Всё о платежных картах. Часть 5: пересчитываем скелеты в шкафу России 90-х

В предыдущей части цикла мы бегло пробежались по некоторым регионам мира применительно к главной теме. В первую очередь нас интересовали работающие там карточные системы — как глобальные, так и местные специфические для данных регионов или даже отдельных стран. А таковые существуют в большинстве мест. Если в стране вообще в ходу какие-либо платежные карты, то обычно складывается определенное равновесие между местными и международными системами. Обходиться совсем без последних (хотя бы точечно) не выходит нигде, поскольку трансграничные деловые и туристические поездки давно уже стали обыденностью. Как массовое явление — в прошлом веке. На деле же банковский бизнес развивался во многом с оглядкой на путешественников еще начиная со Средневековья. Но «с оглядкой» не значит «только для»: кредитование и депозиты (по большому счету, это две стороны одного целого), а также местные расчеты составляли все-таки основу валового оборота. И в дальнейшем ничего не изменилось. Поэтому если говорить о платежных картах, то в первую очередь важна их роль в местном обороте, а не обслуживание туристов.

Остальные статьи цикла:

- Часть 1: как они появились в мире и в СССР

- Часть 2: что главное в карте; основные принципы работы и безопасности

- Часть 3: продолжаем разговор о карточных реквизитах и их исторической миссии

- Часть 4: глобальные и локальные платежные системы в региональных реалиях

- ===вы находитесь здесь===

- Часть 6: российские «нулевые» и немного «десятых» — от «сберкарты» до «Мира»

- Часть 7: разбираемся с кэшбеком по карточным операциям — как появился, каким бывает и почему исчезнет

- Часть 8: исторические технологии обработки карточных транзакций и их влияние на современность

Карты для туристов-то (как мы уже писали в первой части цикла) были и в СССР — только основную массу населения это никак не затрагивало. В странах же с развитым банковским сектором рано или поздно как раз и складывалось указанное выше равновесие. За исключением разве что США, где практически все «выжившие» платежные системы стали международными. Но для местного рынка все они могут продолжать считаться локальными, благо все его особенности аккуратно учитывают. Из этого не следует, что в США не может завестись какой-нибудь новый серьезный игрок рынка платежей — просто, скорее всего, он будет некарточным. За примерами в современных условиях далеко ходить не требуется — ведь, по сути, Apple Pay или Google Pay как раз и позволяют в перспективе отказаться от карт в принципе (что их разработчики и не скрывают), сохраняя совместимость со всей разработанной для карт инфраструктурой. В какой-то степени это уже возможно: в Германии и в США к Google Pay при желании привязывается счет PayPal. В США Google уже экспериментирует и с банковскими счетами — пока, правда, только для переводов, но расширение функциональности в сторону платежей в онлайновых или «офлайновых» магазинах технически возможно. Сдерживают развитие системы в данном направлении юридические проблемы, и только.

Но это мы снова забежали далеко вперед, хотя обещали рассматривать все вопросы последовательно от простого к сложному. А сегодня, как и было анонсировано в прошлом материале, основной темой снова будет история карточного рынка — только уже российского. Его основной особенностью долгие годы была ориентация на полностью «импортные» технологии, в первую очередь — Mastercard и Visa. Что же касается локальных систем, то они появлялись регулярно, определенные тактические успехи имели, но не оставили практически никаких следов. Большинство населения и вовсе познакомиться на практике ни с одной из исторических российских систем не успели. Теоретические знания есть разве что про УЭК — но это уже было совсем недавно. Правда, и Union Card свое официальное существование прекратила совсем недавно — в 2019 году, хотя это был уже чисто юридический вопрос. На пике своего развития Union Card обгоняла не только Mastercard и Visa, но и обе эти системы вместе взятые (на местном рынке, конечно), однако «пик» с точки зрения современного состояния дел был слишком уж мелким. А почему получилось у Германии, но не получилось примерно в то же время у России — стоит изучить подробно.

Украденное десятилетие

Как мы уже писали в первом материале, в России в 90-е сложились условия, теоретически благоприятные для развития рынка платежных карт и рынка как такового в целом — почва для этого была подготовлена еще под конец жизни СССР. Однако одной почвой сыт не будешь — нужна хотя бы работающая финансовая система, с чем первые годы было сложновато. Банков-то появилось несколько тысяч, да только контактировало с ними население ограниченно, поскольку незачем было — особенно в первой половине 90-х. При трехзначной инфляции заработанные деньги нужно тратить как можно быстрее сразу после их получения — ведь завтра все ценники в магазинах уже изменятся. И вообще лучше не связываться с национальной валютой в такие периоды — вот многие и не связывались.

Все равно на многие товары и услуги цены прямо выставлялись в условных единицах (т. е. долларах США), так что именно в них имело смысл делать накопления (если вдруг получалось). Да и прямой оборот наличной валюты существовал: никто его в таких условиях ограничивать не пытался, ресурсов на это не было, и вообще не до того было. Но держать деньги в банках 90-х смысла не было вне зависимости от валюты — система страхования вкладов заработала только в этом веке. И вообще, если уж завелись лишние деньги, то лучше их в какую-нибудь пирамиду отнести, коих появлялось достаточно. Гарантий тоже никаких, зато выиграть можно (но это не точно). Кредитование населения (и не только) банкам тоже не было интересно при наличии куда более выгодных способов заработка. Тех же пирамид, например.

В тех условиях доверие к ним иногда было выше, чем к государству. «Мавродики» (билеты АО МММ, введенные в оборот по курсу 1/100 акции) недаром имели такой дизайн: отношение к ним граждан одно время было похуже, чем к «настоящей» валюте (долларам, фунтам или немецким маркам), но на уровне второстепенных (типа финских марок, австрийских шиллингов, французских франков). И всяко лучше, чем к рублю — поскольку даже дети знали, что рубли только дешевеют, а вот акции МММ дорожают.

А государство тем временем и свою пирамиду запустило, в том числе для удобства участников финансового рынка: государственные краткосрочные облигации. Повышенной надежности (официально, по крайней мере) — и высокой доходности. Изначально облигации слишком высоким спросом, впрочем, не пользовались (как раз из-за высокой инфляции), однако заткнуть дыры в бюджете позволили уже не только при помощи денежной эмиссии, так что инфляцию к 1996 году удалось сбить всего до 22% (по тем временам — именно всего: годом ранее был 131%). И вот тут уже гарантированные государством облигации с доходностью от 60% годовых (перед самым концом она выросла до 140% годовых) оказались лучшим финансовым инструментом. В 1998 году пирамида ГКО рухнула с грохотом, похоронив под руинами немалое количество участников рынка.

Заодно инфляция по итогам года подскочила до 84%, а курс рубля к доллару мгновенно рухнул в три раза. Следующие два года были получше, но не принципиально — загнать инфляцию хотя бы в пределы 20% удалось только в 2001 году, а доллар к тому моменту стоил уже в пять раз дороже, чем в начале августа 1998-го. После относительной стабилизации началась и перестройка банковской сферы, и зарабатывание хоть какого-то кредита доверия у населения. Первое время сделать это было сложно, поскольку все прекрасно помнили и дефолт по ГКО 1998 года, и конфискационные денежные реформы 1993 и 1991 годов, и заморозку (фактически — конфискацию) вкладов советского периода. Однако постепенно ситуация начала меняться. Тот же объем депозитов физических лиц на начало 1999 года (разгар кризиса) составлял примерно 141 миллиард рублей (из них 54 миллиарда — на счетах до востребования), а к 2004 году (когда заработала система страхования вкладов) увеличился до 984 миллиардов. На текущие, карточные и подобные счета приходилось уже 184 миллиарда — меньше в относительном исчислении (т. е. росли в основном именно вклады), но в абсолютном больше, чем весь объем депозитов населения пятью годами ранее. Через пять лет случился новый кризис (на этот раз — глобальный), однако физические лица в банках держали уже 4,3 триллиона и 838 миллиардов рублей соответственно. И для статистики: на начало этого года речь шла уже о 34,7 и 14 триллионах рублей.

Почему мы акцентируем внимание на втором параметре? А это как раз те деньги, которые могут вращаться в безналичных расчетах, в том числе и карточных. Общий итог тоже интересен: он показывает, в частности, степень доверия к банковскому сектору и его роль в повседневной жизни. Но второе — оперативные деньги. Которые не потрачены пока — но и не отложены надолго. Процентный доход, впрочем, за последнее десятилетие стал обыденностью и для счетов до востребования, но все-таки начисляется не всегда. Однако это клиентов уже не слишком останавливает: они не спешат эти деньги обналичивать, им нужны именно безналичные остатки. А когда-то они были не нужны и даже вредны, поскольку нормальных способов ими воспользоваться все равно не было, зато дешевели деньги на счетах ежедневно. Поэтому деньги если и оставались в банке, то на вкладах (причем в основном уже не в указанный период, а в следующее десятилетие), а не в виде остатков на текущих счетах — зачастую просто карточных. К этому стоит добавить и кредитный портфель — «карточную» его часть как минимум. Даже в 2004 году овердрафт по картам представлял собой ту еще редкость: оформление кредитки (а этим занимались далеко не все банки) было нетривиальным для простого человека с улицы процессом. Это сейчас банки сами бегают и раздают те же кредитки или кредиты наличными не просто бесплатно, но и с доплатой со своей стороны :)

Для чего вообще нужны все эти скучные цифры и дела давно минувших дней? А с ними гораздо проще понять, почему всё складывалось так, а не иначе. По крайней мере, в рамках 90-х — когда по Европе выстраивались локальные платежные системы, а в России и фундамента для этого еще не было. Причем под конец существования СССР этот фундамент появился было — но вместе со страной канул в Лету. Сохранись (гипотетически) СССР — может быть, наблюдалось бы больше сходства с западными соседями. Впрочем, как мы уже писали, советскую систему планировалось строить по международному стандарту, но с внутренним процессингом. А это могло привести к отличиям в размере комиссий, так что для отдельного местного решения не нашлось бы ниши. Но, в любом случае, история сослагательного наклонения не терпит. Большинству тогда было вовсе не до карт, причем как физикам, так и бизнесу. Заставшие те годы в сознательном возрасте всё это сами прекрасно помнят. Но, вообще-то, у тех, кто отплясывал под Юру Шатунова (к сожалению, уже покойного) на дискотеках в пионерлагерях, в настоящее время не только дети есть, но и внуки встречаются. И тем, и (в свое время) другим таблетка для памяти не повредит. История на самом деле никого не учит — только наказывает тех, кто плохо учился.

Первый блин комом

Что интересно, даже в таких условиях попытки построить что-то свое были. Это неудивительно: предпосылки-то имелись. Как справедливо заметил Остап Бендер: если в стране ходят денежные знаки, то должны быть и люди, у которых их очень много. А таковым часто нужны более современные финансовые инструменты, чем пачка наличных. Потому что «пачки» в их случае оказывались слишком уж большими. К тому же какая-никакая экономическая деятельность в стране тоже была — значит, как минимум сотрудникам предприятий нужно было платить зарплату. Делалось это уже тогда временами в безналичной форме, так что и эмиссия карт началась. И распространялись они в добровольно-принудительном порядке: предприятие пришло к выводу, что зарплату (всю или частично) наличными платить неудобно — значит, заключался договор с каким-нибудь банком, сотрудникам выдавались карты, а дальше уже пусть что хотят, то с ними и делают. Особенно быстро на безнал переходили бюджетники: зарплаты в этой сфере были маленькими, но «белыми», а черных и серых стипендий и пенсий вовсе не существовало, что сильно упрощало дело. Банкам дополнительный поток денег всегда был нужен, особенно при возможности их немного покрутить на финансовом рынке, так что такими проектами (в отличие от кредитования населения) занимались охотно.

А основной проблемой оказалось то, что на этом специфическом и очень мелком тогда рынке сразу появилось много конкурирующих друг с другом систем. Это усугублялось тем, что рынок всегда был сильно перекошенным: банков в стране много, но на деле они относятся к двум неравным категориям — Сбербанк и все остальные. В каких-то нишах можно найти свои нюансы, но, например, и сейчас именно на Сбер приходится примерно 40% эмиссии карт. Поэтому никакая система не могла претендовать на массовость, пока к ней не присоединится Сбербанк. Но Сбербанку не с руки усиливать (более мелких) конкурентов. А им, в свою очередь, опасно присоединяться к каким-то собственным сберовским разработкам — поскольку так и вовсе можно лишиться конкурентоспособности.

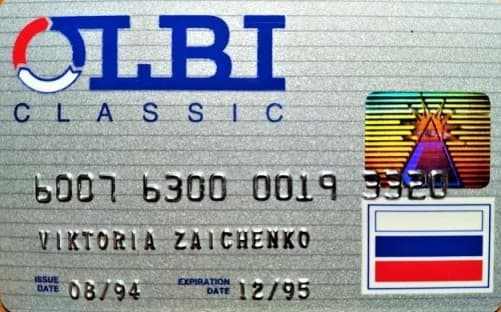

К собственным перейдем позже. А прочих еще в первой половине 90-х на рынке оказалось пятеро. Некоторые — очень забавные. Например, Olbi Card банка «Национальный кредит» и сети валютных магазинов «Олби-дипломат». Впрочем, президентом «Концерна Олби» (владельца сети) и председателем правления банка являлось одно и тоже лицо — Олег Бойко, а само название «ОЛБИ» расшифровывалось как «ОЛег-Бойко-Инвестиции». В целом «Национальный кредит» был довольно интересным для историков, но типичным для 90-х банком: вторым по величине (после Центробанка) акционером Сбербанка с 5% акций (в 1994 году), причем и у Сбербанка была заметная доля в уставном капитале «Нацкредита». Злые языки также поговаривают, что Сбербанк активно кредитовал «Нацкредит». Так, в 1994 году межбанковские кредиты ему давались не менее пяти раз, причем так и остались безвозвратными. Не менее злые языки поговаривают, что у Бойко были хорошие связи и в правительстве. В общем, обычная история тех времен — и не менее традиционно она закончилась: «Нацкредит» даже до дефолта не дожил, официально прекратив свое существование 30 декабря 1996 года. Саму карту эмитировать перестали еще в самом начале трудностей финансиста в 1995 году, хотя всего годом ранее было обещано, что пройдет немного времени — и Olbi Card можно будет расплачиваться не только во всей России, но и за границей.

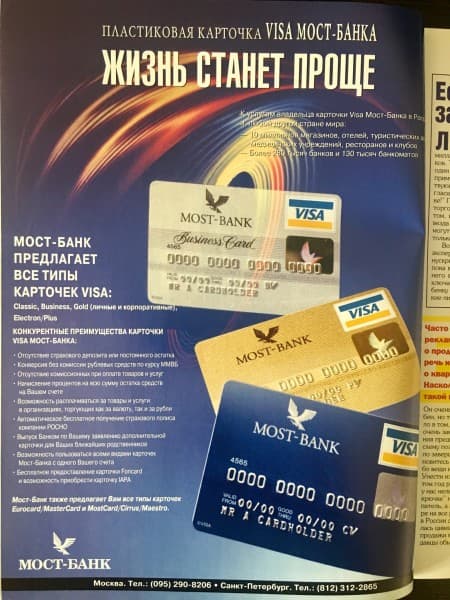

Еще одним амбициозным игроком рынка (ну... того, что тогда считалось рынком) был еще более легендарный «Мост-банк». В принципе, он был и одним из первых банков, выпускавших в России карты Eurocard (тогда еще независимой системы, но уже потихоньку сливающейся с американскими партнерами в Mastercard) и Visa еще в 1992 году. Казалось бы, зачем придумывать что-то локальное? Ответ простой: цена.

«Тарифы были столь высоки, что даже карты массовых категорий могли себе позволить лишь весьма состоятельные люди. Например, во второй половине 1992 г. по картам Eurocard/MasterCard Standard «Мост-Банка» минимальный первоначальный взнос составлял 10 тыс. долл. США, по картам Eurocard/MasterCard Gold — 20 тыс. долл., по картам Visa Classic — 12 тыс. долл., минимальный неснижаемый остаток по этим картам составлял, соответственно, 10 тыс. долл., 5 тыс. долл. и 6 тыс. долл. Одной из причин столь высоких требований к размеру первоначального взноса и неснижаемого остатка являлся высокий уровень рисков для банка, связанный с клиентскими операциями по картам. Но и при таких условиях находились желающие оформить карточки... Постепенно столь высокие требования стали смягчаться. В «Мост-Банке», например, уже к концу 1993 г. первоначальный взнос для держателей Visa Classic и MasterCard Standard был снижен до 3 тыс. долл., для держателей карт категорий Gold — до 10 тыс. долл., при этом неснижаемый остаток был отменен. Причем «Мост» стал одним из первых банков в России, который перестал требовать от держателей своих карточек размещения на счету страхового депозита.

Условия выпуска MostCard были гораздо более доступными, чем аналогичные условия, на которых «Мост-Банк» осуществлял выпуск Visa или MasterCard. Минимальный первоначальный взнос составлял всего 250 долл., стоимость годового обслуживания — 60 долл., а страховой депозит не требовался вовсе. Как только «Мост-Банк» стал развивать филиальную сеть в других городах, произошло это не сразу, а году примерно в 1994-м, выпуск карт был организован и в региональных филиалах. Спустя некоторое время карточка MostCard превратилась в международную — на ней появились два логотипа Europay: дебетовой карты Maestro и сети банкоматов Cirrus, и карты стали приниматься не только в сети «Мост-Банка» в России, но и в торговых точках и банкоматах за рубежом».

Извиняемся за большой размер цитаты, но она того стоит. Это интервью Илья Рябый давал в 2008 году, будучи и. о. главы представительства MasterCard Europe в России и проработав в Europay/MasterCard уже 10 лет на разных постах, но в 90-е он как раз занимался карточным бизнесом в «Мост-банке», фактически его там и организовав. Для полного понимания тогдашней обстановки, хоть технической, хоть политической, имеет смысл прочитать весь материал. Нам же тут интересен, во-первых, масштаб цен. А во-вторых, становится понятно, почему решение «Моста» не смогло стать зародышем полноценной локальной системы. Просто этого и не планировали — с учетом сложившейся обстановки и недоступности карт для массового потребителя. (60 долларов в год за обслуживание невелики лишь относительно — на тот момент это было сопоставимо со средней зарплатой в стране.) Оставалось только обслуживать людей, у которых денежных знаков очень много. А им дома с картой сходить тоже практически некуда — значит, локальные решения пока и не нужны. Аналогично было и в Европе: состоятельные граждане обзаводились солидными Eurocard, Visa, а то и American Express начиная с 70-х годов прошлого века, а локальные системы были построены позднее на базе банкоматных карт для простого люда. В России этот путь был еще просто невозможен в первой половине 90-х, а во второй оказался затруднителен. И уже начиналась конкуренция с международными платежными системами — которые мимо (практически) пустого, но (потенциально) немаленького рынка пройти не могли, да и от доходов на само́м этом рынке не зависели.

Успешная тройка

Если Olbi Card сейчас интересна разве что как казус для иллюстрации духа эпохи, а «Мост-банк» делал локальное решение как временное, то еще трем системам повезло куда больше. Во всяком случае, на первых порах — поскольку до сегодняшних дней в нормальном виде дожила только «Золотая корона». Да, это не опечатка: появившаяся еще в начале 90-х в Новосибирском Академгородке финансовая технологическая компания работает уже без малого 30 лет. На деле, правда, она не всем известна, но это уже вопросы не к технике. Достаточно вспомнить, что десять лет назад по количеству транзакций внутри России «Золотая корона» уступала только Mastercard и Visa, далеко обойдя и исторических, и более молодых конкурентов. И опыт внедрения своих платежных решений в окружающую инфраструктуру у компании есть — например, системы оплаты проезда во многих городах реализованы именно ЗК. Но почему мы не видим таких карт у себя в кошельке и наклеек с таким логотипом на кассах в магазинах?

Тут сложилось много факторов. Даже технических — например, техногики с академа изначально ориентировались на микропроцессорные карты. Недостатки магнитной полосы тогда были известны всем, так что с технологической точки зрения применение чипов было оправдано. А вот чтобы нормально выйти на рынок, это была еще не созревшая технология. Никто из крупных игроков с чипами еще не работал, торгового оборудования с поддержкой чипов практически не было, то, что могло появиться, стоило дорого, и даже сами болванки карт стоили намного дороже, чем клепаемые миллионами с магнитной полосой. Иногда прийти на рынок слишком рано — еще хуже, чем опоздать. Формировался-то рынок на базе более дешевых «полосатых» карт, немалую часть его сразу заняли МПС, так что продвигаться при всей красоте решения было сложно. Для сравнения: локальные системы европейских стран двигались в фарватере «международников», осваивая современные технологии одновременно с ними или даже с небольшой задержкой (чтобы сэкономить на инфраструктуре), но не спешили первыми набивать все шишки первопроходцев. Был бы админресурс — было бы проще. Но его у «Золотой короны» не было, за системой изначально не стоял ни один из крупных банков, так что в разных совместных конференциях на тему того, как дальше жить, она часто участвовала, но ничего не решала. В 2014 году «Золотая корона» рассматривалась как база для создания национальной системы платежных карт, но победило решение делать систему с нуля: равноудаленной от всех игроков рынка.

В общем, закрепилась где-то на периферии — взяв на себя в основном переводы по СНГ. Оператор и расчетный центр системы РНКО «Платежный Центр» многим знаком — но больше как эмитент разнообразных карт лояльности, совмещенных с предоплаченными Mastercard. Кукуруза, Связной-плюс, некогда существовавший Carbon, первая версия карты Ozon — это продукты РНКО ПЦ, многие из которых были очень популярны. А группа компаний «Центр финансовых технологий» (куда РНКО ПЦ входит) является одним из крупнейших разработчиков программного обеспечения для финансовой сферы — но для «чужой» финансовой сферы. Собственное карточное решение продолжает существовать, но стандартом так и не стало, и уже не станет. Оно и выжило-то во многом из-за того, что не ассоциировалось ни с кем из крупных игроков банковского рынка, так что не утонуло вместе с ними. Но по той же причине и взлететь тоже не смогло.

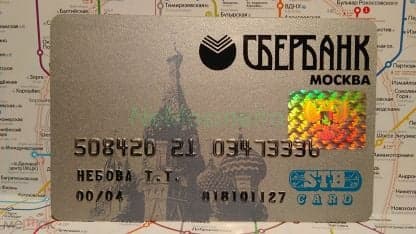

Что осталось? STB Card и Union Card. Самые успешные продукты 90-х, которые мы уже упоминали в первой части цикла. Тогда мы немного поиронизировали над масштабами, однако эта ирония уместна только с точки зрения сегодняшнего дня. STB Card на пике 1997 года эмитировала миллион карт при 25 участниках — для того времени и того рынка результат выдающийся. Равно как и 4000 торговых точек, эти карты принимающих, 325 совместимых банкоматов и 1500 пунктов выдачи наличных. На тот момент и даже немного позже успехи МПС в стране были более скромными. Вот, например, тот самый Сбербанк в октябре 1998 года с гордостью отчитался, что выпустил уже 125 тысяч карт Visa и Eurocard/Mastercard, эмитируют их уже 60 территориальных банков Сбербанка из 73, к услугам держателей есть 142 банкомата, 1179 пунктов выдачи наличных и 440 POS-терминалов. Даже если удвоить все цифры (напомним, что доля Сбербанка на этом рынке всегда колебалась в районе половины), до показателей STB Card не дотягиваем. Казалось бы, всё хорошо — для локальных решений.

Но есть нюансы. Во-первых, 10% из этого миллиона STB Card в 1997 году приходились на... тот же самый Сбербанк. Точнее, Московский банк Сбербанка России, который присоединился к системе и выпустил 100 тысяч карт: больше, чем было эмитировано как собственных Сберкарт (о которых поговорим позже), так и международных карт на тот момент. Однако сразу после кризиса Сбербанк из этой системы вышел и форсировал сотрудничество с МПС. Во-вторых, все ранние успехи STB Card были неразрывно связаны с деятельностью ее создателя — банка СБС-Агро. Одно время он, например, занимал второе место на рынке по количеству вкладчиков-физиков. Что можно было считать и первым местом — номинально-то первым был Сбербанк, но он всегда первый в таких делах. Однако СБС-Агро слишком глубоко влез в игры с ГКО, и когда пирамида обрушилась, фактически обанкротился. Некоторые проекты выжили, в том числе и STB Card. Но без «локомотива» ехать быстро эта система уже не могла. В общем-то, она и появилась в первую очередь из-за того, что со «Столичным» (тогда еще не СБС-Агро) первое время отказывалась сотрудничать Visa. Затем Visa изменила мнение, и это сразу же почувствовали в STB Card: мгновенно и кратно уменьшилось финансирование проекта, да и вообще интерес к нему со стороны главного собственника финансовой группы. А потом группа и вовсе прекратила самостоятельное существование как таковое.

На базе дочерних банков отец-основатель всей структуры Александр Смоленский сформировал банковскую группу «ОВК», так что формально от дел ушел куда позднее. Но это было уже не то. И страна менялась, и рынок. Вместе с уходом с него старых имен — почти всех. Основной конкурент STB Card, а именно Union Card, был создан «Инкомбанком» и «Автобанком». Первый в 1998 году входил в пятерку крупнейших банков страны, но 29 октября у него была отозвана лицензия. Диагноз ровно тот же, что и у СБС-Агро: заигрались в ГКО. Создатель «Инкомбанка» Владимир Виноградов в середине 90-х входил в «семибанкирщину» (как и Смоленский), но после краха банка перенес инфаркт, несколько инсультов, разорился и переехал с семьей в съемную двушку на окраине (такое было время — можно было быстро и высоко взлететь, но и не менее резко упасть, и хорошо еще, если своей смертью умереть). «Автобанк» формально кризис пережил, но здоровье у него тоже осталось совсем не то. В конце концов, после нескольких перепродаж, он стал частью «Уралсиба», который теперь ведет свою историю именно от момента создания «Автобанка» — ведь это солидный 1988 год, а не 1993-й, когда в Башкортостане появился изначально относительно скромный «Башкредитбанк». В любом случае, какие там были в 90-е амбиции и проекты у «Автобанка», в «нулевые» уже никого не интересовало. Да и Union Card перестала использовать его как расчетный банк в 2000 году, отправляясь в свободное плавание — от чего на деле тогда проиграли оба.

Тем более мало кого интересовала судьба платежных систем после ухода их основателей и основных продвигателей. Формально — работали. Карты эмитировали и обслуживали. В 2002 году STB Card и Union Card объединили наконец-то свои сети, сделав карты взаимозаменяемыми, но это уже ни на что не влияло. В 1997 году был бы другой разговор, поскольку к проекту такого масштаба подключились бы уже многие банки — включая и тех, кто в условиях неопределенности предпочитал выжидать либо однозначно привязываться к МПС. И выжившие после дефолта банки продолжили бы развивать проект дальше. Пусть и в условиях конкуренции с Mastercard и Visa, но как недорогое локальное решение это всё равно имело бы смысл. А в «нулевые», когда начался глобальный переход на чипы, можно было бы интегрироваться и с «Золотой короной», обеспечив ей второе дыхание. В нашей реальности создатели платежных систем «Золотая корона» и Union Card запустили совместный проект «Национальная система платежных карт» в 2009 году. Но это было уже чисто имиджевое решение: тогда как раз готовился законопроект «О национальной платежной системе», где впервые появились многие знакомые нам сегодня термины, так что требовалось как-то запрыгнуть в этот поезд. Пусть уже и с минимальными шансами на тот момент — но попробовать-то нужно. В других обстоятельствах эта попытка имела бы бо́льшие шансы на успех.

Итого

Изначально мы планировали рассмотреть в этой части и собственные проекты Сбербанка, доведя историю до «Мира». Однако опять придется часть истории отложить до следующего раза, иначе за деревьями перестанет быть виден лес. Тем более, что и лесной ландшафт постоянно менялся, и иногда очень резко. А без учета этих обстоятельств нет смысла серьезно обсуждать какие-то события — все равно ничего понять не получится. Так что если уж копать эту тему, то копать надо серьезно. С практической точки зрения все эти пертурбации четвертьвековой давности сегодня уже не важны. На практике достаточно найти ответ на вопрос: как правильно? Но есть и более серьезный: почему именно так? Если разобраться с ним, то на прикладные «как надо?» ответы легко ищутся самостоятельно, так что не получится заблудиться в ложных выводах — иногда похожих на истину даже больше, чем она сама. Вот и разбираемся.

Применительно же к основной карточной теме вывод будет простым. Платежные системы в СССР были не нужны и не востребованы — это понятно. А в России 90-х никаких серьезных локальных систем появиться не могло — только однодневные решения без серьезной перспективы. Как, впрочем, и во всем бывшем социалистическом лагере. Просто потому, что в условиях формирования рынка невозможно поэтапное эволюционное развитие финансовых инструментов. Где обстановка стабильна и правила игры не меняются каждый год, там они неизбежно будут появляться и развиваться. Зачастую в условиях конкуренции с глобальными игроками, но на деле для всех обычно находится или даже специально создается своя ниша — если участники рынка не могут друг с другом договориться самостоятельно. А в условиях постоянной перетряски договариваться некому и не с кем, поскольку список переговорщиков постоянно меняется. Поэтому в России до момента, когда в локальных платежных механизмах (в частности — картах) появилась насущная массовая потребность, не дожил почти никто из тех, кто такие механизмы изначально пытался создавать. Во всяком случае, если говорить о независимых участниках. Правда, кроме них был еще Сбербанк, который пока остался за кадром и проектами которого мы займемся в следующий раз.

Остальные статьи цикла:

- Часть 1: как они появились в мире и в СССР

- Часть 2: что главное в карте; основные принципы работы и безопасности

- Часть 3: продолжаем разговор о карточных реквизитах и их исторической миссии

- Часть 4: глобальные и локальные платежные системы в региональных реалиях

- ===вы находитесь здесь===

- Часть 6: российские «нулевые» и немного «десятых» — от «сберкарты» до «Мира»

- Часть 7: разбираемся с кэшбеком по карточным операциям — как появился, каким бывает и почему исчезнет

- Часть 8: исторические технологии обработки карточных транзакций и их влияние на современность

Комментарии