Пятого сентября 2006 г. в офисе компании Toshiba прошел чрезвычайно интересный круглый стол. Встреча с представителями СМИ была посвящена проблеме оценки российского рынка ноутбуков различными экспертными компаниями. Во встрече принимали участие сотрудники представительства Toshiba Игорь Снытко и Олег Корчагин, а также представитель дистрибуторской компании ELKO-Москва.

Факты

Для начала стоит остановиться на приведенных цифрах и фактах, а уже потом представлять дискуссионные положения и мнения участников дискуссии.

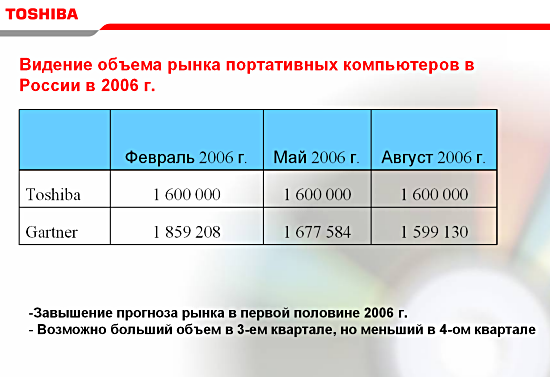

Представители Toshiba во время дискуссии представили два слайда. Первый из них показывает сравнительную оценку объема рынка Toshiba и Gartner. По собственным данным компании, объем рынка ноутбуков в 2006 году составит 1 600 000 единиц (причем Toshiba утверждает, что этот прогноз давался еще в феврале). Gartner дает следующие данные: в феврале — 1 859 208 ед., в мае прогноз упал до 1 677 584, в августе цифра упала до 1 599 130 ед. (данные взяты из представленного слайда Toshiba).

Кстати, стоит отметить одну важную деталь — откуда берутся данные для аналитических компаний. Как правило, эти данные компании получают «методом экспертного опроса», то есть опрашиваются сотрудники представительств либо иных офисов производителей («вендоров»), а также сотрудники дистрибуторов относительно объемов реализуемой техники. На основании полученных цифр аналитические компании строят свои материалы и прогнозы развития рынка, которые затем продают тем же представительствам и дистрибуторам, а также иным заинтересованным лицам. Понятно, что уже методика вызывает целый ряд вопросов, которые будут освещены далее.

Но вернемся к представленным данным. Как видно из первого слайда (взяты данные компании Gartner), февральский прогноз был завышен по сравнению с августовским на 350 000 шт. на данный момент прогноз скорректирован до 1 600 000. Пока оставим в стороне некруглые цифры Gartner и взглянем на другой слайд.

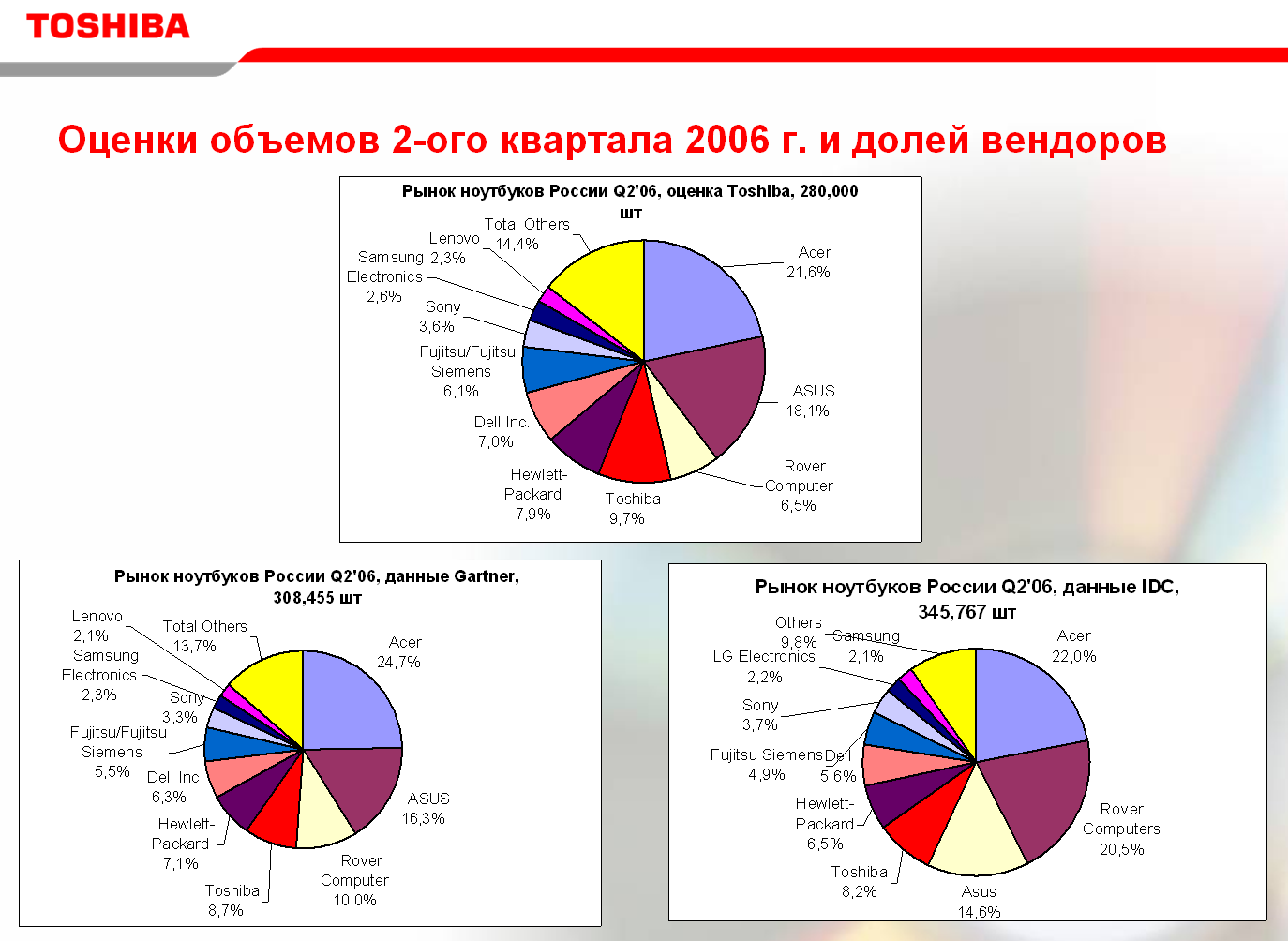

Нажав на картинку, можно посмотреть слайд в высоком разрешении

На нем приведены данные разных аналитических компаний по второму кварталу 2006 г., то есть он построен уже по известным результатам деятельности компаний в этот период. При этом объем рынка у всех получился разный, у Toshiba это 280 000 шт., у Gartner — 308 455, а у IDC — 335 767. И это речь идет уже о закрытом квартале, то есть данные должны быть четкими и объективными.

Второе, что вызывает удивление — это очень разные доли компаний на рынке. Максимальный разброс, причем с большим отрывом, — одной компании, Rover Computers. Ее доля указана как 20% у IDC и как 10% у Gartner. Расхождения в долях остальных компаний, видимо, во многом вызываются расхождениями в этой оценке и тем, что доли считаются от разных объемов рынка в целом.

Наконец, прежде чем переходить к следующей части, хотелось бы отметить еще один аспект — расчеты по «серому рынку». И представители Toshiba, и представитель ELKO уверенно заявляли, что в настоящее время, при существующих объемах рынка и дистрибуторской сети обсчитать рынок в целом достаточно легко, так как понятно, сколько и чего завозится в страну. Разумеется, сразу возник вопрос относительно «серых поставок» моделей разных производителей, не предназначенных для российского рынка, в том числе таких брендов как Sony, Dell и сама Toshiba. Представители обеих компаний настаивали на том, что объемы серого импорта сейчас слишком незначительны, чтобы оказать хоть какое-то влияние на общий объем рынка и структуру продаж. Кроме того, по их заявлениям, все «серые» дистрибуторы известны, и с ними ведется борьба, направленная на сокращение их доли за счет увеличения доли официальных локализованных поставок. Я несколько сомневаюсь в этих заявлениях, так как серая продукция указанных брендов все-таки представлена на рынке довольно широко, достаточно пройтись по любому рынку или воспользоваться поисковыми системами. Но пока предположим, что долей «серых поставок» можно пренебречь.

Позиция Toshiba

Озвученная позиция компании Toshiba и дистрибуторов (на встрече была озвучена позиция компании ELKO-Москва) состоит в следующем.

Темпы роста рынка ноутбуков в 2006 году явно замедляются, и повторить столь впечатляющие цифры, которые были достигнуты в 2005, уже не удастся. В то же время, аналитические компании строили свои основные прогнозы, исходя из данных за 2005 год. Соответственно, годовые прогнозы аналитических компаний оказались завышенными, то есть в начале 2006 г. прогнозировался значительно больший объем рынка ноутбуков, чем тот, который реально получится по результатам года.

Эти завышенные прогнозы аналитиков неизбежно отрицательно скажутся на всех участниках российского рынка ноутбуков, в частности, вендорах и дистрибуторах. По мнению компании, завышенные прогнозы создают завышенные ожидания у вендоров, дистрибуторов и розничных продавцов. Поэтому при составлении собственных планов деятельности они ставят более высокие объемы производства, импорта и продаж для нашего региона. А когда все уже произведено и ввезено в страну, выяснится, что рынок не готов принять такой объем, на продукцию нет спроса. Соответственно, дистрибутор остается с непроданными ноутбуками, вложенные в них деньги оказываются «зависшими». И продать эти запасы удастся, только направив дополнительные средства на их продвижение на рынок (то есть, вбросив их в маркетинг), а также сделав их более конкурентными на рынке (и основной способ тут — снижение цены). Соответственно, на дистрибутора ложится большой объем дополнительных расходов, сильно снижается маржа прибыли. В перспективе это может привести даже к уходу дистрибутора с рынка и прекращению официальных продаж, и поддержки бренда в стране.

Завышенные планы, касающиеся роста рынка, также негативно сказываются и на деятельности представительств, которые тоже планируют свою деятельность, во многом опираясь на независимые прогнозы аналитических компаний. Представительствам также ставятся определенные планы, выделяются деньги на продвижение и поддержку продукции, от них требуется определенный результат. Если все это рассчитывается исходя из неправильных завышенных показателей, то в конце года, при подведении итогов, получается, что плановые показатели не достигнуты (иногда, правда, получается наоборот, но об этом случае — в другом разделе). Результатом этого может стать урезание бюджетов на продвижение продукции в следующем году, что приведет к уменьшению доли, потере рынка, соответственно, меньшему распространению продукции на рынке и т. д., и, возможно, потере рынка в целом.

Таким образом, переоценка рынка аналитическими компаниями в перспективе ведет к значительным негативным последствиям для участников рынка, а через это — и для рынка в целом. А такая ситуация уже ударит по потребителям. В перспективе вендоры могут значительно урезать затраты на продвижение продукции и ее поддержку на рынке, дистрибуторы могут кардинально сократить объемы поставок продукции или уйти из бизнеса. Все это приведет к дестабилизации рынка, росту цен и появлению дефицита.

Вам страшно? Мне нет. И сейчас объясню почему.

Так очки есть или их нет? Уже не в очках дело… (М. Жванецкий)

Сначала стоит кратко остановиться на вопросе, есть факт завышенного прогноза объемов рынка со стороны аналитических компаний или нет? Видится два основных объяснения для текущей ситуации.

- Аналитические компании строят свой прогноз на основе предоставленных им данных, и он адекватен рыночной ситуации, а прогноз компании Toshiba либо занижен (с любыми целями), либо просто не учитывает всей ситуации на рынке, из-за чего картина получается неполной.

- 2. Прогноз аналитических компаний завышен (в силу любых причин, предположения обсудим далее), на самом деле, объем рынка ноутбуков в 2006 г. ниже, чем представлено в прогнозах аналитических компаний, и представители Toshiba правильно подняли проблему.

Давайте пока оставим в стороне первый сценарий, так как если он верен, то проблема касается только расчетов представительства Toshiba и никого больше, поэтому рассуждать о рынке не стоит. Да и мне тоже кажется, что прогнозы действительно создали слишком оптимистическую картину роста, рынок не сможет расти теми же темпами, что и в прошлые годы. Поэтому давайте попробуем подумать, что произойдет с рынком, если верен второй сценарий.

Кстати, стоит отметить, что Toshiba на моей памяти первой подняла проблему неадекватной оценки российского рынка аналитическими компаниями (на западных рынках похожие проблемы рассматривались, но в основном без каких-либо результатов). Однако, если прогнозы действительно оказались завышенными, другие представительства и дистрибуторы тоже должны быть недовольны этим, хотя бы потому, что для правильного планирования деятельности необходим точный объективный и независимый прогноз, а завышенный прогноз (пусть даже и приятный для компании) в точности упрекнуть никак нельзя.

Магические цифры или баллада об исходных данных

Если попытаться проанализировать сложившуюся ситуацию, то первый вопрос, который необходимо рассмотреть — откуда берутся цифры, на основе которых строятся любые аналитические прогнозы? Выше я кратко рассказал общепринятую методику получения цифр для расчета. Очевидно, что методика чрезвычайно субъективна и полагается на «знающих людей внутри тусовки». К чему приводит такой подход в других отраслях нашей бедной экономики — ясно видно.

Думаю, стоит отбросить предположение, что аналитическая компания мирового уровня специально завышает данные по рынку с целью его дестабилизации (во-первых, ей это не нужно, а во-вторых, это все-таки способно серьезно ударить по ее репутации, а репутация для аналитической компании — это все).

В то же время, все исходные цифры получаются из экспертного опроса. То есть данные, касающиеся деятельности определенного вендора или дистрибутора на рынке, аналитическая компания получает от его сотрудников, имеющих информацию об объемах деятельности.

Но цифры, это такая вещь... еще Жванецкий шутил на эту тему, описывая компьютер, ведающий определением свободных номеров в гостинице: «Только кто ж ему количество свободных номеров скажет?.. Это ж все конфеты, все приветы… всю власть взять и дурной машине отдать!». Разумеется, можно сообщить аналитикам реальные цифры, но какая от этого прибыль, кроме сознания, что ты честный? (это важно для самооценки, но в России быть честным сложно — если на западе честный зарабатывает меньше, то у нас умирает с голоду). Поэтому для эксперта наступает сложный момент — завысить цифры продаж, чтобы подчеркнуть, какой ты молодец (и получить под это премию, бонус, средства на развитие), или занизить, чтобы они хоть как-то соответствовали количеству, по которому считались суммы платежей для таможни. Но скорее побеждает первое. Почему? Потому что ответственности никакой, а бонусов с этого можно получить очень много. Сказал ты «немного больше» или посчитал «немного не так». И что? И ничего.

При этом, разумеется, напрямую завышать цифры никто не будет. Но даже без этого у эксперта остается большое количество путей «подкрутить» данные в нужную ему сторону. Кстати, вопрос относительно того, как и что считать (считать отгруженные или поставленные, запланированные или ввезенные, проданные или поступившие на склад, и т. д.), также обсуждался на круглом столе, и все сошлись, что у этого процесса очень много тонкостей.

Из вышеизложенного можно сделать следующий вывод: адекватность «финальных данных» во многом зависит от адекватности предоставленной исходной информации. И лишь наивные представители дистрибуторов могут считать, что «только мы немного завысим, и это будет совсем незаметно».

Правда, тут возникает резонный вопрос, что механика процесса «сколько выпущено — сколько продано» должна быть довольно четкой и ее вроде бы можно точно отследить. Но, к сожалению, это плохо работает даже на западных рынках, а о российском и говорить нечего. А происходит это из-за широко распространенного элемента, который и позволяет поддерживать ситуацию в нужном русле — элемента секретности или, как его называют по-западному, конфиденциальности. Суть его в том, что вы не можете проверить представленные цифры, так как все реальные данные о производстве, распространении и сбыте являются засекреченными.

«В узком кругу ограниченных людей!» (Л. И. Брежнев), или о пользе дружеских связей

«Наш дядюшка Джо никогда не ошибается! — А кто это говорит! — Дядюшка Джо! — И вы ему верите?! — Конечно, он же никогда не ошибается!»

Следующим этапом в деятельности аналитической компании после сбора результатов должна являться их обработка и выдача результатов. На этом этапе мы также можем наблюдать широчайший простор для творчества.

Со стороны ситуация выглядит так: сотрудники дистрибуторов, представительств и эксперты аналитических компаний обмениваются какими-то данными в своем узком кругу, как-то их обсчитывают, что-то с ними делают и представляют на суд общественности некие «обработанные и усредненные данные, характеризующие рынок в целом».

Основной фокус тут вот в чем: со стороны невозможно проверить ни изначальные данные, ни методики расчета, ни любые другие характеристики, кроме некоторого количества финальных цифр. Вся (вся!) исходная информация является закрытой.

Задумайтесь еще об одной вещи: эти люди тесно общаются между собой, а данные выдают в некий «открытый мир», который, как правило, не видят и с которым, как правило, не общаются. То есть у этих людей есть свои внутрикорпоративные интересы, интриги и отношения. А данные, выходящие «во внешний мир», во-первых, их особо не заботят, так как отношений с ним у них нет, обратной связи тоже, а во-вторых, не имеют никакой связи с их реальностью (и, в общем-то, они не нуждаются в этом). Рынок покорно съедает любые прогнозы, при этом специалисты, имеющие отношение к технической стороне вопроса, лихорадочно сравнивают разные данные, пытаясь на их основе вывести правильную стратегию, а не имеющие сидят спокойно, так как верят этим цифрам сразу и безоговорочно.

Аналитические компании ошибаются постоянно, но почему-то никто их за это не упрекает, их мнение по-прежнему считается незыблемым. Нашими журналистами в свое время анализировалась ситуация с производителем памяти Rambus, — там разница между реальной жизнью (технологиями, судебными разбирательствами, ситуацией на рынке) и «прогнозами» аналитических компаний (и, соответственно, рыночными котировками акций компании) была настолько разительной, что оторопь брала. В худшем случае — это следствие ограниченности исходных данных и нежелания полностью учитывать ситуацию на рынке, в худшем — сговор с целью придать рынку ту форму, которая выгодна участником сговора. Риторический вопрос: что лучше — быстро разгрести дела (или «помочь нужному человеку», указав желаемые доли распределения рынка) и «нарисовать» нужные цифры, в каком-то приближении отражающие ситацию на рынке, или упираться в «честность и объективность данных», которая все равно никому не нужна?

При этом ведь самостоятельно проверить полученные цифры невозможно, поэтому получается, условно говоря, следующая ситуация: аналитические компании выдают некие цифры, реальность и адекватность которых гарантируется только репутацией этой самой аналитической компании. Здесь часто приводится то соображение, что «авторитет зарабатывается годами» и «репутация дороже денег». Однако в современном мире репутация — всего лишь один из критериев, влияющих на капитализацию компании, а точнее — бренда. Поэтому и репутация компании — это товар. Аналитической — практически единственный товар, за счет которого можно заработать денег. Но тем не менее.

Казалось бы, компания должна беречь свою репутацию всеми силами! Но ведь на практике все не так. В современном мире всем участникам рынка выгодно сохранять этот ореол «беспристрастного и объективного оценщика», особенно если есть возможность пользоваться черным ходом к нему. Поскольку компаниям надо оперировать какими-то данными в отношениях между собой. Поскольку менеджерам компаний тоже надо отчитываться перед советом директоров или акционерами, и там данные «ведущих аналитических компаний» будут иметь значительно больший вес, чем «собственные данные», пусть даже последние будут в 10 раз точнее. Бренд — это доверие. А доверие — это вера. А вера — это когда не надо аргументировать и доказывать. Что, собственно, мы и наблюдаем.

Лирическое отступление. В мире есть пять аудиторских компаний, доверие к которым абсолютно. Авторитет этих компаний настолько велик, что их печать на акте проверки приравнивается к печати «это подлинные отчеты». Но, если вы помните, недавно произошла катастрофа компании Enron, ужас которой был не в том, что Enron фабриковал годовые отчеты для акционеров и рынка. Ужас был в том, что за определенный процент от «прибыли» сотрудники ведущего мирового аудитора ArthurAnderson штамповали эти левые отчеты, тем самым, подтверждая их истинность. Эта аудиторская компания с мировым именем обанкротилась из-за Enron, потому что потеряла главное — доверие. Но это одна компания попалась один раз, и резонанс был слишком крупным, чтобы его можно было погасить. В условиях, когда осталось всего 4 таких компании, мировой рынок и его участники сделают практически все, чтобы их число не уменьшалось, потому что они зависят друг от друга. Что подводит нас к интересной мысли — если не зарываться и не штамповать особо аховые отчеты, приписки и манипулирование цифрами должны проходить. Наверняка и проходят, но об этом не пишут, чтобы «не раскачивать рынок». И это одно из основных отличий нашего мира от идеального.

Поэтому вывод: компания лишается репутации не тогда, когда подкручивает цифры, а тогда, когда ее на этом ловят с цифрами, фактами, доказательствам и достаточным количеством пострадавших, чтобы вызвать интерес свободной прессы.

О ценностях западного общества, таких как transparency и accountability (прозрачность и возможность отчитаться о цифрах), или секретность превыше всего

Выше уже неоднократно обращалось внимание, что практически все перекосы в анализе рынка имеют в корнях секретность, об одном аспекте мы даже поговорили. Именно закрытость исходных данных позволяет как угодно манипулировать с «данными для прессы».

У нас отсутствует то, на чем основано все западное общество — прозрачность. А что такое прозрачность? Прозрачность — это предоставление в открытый доступ всех важных данных о деятельности и возможность обеспечить независимый контроль. Разумеется, в этой ситуации возможны и злоупотребления свободой информации, но их можно пресечь, и ущерб от них будет меньше, чем общая польза от стабильности, предсказуемости и открытости рынка. Но... открытый рынок всегда вреден для любителей ловить рыбку в мутной воде — что здесь, что на Западе. И поэтому любая закрытая информация — это возможность злоупотреблений. В случае, если закрытая информация — это вообще вся существующая информация, то ситуация получается чрезвычайно интересной, в первую очередь, для тех, кто этой информацией владеет. А, как известно, кто владеет информацией — владеет миром.

Поэтому реальные цифры вам никто не сообщит. Возможно, вам удастся узнать данные оборотов и прибылей. Может быть, потратив большое количество времени и сил, вы найдете некоторые общие данные о производстве. Но полной объективной картины (даже на этом, достаточно общем уровне) вы не получите. А раз не получите объективной картины — ваши выводы тоже не могут быть объективными.

О цифрах и процентах для прессы

Наконец, после всех анализов, аналитические компании предоставляют своим клиентам финальные данные и прогнозы. Часть этих данных опять же засекречена и используется только самими вендорами и дистрибуторами в разговорах между собой, часть попадает в «открытый доступ». Давайте взглянем, что именно попадает «на стол».

Как вы помните (и это видно на слайдах выше), доли всегда считаются в процентах. А общий объем рынка — в штуках (причем с непонятным округлением и приближением, так как очевидно, что учет ведется не с точностью до единицы). То есть, как правило, дается единственная цифра (и та в огромном приближении), остальное нужно «домысливать» на ее основе, пересчитывая «проценты» в штуки с чудовищными ошибками. Так?

Далее, та же Toshiba открыто заявляет — на наш взгляд, эта цифра неправильная. То есть та единственная цифра, которая доступна публике в аналитических отчетах — самая «неправильная» и есть. После чего все эти диаграммы теряют смысл. А если еще задуматься над тем, что и диаграмма, представленная Toshiba, тоже не истина в последней инстанции — то получается, что отталкиваться ни от чего нельзя.

И прежде чем переходить к конкретным примерам, я открою еще более страшную тайну. Представленные диаграммы бесполезны, поэтому и попадают в открытый доступ. Ведь что можно понять, сравнив, допустим, доли Acer, Lenovo (бывш. IBM) и Toshiba? Что потребитель поймет о качестве и оснащении ноутбуков? Какой выбор сделает? Да ничего, так как большая доля Acer получилась за счет дешевых моделей, а уровень продаж у бренда зависит не от того, насколько удачна в техническом плане модель, а от того, насколько этот бренд раскручен и какие цены выставляет. Надежность имеет значение в перспективе, но это именно перспектива, и ее принимают в расчет, когда ситуация «не горит», а в условиях текущего ценового прессинга это невозможно. При взгляде на эти диаграммы обычному потребителю кажется, что Acer — круче, потому что его покупают больше. А про гарантию и поломки тут ничего не сказано.

Соответственно, вывод — представленные диаграммы суть один из способов пиара компанией своих достижений перед акционерами и, заодно, пользователями, но никак не «объективная оценка рынка», и помочь потребителю не может вообще.

Средняя температура по больнице, или как обсчитать сервис ноутбуков

Наконец, давайте обратим внимание еще вот, на что. Аналитические компании, а вслед за ними и вендоры с дистрибуторами очень часто оперируют такой категорией как «средние показатели по рынку» (это, фактически, и есть единственная общедоступная информация). Да, для маркетинга хорошо, но, опять же, несут ли эти цифры какой-либо смысл?

Итак, у нас есть «средние цифры по рынку» и у нас есть некоторая статистика. Мы уже определились, что компании (любые компании) исходными цифрами не делятся, они всегда делятся некими средними величинами, причем эти «средние величины» с высокой долей вероятности можно назвать «откорректированными». Считаются они так: «исходная величина + % наглости составляющего». В вышеизложенном слайде доля компании Rover computers составляет, по данным одной аналитической компании, 10%, а по данным другой — 20%. Это как? Что, Rover computers давал разным компаниям настолько отличающиеся цифры? Или цифры брались из разных источников? Или часть ноутбуков (Игорь Снытко в своем выступлении говорил, что разница получилась примерно в 40000 шт.) Roverbook прошла через дистрибуторские каналы, которые «забыли опросить»? Кстати, в этой связи вспомнился один забавный эпизод, когда на итоговой конференции Toshiba в 2005 г. (отчет можно посмотреть у нас на сайте) приводился график разделения рынка на доли (кажется, в исполнении IDC), в котором «не обсчитали» компанию Asus, одного из лидеров рынка. Вообще. Это был интересный график!

От общего — к частному!

Но это все общие данные, давайте немного спустимся в конкретику, тем более что далеко ходить не надо — все примеры можно было увидеть на той же самой встрече!

Дело в том, что встреча состояла из трех частей. В первой части был дан краткий обзор корпоративной стратегии Toshiba (он выходит за рамки данного материала, тем более что ничего, что можно было бы обсудить, сказано не было), во второй — состоялся собственно круглый стол (без участия компаний Gartner и IDC, данные которых обсуждались — их не пригласили. Впрочем, они бы, наверное, и не пришли, так как обсуждать для них особо нечего, а оправдываться — тем более), а в третьей части была проведена... презентация нового ноутбука!

То есть, на том же круглом столе представители Toshiba «заодно» провели презентацию новой Tecra A8. Оставляя в стороне забавность самой этой ситуации, прицепимся к одной цифре.

При описании модели была приведена следующая информация, смыслом которой было подчеркнуть высокую надежность ноутбуков Toshiba: «у нас брак 0,5% от всех ноутбуков. А общая по отрасли — 15%». Сразу возникает вопрос — а откуда взялась цифра 15%? Это что, если у Toshiba 0,5%, то у кого-то 29,5%, условно говоря? И кто-то признался в таком браке своей продукции? А главное — кто эти несчастные? И почему на пресс-конференциях с завидной регулярностью появляются цифры в 2-3% брака (максимум), а в беседах с техниками — 8-10% (удачей считается 6%, неудачей — до половины ноутбуков конкретной линейки в сервисе в первый год использования)? Это риторические вопросы, так как ответ на них получить, думается, просто невозможно.

Кстати, Игорь Снытко на этой же встрече отвечал на вопрос о «всплывшем случае» массового брака ноутбуков Toshiba, который недавно обсуждался в прессе. И ответил, что это была «незначительная партия», которая попала, тем не менее, практически во все европейские страны. Я знаю еще минимум о двух случаях «глобального брака» определенных моделей у других производителей, но эта информация основана на слухах и частных беседах, поэтому в статье ее приводить не буду.

Но вернемся к первому вопросу — откуда взялся такой процент? Это реальные цифры или опять результат политики «а эту партию перекинем на следующий квартал, а этой как будто не было, а это спишем на не гарантийные ремонты» или банального жонглирования цифрами? (или «неформальных отношений»?). Возможно.

Только интересно, а как потом объясняться с независимыми (или авторизованными) сервисами, которые закупали детали из расчета 15% брака, а брака оказалось всего 5%? Кого должны винить сервис-центры за зависшие запчасти? Аналитические компании? Или тех, кто давал им цифры? Я уже не говорю об обратной ситуации, когда ориентировались на 0,5% вместо 10%, запчастей оказалось мало, в результате чего «попали» уже пользователи. Хотя на пользователей в стране, где нормальным сроком доставки запчастей (за редким исключением, и эти компании вызывают у меня уважение, хотя быстрота доставки запчастей находится в прямой зависимости от стоимости ноутбуков) считается 30 дней, и так обращают достаточно мало внимания после продажи им очередной «железки».

Цифры получаются странные, а если учесть, что все говорят примерно одно и то же («у нас процент брака значительно ниже среднего по рынку»), то и вовсе непонятно, что и как считали. Поэтому давайте вернемся к проблеме прозрачности, поднятой в предыдущей части. У Toshiba есть статистика отказов. Они ее дают аналитикам. Они ее не дают мне. Почему? Я ведь СМИ? Потому что я, не дай бог, напишу, что техника Toshiba ломается. Я это и так напишу (это понятно, что все ломается), но без цифр это не будет иметь должного эффекта.

Таким образом, получается вышеописанная ситуация. На «открытый» уровень попадает одна цифра — уровень отказов 5 %. Откуда известно? — это секретная информация. Как считалось — это секретная информация. Различается ли процент брака по сериям? — вы уже поняли... А у рынка 15%. Как считали? По данным аналитических компаний. Как они считали? И т. д.

Секретность в данном вопросе позволяет производителям уходить от вопроса «а откуда взялись цифры?», и «почему информация для СМИ так существенно расходится с реальными цифрами?». Надо напустить туману, повесить на все гриф «секретно» и дальше рисовать нужные цифры «для прессы», которые помогают при решении собственных задач, но абсолютно бесполезны (а по большей части вредны, как вредна любая ложь) при попытке объективно оценить плюсы и минусы рынка или конкретной модели. Разумеется, не обходится и без эксцессов, иногда информация о массовых отказах (а неудачные или дефектные партии бывают у всех производителей) все-таки попадает в прессу, получается скандал, потому что пользователи и СМИ не привыкли к таким цифрам, и они у них вызывают шок.

Я, конечно, понимаю, что потребители в своей массе тоже не особо объективные люди, и компания, которая первая представит «честные» цифры отказов (при условии текущей стратегии других) быстренько вылетит из бизнеса. Но, тем не менее, не надо настолько перегибать палку в другую сторону.

Длинные и скучные выводы, или Рынок и Конкуренция

Ждать нам апокалипсиса или нет? Я думаю, нет.

Просто представительства и дистрибуторы у нас привыкли работать в тепличных условиях дефицита, когда сметается все и сметается по любым ценам. Когда на фоне небольшого рынка с большим и быстро растущим спросом легко создать себе те цифры роста, которые нужны (они ведь считаются в процентах), а также легче легкого продать все, что завез. Покупателей больше, чем мы думали – ничего страшного, через месяц притащим еще, а они пока подождут, ведь покупать-то им нечего...

На мой взгляд, нужно благодарить аналитические компании за то, что они «раскачали лодку» (если это действительно так). Что руководство неповоротливых многонациональных монстров, таких как Sony и Dell, наконец, решило осчастливить российский рынок своим присутствием. Что Hewlett-Packard, наконец (через пять лет, не меньше, как я услышал о них первый раз, если не больше), решил представить линейку домашних ноутбуков Pavilion и для российского рынка. Что они создали у западного руководства компаний мнение, что рынок готов принять большие объемы продукции, что за этот рынок стоит бороться. Что многие представительства и дистрибуторы очнулись от многолетней спячки.

Да, я сочувствую представительствам и дистрибуторам. Если им сейчас выкрутят руки и заставят принять большие объемы, поставить более высокие планки — они могут попасть в неприятную (для себя) ситуацию.

Но я-то — не сотрудник представительства или дистрибутора. Я — сотрудник СМИ, причем ориентированного на потребителя. Проблемы, которые могут получиться из текущей ситуации — минус для них, но плюс для нас.

Представьте себе, что начнется, когда дистрибуторы останутся с огромным количеством непроданного товара на руках. Если исключить вариант «посыпать голову пеплом и ждать, пока купят», у них остается один путь — увеличить давление на рынок, чтобы продать то, что есть. А это означает — более низкие цены (распродажи, спецакции и прочие удачные моменты, чтобы купить дорогой ноутбук дешево) и более агрессивный маркетинг (то есть, условно говоря, наконец-то начнут думать, чтобы реклама была не просто «какая-то», для галочки, а нормальная, способная привлечь покупателя).

А если какая-то модель не продалась, значит, она была хуже, понимаете? Значит, просчитались маркетологи и инженеры при ее выпуске. И при насыщенном рынке ответственность за эти ошибки, за некомпетентность этих людей будет все-таки нести компания, их нанявшая. Тогда как в условиях дефицита эта почетная обязанность перекладывается на пользователя, который вынужден сначала покупать не подходящую ему модель ноутбука, а потом покупать дополнительно к ней те устройства, которые позволят эту неподходящесть в некоторой степени компенсировать или ждать по пять раз, пока ноутбук месяц будет лежать в гарантийном ремонте, чтобы устранить изначальные конструктивные недоработки модели. Разве это справедливо? Нет. Но это позволяет дистрибутору не думать, прикладывать меньшие усилия к выбору продуктовой линейки и быть уверенным, что он продаст все (не говоря уже про годовые призы и бонусы). Это позволяет инженерам не особо планировать конфигурации и корпус — ведь купят и так. Это позволяет экономить на продвижении товара на рынок (умолчим, куда девается сэкономленная сумма) — ведь все и так знают, что ноутбук Sony — это круто.

Если производители на рынке качнутся туда, куда надо, то решающим звеном реально станет потребитель. А это намного правильнее и справедливее, с точки зрения любой теории функционирования рынка.

И, кстати говоря, спасибо Acer, который сумел раскачать этот тихий, теплый и уютный уголок, заставил рынок двигаться хоть куда-то, а не стоять в удобной для дистрибутора позе.

Разумеется, никто из дистрибуторов от этого особо не обеднеет, может, уровень прибыли немного приблизится к реальному, характерному для Европы. Об американской системе даже и не мечтаем пока.

А потом, вполне возможно, может наступить «откат», когда все закажут ноутбуков меньше и на рынке образуется дефицит. Правда, тут отрицательные цифры получатся у всех, поэтому ни о каких премиях речь идти уже не будет. И к тому же, когда на рынке опять сложится кратковременный дефицит (если все будут действовать одинаково), то самая умная компания, которая «поймает момент» и вывалит свою продукцию на рынок, подняв соответствующую маркетинговую волну, сможет значительно расширить свою долю. А если еще и товар будет хорошим, то есть шанс приобрести большое количество лояльных пользователей.

Наконец, в заключение хотелось сказать вот, о чем. В настоящее время у нас расчет рынка на 2006 год — 1 600 000 шт. И при этом вовсю говорят о прекращении роста. Так ли это? У меня возникла интересная мысль на этот счет (хотя не могу поручиться, что мысль правильная), суть ее вот, в чем. Кончились не покупатели, а кончились ресурсы по покупке там, где есть продавцы. Условно говоря, в Москве все ноутбуки уже купили. А в другие места вендоры особо идти не хотят, так как это дорого, и непонятно, окупится там все или нет. Страшно. Не хочется вкидывать деньги. В регионы идут, но меленькими-меленькими шажочками. Половина вопросов региональных пользователей у нас в форуме «как вам эта модель, кто видел, а то у нас везут месяц и только под заказ». О чем это говорит? О том, что вендор и дистрибутор не дают хотя бы образец, а за свои деньги продавец не хочет покупать — вдруг спроса не будет. Жадность до уровня глупости и желание прикупить новый Мерседес у всех, начиная от местных «топ-менеджеров», кончая таможней и московской СЭС. А в результате в регионе представлено три «самых ходовых модели» (рискну предположить, что две из них — дешевый Acer), остальное — под заказ по предоплате с неизвестными сроками доставки. Поздравляю, удачное ведение бизнеса. При дефиците пользователю некуда деваться. Купит и по заказу, и без предварительной проверки, и отдаст деньги за месяц до того, как увидит ноутбук. На развитом рынке эти фокусы не пройдут, поэтому развитого рынка боятся. Но что делать? За цивилизованность надо платить, и смена акцентов в отношениях продавца и покупателя — ее основной признак.