Стоит ли пользоваться и сколько вам это будет стоить?

Сотовый оператор «Мегафон» представил очередную (по их словам) инновацию: возможность получить пластиковую платежную карту стандарта MasterCard, привязанную к счету мобильного телефона. То есть у вас будет единый счет и для мобильного телефона, и для получения денег («кинь мне на телефон»), и для платежей картой. Тратить деньги со счета мобилки можно будет на что угодно! Зачем? Ну…

Особенности национальных презентаций

Презентация «единых карт» «Мегафона» получилась очень забавной в том смысле, что в ней отразилось состояние отрасли сотовой связи и поведение операторов. «Блеск и нищета», вот это все. И каждый аспект проведения мероприятия можно рассматривать как символ.

Презентацию проводили в модном гнезде хипстеров, Digital October, в бывшем кондитерском заводе «Красный октябрь». Круто, пафосно, там вроде даже Медведев выступал… Но это четвертый этаж без лифта. Людям с лишним весом и операторам с оборудованием было непросто. Наверное, это должно было символизировать, что ради пользования услугами «лидера российского рынка» можно и потерпеть бытовые неудобства.

Гостей пригласили слишком много. В DO довольно маленький холл около большого конференц-зала, в котором еще поставили столы с едой и напитками. Он был забит гостями полностью, и еще сверх того — тут применимы все эпитеты, начиная от «яблоку негде упасть» до «как сельди в бочке». В толпе промелькнули знакомые лица из «Билайна», но они меня, конечно, не узнали. МТС меня вообще игнорируют, так что работу этого оператора я представляю только по техподдержке. Но думаю, и они там были в качестве гостей, что тоже глубоко символично: не конкуренты, а партнеры. Переходить от одного оператора к другому — бессмысленно… И очень жарко и душно. Столпившиеся в жаркой тесноте люди, мечтающие о глотке свежего воздуха, должны были, видимо, символизировать перегруженность сотовых станций чрезмерным количеством абонентов.

Зал тоже оказался неспособен вместить всех желающих: люди толпились в проходах, пробирались мимо разлапистых телекамер, топтались друг другу по ногам. Обстановка явно символизировала сложности при попытке дозвониться в техподдержку «Мегафона». С этим у всех операторов бывают проблемы, но «Мегафон» запомнился мне тем, что там я на оператора просто не смог попасть. Вопрос был пустяковый (действует ли пакет интернета в соседнем регионе, т. к. на сайте условия были описаны в духе старинных русских загадок, с 10 за мегабайт при проигрыше), но спустя час я просто вытащил симку из планшета и щелчком отправил ее из окна машины в кювет. Это личное.

В общем, презентация стала отличной иллюстрацией текущей ситуации на рынке сотовой связи: абоненты толпятся в перегруженном темном зале, где сидячих мест хватит не всем, а с ярко освещенной трибуны расслабленные люди в дорогих белых рубашках вещают о лидерстве, прогрессе и достижениях. И о неизбежных выгодах для клиентов.

В качестве селебрити на презентацию пригласили саксофониста Игоря Бутмана, а также участниц женской сборной по фехтованию — Яну Егорян, Софью Великую и Екатерину Дьяченко. Им платежные карты вручили прямо в зале.

Суть… и немного истории

Суть предложения такова: «Мегафон» теперь рассматривает счет мобильного телефона как что-то типа банковского счета и выдает всем абонентам (кто захочет) привязанную к нему банковскую карту. Сейчас ее могут получить только жители пилотных регионов: Москва и область, Санкт-Петербург, Ярославль, Тверь, Калининград, Мурманск, Архангельск и Вологда. Остальные — с 1 октября.

То есть со счета телефона можно оплачивать покупки и услуги, переводить деньги, на остаток теперь начисляются проценты. И пополнять просто: как любой счет телефона. В «Мегафоне» упорно настаивают, что это счет телефона, который находится у оператора, а банк (банк «Раунд») выступает в качестве партнера «Мегафона» и в работе с клиентом не участвует. Странно, мне казалось, что с юридической точки зрения все должно быть оформлено наоборот.

О преимуществах карты рассказывали Ян Кухальский, директор по новым проектам и директор дочерней компании Megalabs, которая занимается разработкой новой продукции, а также Айк Карапетян, директор по финансовым услугам Megalabs.

По их словам, что-то можно оплачивать с мобильного счета уже сейчас. По оценке «Мегафона», более 10 млн абонентов компании хотя бы раз оплачивали покупки в интернете с помощью своего мобильного телефона (тут хотелось бы грустно пошутить: а сколько из них в курсе, что они это делали? Информация о мошеннических платежах не публикуется, но все-таки). При этом в теории платить с телефонного счета имеют желание уже 50% абонентов. Мобильные платежи хороши своей простотой: при оплате указать номер мобильника куда проще, чем вводить данные банковской карты. Тем более, что свой номер обычно помнишь наизусть.

Но на практике пока получается не очень: мало кто дает такую возможность, комиссия высокая (смешно слышать это от операторов сотовой связи, чья комиссия при оплате через SMS бьет все рекорды: когда я узнавал последний раз, нужно было отдать 50% от суммы платежа), невозможно оплатить офлайн, только в интернете. Держать на счету телефона большие деньги не очень выгодно: не получаешь бонусы, кэшбеки, процент на остаток (это те вопросы, которые в «Мегафоне» решены, поэтому их упомянули).

При этом рынок платежей с помощью банковских карт активно развивается: за последние 5 лет их доля выросла в пять раз, сейчас картой оплачивается каждая четвертая покупка. Но еще есть куда расти: в России пока только 1,5 карты на человека, тогда как в США — 2,6, а в Канаде и Сингапуре — 3,6. Чем карт больше, тем чаще их используют. Появляется возможность использовать разные карты для разных целей. Так что потенциал для развития платежей картами еще очень и очень велик.

Поэтому в «Мегафоне» возникла идея эти счета объединить. Проект по созданию единого счета для платежей и мобильных услуг был реализован за год в партнерстве с банком «Раунд». Проект уже прошел пилотную обкатку в Петербурге, которая показала, что при использовании платежных карт оборот счета мобильного телефона растет до 12 000 в месяц.

Преимущества, о которых говорят

Для «Мегафона» введение платежной карты несет, по словам его представителей, ряд стратегических плюсов: повышается лояльность клиентов, увеличивается оборот по счету телефона, можно привлечь новых клиентов, заинтересованных такой возможностью. Плюс, растет конвергенция: разные направления оказываются тесно связаны между собой, управляются из единого интерфейса, т. е. повышается простота и удобство, снижаются потери времени.

Общие преимущества для пользователя формулируются как у всех: «Удобно, выгодно, безопасно». Поэтому я приведу все преимущества, которые перечислили на презентации выступающие, столбиком.

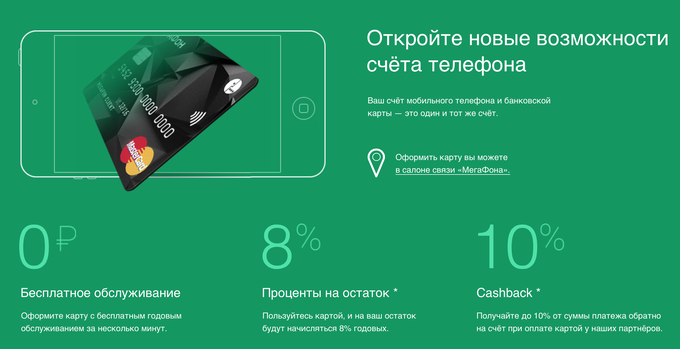

- Возможность тратить деньги с мобильного счета не только на оплату связи, но и на любые покупки и оплату услуг.

- 8% годовых на остаток (расчет начинается, если на счету больше 500 , начисляется ежемесячно).

- Кэшбек до 10% в рамках партнерской программы. Возврат средств приходит на тот же счет, и деньгами, а не баллами.

- Пополнение счета — как обычное пополнение счета мобильного телефона, везде и без комиссии.

- Полная свобода перевода средств с нулевой комиссией. Работает везде, через любые банкоматы и терминалы.

- Снятие наличных в любых банкоматах по всему миру. Карта работает с MasterCard, карта именная, т. е. ее должны принимать везде.

- Обслуживание карты — бесплатно в первый и последующие годы.

- Выдача карты — мгновенная, без заполнения большого количества документов. В любом отделении «Мегафона».

- Управление счетом с помощью веб-клиента либо мобильного приложения (iOS, Android), объединяющего интерфейс для платежей и оплаты услуг связи.

- Выделенный колл-центр 5555 для решения проблем клиентов как с картой, так и с мобильной связью.

- Высокая безопасность: карта обладает всеми технологиями защиты MasterCard, 3D-secure и т. д. Все карты — чипованные. Карты могут быть с Paypass и без.

- Оператор дает защиту от контент-услуг (об этом подробнее ниже).

Карта доступна всем, у кого есть SIM-карта «Мегафон». В крупных городах должны выдавать карты с Paypass, в регионах — без него. Черная карта — для дорогих тарифных планов. Перевыпуск карты бесплатный для дорогих тарифов, для других — стоит денег (что-то около 200 , в зависимости от тарифа). Есть и другие отличия, но о них на презентации не говорили. Параметры можно посмотреть в офертах «Мегафона». Одному клиенту полагается до 10 карт. Можно прикреплять к разным телефонным номерам одного человека, можно прикрепить все к одному номеру.

«Здесь все найдут свой кейс». Представители «Мегафона» вообще очень любят разговаривать английскими словами по правилам русской грамматики (типа «зааппрувить несколько митингов сразу»), но на мероприятиях все же стараются переходить на русский. В частности, один из «юзкейсов» зачем нужны 10 карт: муж часть зарплаты раздает родителям, детям, жене и пр. Привязка карт к единому счету позволяет контролировать расходы ребенка, плюс, это удобный метод «дистрибьюции» денежных средств.

Забавно, что «Мегафон» открыто говорит, что привязка нескольких карт к одному мобильному счету может быть удобна для маленьких компаний — раздавать деньги работникам. Что по этому поводу думает налоговая? А еще — для фрилансеров: мол, можно, чтобы оплату за работу просто кидали на телефон. Последние два способа, озвученные на презентации, насколько я понимаю, явно противоречат пользовательскому соглашению, которое запрещает использование сервиса в коммерческой деятельности.

Понимая, видимо, что вопрос «а зачем мне еще одна карта?» будет популярен, «Мегафон» предлагает объяснение: такую карту можно использовать как вторую для мелких платежей везде, чтобы не «светить» везде свою основную зарплатную карту. Логично, но не будет ли при мошеннических выводах средств еще и блокироваться телефон?

Не менее забавна и последняя категория, которую «Мегафон» рассматривает в качестве пользователей своих платежных карт. На презентации их назвали очень мягко, «иностранные граждане», но в реальности речь идет не о благородных экспатах в костюмах, а о гастарбайтерах с не очень белыми зарплатами (либо патентами). Ну, типа, им сложно приходить в банк, туда надо подавать документы, разбираться в тонкостях процесса и пр. А тут такой шикарный вариант получить карту просто по факту наличия договора на сотовую симку. Теперь можно оплачивать уборщицу-филиппинку (это пример с презентации — «юзкейс», так сказать), кидая ей деньги на мобильник. И она сможет, как белый человек, оплачивать покупки картой. Либо снимать наличные в банкомате. Хотя за снятие «Мегафон» зарядил приличный процент, и вот об этом стоит сказать пару слов.

…И некоторые минусы, о которых не говорят

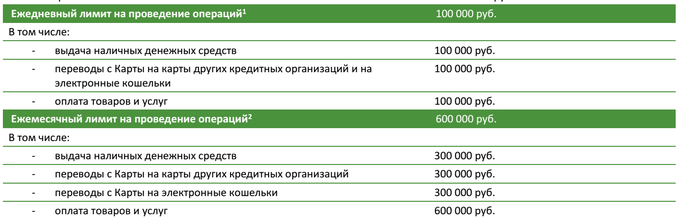

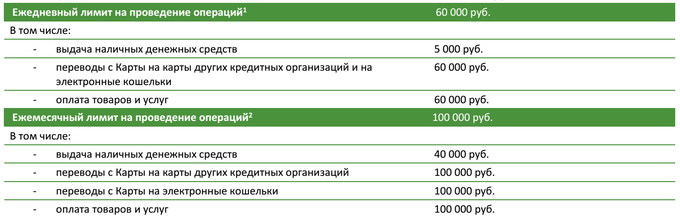

В условиях, тарифах и прочих документах есть и некоторые не столь радужные моменты, которые в презентации мягко обошли. Например, снятие наличных идет с комиссией в 2,5%. Не многовато ли для дебетовой карты? А если захотите пополнить электронный кошелек, то 8%. При таких условиях для хранения денег ее реально лучше не использовать — только для небольших текущих платежей, типа кофе или проездного. Лимиты для разных вариантов разные, плюс, зависят от идентификации клиента (упрощенной или полной). В предложенных на сегодня тарифах указаны более крупные суммы: 100 000 в день на снятие, 300 000 в месяц на снятие и 600 000 на оплату покупок. Условия незначительно варьируются в зависимости от карты при полной идентификации. Ну и вишенка на торте: запрос баланса в банкоматах — 20 рублей за раз.

У меня лично сразу по ходу презентации возникло три вопроса. Первый: мошеннический контент либо мошеннические способы подписки на контент. Понятно, что чем больше денег на счете, тем неприятнее их потерять. Второй: будет ли техподдержка такая же, как для обычных абонентов, из серии «все линии заняты, звоните ночью». Третий, который родился в дискуссии: что происходит с картой и счетом, если что-то случилось с номером.

По первому вопросу. Заявлено: «новые, инновационные способы борьбы с мошенническим контентом». По факту: подключают услугу «стоп-контент». Вроде бы есть еще какие-то технологии, но о них не рассказывали. Даже отдельного контентного счета, как я понял, по умолчанию не дают. Еще остается вопрос с тем, что эта самая услуга «стоп-контент», по многочисленным жалобам в форумах и соцсетях, имеет свойство отключаться раз в три что ли месяца, т. е. ее нужно принудительно переподключать.

А ведь все мы знаем, насколько сложно выявить и отключить эти мошеннические подписки, тем более что операторы совсем не горят желанием с ними бороться. Обычно их удается отловить, т. к. «денег стало тратиться больше», а если вы ежемесячно кидаете на счет крупную сумму и потом с него платите?

Второй вопрос — да, будет отдельная линия поддержки для владельцев банковских карт. Причем судя по тому, как ее описывают, это будет что-то типа VIP-линии. А что будет, когда карт станет много? Думаю, мы будем свидетелями дальнейшей деградации дистанционной технической поддержки, которая с уровня банков (который тоже упал) будет сползать на уровень сотовых операторов. Также обещают чат техподдержки.

Третий вопрос на конференции удачно замотали. Однако на деле с ним много странностей. Как известно, операторы всеми силами стараются «отжимать» неиспользуемые номера. С одной стороны, если реально есть дефицит номерной емкости, то их можно понять. С другой — сейчас они перегибают палку, сокращая сроки блокирования и изъятия номеров. Если раньше срок был в полгода, то сейчас его всеми правдами и неправдами сокращают — номер ставится в блокировку в какие-то смешные сроки типа 30 или 45 дней, а снова поступает в продажу примерно через три месяца (у разных операторов по-разному). Это создает проблемы: например, «дачный интернет» нужно регулярно дергать, иначе придется покупать новую симку, оформлять новый договор, пользоваться другим тарифом. Причем дергать нужно часто.

Чтобы иметь возможность прекратить обслуживание номера и вернуть его, все операторы имеют механизмы принудительного списания средств. Номер с положительным балансом отнимать нельзя, поэтому его нужно предварительно обнулить. Для этого существует либо какая-нибудь принудительная услуга типа «парковка номера», которая жрет с него деньги до ухода в минус, либо перевод на другой тариф с той же целью — тоже принудительный. Если для мобильного счета с небольшим остатком это выглядит хоть как-то оправданным, то что произойдет в случае, если это банковский счет?

Ну и мало кому приятно получить новый номер, по которому днем трезвонят коллекторы, а вечером пьяные голоса требуют Васю. А бесконтрольная раздача «левых» симок у метро с ускорением их оборота приводит именно к таким последствиям.

Понятно, что это не единственные вопросы — наверняка в реальности их гораздо больше. Например, долго ли другие банки будут терпеть такую интересную ситуацию, когда пополняя счет мобильного телефона «без комиссии», они по факту пополняют счет чужой платежной карты, которая им же срезает обороты.

Или что будет при смене номера. В ответах на вопросы представители «Мегафона» говорили, что при отключении номера карта будет блокироваться (а в другой раз на той же сессии — что карта и счет будут действовать до конца обозначенного счета). Что будет с переводами? С остатком? Что будет при утере карты? Правила сообщают, что до момента получения письменного уведомления об утере SIM-карты или банковской карты все действия рассматриваются как осуществленные плательщиком. Сейчас это правило декларируют все банки, но судебная практика вроде бы разворачивается в сторону вкладчиков. А вот с мобильным счетом это вряд ли сработает, даже если там лежала крупная сумма.

Или вопрос устойчивости условий. В банковской сфере менять тарифы раз в год, отключать одни услуги и подключать другие без согласия пользователя, официально заявлять «ой, это вы сами подключили, поэтому денег мы вам не вернем» и т. д. — не очень принято. А в секторе сотовой связи — наоборот. В соглашении написано, что оператор может в одностороннем порядке изменять условия пользовательского соглашения, а если вы продолжили пользоваться сервисом, значит, со всем согласились. Это правило из мира интернет-сервисов, а не банковских договоров.

В общем, в работе сервиса есть много, скажем так, противоречивых моментов. Конечно, многие из них носят вероятностный характер, т. е., может быть, никогда и не произойдут. Но если произойдут именно с вами — вам будет легче, что «это единичный случай»?

Зачем все это нужно

На самом деле, понятно, что разговоры про удобство — это завлекалочки. Интерес оператора очевиден: в их фокус-группе оборот счета в месяц вырос с минимальной суммы на счете для оплаты услуг связи до 12 000 . Здорово? Несомненно. При этом бизнес будет строиться не с нуля: у компании уже есть огромный ресурс в 76 млн абонентов, из которых половина, по их оценкам, может заинтересоваться простыми мобильными платежами. Тем более, что «Мегафон» предлагает рассматривать свою карту как универсальное решение для всей семьи — к одному счету можно привязать несколько карт и раздать их членам семьи.

То есть в реальности «Мегафон» превращается из оператора с относительно небольшими суммами клиентов на счетах и быстрой оборачиваемостью (средства все время заканчиваются и пополняются) в огромной величины депозитарный банк, да еще и в крупнейшего оператора платежей. А быть оператором платежей выгодно. Тем более в рамках международных систем.

Там есть еще много дополнительных бонусов типа той же партнерки, потому что агрегатор зарабатывает не только на своих услугах, но и на самом том факте, что сводит покупателя и продавца. А уж если «Мегафон» сможет конвертировать свою абонентскую базу в базу держателей платежных карт, да еще если ими будут активно пользоваться… тут любой сочтет за счастье поучаствовать, ибо в обмен на процент получит хороший канал привлечения новых клиентов. Если, конечно, «Мегафону» удастся.

И результаты

Если говорить о моем личном мнении, то мне кажется, что проект вполне может быть успешен, особенно если удастся избежать проблем с пользователями на первом этапе. Главная его привлекательность — в простоте: он не требует вообще никаких усилий для получения карты и позволяет делать некоторые вещи проще и быстрее. То есть позволяет пользователю экономить время и не забивать голову, а это именно то, что большинству пользователей и нужно.

Активная прослойка любящих все новое и интересное если и будет пользоваться такой картой, то с ленцой — она у них четвертая-пятая, и всегда можно найти что-то с более выгодными условиями. А вот обычный абонент вполне может прельститься возможностью получить мгновенно и бесплатно платежную карточку, которую, к тому же, очень легко пополнять. Финансовые условия там не лучшие, но приемлемые, а потери не настолько велики, чтобы прикладывать усилия и делать себе другую карту. Даже с 2,5% за снятие наличных, думаю, многие смирятся.

Смущает меня вот что. Во-первых, если это действительно юридически оформлено как сервис к мобильному счету (договор банковской оферты на сайте довольно странный), оператор получает право устанавливать свои правила, отличающиеся от принятых в банковском секторе. Во-вторых, если это сервис, да еще и с возможностью в одностороннем порядке менять условия его предоставления, то есть подозрения, что эти условия меняться будут, причем, скорее всего, не в пользу абонента/держателя карты. Самые «вкусные» условия, скорее всего, будут на старте, чтобы привлечь абонентов, а потом (особенно если народ «распробует» и начнет активно пользоваться платежными возможностями) их будут потихоньку «оптимизировать» мелкими шажками — чтобы и себе выгод побольше дать, и народ не спугнуть. Да, это пессимистический прогноз, но обычно сбываются именно пессимистичные прогнозы.

Впрочем, пока это лишь теоретические опасения, а как оно будет работать в реальности — покажет жизнь. При определенных условиях и для определенных абонентов предложение «Мегафона» может оказаться интересным. Ибо просто, и ни о чем не надо думать.