Как создать ипотечный калькулятор в «МойОфис Таблица»

erid: 2Vtzqw25bsF

- Какие бывают ипотечные платежи

- Как рассчитать ипотечный кредит

- Считаем ставку по ипотеке при помощи функции СТАВКА

- Считаем ежемесячный платеж по ипотеке при помощи функции ПЛТ

- Считаем платежи по ипотеке «в ручном режиме»

- Составляем помесячный график платежей по ипотеке за 7 шагов

Ипотека – долгосрочный кредит на приобретение недвижимости, который оформляется под залог приобретаемого или купленного ранее жилья. Ежемесячные платежи состоят из суммы основного долга и процентов за пользование кредитом.

На сайтах банков можно найти ипотечные калькуляторы, которые позволяют рассчитать ежемесячный платеж по ипотеке. Это не всегда удобно: они привязаны к конкретному банку и не позволяют сравнить условия кредитования от других банков. К тому же они часто не учитывают все факторы, которые могут повлиять на размер ежемесячного платежа, например, первоначальный взнос, срок кредита и страховку.

В качестве удобной альтернативы вы можете создать собственный универсальный калькулятор платежей по ипотеке в табличном редакторе. Так вы сможете самостоятельно оценить предложения разных банков и выбрать лучшие условия. Рассмотрим, как это сделать, на примере «МойОфис Таблица».

Какие бывают ипотечные платежи

Существует два основных вида ипотечных платежей: аннуитетный и дифференцированный.

В первом случае сумма основного долга и проценты распределяются равномерно на весь срок кредита. В первые годы кредита основная часть платежа приходится на проценты, а в последние годы — на основной долг. Такой кредит легко рассчитать, а постоянный размер платежа упрощает планирование бюджета.

Другой вариант – дифференцированный платеж, размер которого уменьшается на протяжении всего срока ипотечного кредита. При дифференцированном платеже сначала выплачивается основной долг, а ближе к концу договора — проценты. Общая сумма переплаты по дифференцированному платежу меньше, чем по аннуитетному, но размер платежа меняется каждый месяц, поэтому банкам и клиентам труднее планировать выплаты.

Как рассчитать ипотечный кредит

Для расчета ипотечного кредита вам потребуется несколько показателей:

- сумма кредита — это сумма, которую вы хотите взять в кредит;

- первоначальный взнос — это сумма, которую вы вносите в качестве первого взноса;

- срок кредита — это количество лет, в течение которых вы будете выплачивать кредит;

- ежемесячный платеж — это сумма, которую вы будете вносить каждый месяц весь срок кредита.

Предположим, что вы хотите взять ипотеку на сумму 10 000 000 рублей, первоначальный взнос составит 20% от суммы ипотечного кредита, срок кредита — 20 лет, а годовая процентная ставка — 10%.

В этом случае ежемесячный платеж по ипотеке составит 77201 рублей. Общая сумма платежа составит 18 528 415 рублей, а общая сумма переплаты — 10 528 415 рублей.

Для того чтобы все эти расчеты не составлять в голове, а иметь в наглядном виде, давайте рассчитаем процентную ставку при помощи табличного редактора «МойОфис Таблица». Вы можете воспользоваться онлайн-версией или бесплатной настольной.

Считаем ставку по ипотеке при помощи функции СТАВКА

В табличном редакторе «МойОфис Таблица» реализовано несколько финансовых функций, которые позволяют оперативно посчитать параметры кредитов. Одна из них – формула СТАВКА, которая возвращает значение процентной ставки по аннуитету.

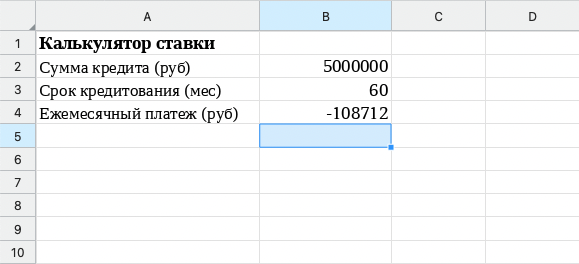

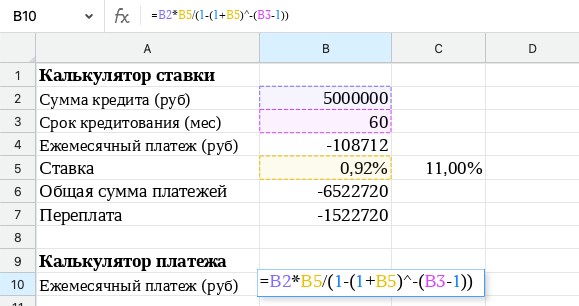

Работать с ней очень просто. Создайте новую таблицу. Внесите в нее данные, которые вы знаете: сумму ипотечного кредита, срок кредитования и ежемесячный платеж, который предлагает банк.

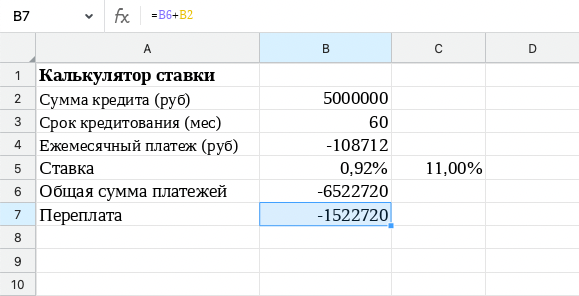

Мы указали такие параметры – 5 млн рублей, 60 месяцев и 108 тысяч 712 рублей ежемесячного платежа.

Ежемесячный платеж по ипотеке запишите со знаком минус, потому что это та сумма, которую вам предстоит возвращать банку.

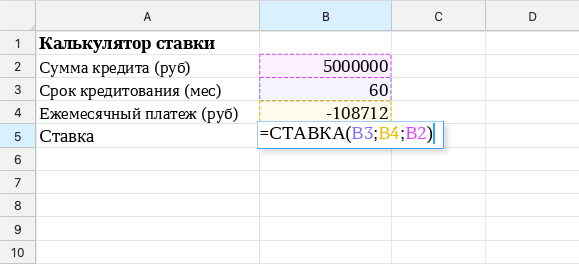

Теперь рассчитаем ставку по кредиту с помощью специальной финансовой функции СТАВКА. У нее три обязательных атрибута:

- количество_периодов — это срок кредитования в месяцах;

- выплата_за_период — ежемесячный платеж;

- текущая_стоимость — сумма кредита.

Вставим формулу в ячейку B5: =СТАВКА(B3;B4;B2).

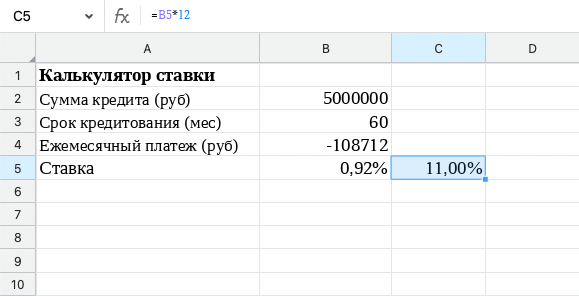

В результате вычисления получим ставку по ипотеке в размере 0,92%. Обратите внимание, что полученное значение в ячейке В5 соответствует ставке за месяц – для получения годовой ставки его предстоит умножить на 12. Мы это сделаем в ячейке С5, используя формулу =B5*12.

Как рассчитать переплату по ипотеке

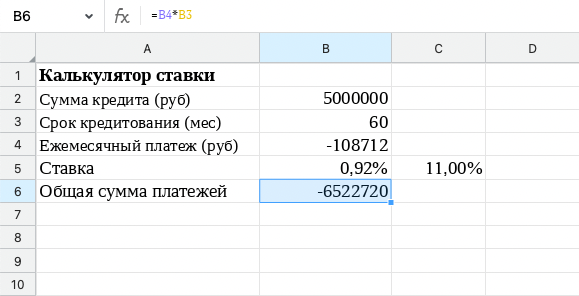

Общая сумма платежа по ипотеке включает в себя сумму основного долга и сумму процентов, начисленных за весь срок ипотечного кредита.

Переплата по ипотеке — это разница между общей суммой платежа и суммой первоначально выданного кредита.

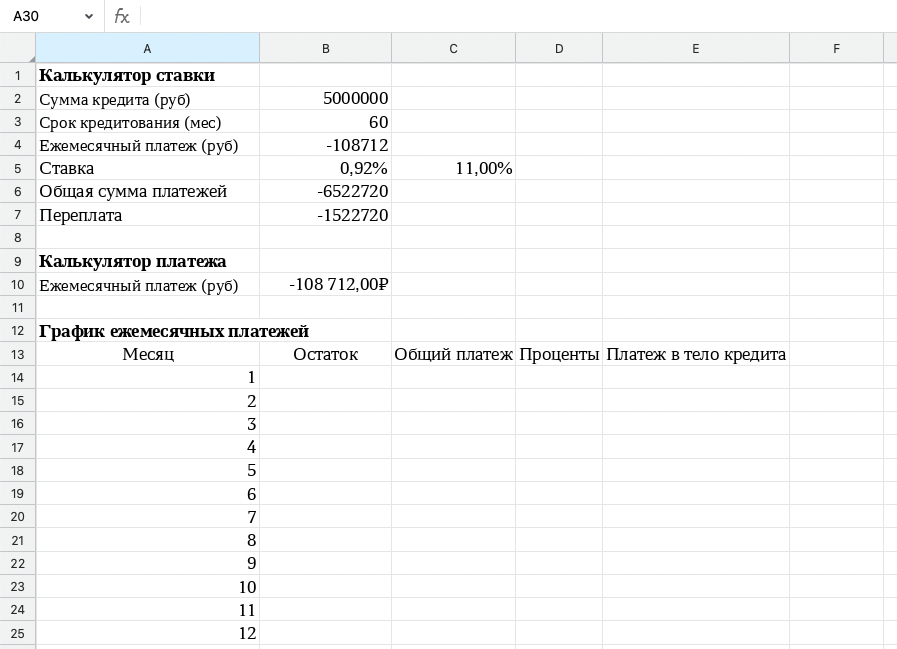

Чтобы рассчитать общую сумму платежей по ипотеке, умножьте значение ежемесячного платежа на значение срока кредита в месяцах. Для этого напишем в ячейке В6 формулу =В4*B3

Получаем значение -6 522 720 ₽.

Теперь сложите это значение с суммой кредита, чтобы узнать переплату.

Переплата за весь период по этому ипотечному кредиту будет равна -1 522 720 ₽.

Считаем ежемесячный платеж по ипотеке при помощи функции ПЛТ

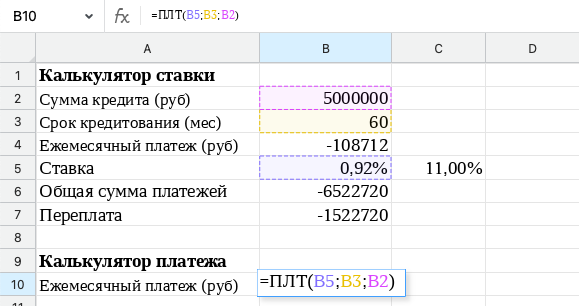

В случае если вы знаете уже ставку по кредиту, можно самостоятельно рассчитать размер ежемесячного платежа. Для этого понадобится новая функция ПЛТ. У нее три обязательных атрибута:

- ставка — годовая процентная ставка;

- количество_платежей — это срок кредитования в месяцах;

- текущая_стоимость — сумма кредита.

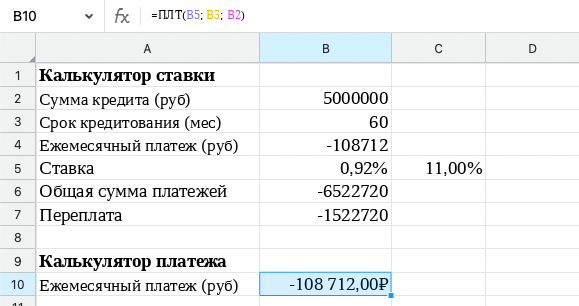

Все эти данные уже есть в нашей таблице. Заодно мы проверим верность предыдущих расчетов Поэтому в ячейку B10 введем формулу: =ПЛТ(B5; B3; B2), где:

- B5 — месячная процентная ставка, ее можно получить, если разделить годовую процентную ставку на 12;

- B3 — количество платежей;

- B2 — сумма кредита.

В результате получаем ежемесячный платеж 108 712 ₽, который соответствует предложению банка из нашего прошлого расчета.

Считаем платежи по ипотеке «в ручном режиме»

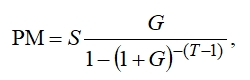

Как альтернативу функции ПЛТ, вы можете использовать «ручную» формулу:

где:

PM — размер ежемесячного платежа по ипотеке,

S — остаток ссудной задолженности на дату начала периодического платежа,

G — месячная процентная ставка, выраженная в виде числовой десятичной дроби (не в %) и равная 1/12 от годовой процентной ставки по кредиту (например, годовая % ставка — 12% или 0,12, G = 0,01),

T — количество периодических процентных периодов, оставшихся до окончательного погашения ссудной задолженности.

Другими словами: остаток задолженности на дату начала периодического платежа необходимо умножить на отношение ежемесячной процентной ставки в виде числовой десятичной дроби к величине, равной 1-(1+ ежемесячная процентная ставка), возведенной в степени -(срок кредита-1).

То есть, в нашем примере формула будет выглядеть следующим образом:

=B2*B5/(1-(1+B5)^-(B3-1))

Обратите внимание: финальный расчет ипотечных платежей от банка может отличаться от того, что вы получите в калькуляторе. Причина в том, что банковский расчет включает дополнительные условия: различающееся количество дней в месяцах, фактор високосного года, а также фактическую дату выдачи ипотечного кредита.

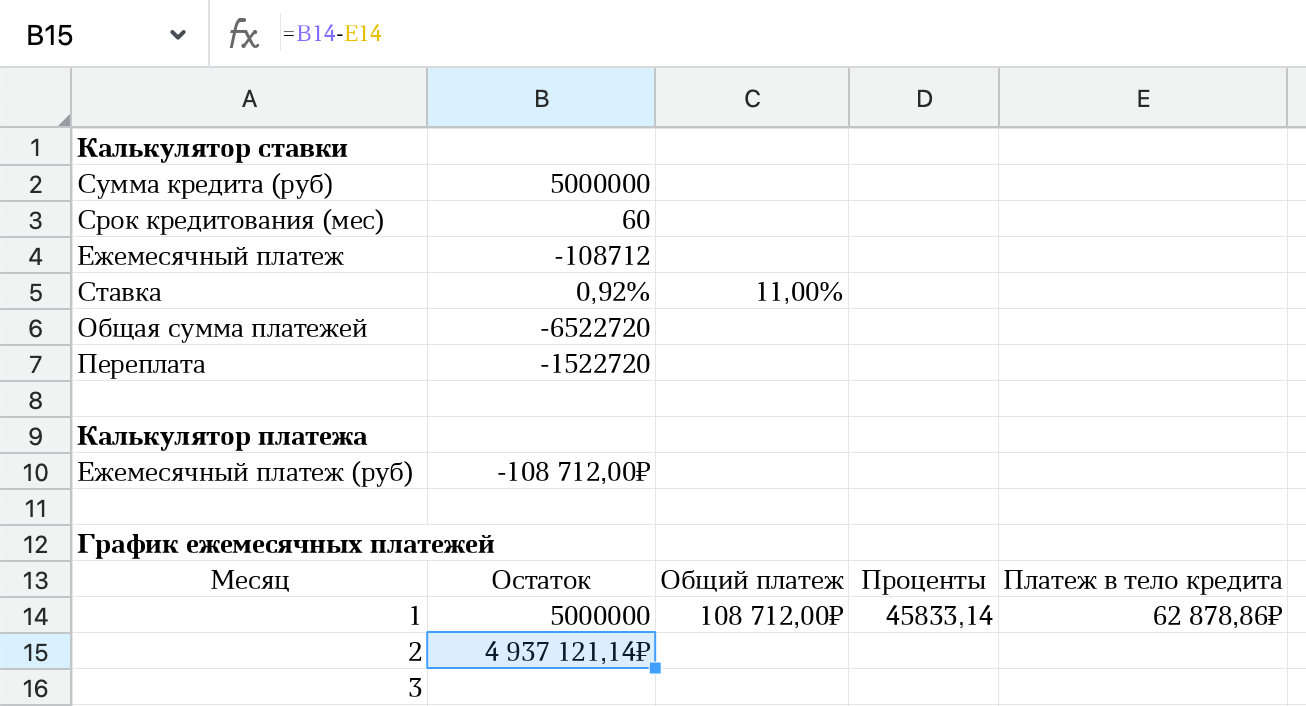

Составляем помесячный график платежей по ипотеке за 7 шагов

Теперь посчитаем график ипотечных платежей.

- Отступим пару строк и добавим названия для новых столбцов: Месяц, Остаток, Общий платеж, проценты, Платеж в тело ипотечного кредита

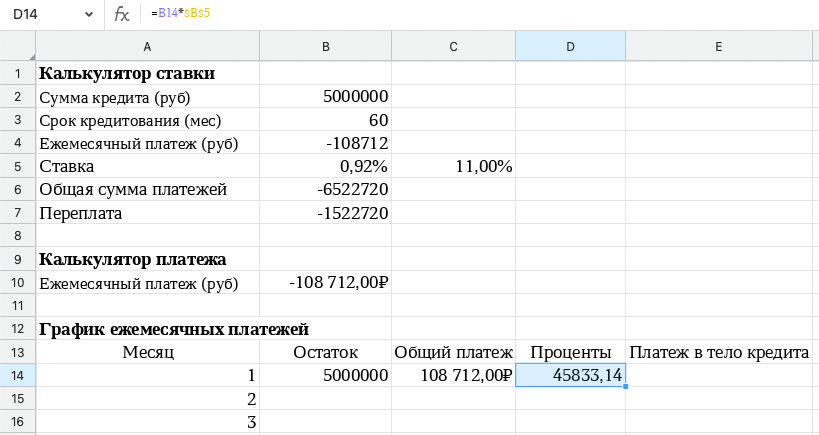

- В ячейке C14 укажите ваш ежемесячный платеж. Обратите внимание, что для этого нужно записать значение уже без знака минус

- В ячейке В14 укажите сумму ипотечного кредита, т.е. 5 млн рублей, которые у вас уже записаны в таблице, поэтому приметим формулу =B2

- Осталось посчитать сколько процентов будет оплачено в первом ежемесячном платеже. Для этого, в ячейке D14 укажите следующую формулу =B14*$B$5, то есть, остаток суммы кредита умножаем на ежемесячную процентную ставку по ипотеке. Обратите внимание, что формат значения ячейки вам нужно перевести в «числовой»

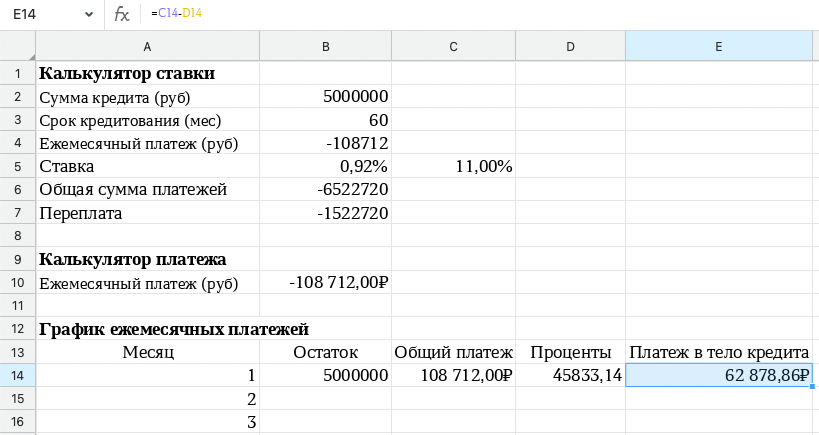

- Теперь посчитаем, сколько денег из общего ежемесячного платежа по ипотеке ушло в погашение самого кредита. Для этого, и общего платежа C14 необходимо вычесть D14, т.е. в ячейке E11 укажем формулу =C14-D14.

- Начиная со второго месяца остаток по кредиту будет уменьшаться из-за вычета реально уплаченного долга, составляющего тело кредита. Для этого в ячейке В15 укажем формулу =B14-E14

- После этого вам достаточно скопировать расчеты на оставшиеся месяцы и вы получите график, в котором будет постепенное уменьшение тело ипотечного кредита

Так таблица «МойОфис» становится универсальным калькулятором для расчета ипотеки, который позволяет сравнивать предложения от разных банков — достаточно скопировать формулы и подставить нужные значения.

Ипотека — это долгосрочное обязательство, которое может оказать значительное влияние на ваш бюджет. Поэтому важно тщательно рассчитать все расходы, связанные с ипотекой, прежде чем ее оформлять.

Использование такого кредитного калькулятора позволит вам самостоятельно рассчитать ежемесячный платеж, процентную ставку по ипотеке, общую сумму платежа и переплату по ипотеке.

К тому же вы сможете гибко изменять параметры кредита, чтобы оценить, условия по ипотеке какого банка вам подойдут больше всего.

Если вы частный пользователь, то можете бесплатно скачать и пользоваться программой «МойОфис Стандартный. Домашняя Версия», куда входят табличный и текстовый редакторы для настольных ПК.

Юридические лица могут воспользоваться расширенной версией программы «МойОфис Стандартный 2», в которую также входят почтовый клиент и редактор презентаций.

Реклама. ООО «Новые облачные технологии», ИНН 7703807270