Ликбез по бухучету для компьютерщиков

Занятие 2: что значит «купить компьютер»

«Не было заботы — купила баба порося» © Народная поговорка

Абсолютно точно описана реакция представительницы бухгалтерской службы, тоскливо взирающей на счета, счета-фактуры и накладные, в которых ей понятно только одно слово Intel, да и то, только потому, что она его в рекламе по телевизору видела. Если же при сакральной комбинации AMD Athlon не будет стоять русского (уже!) слова «компьютер», то никакими силами (кроме сопроводительной записки) вы не объясните бухгалтеру КАК и ЧТО именно он должен позиционировать у себя в бухгалтерском и налоговом учете.

Лирическое отступление: Видели вы, как еж строит гнездо? Домашний, естественно, ежик, которому от щедрот хозяева кинули ворох оберточной бумаги и старых газет? Он торопливо тащит все эти сокровища в укромный уголок, сминает их в большой, бесформенный ком, забирается внутрь, буквально наматывая на себя бумагу и, счастливо посопев, засыпает до весны… Хотите утихомирить и успокоить вашего бухгалтера? Тогда дайте ему бумаги! Много бумаг — как можно больше бумаг, и тогда вы не только развеете извечную тоску бухгалтерской службы, но и поможете своей организации грамотно распорядиться денежными ресурсами и техникой.

Прежде чем приобретать какую-либо компьютерную технику, сначала определите, ЧТО именно вы покупаете, для каких производственных или управленческих целей, затем опредедите позицию приобретаемого обрудования в Классификации, принятой для налогового учета, и в Классификации, принятой для учета бухгалтерского. Сведите всю эту информацию в единый Лист-заявку. Пусть этот Лист-заявка сопровождает все стадии заказа, оплаты, получения и ввода в эксплуатацию приобретаемого оборудования, пополняясь во время этого процесса новой информацией (ежели таковая возникнет), и тогда вы сможете быть уверены в том, что и вы, и бухгалтерия одинаково понимаете задачи существования и жизненный цикл этого оборудования.

Итак, разобъем описанный выше метод на подзадачи и рассмотрим способы и проблемы выполнения каждой из них, а потом составим Лист-заявку.

1. ЧТО мы покупаем? Это самый первый и самый главный вопрос. Вначале пространная цитата из ПБУ 6/01 «Учет основных средств»(Приказ МФ РФ от 30.03.2001 г. №26н, в ред. Приказа МФ РФ от 18.05.2002 г. №45н), пункт 6-й:

«Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект».

По мнению большинства практикующих лицензированных аудиторов «Компьютер… это процессор, монитор и устройство управления (клавиатура, мышь). Без этого минимального набора персональный компьютер в подавляющем большинстве случаев не может использоваться в производственных целях. Периферийные устройства (принтеры, сканеры, модемы), имеющие отличный от персонального компьютера срок службы, подлежат учету как самостоятельные инвентарные объекты». (Н. Григоращенко, ведущий аудитор аудиторской фирмы «Критерий-Аудит», «Финансовая газета», №29, 2002 г. Цит. по СПС «Консультант Плюс»). Такого же мнения, зачастую, придерживаются и налоговые органы. Не мне вам говорить, какое количество смысловых ошибок содержит указанное выше определение компьютера. Взять хотя бы упорное именование системного блока «процессором». Можно было бы поймать уважаемую госпожу аудитора на слове и попросить её продемонстрировать РАБОТАЮЩИЙ компьютер с процессором, монитором и клавиатурой, но БЕЗ материнской платы, видеокарточки, винчестера, флоппи-дисковода или CD-ROM привода, а так же без плат оперативной памяти и (хотя это роскошь для рабочей машины) без звуковой карты. Вам не смешно? Мне тоже.

Вполне возможно избежать подобного рода смысловых ошибок, которые неизбежно влекут за собой ошибки уже бухгалтерские, невыгодные для IT-специалиста, заинтересованного в своевременном обновлении и замене оборудования, — надо лишь грамотно оформить документы, сопровождающие приобретение этого оборудования.

Еще один момент — обратите внимание на слова из ПБУ 6/01 о том, что «В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект». Именно эти волшебные слова и позволят нам менять клавиатуры и манипуляторы типа «мышь» хоть каждый год, а то и чаще, однако — при выполнении некоторых особых условий, опять же связанных с правильным оформлением сопроводительных документов.

Итак, прежде всего, определим для себя, какой минимум дробления нам необходим. Иными словами, приобретая компьютер и периферию к нему, необходимо уже с самого начала знать, как часто и какой мы намерены производить апгрейд. Рассмотрим возможные варианты на следующем примере.

Предположим, наша задача — собрать компьютер для бухгалтера. Пусть это будет простая «рабочая лошадка», чуть более «умная», чем интеллектуальная пишущая машинка. Специалист IT-отдела, в просторечии «компьютерщик», садится и набрасывает следующую конфигурацию, прикидывая примерную стоимость каждого компонента:

№ п/п | Наименование | Цена, $ |

| 1 | Корпус | $50 |

| 2 | Материнская плата со звуком, видео и LAN | $60 |

| 3 | Процессор Celeron 1000 Tualatin | $55 |

| 4 | Память 128 Мб SDRAM PC133 | $15 |

| 5 | HDD 20 Гб | $65 |

| 6 | FDD 3,5» | $8 |

| 7 | CD-ROM | $25 |

| 8 | Mouse | $10 |

| 9 | Keyboard | $10 |

| 10 | Mouse pad | $3 |

| 11 | Монитор 15» | $130 |

| Итого: | $431 |

Теперь возникает вопрос всех времен и народов, — как будем покупать, в сборке или по компонентам? Как выгоднее? В 80 случаях из 100, после кислого кивка директора «Ну что уж… идите, выписывайте счет. Счет отдадите в бухгалтерию», вы, по накатанной дорожке идете выписывать этот самый счет в знакомую конторку типа «СтройТоргВсе».

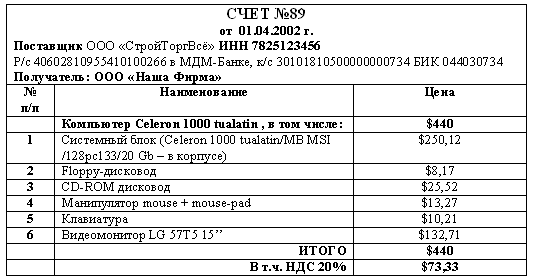

Получаете на руки невразумительный документ типа:

Будьте уверены, что в прочих сопроводительных документах, таких как накладная и счет-фактура, товарная позиция (строчка под номером в таблице счета) так же будет одна-единственная. Для бухгалтерского учета любой первичный документ является обстоятельством непреодолимой силы. Это означает, что получив такой счет, такую накладную и счет-фактуру, ваша бухгалтерия примет к учету один-единственный инвентарный объект, совершенно не обращая внимания на то, что вы будете с пеной у рта доказывать, что манипулятор типа «мышь» это вон то mouse, клавиатура это keyboard и что по-хорошему их менять надо каждый год, а вот корпус («Какой корпус?» — спросят вас — «Там вообще нет ни слова, ни о каком корпусе!!!») надо бы уже через два года сменить — при наших-то скачках напряжения в сети, да и вдруг захочется сменить процессор («Какой процессор? Celeron? Не путайте меня, молодой человек, — там написано КОМПЬЮТЕР CELERON», ни слова о процессоре Celeron»). И в инвентарную карточку бухгалтерского учета основных средств неумолимо будет сделана запись «Компьютер Celeron. Стоимость $366,67. Срок амортизации — 5 (возмущенный вопль пропускается мимо ушей) лет».

Знаете, чем это чревато? Тем, что вы никакими силами не сможете уговорить бухгалтерию списать изношенную мышь или клавиатуру. Что замена сгоревшего монитора увеличит стоимость всего компьютера и увеличит сумму амортизации, идущую на затраты, но никоим образом не позволит вам официально списать прежний монитор. Как, скажите на милость, вы его спишете, если вам из имеющихся первичных документов абсолютно неизвестно, сколько именно стоил монитор — у вас имеется только цена всего комплекта and only. Тупик.

Тупик, выход из которого лежит только в неформальных операциях с кхм… «неучтенными наличными средствами в обороте». Выход, на самом деле, только один — необходимо, чтобы счет на предварительную оплату, а затем накладная на отпуск товара и счет-фактура к ней содержали подробную разбивку по элементам спецификации приобретаемого оборудования — в данном случае, компьютера. Еще выгоднее и логичнее приобретать не компьютер в сборке, а по отдельным компонентам — в бухгалтерском оформлении это будет выглядеть ненамного сложнее, зато вы сможете сами, исходя из действительно различных сроков службы отдельных компонентов компьютера, сформировать его как инвентарный объект, поделенный на отдельные инвентарные объекты-составляющие. Но даже компьютер в сборке оставляет нам пространство для маневра. Следует отметить, что дробление до уровня материнской платы, процессора, плат памяти логически невозможно — это все равно, что принимать к учету автомобиль, поделив его на движок, трансмиссию, аккумуляторы и амортизаторы, колеса и сиденья. Все же все эти компьютерные составляющие, объединенные корпусом и составляют тот самый «системный блок», коий и может служить единицей инвентарного учета. Памятуя определение из ПБУ 6/01 о «наличии у одного объекта нескольких частей, имеющих разный срок полезного использования», составим следующий вариант нашего счета:

Обратите внимание — отличие этого варианта счета в том, что каждая позиция имеет русское наименование вида устройства, что максимально облегчит бухгалтерии работу по оформлению приобретенного оборудования. В бухгалтерском деле догадки, самостоятельные толкования недопустимы, всё диктуют форма и содержание первичных документов.

Конечно же, мало кому из фирмы-продавца будет охота так тщательно возиться со спецификацией, но ведь «мечтать не вредно». Подобная услуга покупателям будет впоследствии обязательно оценена по достоинству, а пока еще в условиях нового Налогового кодекса и обновленного ПБУ 6/01 мы существуем довольно малое время, да и многие бухгалтерские службы просто не сумели сориентироваться в особенностях применения этих документов.

Кроме того, настоятельно советую обзавестись грамотным техническим обоснованием, почему вы оцениваете срок службы того или иного компонента в то или иное количество месяцев (в бухгалтерском и налоговом учетах единицей измерения сроков службы является месяц. Например, два года будут обозначены как 24 месяца, а 5 лет — как 60 месяцев) и изложить это обоснование на бумаге. Лучше всего — особенно на крупных предприятиях, владеющих достаточно объемным парком различного компьютерного и околокомпьютерного оборудования — записать это обоснование на бумаге, согласовав его с бухгалтерией и службой материально-технического снабжения, а затем утвердить для внутрифирменного применения приказом Директора.

И вот здесь мы вплотную подходим к следующей задаче:

2. Определение позиции приобретаемого обрудования в Классификации, принятой для налогового учета, и в Классификации, принятой для учёта бухгалтерского.

Здесь нам придется пойти на раздвоение сознания и не сойти при этом с ума. Способы учета основных средств для целей бухгалтерских и для целей налоговых совершенно РАЗЛИЧНЫЕ. Вполне может быть так, что с точки зрения налогового учета (в целях исчисления налоговой базы по налогу на прибыль) инвентарный объект уже НЕ существует, а с точки зрения бухгалтерского учета — еще как существует и даже влияет на исчисление налога на имущество. А может быть ровно наоборот. Всё это потому, что для учета бухгалтерского мы руководствуемся ПБУ 6/01, где описана одна методика расчета срока полезной эксплуатации оборудования, а для налогового учета руководством к действию является глава 25 Налогового кодекса России, где та же методика совершенно иная. Эта неразбериха объясняется тем, что, как мы помним, задача бухгалтерского учёта — показать собственнику структуру и состояние его капиталовложений, а задача налогового учета — показать государству, что предприятие должно заплатить некую сумму налогов по тем или иным, специально определяемым основаниям.

Вначале об учете бухгалтерском. Для наших целей он наиболее важен. Именно в бухгалтерском учете объект основных средств принимается к учету, а затем, по прошествии некоторого срока полезной эксплуатации, списывается из учета. Пункт 20 ПБУ 6/01 гласит:

«20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

Ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта»

К сожалению, понятие морального износа так и не вошло в бухгалтерскую практику. Для бухгалтеров существует лишь срок полезного использования, который может быть определен лишь единожды, в момент ввода объекта основных средств в эксплуатацию. Если же в дальнейшем технический гений представит нам совершенно новый вид носителя информации или способ обработки изображения, мы не сможем на этом основании немедленно вывести морально устаревший объект из эксплуатации, списать его из бухгалтерского учета, а взамен приобрести новый. Поэтому — не промахнитесь, определяя срок полезного использования при вводе в эксплуатацию того, что вы приобрели. Чтобы максимально оптимизировать сроки списания и вовремя менять устаревающее оборудование необходимо тщательно, в соответствии с ПБУ 6/01, выбрать систему оценки сроков полезной эксплуатации. Составьте свою, внутреннюю Техническую инструкцию (предложенное выше техническое обоснование сроков службы различных видов оборудования), утвердите её как часть Учётной политики предприятия приказом Директора предприятия и тогда мыши и клавиатуры, дисководы и мониторы устроят веселый учетный хоровод, непрестанно сменяясь и радуя глаз своей новизной.

В целях налогового учета следует руководствоваться указаниями главы 25 Налогового Кодекса России, статья 258 «Амортизационные группы, особенности включения амортизируемого имущества в состав амортизационных групп». Пункт 1-й этой статьи гласит: «Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом Классификации основных средств, утверждаемой Правительством Российской Федерации».

И Правительство Российской Федерации, на радость нам, утвердило Постановлением № 1 от 01 января 2002 г. «Классификацию основных средств, включаемых в амортизационные группы». (Изумительная самоотверженность, не правда ли — первый день нового года, а уже принимаются такие серьезные постановления).

Интерес для нас представляют следующие позиции данной Классификации:

Как видим, практически вся наша компьютерная техника попадает в Третью амортизационную группу, внутри которой мы вольны проставлять срок полезного использования (в целях налогового учета) от 3-х лет и одного месяца до 5 лет включительно (т. е. от 37 до 60 месяцев). Если уж особо потребуется, то можно воспользоваться и Четвертой группой. Кодировка ОКОФ — это Общероссийский Классификатор Основных Фондов, утвержденный Постановлением Госстандарта РФ от 26.12.1994 (введен в действие с 01.01.1996 г.) При позиционировании приобретаемого оборудования необходимо руководствоваться примерным совпадением позиций ОКОФ с видами оборудования, поскольку точное соответствие невозможно — слишком быстро изменяются технологии и слишком медленно — Постановления. В указанной выше таблице даны коды ОКОФ групп основных средств — подробнее следует смотреть в самом ОКОФ.

В преамбуле к «Классификации основных средств, включаемых в амортизационные группы», на которую ссылается статья 258 главы 25 НК РФ, сказано, что «Указанная Классификация может использоваться для целей бухгалтерского учета». «О радость, о счастье!» восклицают работники бухгалтерских служб и утверждают сию Классификацию и для целей бухгалтерского учета (для целей налогового учета они обязаны ее применять). «О горе нам!…» восклицают в ответ специалисты IT-служб организации, потому что теперь они вынуждены проставлять сроки полезного использования и клавиатуры, и манипулятора типа «мышь» 37 месяцев… Почему рады бухгалтера? Потому что им нет необходимости, в соответствии с указаниями статей 313-314 и 322-323 25 главы НК РФ вести специальные отдельные Регистры налогового учета, им в этом случае и бухгалтерских хватает. Почему печальны IT-специалисты? Потому что три года никакая мышь не выдержит, — особенно если «Unreal Tournament 2003» выйдет. Не поддавайтесь на провокации, товарищи! «Может» не означает «должна». Тем более, если вы работаете в большой организации, для работы которой правильная оборачиваемость техники является достаточно важным фактором. В третий раз говорю, — составьте свою Техническую инструкцию, свою Классификацию для целей бухгалтерского учета.

Теперь осталось решить последнюю, маленькую задачу:

3. Для каких производственных или управленческих целей приобретается оборудование? Это самая легкая задача. Дело в том, что в силу определенной специфики бухгалтерского учета амортизация оборудования ложится — в основном — либо на производственные затраты (счет бухгалтерского учёта 20 «Основное производство»), либо на общехозяйственные расходы (одноименный счет бухгалтерского учета 26), либо на издержки обращения (счет бухгалтерского учета 44 «Расходы на продажу»). Если компьютер покупают для DeskTopPublishing&Pre-Press специалиста издательской фирмы, то это оборудование будет непосредственно участвовать в процессе производства и тогда счетом учета амортизации будет 20-й. Если компьютер приобретают в бухгалтерию, — то это оборудование для процесса управления организацией и счетом учета амортизации будет 26-й. Ну а если это компьютер для установки в торговом зале — скажем, на нем будет товарная база по аудио- и видео- записям для того, чтобы в ней рылись и покупатели, и продавцы, то это уже будет 44-й счет. Необязательно при составлении Листа-заявки (вот он, наконец-то!) проставлять номер счета бухгалтерского учета — достаточно четко обозначить, в какое из подразделений организации, а так же, какому специалисту (по должности) предназначается компьютерное оборудование, и все.

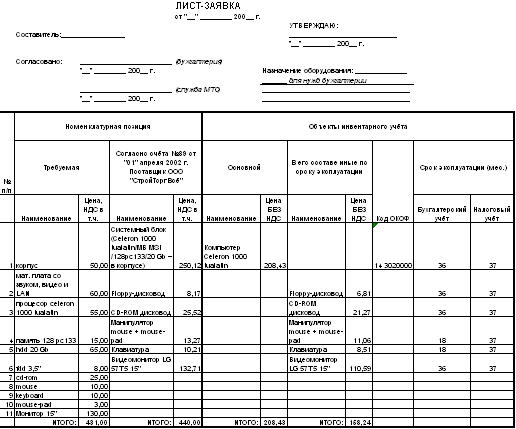

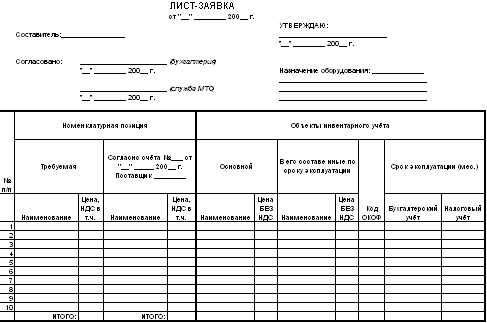

Итак, Лист-заявка! Этот документ не входит ни в один перечень, ни в один стандарт. Это просто разработка автора статьи. Надеюсь, в вашей работе это пригодится. Скачать документ можно здесь (документ в формате XLS, упакованный архиватором ZIP, 4912 Байт).

В Приложении №1 — образец заполнения такого Листа-заявки цифрами из нашего примера. Пример, естественно, условный, главная условность в том, что в данной организации Классификация амортизационных групп в целях бухгалтерского учета принята своя, а в целях налогового учета использована стандартная, указанная в Налоговом кодексе.

В Приложении №2 — пустой бланк для работы. Скачивайте, изменяйте как угодно для своих нужд и пользуйтесь на здоровье и во благо.

Если Вас заинтересуют конкретные примеры по бухгалтерскому оформлению принятия к учету основных средств с использованием унифицированных форм первичной учетной документации, а так же схемы проводок по счетам бухгалтерского учета — пишите автору: на основании ваших писем и вопросов будет составлена итоговая статья цикла с ответами на вопросы.

Комментарии