«Сбербанк» меняет программу лояльности «СберСпасибо»: основные улучшения для пользователей «экосистемы», но и остальным перепадёт

Основным фактором, влияющим в последнее время на рынок банковских услуг, стало исчезновение новых (в смысле вообще неохваченных) клиентов. Нет — молодёжь подрастает, безусловно, да и темпы этого немного увеличились: демографическая яма 90-х постепенно остаётся в прошлом — к экономической активности подключается поколение, родившееся в условиях бума «нулевых». Но это обычный эволюционный и очень медленный процесс, позволяющий в лучшем случае сохранить клиентскую базу. Причем такое её пополнение уже требовательное и избалованное количеством и качеством услуг. Вот с их родителями, не говоря уже о дедах работать банкирам лет 20 назад было намного проще.

Сейчас — сложно, поскольку, повторюсь, новых в

полном смысле слова клиентов для банков нет. Так что остаётся лишь перетягивать

действующих друг у друга, не имея возможности как-то оторваться от конкурентов

— давно уже все освоили дистанционные сервисы и даже дистанционное заключение договоров, у всех есть как бесплатные продукты

(по крайне мере, условно бесплатные) для самых экономных, так и всякое разное с перламутровыми пуговицами для настоящих ценителей

Как это сочетается с тем, что таковой по мере развития рынка платежей и, соответственно, уменьшения комиссий, должен постепенно уменьшаться, а в перспективе и вовсе отмереть. Нормально сочетается. Лет 30-40 назад кэшбек окупал сам себя — с клиентом просто делились частью комиссионных доходов. Те же были сами по себе выше, поскольку свои расходы торговые сети размазывали тонким слоем и на тех покупателей, которые картами вообще не пользовались, коих в те годы вообще было большинство. Получалась такая самоподдерживающаяся система. А сейчас расходы банков на кэшбек комиссионными доходами уже не компенсируются — в основном на эти выплаты деньги начинают идти по другим статьям. В первую очередь маркетинговым фондам — как механизм привлечения или удержания клиентов. И, естественно, все стараются такие расходы оптимизировать — дабы в рекламе заявить что-нибудь красивое, но в реальности давать поменьше. В идеале — вообще ничего, но тогда клиенты могут начать разбегаться. Так что приходится балансировать. А иногда — и вовсе устраивать аттракционы невиданной щедрости: как «Газпромбанк» до 31 июля.

Особенно активно последним приходится заниматься крупным банкам, у которых задачи наращивания клиентской базы нет — своё бы сохранить. Особенно после части изменений в законодательстве. Например, после прописывания в явной форме процедуры смены «зарплатного» банка приходится уже тех зарплатников индивидуально удерживать, а не как раньше. Или вот бесплатный лимит на переводы самому себе повысили до 30 миллионов рублей — так вкладчиков теперь будет сложнее огораживать, поскольку слишком уж просто им стало перебегать на более выгодные условия. В общем, вся механика постоянно меняется — и понятно в какую сторону. Приходится улучшать условия для клиентов, а то за ними уже очередь стоит :)

Почему, например, недавно программу лояльности по своим картам поменял ВТБ (все ссылки как обычно дам в конце для удобства). В среднем выплаты клиентам увеличились — но новые условия подходят не всем, поскольку оказались очень уж гибкими и нестабильными. А возможность их тонкого тюнинга банк оставил себе со всеми вытекающими: хоть и обещан кэшбек до 25% по выбираемым пользователем категориям, но легко может оказаться и так, что в какой-то месяц выбрать будет нечего. Уже есть пострадавшие, хотя программа только с мая заработала в новом виде.

И на май же изменения своей программы лояльности анонсировал Сбербанк — о чем ещё в апреле начал потихоньку информировать причастных и непричастных. Первых, естественно, больше — Сбер на рынке банковских услуг занимает особое положение, поскольку в части сегментов на него приходится порядка 40% этого самого рынка — что касается и карт. Но эта доля статистическая — так-то карт в целом больше, чем жителей, почему Сбер и считается неким «банком по-умолчанию»: кто-то никакими другими картами вообще не пользуется, а кто-то в основном другими и пользуется, но и у тех одна-две сберовских в числе прочих всё равно есть. Первым изменения условий важнее — но интересуют они почти всё население. Однако при таких масштабах ничего сверхвыгодного гражданам предложить не выходит — на это никаких бюджетов не хватит, но…

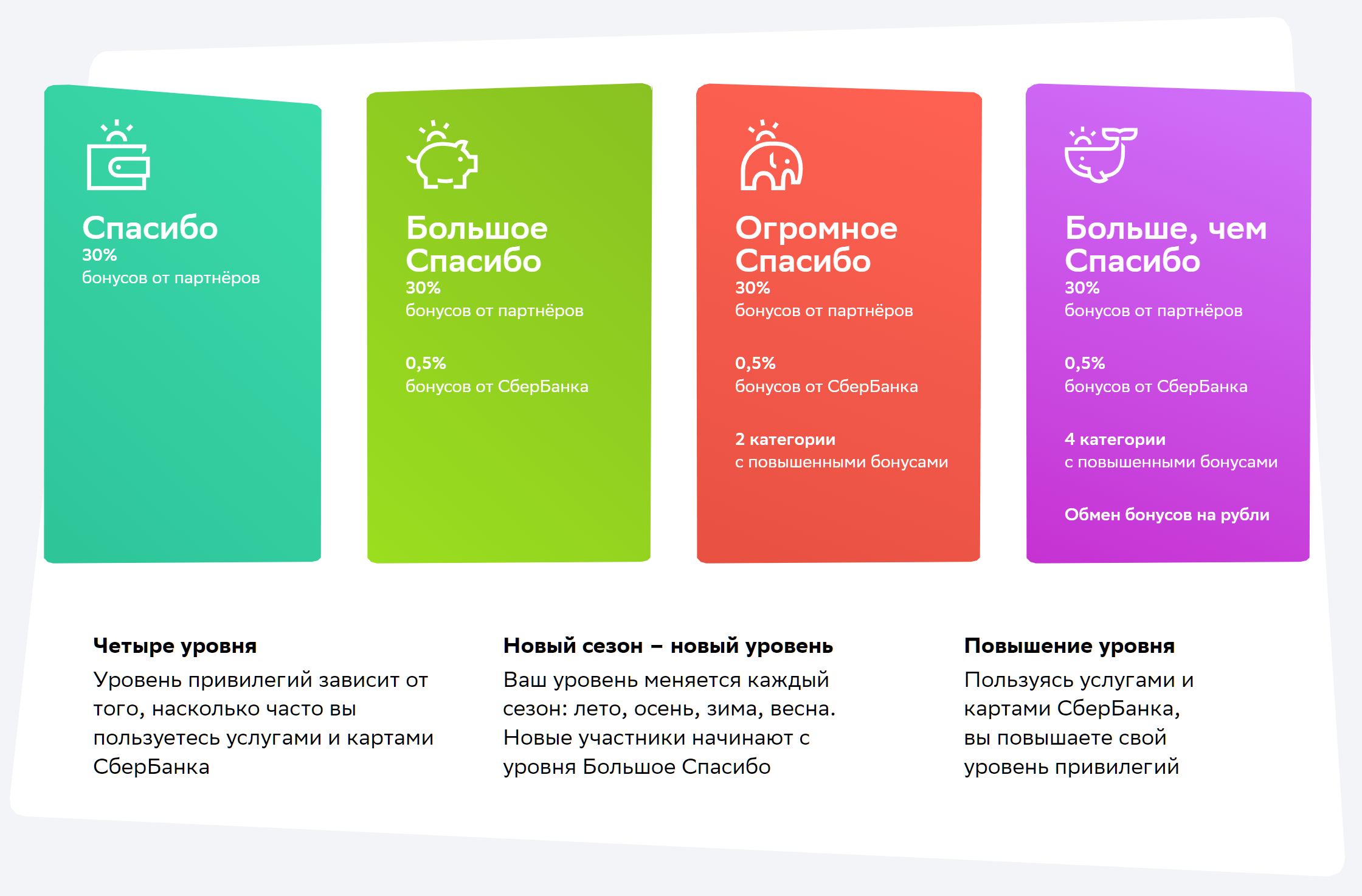

Но тут тот случай, когда сверхвыгод и не требуется — хоть бы до рынка подтянули. Или, даже, почти до рынка — поскольку условия программы «СберСпасибо» до последнего времени были таковы, что… Что есть они, что нет их — а хуже только вообще без кэшбека. Зато в последнем случае хотя бы заморочек и расчетов поменьше — так что обмен спокойствия на какую-то мелкую выгоду. На базовом уровне «Спасибо» кэшбек по карточным операциям вовсе не начислялся — только партнерский или акционный. Впрочем, переход на следующий уровень («Большое Спасибо») был несложен — достаточно было тратить по картам не менее 5000 рублей в месяц, причем так, чтоб на снятие наличных приходилось не более 25,5% оборота. Но и единственное, что он давал — кэшбек 0,5% фантиками программы. Что мизер — на рынке есть куча банков, которая безо всяких условий хотя бы 1% деньгами выплачивает. Если же ужать наличные до 20,5% оборота и хотя бы раз в месяц за что-нибудь платить через СбОЛ, то это уже уровень «Огромное Спасибо» — на котором дополнительно к базовым условиям можно получить ещё две категории повышенного кэшбека: одну бесплатно и одну за фантики купить.

А если на наличные приходится не более 10,5%, есть

хотя бы одна операция оплаты услуг через СбОЛ и не реже раза в месяц пополнять

вклад или накопительный счёт, то это уже «Больше, чем Спасибо», где количество

повышенных категорий увеличивается до двух пар, а также появляется возможность

обменивать фантики на деньги. Впрочем, по настолько бестолковому курсу, что

даже непонятно — зачем вообще было ограничивать клиентов? Возможность поменять

две спасибки на рубль можно было и всем давать — это настолько невыгодно, что

желающих, как мне кажется, всегда нужно было ещё поискать. Особенно после

расширения модной ныне «экосистемы» — фантики куда выгоднее тратить на всяких «СберМаркете»,

«Мегамаркете»

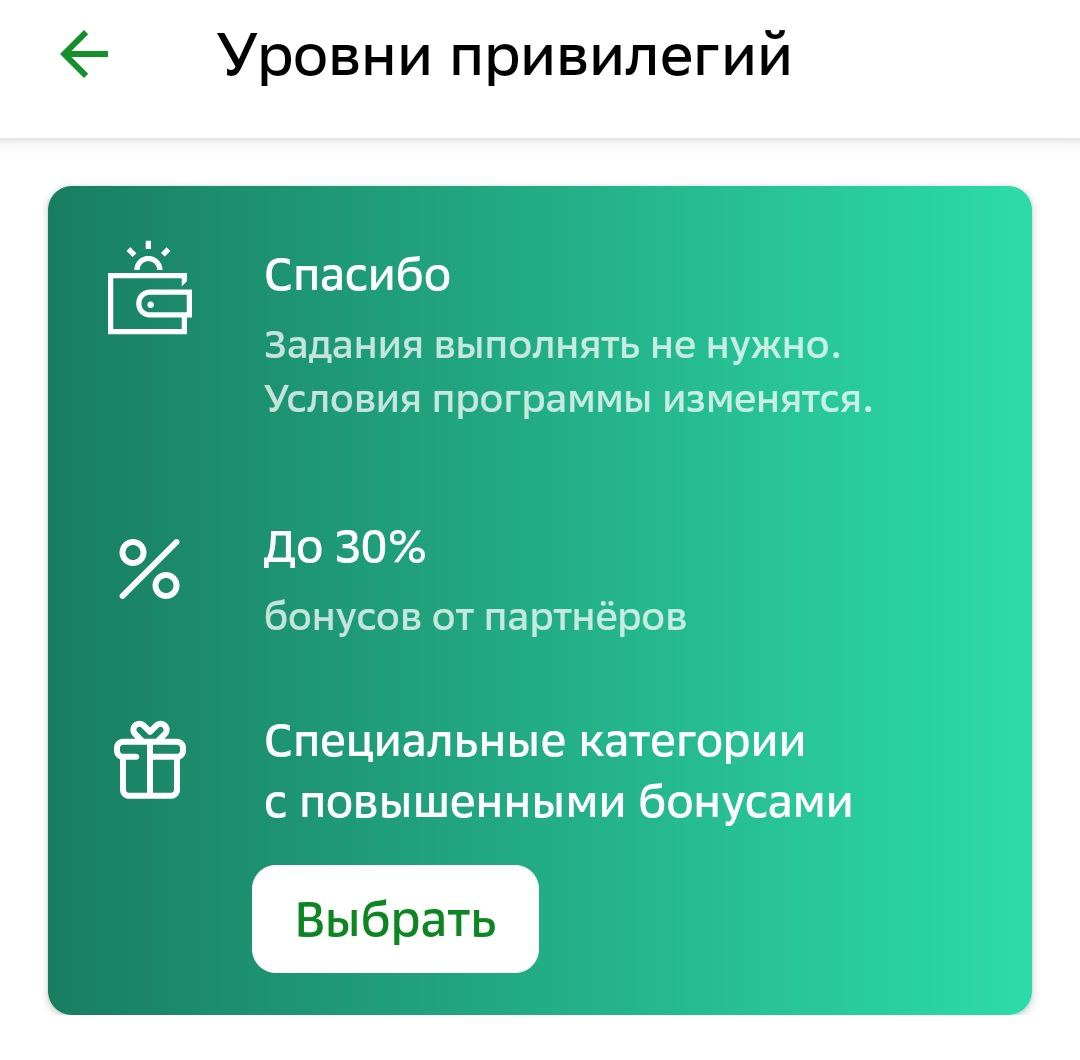

Что меняется сейчас? Да почти всё! Правда пока официальной отмены уровней программы не произошло, хотя информация о таковом в апреле очень понравилась аудитории — слишком уж многих эта геймификация достала с сентября прошлого года (когда и появилась).

На деле же банк теперь прямо пишет, что никакие задания выполнять больше не нужно. Соответственно, последним месяцем, когда уровни работают, оказывается как раз май — последний месяц весеннего сезона (коих всего два полных прошло и сейчас вот третий кончается). Своеобразный переходный период. А новые условия в полном виде уже работают с 1 мая у тех, кто оформляет карты сейчас — для действующих клиентов, по-видимому, всё донастроят тоже к июню, когда и откроют выбор категорий на новых условиях. Кроме тех, кто попал в тестовые группу с апреля, но отбор, похоже, был тщательным — недаром до последнего времени никаких заметных утечек информации не происходило.

Что получаем? Категории, которые нужно выбирать каждый месяц — процедура уже привычная для рынка докатилась и до Сбера. И, как и у прочих, если ничего в начале месяца не выбрать, то ничего по его итогам и не начислят. Это минус. Поищем плюсы.

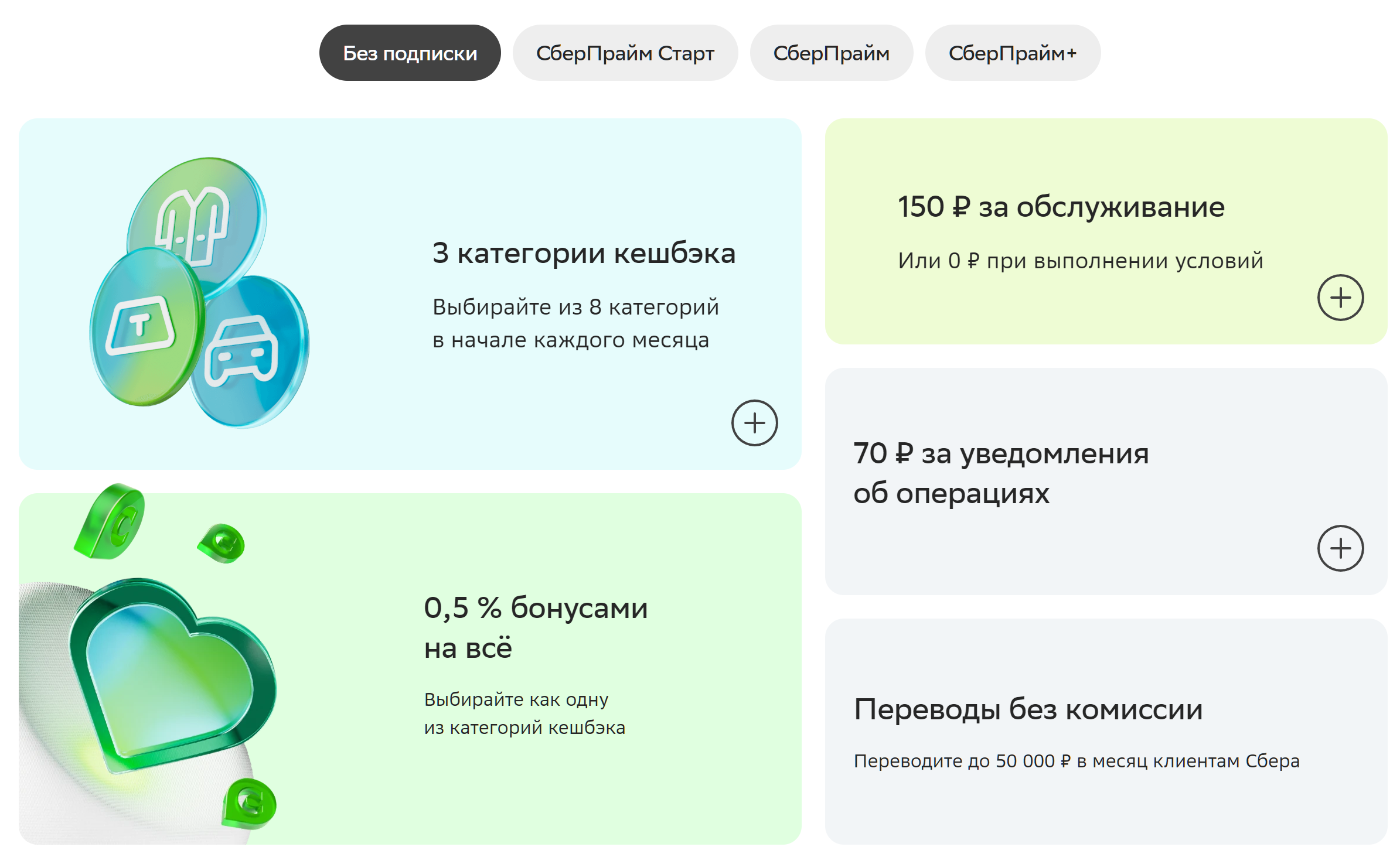

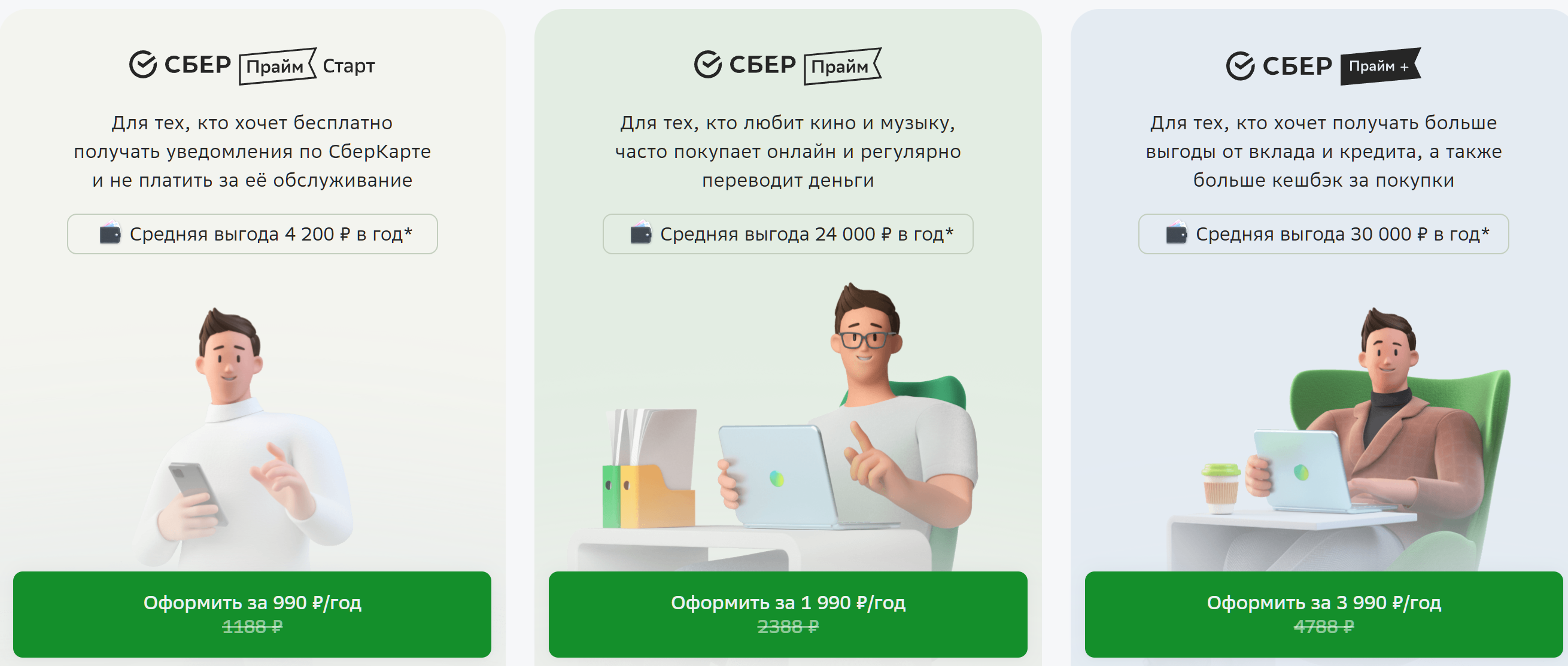

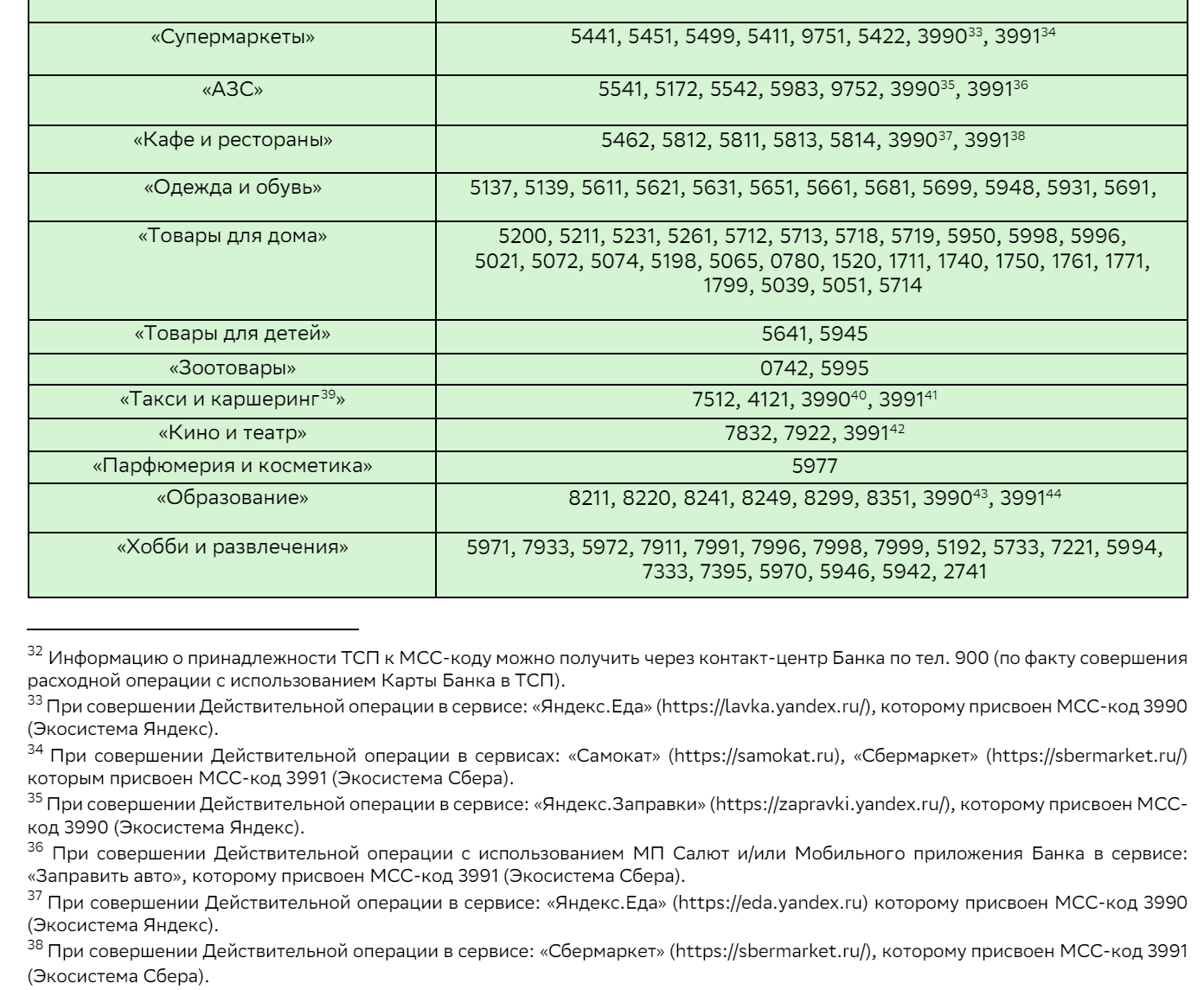

Классический бесплатный режим карты и программы универсальность не слишком нарастил — тут так и осталось 0,5% кэшбека. Отличие только в том, что теперь это одна из трёх категорий по выбору из восьми предлагаемых банком. Так что у клиента есть выбор: получать 0,5% за всё и повышенный кэшбек до 5% в двух категориях, либо повышенный в трёх — но без универсального. Что же касается категорий, то анонсирован такой список: «Супермаркеты», «АЗС», «Кафе и рестораны», «Одежда и обувь», «Товары для дома», «Товары для детей», «Зоотовары», «Такси и каршеринг», «Кино и театр», «Парфюмерия и косметика», «Образование», «Хобби и развлечения», «Салоны красоты», «Транспорт», «Электроника и бытовая техника», «Медицинские услуги», «Спорт и фитнес», «Аптека». Но на все сразу рассчитывать не стоит — предлагать будут семь из этого списка по выбору банка, а восьмой всегда будет «За всё». В отличие от, например, ВТБ, но подобно большинству банков — будет всегда. Общий лимит — до 2000 спасибок в месяц. Существенным ограничением не является: чтоб столько наколотить при таких ставках, нужно десятки тысяч рублей тратить, для чего лучше подходят «платные» режимы.

А вот за небольшую денежку Сбер готов платить уже и 1% за всё при выборе четырех категорий из восьми. Кроме того, с новой опцией «СберПрайм Старт» сама Сберкарта становится безусловно бесплатной, да и плата за уведомления обнуляется. Первое, по-моему, не так важно — поскольку при обороте от 5000 рублей в месяц за дебетовку всё равно платить не нужно, а кредитки у Сбера бесплатные всегда (и уведомления по ним — тоже), так что основное — это повышенный кэшбек. Во всех смыслах повышенный — даже в базе. Так что если ориентироваться только на неё, можно провести нехитрый подсчёт: опция полностью окупает себя при обороте от 20 тысяч в месяц. На деле даже меньше — можно не платить 99 рублей в месяц, а отдать за год 990 рублей, то есть и 16 тысяч в месяц уже хватает, чтоб выйти в ноль просто на базовом кэшбеке. Всё, что выше — уже в плюс. И три повышенных категории — тоже. Заодно и лимит увеличивается до 5000 спасибок в месяц, во что при больших оборотах можно будет уже и упереться, так что это не последняя опция в списке.

Но нельзя не отметить, что граждане у нас платить за что-то вообще не любят. Особенно в безусловной форме, так что иногда предпочитают переплатить, но без обязательств (доказано мобильными операторами, у которых до сих пор велика доля абонентов самых дорогих тарифов — то есть без абонентской платы). Поэтому методы продвижения опции на первых порах понятные — как минимум части клиентов банк сейчас предлагает подключить «СберПрайм Старт» бесплатно аж на целый год. А дальше кто-то втянется, кто-то и отключит. Кто-то, может быть, и на более серьёзные «экосистемные» подписки перейдёт.

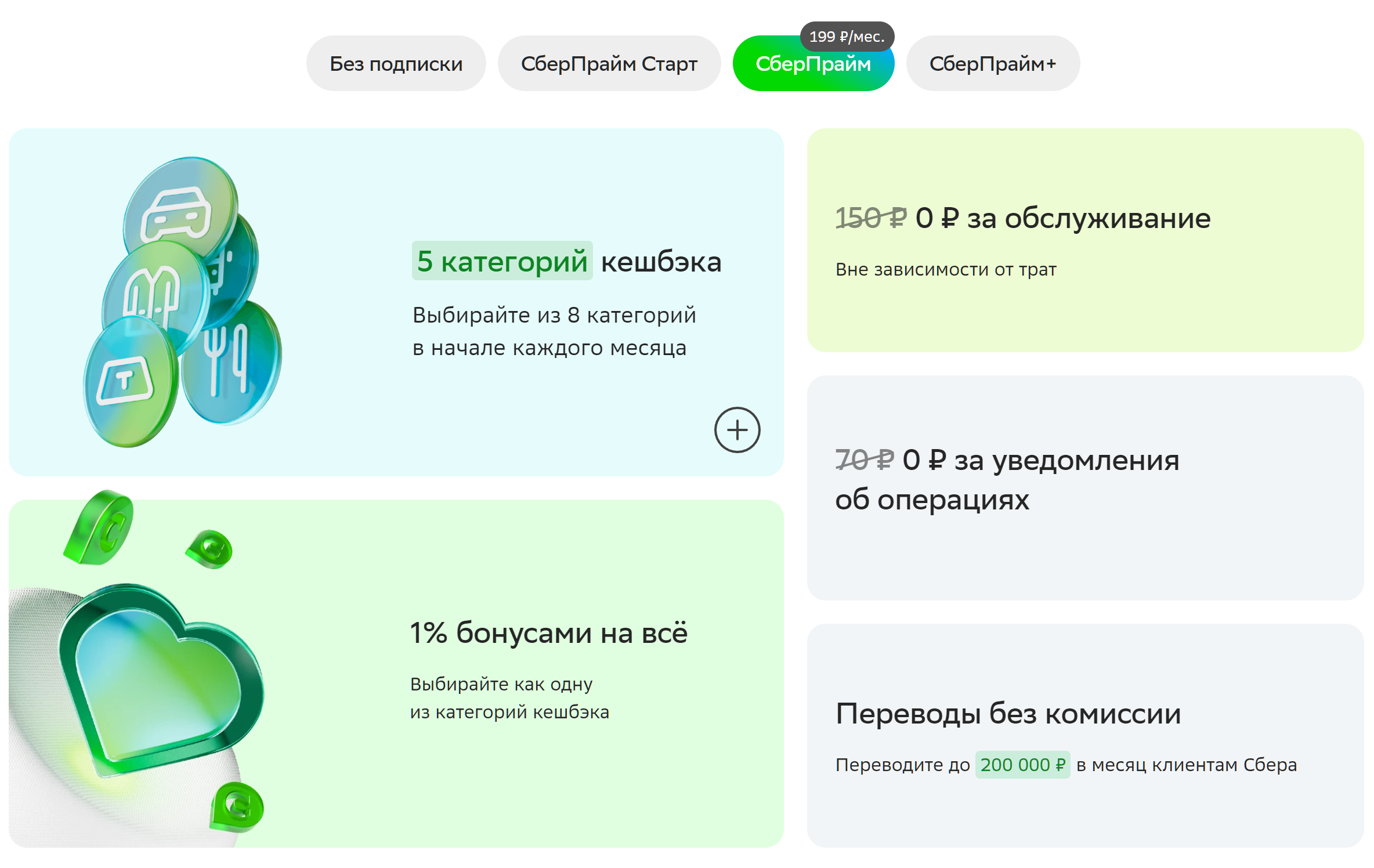

Например, старый добрый «СберПрайм», нужный для музыки, фильмов и прочих сервисов, а также расширения лимита бесплатных переводов, теперь начинает влиять и на кэшбек. Но не слишком заметно — просто добавляется ещё одна категория на выбор, а лимит начисления повышается до 10 тысяч спасибок в месяц.

И абсолютно также ведёт себя «СберПрайм+», но чувствовать себя обиженными, как мне кажется, подписчикам не стоит. Две «старших» опции работают уже давно, пользуются ими многие тоже давно — совсем не из-за кэшбека. Таковой является лишь дополнительным бонусом к прочим экосистемным или тем же переводам. Равно как и ещё одно увеличение лимита (уже до 20 тысяч фантиков в месяц) на фоне прочего теряется.

Что имеем в сухом остатке? Смотря для кого. Для малообеспеченных (назовём их так) клиентов главное улучшение — можно не бояться не получить ничего, сняв или переведя слишком большую сумму. До последнего времени, напомню, требовалось не только в торговых точках тратить не менее 5000 рублей в месяц (причем категории из списка исключений в них не входили — а он у Сбера немного своеобразный), но и весь торговый оборот должен был составлять не менее трёх четвертей полного. И так три месяца подряд — поскольку изменение уровней проходило по сезонам. В итоге… Живёт человек где-нибудь в небольшой сибирской деревне, получает средние по оной деревне тысяч 20 в месяц, мест для карточных платежей не так и много, а вот наличка нужна — так что, скорее всего, вообще никаких фантиков он до последнего времени и не получал. А теперь хоть что-то будет. И это важно ещё и потому, что в таких условиях в общем-то и в другой банк не сбежишь — нет их на местности.

Так что ядерная аудитория Сбера улучшения точно заметит. Но в первую очередь обновление программы лояльности понравится даже не массам клиентов из небольших городов и поселков (где, повторюсь, часто просто альтернативы нет), а тем, кто уже активно пользуется сберовскими сервисами. Особенно подписными. Им и ранее, впрочем, давали иногда дополнительный кэшбек — например, подписчикам «СберПрайм+» отгружали 10% на заправках и 5% в такси, кафе и ресторанах без необходимости тратить в месяц 20 или 75 тысяч рублей, но «базовое» начисление фантиков не трогали. Сейчас и там стало вдвое больше, и ещё четыре дополнительных категории можно получить по собственному выбору. Пусть и из предлагаемого банком, но шансы, что повезёт, есть. Кроме того, ещё в апреле было заявлено, что со временем в сервисах тоже будут начислять спасибки — за простой просмотр фильмов или прослушивание музыки. Вряд ли много. И не факт, что без дополнительных условий. Но дополнительным стимулом не выходить за ограждения экосистемы это послужить сможет.

Что же касается чисто кэшбечного «СберПрайм Старта», то это попытка сыграть в среднем классе — как ответ на предложения других банков, никак не связанный с экосистемными сервисами. На мой взгляд, ответ слабый по целому ряду причин. Во-первых (да и в-главных) это по-прежнему всего лишь фантики. Которые ещё и выгодно монетизировать таким клиентам негде. Можно же просто взять карту у какой-нибудь «Альфы», «Тинькофф» да и многих других банков — и получать как минимум 1% деньгами, причём чаще всего бесплатно. А можно платить Сберу 1000 рублей в год, чтобы получить тот же 1%, но уже фантиками — и думать потом, куда их вообще девать. Оно надо? Сомнительно. Другой вопрос, что к лету, возможно, придумают какие-нибудь дополнительные сервисы за фантики (на что представители банка уже намекали). Да и, возвращаясь к ядерной аудитории — многие на экосистему не подсаживались, но и в сторону других банков не смотрели. И за то же информирование платили 70 рублей в месяц, то есть 840 в год. Теперь могут отдать 990 за тот же год, но получать больше кэшбека — так что стимулов смотреть на сторону у них станет ещё меньше. Ну, а если практика активной раздачи «старта» на несколько месяцев или год бесплатно, показанная выше, будет стандартной, так тем более многим потом ничего менять не захочется. Если только в сторону упрочнения сотрудничества со всеми сервисами, а не только с банком.

И не стоит забывать о том, что Сбер загоняет клиентов в свою систему не только пряником, но и кнутом. Иногда достаточно сомнительными методами — например, он чуть ли не единственный, у кого в списке исключений находятся торговые точки с MCC 5262, 5300 или 3990. Почему? А потому, что их используют AliExpress, Ozon, Wildberries и «Яндекс.Маркет» — которые конкурируют с «Мегамаркетом». Вот, собственно, и вся «проблема». Не ходишь к конкурентам? Будет тебе и где фантики получить, и где их отоварить. Ходишь? Ничего и не получишь. Некоторые банки по этим популярным категориям готовы даже повышенный кэшбек начислять — в Сбере такого, естественно, не будет.

А иногда будет. Например, для собственных сервисов, а также некоторых предложений «дружеского» (издавна) «Яндекса» всё-таки сделаны исключения — Сбер готов приподзакрыть глаза даже на некошерные МСС.

Но все такие вещи прописываются в явной форме, причем не исключено, что со временем количество подобных сносок в документах уменьшится. Справедливости ради, бывает такое не только у Сбера (например, некоторые банки принципиально не считают Metro CC супермаркетом, не испытывая никой ненависти к сходному в общем-то «Ашану» — бьют не по МСС, а по морде), но именно у него эта практика присутствует в наиболее циничной форме. Кто не с нами (всеми нами — включая все сервисы), тот против нас.

Так что, в итоге, всё просто — улучшения сделаны для действующих клиентов, которые к особенностям Сбербанка уже привыкли, но нередко начинают посматривать на сторону. По новым условиям стимулов этим заниматься у них станет меньше. Банку, впрочем, на удержание клиентов уже придётся что-то тратить дополнительно — отбивая расходы на доходах с других собственных сервисов. Привлечь повторно уже ушедших клиентов такими методами вряд ли получится. Если, опять же, не привлекать к делу те самые другие сервисы (которые тоже же продвигать нужно) — для пользователей таковых улучшения наиболее заметны, а недостатки, наоборот, хорошо маскируются. Кстати, заодно и максимальный кэшбек по партнёрским программам увеличен с 30% до 70% (но «до» — не забываем). В принципе, что и ожидалось — Сбер при его масштабах играть в раздачу мегахалявы просто не может. Но немножко подтянуть вверх условия даже без дополнительного обременения (а с ним — и не немножко) может. Что и сделано.

Попутно имеющаяся почти у всех карта Сбербанка может перестать быть и самой бесполезной среди прочих имеющихся (когда таковые есть) — если вдруг звезды сложатся так, что часто будут попадаться актуальные категории с хорошим кэшбеком. Хотя и это тоже касается действующих клиентов — но совсем новых в принципе найти непросто. Особенно Сбербанку, давно уже выжавшему максимум из рынка, так что теперь нужно работать только над сохранением нажитого непосильным трудом (на самом деле, нет) — расти некуда. Именно как банку — потенциал-то всякой торговли с музыкой, содомокатами и доставками крайне высок, так что именно эти направления и надо развивать. В общем, логика во всех действиях Сбера в последнее время простая. И улучшений программы лояльности это тоже касается.

Что ещё почитать по теме:

- Новая программа лояльности для держателей карт банка ВТБ в деталях: получилось лучше, чем могло — но хуже, чем хотелось бы

- «Карта для мечты» «Газпромбанка» — пожалуй, самая серьёзная кэшбек-акция первого полугодия

- Итог двухлетней эксплуатации дебетовой карты My Life банка УБРиР. Похоже, что окончательный

- Эволюция МТС Cashback: как амбициозный проект превратился в небольшое дополнение

Источник: www.sberbank.ru

35 комментариев

Добавить комментарий

Впрочем, большинство банков за последние ничего и не берёт, но не обязано в общем-то

Если уж действительно речь о таких суммах заходит. Так-то подозреваю для большинства клиентов и миллион — не ограничение ;)

Тут же просто положено обеспечить бесплатную возможность перевести не менее 30 в месяц — и всё. Больше требований нет

Собственно, поправки-то ещё осенью приняты были — сейчас только в действие вступили

Так что подготовиться у всех время было

не совсем верно: не «и», а «или».

Только так

Либо по старинке сходить в офис, оформить сколько угодно сразу (хоть все 30 миллионов) и заплатить 5000 рублей комиссии (потолок такой, несмотря на формальные 2% больше пятака не возьмут)

Хотя… если так уж хочется ориентироваться на РБК, то писали они несколько другое как раз:

«Клиенты могут перевести только 1 млн руб. по СБП и еще 1 млн руб. по номеру счета за один день.» (https://www.rbc.ru/finances/07/05/2024/6638e0c09a7947ea194c875c)

И это цитата с официального сайта банка РФ. И еще там:

Получается, «Сбер» опять саботирует неугодные ему законы, как раньше пытался не допустить введение СБП у себя?

А есть несколько иное

Но это ж закон нужно читать, ага ;)

А дашь деньгами, так кто-нибудь несознательный их в Озон снесёт не дай б-г. Как такое можно допускать? ;)

В Озоне сейчас один из самых выгодных НС.

Или в Яндекс на 3 месяца.

Уточню, чтоб не было вырванным из контекста. Это к вопросу недовольства сотрудников и того, что они хотят перемен. Одна из политик компании (на бумаге, по крайней мере) это «критикуя — предлагай/делай» (и я даже согласен). Так вот, когда «сверху» поступают противоречивые сигналы, а «простые смертные» пытаются понять, что с этим делать, и критикуют и даже предлагают, то «верх» все равно будет делать по-своему, а неугодных газлайтить вот такими фразами на тему того, что если вам что-то не нравится, то валите.

Вот вам и сбер.

Поэтому всякие SberDevices, СберЗвук и прочие, кто числится отдельными организациями, стараются как можно дольше оставаться сами по себе, иначе это и туда попадет. А так есть возможность как-то организоваться.

А перевод по реквизитам на счет юрлица всегда платный — там бесплатные 50К даже не работают (они только для физиков)

Либо подписку оформлять

Но на деле мне всегда проще было деньги в тинёк отправить, а потом оттуда перевести обратно в сбер бесплатно

Дурдом, конечно, но рабочий :)

1) Ранее каждая покупка суммировалась по категория, к примеру покупаешь в супермаркете и к тебя идёт 1 процент от всего + 1.5 в супермаркете. Сейчас только 1.5 так как супермаркет

2) Нет возможности выбрать те категории которые тебе необходимы. Да ты должен был сделать все условия и по тратить только карты, пополнить вклад и т.д. Но ты мог сам решать какие категории ты выберешь на след 3 месяца. Мне уже 2 месяца подряд зачем то Салоны красоты открывают хотя не посещаю их.

3) Теперь из 5 категорий 3 всегда должны быть активны. У меня золотая карта Сбера и те категории типа 1 на все, 1.5 на супермаркеты 5 в ресторанах которые раньше шли по дефолту тереть идут из этих 5 категорий которые ты каждый месяц должен выбрать. По факту у тебя 2 категорий на выбор!!!

В принципе из за этого можно сделать вывод что Сбербанк опять экономит на своих клиентах как и всегда в принципе.

То есть не только больше, чем стоит тот же «СберПрайм Старт» на год, но даже и по 150 рублей в месяц отдавать уже дешевле, чем держать минимальный остаток

Такая арифметика ;)

20 тысяч которые лежат на карточном счету могли бы лежать даже в том же Сбере на накопительном

И это 10% годовых на данный момент (для простоты стартовые 14% на три месяца не считаем) — то есть внезапно 2000 рублей в год. Что очевидно больше, чем те 1800, которые вы собрались сэкономить таким методом на абонентке. Ну а подписка на год стоит 990 рублей. Так что ещё и 1010 наварите сравнительно с заморозкой 20 тысяч на карточном счету

Арифметика — бессердечная сука, похуже гравитации ;)

Добавить комментарий