«Карта для мечты» «Газпромбанка» – пожалуй, самая серьёзная кэшбек-акция первого полугодия

В условиях неразвитого рынка платежных карт лет 20 назад банкам не составляло труда увеличивать их эмиссию рекордными темпами. Не нужно было даже заниматься как таковой розницей, бегая за каждым частным клиентом, многие из которых на тот момент особых выгод для себя в безналичных платежах не видели. А вот компании уже удобство выплаты зарплаты, например, в этой форме прочувствовали. Так что главным драйвером роста первое время были так называемые зарплатные проекты — удобные как для банков, получающих сразу массу клиентов, так и для работодателей. Работников особо спрашивать было не принято — ставили перед фактом, да и всё. Кого-то «зарплатные» карты целиком и полностью устраивали, благо использовались в те годы в основном для обналички зарплаты в банкоматах, кто-то хотел чего-то большего. Но с ними можно было тоже особо не церемониться — в те годы могли отказать даже в оформлении банальной дебетовой карты. Кредитки же и вовсе выдавали не все банки, а кто ими занимался, требовал кучу документов — вплоть до официальной справки о доходах (льготы в этом плане были разве что для тех же «зарплатников», да и то потому, что банк их зарплату и так точно знал безо всяких справок). О том, что каждый чих, начиная с обслуживания и заканчивая дополнительными услугами, был платным, и говорить не приходится. Так что при желании резко нарастить клиентскую базу можно было просто объявить какую-нибудь акцию с бесплатным обслуживанием хотя бы на первый год — и только успевай новые карты выдавать.

С тех беспечальных времен изменилось многое. История эта интересная, но слишком длинная — да и к основной теме отношения не имеет. Достаточно простых цифр — если ещё в 2010 году в стране «обращалось» всего 138 миллионов карт, то в 2020 перевалили за 300 миллионов, а в конце прошлого года вышли уже за 450 миллионов. Учитывая детей (которым «собственные» карты пока никто не выдаёт — все детские продукты оформляются на родителей) и пенсионеров (многие из которых даже пенсию пока у почтальона получают, а почти все остальные максимум одной «пенсионной» картой обходятся) выходит, что на каждого экономически активного жителя страны приходится где-то пять карт. Разумеется, это в среднем — многие одной для начисления зарплаты и обходятся по-прежнему. Другой вопрос, что вот уже лет 10 и с такими клиентами часто приходится работать лично — после того, как в законах прямо прописали механизмы смены кредитной организации для получения зарплаты, выбор у них расширился. И скидками на обслуживание уже сложно заманить — оно в большинстве случаев бесплатное. Или, как минимум, условно-бесплатное.

В таких условиях остаётся просто раздавать деньги для привлечения новых клиентов. Впрочем, как уже не раз писал, большого смысла в этой практике я для банков в целом не вижу. Просто потому, что это не продажа батона колбасы — клиент должен стать таковым надолго, дабы окупилось его привлечение. А кто легко приходит за небольшой суммой, тот также легко потом уходит в другое место — чтоб и там такую же получить. Потому и небольшой — банки это всё понимают, так что обычные бонусы «за знакомство» редко когда превышают одну-три тысячи рублей. Удерживать клиента можно только удобными услугами и выгодными тарифами — но в этом случае и на продвижение не слишком-то сильно тратиться приходится. Как гласит народная восточная мудрость, имеющий в кармане мускус не кричит об этом на весь рынок — за него говорит запах мускуса. Дополнительные стимулы для привлечения клиентов всё равно не повредят, но только как дополнительные их и стоит рассматривать.

Но маркетинговому отделу отчитываться приходится именно за новых клиентов, и бюджет у него на это всегда есть — потому и те стартовые бонусы давно стали обычной практикой. В конце концов, рекламные кампании в СМИ не дешевле стоят, а эффективность у них чаще всего ниже. А иногда бывает и так, что и банку в целом обязательно нужна не какая-то длинная перспектива, а быстрый результат, пусть и ограниченный по времени. То есть просто набрать клиентов — и удержать их несколько месяцев. Причем некаких-либо клиентов, а активных — чтоб и по этому пункту отчитаться. И активность действующих клиентов тоже повысить, если она вдруг просела, так что в ход идут акции, доступные и им, а не только новичкам.

Такие события пока ещё бывают не слишком часто, но уже тоже встречаются. Денег на них не жалеют, поскольку нужен быстрый и заметный результат. Для клиента же разница в том, что тут можно получить не одну-три «лишних» тысячи рублей, а десять и более. А это меняет всю картину — ради таких сумм можно и пошевелиться. Тем более, когда для получения акционных денег не требуется делать ничего сверхъестественного, а просто оформить дебетовую (даже не кредитную — их по-прежнему многие опасаются) карту и совершать по ней обычные покупки несколько месяцев. Что потом? Если понравится банк, можно в нём и остаться. Кончится акция — можно не оставаться. Обычное дело — те пять карт в среднем явно граждане не в одном банке оформляют, так что одним больше, одним меньше… Ничего особенного.

Последние года два подобные массовые акции нередко устраивал банк «Открытие» — как раз потому, что дальняя перспектива его сотрудников не слишком волновала. Всё это кончилось в конце прошлого года, поскольку процесс слияния банка с ВТБ вышел на финишную прямую, так что клиентов больше зазывать не нужно. Но пусто место свято не бывает — и сейчас очень серьёзную кампанию начал «Газпромбанк». Акция «Карта для мечты» стартовала 6 февраля и продлится до 31 июля, «вписаться» изначально можно было до 30 апреля, но это ограничение недавно было отменено. Я про неё раньше не писал, хотя в феврале и подключился — хотелось проверить несколько тонких моментов, о которых обычно не говорят в рекламе. Сразу скажу, что условия акции простые и без подвохов. Подводные камни поджидают немного в других местах — у банка довольно своеобразная базовая программа лояльности. Со всеми нюансами разобрался — напишу о них подробно. И, повторюсь, подключиться можно до конца апреля. Лучше не затягивать, поскольку в рамках акции выплачивается дополнительный кэшбек в размере 25% по востребованным (реально) категориям, но не более 5000 рублей в месяц. Соответственно, кто начал со старта, дополнительно «заработать» может 30 тысяч рублей, если начать с апреля — 20 тысяч, а в мае поезд уже уйдет.

Ну, а теперь потихоньку переходим к сути вопроса. В рекламе банк говорит о «доходе до 35% по карте». Некоторое преувеличение — просто просуммировали 25% кэшбека и 10% на минимальный остаток денежных средств на карточном счёте. Второе интереса не представляет — во-первых, ставка не такая уж и выдающаяся, во-вторых, акционные проценты начисляются только на сумму от 30 до 100 тысяч рублей. То есть если хочется собрать и эти плюшки, стоит просто сразу после получения карты положить на счёт 100 тысяч с небольшим и следить, чтоб до конца июля остаток ниже не опускался. Тогда будет максимальный (по условиям) доход — 825 рублей в месяц.

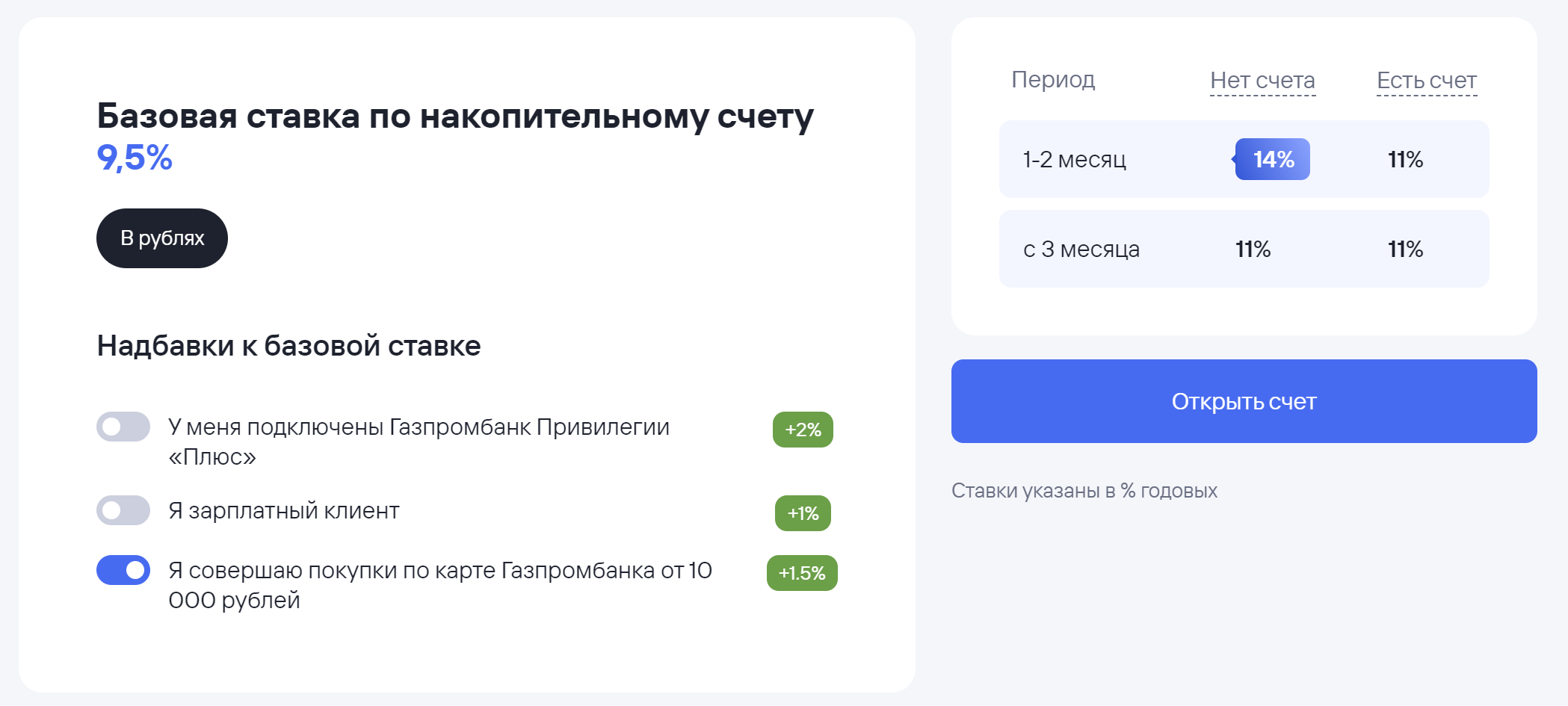

Но это, повторюсь, не интересно — в «Газпромбанке» есть сейчас накопительный счёт «Ежедневный процент», по которому, во-первых, проценты начисляются не на минимальный остаток, а на ежедневный (что отражено и в названии), во-вторых, сумма не ограничена, а в-третьих, базовая ставка 9,5% автоматически увеличивается до 11% на первые полтора миллиона, если каждый месяц тратить по картам банкам не менее 10 тысяч рублей — что для участника акции «Карта для мечты» можно считать автоматически выполненным. А если у клиента три месяца до открытия этого накопительного счёта не было в банке других сберегательных продуктов, то первые два месяца по нему будут и вовсе начислять 14% в качестве приветственного бонуса — тоже до полутора миллионов. В общем, деньги интереснее хранить на «Ежедневном проценте», при необходимости пополняя с него карту, а остатки на последней большими не держать.

А вот что касается кэшбека, то тут всё хорошо и вкусно — реальные 25% за призовые покупки. Никакой дичи в списке нет — достаточно посмотреть на категории торговых точек:

- супермаркеты: 5411, 5422, 5441, 5451 и 5499

- одежда и обувь: 5137, 5139, 5611, 5621, 5631, 5651, 5661, 5691, 5699, 5948, 5931 и 5681

- АЗС: 5541, 5542 и 5983

- такси и общественный транспорт: 4111, 4112, 4121 и 4131

- аптеки: 5912, 5122, 5976 и 8043.

По большому счёту единственным серьёзным ограничением является как раз предельный размер кэшбека — 5000 рублей в месяц, напомню. А это означает, что в рамках акции тратить по карте более 20 тысяч рублей в месяц не имеет смысла, но столько легко может уйти и на одни лишь продукты. С заправками — тем более, ну, а одежда при нынешних ценах — это вообще удар на добивание. Единственным дополнительным условием является минимальный оборот в 5000 рублей в месяц, но при меньшем, по-моему, о кэшбеке (даже акционном) вообще нет смысла задумываться.

Что нужно базово? Любая карта «Газпромбанка», по которой в принципе есть кэшбек. Акционному он никак не мешает — они суммируются и рассчитываются по своим собственным условиям и со своими ограничениями. Общее — только минимальный оборот в 5000. Соответственно, кредитки не подходят — по ним программы лояльности нет. Немножко неудобно, конечно, но ради такого отката можно и дебетовой картой в магазинах расплачиваться для разнообразия. Самый простой и массовый вариант — оформляемая в рамках пакета услуг «Универсальный» дебетовая Умная карта «Мир». Сама по себе она бесплатная, бесплатно также можно оформить один дополнительный платежный стикер (но его использование может оказаться и платным — о чем в следующем абзаце), а вот за выпуск дополнительных карт берутся деньги — 200 рублей за неперсонифицированную и 500 рублей за персонифицированную. Так что, если нужно поделиться с женой или с кем-нибудь из домашних для совместных покупок, лучше использовать Mir Pay. Или отправить супругу за своей персональной картой — тогда и кэшбека можно вдвое больше получить. Причем во многих регионах физически отправляться никуда не нужно — заказанные через интернет карты доставляют курьером.

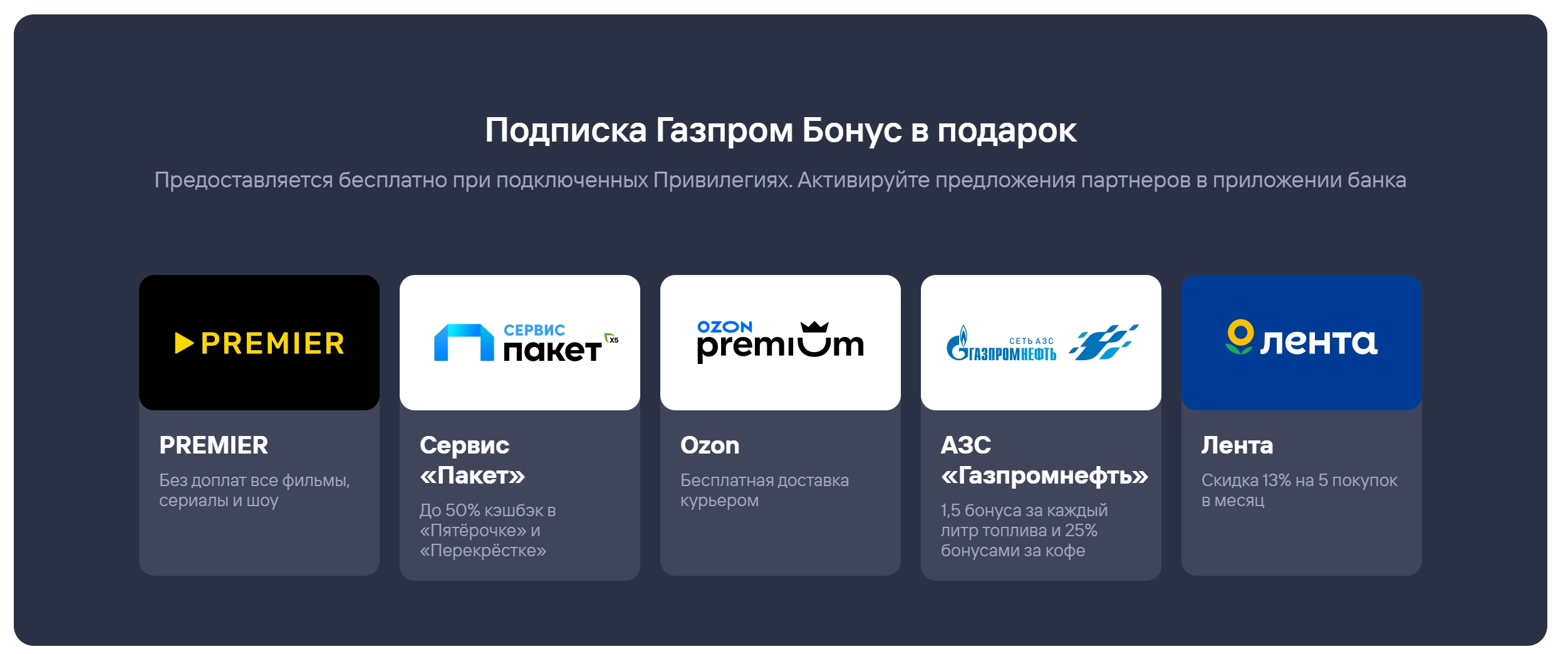

Обслуживание тоже бесплатное — на базовых условиях. Однако есть расширяющие их подписки: «Газпромбанк Привилегии Стандарт» и «Плюс». Первой как покажу ниже в рамках акции пользоваться стоит, несмотря на стоимость 199 рублей в месяц — это отбивается кэшбеком. Но она меняет и базовые параметры карты: в частности, в сторонних банкоматах можно будет получать бесплатно уже до 200 тысяч рублей в месяц, а не 100, бесплатно переводить по СБП до 150 тысяч рублей в месяц и ещё 30 по номеру карты — против 100 тысяч только через СБП для бесплатного режима и не будут брать 50 рублей в месяц за стикер — если его заводить. Аналогично обнуляется и плата за SMS-информирование — у «бесплатной» карты оно стоит 99 рублей в месяц. А ещё предложения от партнёров доступны станут:

На этом тоже можно что-то выгадать — если интересуют. Например, сам по себе «Пакет» от Х5 (в «Перекрёстках» и «Пятёрочках» апгрейдит их программу лояльности до 5% вместо 1%) стоит 149 рублей в месяц. У меня он был оформлен как допопция к «Яндекс Плюс» — за 100. Но в итоге перешёл на бесплатный вариант теперь — пустячок, конечно, но всё равно приятно.

Хотя без этого всего можно и обходиться (и многие реально обходятся), но главное в этой опции — влияние на кэшбек. А вот «Привилегии Плюс» ценой 299 рублей в месяц подключать стоит только в том случае, если держать на накопительных счетах и вкладах в банке серьёзные суммы — она добавляет, соответственно, 2% и 1% годовых, включая и все привилегии «Стандарта». Тут-то всё просто — если на том же «Ежедневном проценте» держать миллион, допустим, то это дополнительные 166,7 рублей в месяц, а надбавка за опцию лишь 100. Но видно, что если и «Стандарт» не подключать, то «Плюс» совсем сложно окупить.

Почему важно влияние опций на кэшбек? У «Газпромбанка» есть две программы — «Понятный кэшбек» и «Умный кэшбек». Первый — и правда понятный: 1,5% на всё без подписки или 2% с ней. Умный — хитрее: тут платится 3% или 5% за одежду и обувь, АЗС, такси и общественный транспорт и аптеки. А за остальные покупки 1% с подпиской или ничего без неё. Очевидно, что в расчете под акцию стоит включать именно «Умный кэшбек» — ведь все повышенные категории являются акционными. Супермаркеты идут по разряду прочих, но даже если мы пускаем весь лимит в 20 тысяч на них, то с подпиской получим обратно на 200 рублей больше — что как раз и выведет плату за неё в ноль. А будет часть лимита уходить на АЗС, аптеки и одежду — выйдем в плюс даже. Если же карту использовать как совсем универсальную, то может быть интересным и «Понятный кэшбек», однако в этом случае подписка отобьётся только при обороте от 40 тысяч в месяц. Но, повторюсь, по-моему, лучше делать упор на акционные категории, а «Умный кэшбек» для этого умнее.

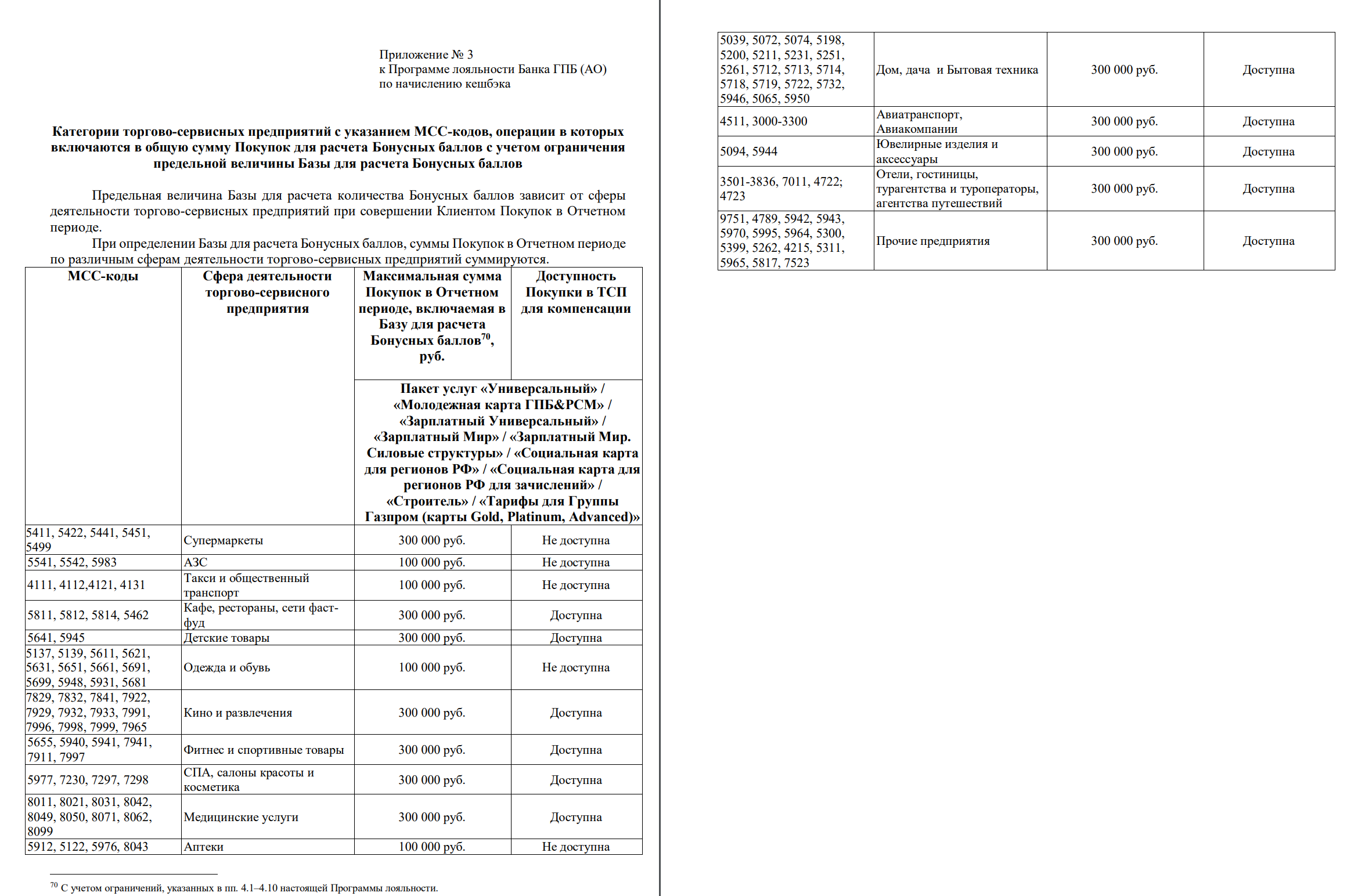

Теперь об обещанных подводных камнях — которые, как и предупреждал, водятся именно в условиях основной программы лояльности. Первый момент — когда банк говорит обо всех операциях, имеются в виду далеко не все. Более того — у «Газпромбанка» практически нет списка исключений, поскольку работает он по белому списку. Таковой исчерпывающий — и приведен в приложениях к условиям:

Оставив пока за кадром последний столбец (он настолько важен, что про него стоит говорить отдельно и подробно), сразу скажу, что список МСС в первом — исчерпывающий. Что не приведено в нём, то по-определению мимо кэшбека. А это куда хитрее, чем обычный черный список — попасть можно и на обычных тратах.

При этом есть и пара исключений из этого списка, которые глубоко не прячут, но и не слишком афишируют: гипермаркеты Metro CC Cash&Carry и Selgross Cash&Carry хотя и работают с кодами обычных продуктовых супермаркетов, но «Газпромбанк» кэшбек за покупки в них не даёт. Никакой — ни базовый, ни акцуонный. В этом он не оригинален (из придерживающихся такой же политики на ум сразу же приходит как минимум банк «Зенит»), но помнить об этой особенности стоит. Большинство банков эти гиперы как-то не выделяют, но не в этом случае.

У меня, например, случайно так и вышло. Поэтому как универсальное решение карта будет не всем удобна. А брать её под акцию можно безбоязненно — тратим 20 тысяч в месяц в положенных категориях и получаем за это 5000 рублей в следующем месяце (обычно где-то в середине). Плюс от 200 до 1000 рублей дополнительно при включенном «Умном кэшбеке» и стандартном уровне привилегий. И, понятно, что в последнем случае на заправках, да и вообще на транспорте или в аптеках и магазинах одежды имеет смысл и сверх лимита картой пользоваться — поскольку 5% это неплохая ставка. Вот 3% - ничего особенного. Базовый кэшбек, кстати, начисляется практически в онлайн-режиме: как операция по счёту проведена, так баллы и капнули.

А вот теперь будет подводный камень номер два. Покрупнее первого — монетизация выгоды. Самый сложный этап: ведь, как известно, украсть миллион любой дурак может — а вот не попасться потом куда сложнее. Так и здесь. И базовый, и акционный кэшбек начисляются баллами на спецсчёт. Для баллов есть два применения: либо компенсировать ими покупку от 1000 рублей по курсу 1:1, либо конвертировать в деньги от 700 баллов, но уже по курсу 80 копеек. Второе, очевидно, намного менее выгодно — если заниматься конвертациями, то акционные 25% превращаются в 20%: потратив 20 тысяч рублей получим только 4 тысячи именно рублей, пусть и 5000 баллов. А первое невозможно, если ограничиваться только акционными категориями — тут как раз и сработает последний столбец из таблицы выше. Так что оптимальный вариант — накопить баллов, а потом специально купить что-нибудь эдакое. Но не забывая и про первый столбец — те категории, за которые кэшбек не начисляется, и для компенсации тоже не подходят.

Пугающе сложно? Да не особо — разобраться можно. Просто нужно помнить несколько моментов, про которые, как уже сказал, реклама молчит. Озолотиться в рамках акции, конечно, не получится — но вернуть себе 20 тысяч от сделанных покупок за оставшиеся четыре месяца реально. А базовый кэшбек можно оценивать по-разному — но как дополнительный фактор сойдёт. До конца июля он именно дополнительный.

Главное не забыть оформить карту до конца действия акции (изначально срок подключения был ограничен 30 апреля, но за три дня до этой даты банк внёс изменения в правила — теперь этого ограничения нет). Через день-два после этого в разделе «Кэшбек» появится соответствующий баннер, на который нужно будет нажать для подключения к акции. Замечу, что при оформлении карты с 6 по 20 февраля было проще — акция для новых клиентов включалась автоматически. Но это лишь мелкое неудобство — просто новых теперь уравняли со старыми, которые тоже могут подключиться к акции. За что банку общечеловеческое спасибо.

И о приветственных бонусах — раз уж начал во вступлении с них. Если новый клиент (у которого в предыдущие шесть месяцев не было карт «Газпромбанка») оформит Умную карту по моей ссылке, а не по общей на сайте банка и потратит 2000 рублей за первые два месяца с момента оформления, то 500 рублей вернутся обратно. Рублями, а не баллами. В рамках акции условие выполняется элементарно и сразу. Хотя на фоне акционного кэшбека это действительно лишь мелкий бонус, но как дополнительный — вряд ли кому помешает.

Источник: www.gazprombank.ru

31 комментарий

Добавить комментарий

Базовый — чуть замороченней из-за белого списка, что указал. Но там тоже особых сложностей нет. Просто немного непривычно

Ну с тем же успехом можно и в спортлотто писать или просто на ближайшем заборе

Впрочем, вроде читают. Значит выплатят если всё нормально было

PS Проводка по счёту как показала практика не обязательна — за операции от 29 февраля всё 15 марта пришло, ага. Хотя я уж думал на апрель уйдёт — ан нет

Только вот альтернатив тому же «понятному» в плане, что б просто было 1,5-2% без особых допусловий и всякой мути с категориями тупо нет

Уралсиб разве что. Но там только по кредитке или премиалки

А в среднем — 1% в зубы и проваливай

А по акции я, естественно, «петь» продолжу. И мне неважно — чьи. И кто что считает лучшим или худшим.

Пока в стране есть Тинькофф, Альфа и Сбер, кстати, Газмясу худшим точно стать не суждено. Но если кто из них вдруг чего интересного сделает, так и об этом нужно будет писать, разумеется ;)

Вообще-то конвертировать от 700. Впрочем, всё равно смысла нет — лучше покупки компенсировать 1:1, что как раз от 1000

«ушел в Альфа-Банк»

Соболезную :)

А так понятно, что люди в основной массе очень ленивы — иначе бы в стране столько клиентов Сбербанка не водилось. Но всех достаточно жадных более чем уверен соберут. Вон — некоторые судя по комментариям и за 1000 удавятся, не говоря уже о 20-30 ;)

В августе отчитаются о рекордных результатах, потом спад будет — но запланированный

Хотя кто-то может и остаться на базовых условиях — 1,5-2% за почти всё по плоской шкале это чуть выше рынка на данный момент например

А монетизация… Сравните например с ВТБ (где вообще основной метод — сертификаты, либо конвертация по 85 копеек), или Открытием с Уралсибом (где только компенсация покупок, причем от 1500, а не от 1000) — велика разница? Про Сбер с его 0,5%, которые хрен во что-то вменяемое превратишь, вообще молчу — а ведь по количеству клиентов он на первом месте

Тут недостаток, что не все категории компенсируются — но он прямо прописан. Разобраться несложно по-моему

Так что какой-то универсальной схемы на рынке нет. С какой стороны не смотри

Была, конечно, когда-то «Нейва» с 3% деньгами на вообще всё без исключений — но там эта схема всего год прожила прямо перед отзывом лицензии :)

А вот потом уже начинаются поиски — куда бы потратить. Ну вот если получается 1:1, то только тогда эти хотя бы 0,5% и будут. А если тратить ещё дешевле, так и 0,5% не будет. Поскольку 0,5*0,85=0,425, ага

Даже не 1% который легко и всюду практически дают

Нафик это все надо. Доживу с этой картой апрель и досвидос. Неприятный осадок.

Как будто побираться пришел. То ли у них там кто то ворует, то ли система не работает.

Столько воды и какой то ненужной никому истории...

Такая карта нужна только если человеку делать нечего и хочется в приложение газпромбанка ( которое кстати очень глючное) потыркать в кнопочки и найти где эти кнопочки и зачем на них тыркать…

А карта нужна просто для того, чтобы забрать лишние два-три десятка килорублей. Да и всё. Приложение как приложение — по сравнению с какой-нибудь Альфой так и вовсе прекрасное

Пока я доволен

Но никак, естественно, не могу запрещаю согражданам продолжать страдать и ныть по поводу невозможности таких раскладов, а также писать в Спортлото или и вовсе на банки.ру :)

Добавить комментарий