Итог двухлетней эксплуатации дебетовой карты My Life банка УБРиР. Похоже, что окончательный

Карта My Life появилась в ассортименте УБРиР еще в мае 2021 года, так что пошла уже на третий год. Для банковской карты срок солидный. Во всяком случае, если говорить о продуктах с выгодными особенностями — многие из них и года-то не проживают. Здесь — дольше, но не без тюнинга. Причем постоянного и регулярного — и в 90% случаев понятно, в какую сторону. А часть изменений в тарифной политике банка непосредственно к одной конкретной карте не относилось, но на ней тоже сказывалось — тоже понятно, каким образом. В итоге сейчас условия лишь формально идентичны стартовым, а фактически это совсем другой продукт.

Сам я этой картой пользуюсь более двух лет, так что весь тюнинг ощущал на собственной шкуре. Но не настолько сильно, как многие другие клиенты банка — у меня My Life лишь одна из многих карт. Такой подход многие считают слишком сложным. Но на практике он позволяет использовать все плюсы каждого продукта, игнорируя минусы. И только он — потому, что универсальных решений, где совсем всё хорошо не бывает. Бывают такие, где все на среднерыночном уровне, но они вообще унылы — тут ничего сравнительно с тем средним и не получишь.

Но многие банки для привлечения клиентов добавляют к тем же картам (да и не только) какие-то экономически необоснованные возможности. Либо на временной основе — и тогда они работают до исчерпания акционного финансирования. Либо на постоянной — за счет перекрестного субсидирования. Но, чтобы таковое работало, должен был источник субсидий. То есть любые «выдающиеся» особенности всегда компенсируется в тарифах чем-то хуже рынка. Главное, чтоб сходилось в среднем — тогда массовый клиент, старающийся не умножать количество используемых карт, сам себе эти интересные плюсы и оплатит. Просто заплатив за какие-то услуги чуть больше среднерыночного — за какие-то также больше среднерыночного и получив.

Избежать этого можно только, повторюсь использованием нескольких аналогичных продуктов от разных банков. Тогда и выходит получать больше рынка, но никогда не платить больше рынка. Чистый профит. Впрочем, небольшой — в современных условиях редкая карта может приносить больше пары тысяч рублей в месяц (не суммарно, а именно в части выше рынка), а чаще всего разговор вообще идет о нескольких сотнях. Больше карт — больше и суммарная выгода. Но и больше возни. Участвовать ли в ней — личное дело каждого. На деле у современного человека достаточно много лишнего времени, так что приходится придумывать — как его потратить. Иногда и на совсем странные и неоплачиваемые занятия — типа разгадывания кроссвордов или там компьютерные игры. А потому оплачиваемые могут быть и более интересными. Но могут и не быть.

Возвращаясь же к My Life, нужно отметить главное — изначально карта позиционировалась банком как универсальное бесплатное решение. Таковым и являлась — даже информирование было (и, кстати, осталось) бесплатным, если ограничиваться push и e-mail: платить нужно только за SMS, то есть, разве что, пользователям кнопочных телефонов. А если на карту получать зарплату, то и SMS-информирование становится бесплатным, равно как и получение наличных в любых банкоматах, а не только собственных или партнерских. Но последнее могли получить все клиенты, а не только зарплатные — для этого достаточно было делать покупки на сумму, не менее 5000 рублей в месяц. Фактически, просто пользоваться картой по-назначению, что банк стимулировал ещё и начислением кэшбека. «Базовый» на тот момент уже пиетета не вызывал — составляя типовой 1%. На самом деле, на тот момент на рынке ещё встречалось немалое количество карт и с более высокими ставками.

Но у УБРиР нашлась и редкая плюшка — 5% за оплату коммуналки. В ограниченном количестве, да ещё и эти операции в сакральные 5000 не входили (то есть нельзя было использовать карту только для оплаты ЖКУ и получать при этом большой кэшбек), однако получалось всё равно достаточно интересно — ведь оплачивать коммунальные услуги приходится всем, а у большинства банков эти операции в списке исключений, то есть за них и 1%-то не вернут. А тут просто дополнительные 500 рублей в месяц практически гарантированно (можно не пить, не курить, не смотреть кино, не заниматься спортом и всегда ходить пешком — но мимо одежды, еды и коммунальных услуг не промахнется никто) при стабильном и понятном кэшбеке за прочие операции — пусть и всего 1%, зато без каких-то сложностей.

В принципе, карту можно было завести и только для оплаты ЖКУ — просто не забывая потратить ещё 5000 рублей в других категориях. В итоге эффективная ставка сокращалась до 3,6(6)% - 50 рублей (1% от 5000) плюс 500 рублей (5% от 10000) с общей суммы 15000 — но это было куда выше типового ничего. Но оказалось, что и это не предел — с сентября 2021 года началась акция, в рамках которой 5% платили и за интернет-покупки, причем практически любые, кроме типового списка исключений: я, например, неоднократно с таким кэшбеком бензин через приложение «Газпромнефти» покупал. Тоже ограниченная по сумме — не более 1500 рублей, то есть с оборота 30 тысяч в месяц. Но столько и тогда уже набиралось легко. Главное — и «базовое» условие для получения кэшбека автоматом выполнялось: 5000 рублей очевидно меньше, чем 30 тысяч.

В общем, осенью 2021 года My Life стала практически необходимой составляющей в хорошей карточной колоде: сбрасываем на нее ЖКХ и онлайн, и получаем до 2000 рублей каждый месяц по очень хорошей ставке в 5%. А покупать что-то с меньшей… В принципе, тоже подходило гражданам, не желающим ту самую колоду карт заводить, а предпочитающих ограничиться одним бесплатным продуктом. И тут все условия были соблюдены — бесплатно, наличные в любом банкомате, какой-никакой кэшбек практически везде и всюду (кроме списка исключений, но это общая практика для всех банков) — плюс заметный за услуги ЖКХ и онлайн. Причем без каких-то округлений — высчитывалось всё с точностью до копейки. Тогда-то я за картой сразу и побежал.

А вот спустя год, то есть прошлой осенью карту я уже называл не универсальной, но очень полезной. После серии оптимизаций этого года размер «пользы» заметно сократился и по сравнению с прошлым годом, за некоторые вещи приходится уже платить, а вот универсальности не прибавилось. Что самое смешное, формально вообще все особенности двухлетней давности на месте — просто их немного подкорректировали. Точнее, не их, а условия и лимиты. Те же привлекательные 5% за оплату услуг ЖКХ остались — но с апреля этого года максимум составляет 300 рублей, а не 500. И второе-то не всех вдохновляло, да и даже 500 сейчас и два года назад — две большие разницы, но сейчас и столько-то не дают. С другой стороны, тут, разве что, размер выгоды сократился, но сама она не исчезла — с остальным всё гораздо хуже.

На месте и 5% за онлайн-покупки — только это совсем не те 5%, которые были когда-то. Изначально они начислялись, как уже сказал, в рамках акции. Заявлено было с сентября по ноябрь, потом продлили до конца декабря, но никаких денег с клиента не брали, зато и заплатить ему могли до 1500 рублей в месяц. А с января 2022 года онлайн-кэшбек стал уже частью тарифов — но порог снизили до 1000 рублей. Оставалось слишком выгодно для клиентов, почему с апреля 2022 года опция стала уже условной — для получения 5% онлайн кэшбека требовалась платная опция «Больше плюсов». Заодно она повышала ставки по накопительным счетам и вкладам, делая их зависимыми от карточного оборота, но окупалась она и, если никаких денег в банке не держать — отдать 99 рублей для того, чтобы получить 1500 по ставке 5% на деле выгодно. Альтернативы в других банках не было — за коммуналку большинство из них не возвращает ничего, да и повышенного кэшбека за любой онлайн там не бывает. «Тинькофф», например, любит предлагать 7% за Яндекс-маркет — но только за него и не каждый месяц. А тут стабильные 5% и хоть за Я-М, хоть «Озон», хоть WB, хоть вообще какой-нибудь конкретный интернет-магазин. Всё замечательно. Только вот с 13 июня этого года лимит уменьшили с 1000 до 500 рублей, а стоимость опции в октябре повысили с 99 до 149 рублей. Учитывая же и новые лимиты за ЖКХ, получаем простое соотношение: год назад 1500 рублей за 99 — сейчас 800 рублей за 149. Вроде всё работает — но как-то уже такое специальное использование само по себе начинает казаться не стоящим возни.

Дополнительный доход с этой опцией по-прежнему можно получать от накопительных счетов. Но и тут не обошлось без подвоха. Например, сейчас ставки по накопительному счету простые: 4,5% базово, 9,5% при карточном обороте от 10 тысяч, 11% от 30 тысяч и целых 14,5% от 60 тысяч (ещё +0,5% накинут получающим зарплату или пенсию). А теперь смотрим выше. Всего-то год назад получать 5% можно было спокойно с оборота в 30 тысяч, а сейчас — 16 тысяч. При старом «гарантированном» количестве покупок можно было добить и до 60 тысяч — при новом слишком уж это далеко и невыгодно. В общем, несколько процентов по накопительным счетам теряем. А, главное, это совсем не те накопительные счета, что были всего год назад. Тогда проценты начислялись на ежедневный остаток, а с февраля этого года — на минимальный в течение месяца. Первое являлось отличной альтернативой процентам на карточный счет (просто держим деньги на отдельном счету, где они и сохраннее, а при необходимости малыми порциями пополняем карту), второе же просто аналог вклада на месяц. Накопительный счет старого типа под названием «Ежедневный доход» в банке возродился с июля этого года, но на него опция «Больше плюсов» не действует — сейчас просто платят 9% да и всё. Что, кстати, маловато: на аналогичных условиях ВТБ принимает деньги под 9%, а «Открытие» — и вовсе 10%. Если по картам этих банков тратить от 10 тысяч рублей, то будет 10% и 10,5%, соответственно. У «Альфа-банка» с тем же дополнительным условием 11% — правда уже на минимальный остаток, но всё равно получается больше, чем в УБРиР. Главный вопрос же, зачем нести деньги в последний, когда более крупные банки дадут не меньше?

Хотя на фоне утраты «универсальности» это всё цветочки. Напомню — изначально по всем категориям, кроме повышенных, банк просто платил 1% кэшбека, причем даже без округления и почти без ограничений по суммам. Разве что общий лимит кэшбека был ограничен 5000 рублей в месяц, но туда спокойно укладывалось всё. Потом появилось округление суммы покупки до целых 100 рублей и… После снижения ЦБ РФ весной прошлого года комиссий по оплате социально-значимых товаров банк по ним урезал кэшбек до 0,5%. С 1 сентября 2022 года инструкция ЦБ РФ действовать перестала, многие банки, также снизившие кэшбек по этим категориям, осенью вернули всё назад (а некоторые и вовсе ничего не снижали, предпочтя несколько месяцев перетерпеть, но не злить клиентов), однако УБРиР на изменения внешних обстоятельств так и не отреагировал ни осенью, ни зимой, ни наступившей весной. Поэтому почти исчез смысл расплачиваться My Life в супермаркетах и других продуктовых магазинах или на заправках, оплачивать медицинские и образовательные услуги, а также заворачивать в культурный сектор. Нет — для поддержания оборота эти операции по-прежнему годились, да и кэшбек по ним начислялся, но по ставке 0,5%. Причем она же для этих категорий сохранялась и по операциям в интернете даже с подключенной платной опцией «Больше плюсов». А летне-осенняя перетряска условий вообще изменила старую схему до неузнаваемости.

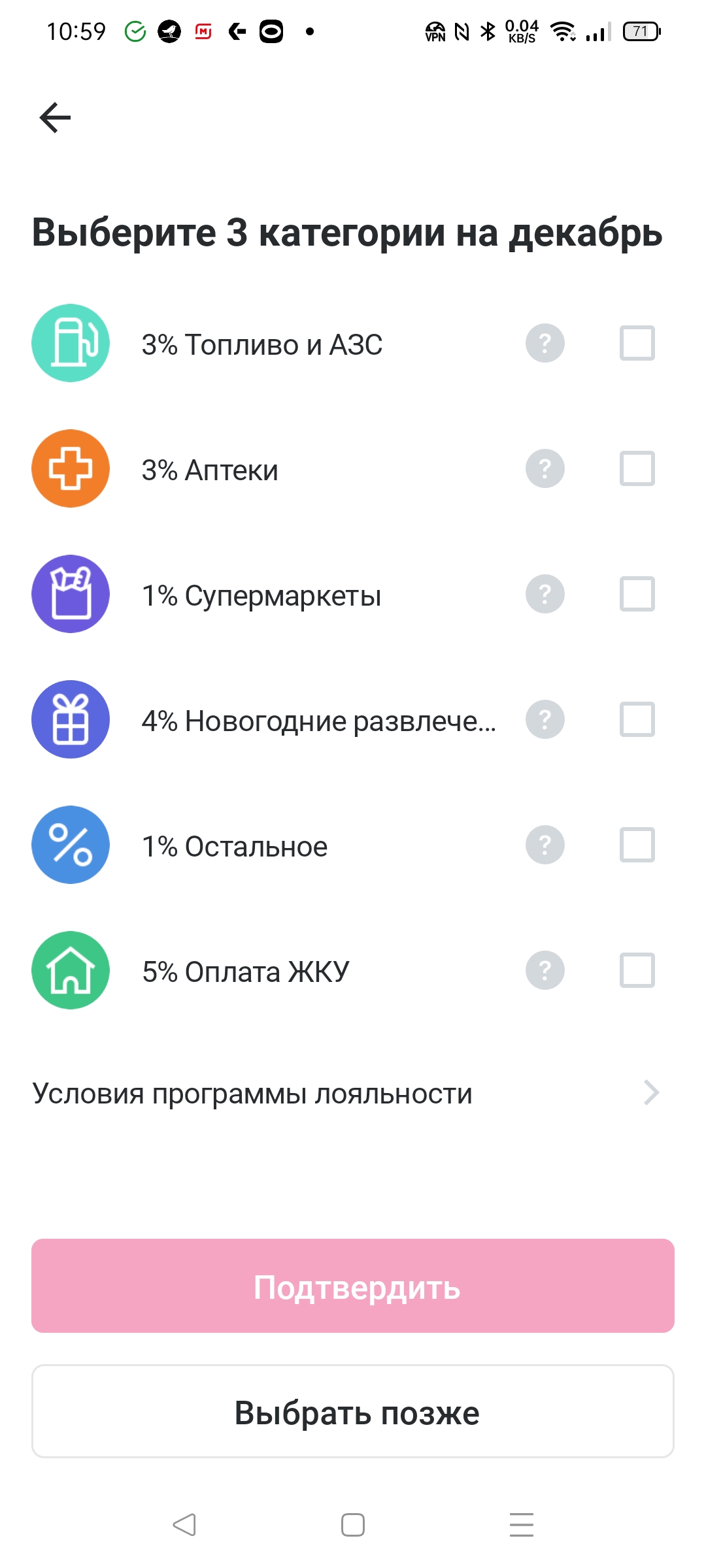

С сентября каждый месяц клиент выбирает три категории кэшбека из следующего списка:

- Оплата ЖКУ 5%

- Алкогольные напитки 3%

- Топливо и АЗС 3%

- Аптеки 3%

- Одежда и обувь 3%

- Супермаркеты 1%

- Остальные покупки 1%

Стоит отметить, что список фиксированный — то есть на него можно четко рассчитывать. Так-то повышенные категории есть у многих банков, но там сложно угадывать — что дадут в следующем месяце. Это плюс.

Правда сильно подмочило его то, что в декабре «наливайки» вдруг взяли и поменялись на «Новогодние развлечения» с кэшбеком 4%. Несмотря на изначальные декларации о фиксированности списка — так что кто мешает в будущем поступить также с АЗС? Да никто! А карт с рандомными категориями, меняющимися каждый месяц, на рынке и без того полно. И хотя бы 1% по ним всем дают относительно массово.

А теперь главный минус нынешней программы My Life — что за бензин, что за аптеки, что за одежду с обувью платится либо повышенный кэшбек при выборе соответствующей категории, либо никакого — что четко прописано в условиях. И супермаркеты — также, хотя там всего 1% и лимит в те же 300 рублей, что и для повышенных категорий. Теперь учитываем, что категорий всего три. Выбираем ЖКХ, супермаркеты и «остальные» покупки — точно пролетаем мимо заправок, одежды с обувью и аптек. Возьмем к главной паре заправки — останемся без «остальных», а также одежды с обувью и аптек. Условно остальных — медицина, культура и образование в итоге так и пополнили и без того несколько больший, чем в среднем на рынке список исключений даже после отмены социально-значимых. Проще говоря, даже в кино с кэшбеком не сходишь. А когда-то при покупке билета в онлайне получалось 5%. Можно для этого (да и не только) какие-нибудь ещё карты завести, но чем их больше, тем меньше смысла в My Life. Раньше его обеспечивала пара повышенных категорий сама по себе — сейчас её выгодность раза так в три сравнительно с первоначальными условиями снизилась.

С таким количеством исключений (причем не только всякой дичи, но и вполне рядовых регулярных затрат), закономерно возникает вопрос — а можно ли продолжать считать серебряной пулей те самые 300 рублей за оплату коммуналки? Тем более, что-то по этим операциям умеет и «Открытие» возвращать. Там тоже нужно делать выбор каждый месяц, да и лимиты на оплату ЖКУ ещё жестче — не более 150 рублей базово или 250 со статусом «Плюс», который дают, если держать в банке от 500 тысяч рублей, но никакие дополнительные покупки даже совершать не требуется. А за них при этом 1% практически гарантирован по всем категориям, за которые УБРиР в принципе дает кэшбек и по многим, за которые он не дает ничего. Либо с тем же «Плюсом» забить на коммуналку и выбрать опцию с 1,5% на всё — вполне возможно, что это окажется ещё выгоднее.

В общем, всё это нужно считать предметно — во всяком случае, есть что считать. Проблема в том, что и по My Life тоже нужно считать. И сразу видно, что некоторые вещи просто не сходятся при таком подходе уже сразу на старте. У других банков — сходятся, а тут нет. Пару «киллер-фич» же настолько урезали, формально сохранив, что за одними ими гоняться уже не интересно. Одно дело получать дополнительные 1000-1500 рублей без вложений или за сотню в месяц, совсем другое, когда вся экономическая выгода сравнительно с другими представленными на рынке продуктами начинает стремиться к 500 рублям, а то и менее. На этом фоне, кстати, забавно выглядит сокращение общего лимита кэшбека с 5000 до 1700 рублей в месяц: когда-то больше последнего получалось по одним лишь повышенным категориям. Если же за ними не гоняться, то сильно мешает утрата универсальных и простых условий.

Хотя кому-то и нынешние могут неплохо подойти — это тоже возможно. Но рекомендовать карту массово уже не получается. С год назад это делал (и многие её по моей рекомендации заводили), сейчас же уже самого тянет отложить её в долгий ящик. Хотя бы потому, что способ получать те же 5% за коммуналку, но с куда более мягкими ограничениями и без существенных дополнительных условия я нашел. Тоже не совсем универсальный продукт, который вообще сложно получить западнее Новосибирской области, но он существует, и сложно — не значит невозможно. И со своими обязанностями справляется превосходно, заодно делая ненужной и My Life. Впрочем, у «Левобережного» условия наверняка тоже будут меняться, так что для страховки лучше ничего никуда не сдавать — мало ли что. Но пользоваться именно My Life теперь почти и не за чем.

Самое смешное, что первый раз я про My Life писал в одной заметке с «Мир 2.0» от «Русского стандарта». Тоже специфическая карта, созданная для привлечения клиентов — но банку на длинном плече невыгодная в принципе. Потому он её буквально через пару недель выдавать прекратил. Но кто успел — тот успел: продолжает работать точно также, как два года назад. И есть подозрения, что до окончания срока действия так и продолжит — а до него ещё почти два осталось. Но таких же или вообще похожих больше не выдают. А вот УБРиР продолжает делать ставку на My Life, хотя, повторюсь, это совсем не та карта, какой она была два года назад. И даже год назад — тоже. Формально условия не поменялись — фактически мало общего. Так тоже бывает нередко, почему история интересная и показательная. Банковская сфера — не единственная, где подобное развитие событий нужно иметь ввиду всегда.

10 комментариев

Добавить комментарий

возможно. Но всегда с чего-то надо начинать и этот пост от автора, скорее для начинающих. Следующая ступень инвестиции и дивиденды. Но тут надо дойти до такого…

Но, блин, календарных — лучше было пару недель назад брать ;)

Добавить комментарий