С 10 июля в УБРиР опять появились накопительные счета с начислением на ежедневный остаток, но лучше б остальное не портили

Ставки по вкладам и накопительным счетам резко взлетели весной прошлого года. В итоге резко выросла и популярность последних — в отличие от срочного вклада, деньги на накопительном счету доступны в любой момент времени без существенных потерь, а это в условиях неопределенности дорогого стоит. Банкам, правда, такая свобода действий клиентов только мешает. Понятно, что и вклад может быть востребован досрочно в любой момент времени — но без необходимости этим никто старается не грешить чтобы не терять проценты. Поэтому если клиенты наоткрывали вкладов на год на условный миллиард в сумме, значит на этот миллиард можно более-менее рассчитывать как раз в течение года. А что с накопительными счетами? А непонятно. Сегодня остатков на миллиард, завтра — на пол-миллиарда, послезавтра — внезапно на три, а через неделю — вообще ничего не менее внезапно. И как тут планировать деятельность?

Однако в прошлом году с этим приходилось мириться. Во многом как раз из-за того, что снизилась популярность «длинных» вкладов. Да и, в общем-то, сами банки не слишком понимали — куда кривая вывезет, так что и слишком выгодных условий на те длинные депозиты и не предлагали. Максимум на год — ставки на три года долгое время были более низкими. Потому и сложился такой своеобразный компромисс: самые динамичные депозиты (а накопительный счет по логике работы никак не отличается от обычного текущего — просто по нему какой-никакой процент есть) устраивали и банки, и клиентов. Первые предлагали по ним хорошие условия, четко зная, что могут в любой момент их поменять в любую сторону — в отличие от срочных вкладов здесь ничего не фиксируется. А вторые всё равно опасались вкладов и хотели большего контроля за своими деньгами — пусть даже не под максимальный процент.

Но к концу года ситуация на рынке в основном успокоилась. В ближайшее время ключевая ставка может увеличиться из-за валютного скачка, но никаких безбашенных 20% как прошлой весной мы точно не увидим — поскольку и ничего столь неординарного как тогда не происходит. В общем, если ставка впервые с прошлой осени увеличится, немного увеличатся и ставки по депозитам — так-то они почти год только снижались. И, поскольку всё более-менее вернулось в нормальное русло, банки не только снижали ставки, но и прочие условия портили неуклонно. Особенно те, кто слишком их в прошлом году улучшил. И особенно это заметно в приложении к накопительным счетам, а не срочным вкладам — по описанной выше причине: они менее удобны для банков.

Иногда такие изменения «второстепенных» условий способны оказаться и более болезненными, чем снижение ставок. Тем более, последнее верно для всех банков, а вот первое — всегда индивидуально и должно рассматриваться в каждом конкретном случае отдельно и внимательно. Например, свои накопительные счета за последний год радикально ухудшил «Уральский Банк Реконструкции и Развития». Недавно в банке, видимо решили, что перестарались, и попробовали частично отыграть назад. Получилось… да лучше б и не пробовали, пожалуй.

А теперь обо всем этом более подробно.

Для начала вспомним — что мы имели по состоянию, например, на конец сентября 2022 года, когда я писал о карте My Life. Эта дебетовка — один из самых интересных карточных продуктов банка, благо таковых всего три с половиной. Половина — социальная карта «Уралочка», выдающаяся в Свердловской области, но банковская часть у нее точно такая же, как и в My Life. Премиальная «Мир Supreme» на массовую раздачу не слишком рассчитана, а кредитка My Freedom — банальная бесплатная кредитка с уже не выдающимся льготным периодом в 120 дней (короче, не лучше Сбера) без кэшбека и каких-либо еще интересных особенностей. А вот по My Life кэшбек есть, причем особенностью является его начисление за услуги ЖКХ, причем по ставке 5%. Не без ограничений, но об этом чуть позже.

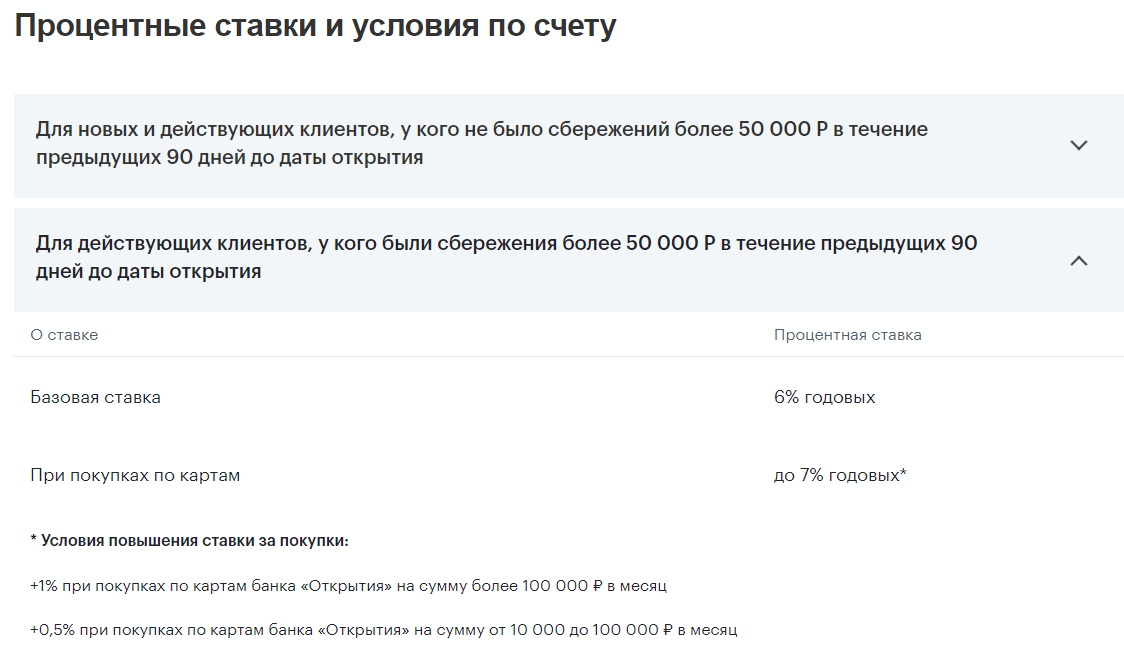

При этом процента на остаток по My Life нет — зато в банке есть очень удобные накопительные счета. Точнее, были — в прошлом году проценты рассчитывались каждый день на остаток по итогам этого дня, а раз в месяц вся сумма зачислялась на счет. Базовая ставка составляла на тот момент 7% на суммы до миллиона (на превышение — 6%, но это не так важно, поскольку можно одновременно открытыми держать до пяти накопительных счетов, а лимиты у них раздельные), что было просто в рынке и не более того. Но условия резко улучшались при подключении за 99 рублей в месяц опции «Больше плюсов», которая делал ставку зависящей от карточного оборота. Десять тысяч в месяц потратили — +1,5%, 30 тысяч — +2%, больше 60 тысяч — +2,5%. И еще 0,5% плюсуются при начислении на карту банка зарплаты или пенсии на сумму от 10 тысяч рублей. Таким образом, ставку можно было довернуть до 10% - что и на тот момент было очень хорошим предложением.

Вообще же практически гарантированными оказывались 9% годовых на ежедневный остаток, поскольку как минимум 30 тысяч по My Life тратить было выгодно. Во-первых, из-за тех самых 5% за ЖКХ — но не более 500 рублей в месяц, которые набираются при тратах в 10 тысяч. Во-вторых, опция «Больше плюсов» кроме всего прочего приносит и 5% за онлайн-покупки, но не более 1000 рублей в месяц. Не всякие — что-то в списке исключений, а некоторые операции попадали под категорию социально-значимых товаров (хотя ЦБ к тому моменту ограничения комиссий по ним уже отменил), так что за продукты или бензин, например, и в онлайне, и в офлайне получались стабильно смешные 0,5%. Но чего набрать на 20 тысяч в месяц для получения максимальной суммы в 1000 в современных условиях как правило находится. Так что в пределе получалось 1500 рублей кэшбека в месяц и 9% по накопительному счету. Может и 10% - если использовать карту как основное платежное средство, да еще и получать на нее зарплату. Но второе не всем интересно, а первое — не слишком выгодно: за пределами двух повышенных категорий кэшбек был ограничен 1%. Если и вовсе не 0,5% по очень востребованным категориям: картой не стоило пользоваться в супермаркетах и других продуктовых магазинах (MCC 5411, 5422, 5441, 5451, 5462, 5499), на заправках (MCC 5541 и 5542), оплачивать медицинские (MCC 4119, 8011, 8031, 8041, 8042, 8049, 8050, 8099, 8062, 8071, 8021) и образовательные (MCC 8211, 8220, 8241, 8249, 8299, 8351) услуги, а также заворачивать с ней в культурный сектор (MCC 7832, 7922, 7991). Кэшбек по этим категориям многие банки прошлой весной урезали, с 1 сентября инструкция ЦБ РФ об ограничении комиссий действовать перестала, так что многие и всё вернули на круги своя — но не УБРиР. Обхитрить систему при помощи онлайна, как уже сказал, не получится, выпуск «Мир Supreme» тоже не решение проблемы — там те же 0,5% за те же покупки. Поэтому я сразу и называл карту полезной, но не универсальной. Многие покупки и тогда лучше было оплачивать совсем не ей. Но до 30 тысяч в месяц оборот ранее делался легко и на выгодных условиях — что делало выгодным и использование накопительных счетов.

С тех пор карта несколько потускнела — о чем я уже писал в апреле. Позднее ситуация еще немного ухудшилась — причем сильно пострадали и накопительные счета. Хотя на первый взгляд мало что изменилось — разве что базовая ставка сократилась до 4,5%, но при помощи всё той же опции «Больше плюсов» ее можно дожать до 8,5%. Вроде бы, невелика потеря — благо ставки снижали все, так что и это формально выше рынка (но уже сегодняшнего). На деле же изменилось очень многое — не в циферках, а в механизме их получения.

Во-первых, с февраля начисление идет не на дневной остаток, а на минимальный в течение месяца. То есть, например, было 500 тысяч в начале, потом 200 сняли, а к концу месяца еще 500 добавили — проценты будут начислены только на 300 тысяч. Фактически получаем аналог вклада на месяц — пусть и с возможностью оперативного снятия и пополнения, но второе лишено смысла — начнет работать только со следующего месяца, а первое — невыгодно. Во-вторых, 1 апреля снизился лимит кэшбека за оплату услуг ЖКХ — теперь он составляет 300 рублей, а не 500. Что это означает? Больше 6000 в месяц тратить неинтересно — есть смысл подыскать что-нибудь дополнительное пусть и с меньшим процентом, но хоть с каким-то. В-третьих, 13 июня нанесло удар и по онлайн-покупкам — теперь уже как раз там лимит 500 рублей вместо 1000, то есть тратить больше 10 тысяч в месяц нет смысла. Тем более, что в УБРиР этот лимит жесткий — с превышения даже базовый кэшбек не дадут. Таким образом, выгодный оборот уменьшается с 30 до 16 тысяч. А для счетов он стал важнее — ведь схема 1,5 / 2 / 2,5% превратилась в 1,5 / 2 / 3,5%. То есть чтобы довернуть хотя бы до «базовых» прошлогодних 7% нужно тратить уже 30 тысяч рублей и получать зарплату на счёт в банке, а когда-то «гарантированные» 9% вообще не выходят как ни крути. Максимальная ставка изменилась не слишком сильно, но лишь потому, что более ценной стала последняя ступенька — траты от 60 тысяч рублей. Хотя, повторюсь, с учетом изменений по карте теперь даже 30 тратить стало куда менее выгодно.

И, естественно, слабым местом новой схемы является начисление на минимальный месячный остаток — из-за чего банк перестал подходить для хранения оперативных средств. По-видимому, «уральцы» осознали слабость этой позиции, так что с 10 июля клиенты могут открыть новый накопительный счет «Ежедневный доход». Тут всё как в лучших традициях — проценты рассчитываются каждый день исходя из остатка по его итогу, а перечисляются на счет в конце месяца одной суммой. И потери, вроде бы, невелики — всего-то 4% годовых, а не 4,5% как по «стандартному» накопительному счету. Но не спешите радоваться — «Больше плюсов» здесь не работает. Учитывая же, что хотя бы 10 тысяч потратить просто, причем для выплаты какого-то кэшбека вне коммуналки нужно потратить минимум 5, для чего идеально подходит онлайн, да и опцию это уже окупит (5% от 5000 это 250 рублей, а платить за нее нужно 99) получаем практически полуторакратную разницу.

Что задумывалось в банке? Тут сложно угадать. Но, очень может быть, подталкивали клиентов к более активному использованию разных продуктов. Чтобы какие-то средства положил на срочный вклад — например, «Правильный выбор» даже на 300 дней уже даст 7,8-8% (в зависимости от суммы) без капитализации при подключенной опции «Больше плюсов» и карточном обороте в 10 тысяч в месяц. Что может в течение этого времени потребоваться, полежит на обычном накопительному счете под 6% (в тех же условиях). Ну, а именно для ежедневных остатков есть «Ежедневный доход» под 4%. Вроде бы, всё бьется. Если не считать того, что большинство клиентов подобных сложных схем не любит. А кто любит, может задуматься о поиске альтернативы.

Типа какого-нибудь «Открытия» — где счет «Копилка» с начислением на ежедневный остаток в базе сразу дает 6%, а при аналогичных сакральных 10 тысячах оборота по картам банка получится 6,5%. Я уж не говорю об «Уралсибе», который предлагает карту «Прибыль» с процентом на остаток по картсчету 7,5% при обороте в те же 10 тысяч в месяц. Правда там сумма на таких условиях ограничена 500 тысячами — но для многих это не проблема, да и вообще всё надо индивидуально рассчитывать. Главное на поверхности — в текущих условиях альтернативы есть. И недостатка в банковских услугах на рынке тоже нет — напротив, клиентов маловато, так что их приходится друг у друга переманивать. Что сказывается и на ставках по счетам — которые на промо-период у всех повышенные.

Упомянутый «Уралсиб» готов первую пару месяцев на свежие деньги давать не 7,5%, а все 11%, «Открытие» накидывает к «Копилке» дополнительные 1,5%, ВТБ по «Сейфу» на минимальный остаток три месяца будет давать 10% (вместо базовых 5%), по «Копилке» на ежедневный — 8% (вместо 4%). Даже Сбер уже готов поиграть в такие игры и предложить 6,8% на минимальный месячный остаток в течение трех месяцев и 4,8% начиная с четвертого.

И тут внимания, конечно, заслуживают сами ставки — которые в базе у УБРиР стали ниже, чем даже у крупных банков, типа Сбера и ВТБ. Хуже разве что «Тинькофф» со своими 3%, но и они при необходимости превращаются в 5% за 199 рублей в месяц. «Больше плюсов» стоит дешевле и позволяет получить больше, но не самым простым способом. И да — с «Ежедневным доходом» она вообще несовместима, так что последний становится каким-то половинчатым решением. А «обычным» накопительным счетом на условиях этого года обходиться… да тоже неудобно. Складывается ощущение, что привлечение новых средств банку просто не интересно. Косвенным свидетельством чего является и отмена специальных накопительных промо-счетов — с повышенной ставкой в первые месяцы. Теперь такой подход остался у других банков, но не в УБРиР.

Остается только одна группа клиентов, которым полный ассортимент услуг банка интересен и полезен — зарплатные клиенты, не испытывающие желания связываться с другими кредитными организациями. Тут и оборот по картам может быть сколь угодно большим — в пределах зарплаты, конечно, в основном, но… И два вида накопительных счетов полезны, и прочие инструменты — тоже. Для таких клиентов с прошлого года фактически ничего не изменилось — только денег от банка они получают меньше (тот же кэшбек по повышенным категориям фактически уполовинился — с 1500 до 800 рублей в месяц). Остальным же рассматривать те самые счета в УБРиР как что-то полезное большого смысла уже нет. Карту My Life я по-прежнему считаю нужным продуктом — пусть и ставшим хуже за почти два года жизни, но это общая тенденция. Опция «Больше плюсов» сохраняет смысл для онлайн-покупок. Ну и, в принципе, даже если использовать карту по-минимуму (то есть только для «пятипроцентных» категорий) обычный накопительный счет будет приносить 6% годовых, что на общем фоне результат невыдающийся, но приемлемый. Да и условия по срочным вкладам неплохие (особенно с опцией «Больше плюсов» и поддержанием минимального оборота по карте), так что «убегать» в обязательном порядке в другие банки не всем обязательно. Но и держаться за нынешние условия — тоже.

3 комментария

Добавить комментарий

Добавить комментарий