«Сбербанк» начал подключать категории повышенного кэшбека в рамках обновленной программы лояльности «СберСпасибо» действующим клиентам

О переводе «Сбербанком» программы лояльности по своим картам на новые рельсы я уже недавно писал. Вкратце суть простая: Сбер теперь влился в ряды банков с регулярно меняющимися категориями кэшбека. Каждому клиенту ежемесячно предлагается восемь категорий, из которых он должен выбрать от трёх (базовый «бесплатный» режим) до пяти («старшие» подписки линейки «СберПрайм») — в которых что-то выплачиваться и будет. Если же выбор затруднителен (хотя бы потому, что ничего востребованного не нашлось), можно просто выбрать кэшбек на всё — и будет почти как ранее. С той лишь разницей, что ранее стандартным размером отката было 0,5% «спасибками», а сейчас это осталось базовым вариантом — но подписчикам дают уже 1%.

Увы, но теми фантиками — на денежную форму Сбер не перешёл. В отличие от ВТБ — который свою программу тоже перезапустил в мае. Зато у ВТБ категория «за всё» не является обязательной, так что можно в предложенном списке не найти ничего — что для банка выгодно, так что всегда есть соблазн воспользоваться статистикой по расходам клиента, и дать ему бесполезные категории. У Сбера же (равно как у «Альфы», «Тинькофф» и многих других) «за всё» в списке будет присутствовать обязательно.

В общем, в этом плане хуже не стало. Ранее, впрочем, дополнительные категории с повышенным кэшбеком тоже существовали, но они сильно зависели от ежемесячных трат. Кроме того, уровень в программе зависел и от соотношения получения наличных и безналичных операций и прочих «заданий». По сути что-то интересное можно было выжать только если тратить не менее 75 тысяч рублей в месяц, обналичивая или переводя не более 7 тысяч (можно и больше — но при пропорциональном увеличении и количества покупок по карте), да ещё и каждый месяц что-то откладывать на вклад или накопительный счёт — и не забывать что-нибудь хотя бы раз в месяц тоже оплачивать через СБОЛ.

В принципе, ничего такого уж запредельного в глобальном смысле — но явно не для каждого клиента банка. Очень может быть, что и не для большинства — сильным местом Сбера всегда была работа в каждом уголке страны, куда никто другой из банков даже и заходить не пытается. Но не пытается в основном потому, что и денег-то в таких местах особо нет, так что и спрос на банковские услуги соответствующий. А при зарплате тысяч 30 в месяц, часть из которых уйдёт на наличку, очевидно, обо всех этих красотах и думать не приходится. По большому счёту при «старой» схеме с уровнями клиенты из массы малых городов и посёлков вообще могли на кэшбек не рассчитывать — даже на 0,5%, поскольку им сложно было уложить наличку и переводы в максимальные 25,5% операций по картам.

В новой схеме эта проблема отпала. Никаких уровней — так что и никаких заданий. Что однозначное улучшение для массовой аудитории. А из минусов — меньше плюшек активным клиентам, поскольку теперь единственный способ улучшить для себя условия программы лояльности — заплатить за подписку (что, впрочем, можно делать и теми же спасибками), либо уходить на премиальные пакеты. Плюс ограниченная предсказуемость категорий. Если ничего интересного не предлагают, то какая разница — три пункта из этого «ничего» выбирать или пять? Разве что обязательное наличие универсального пункта «за всё» немного исправляет ситуацию, но это не эксклюзив — у большинства так (так что уникален, скорее, ВТБ — где не так).

А вопрос с категориями на момент написания прошлой заметки ещё был открытым. Официально новые правила программы лояльности вступили в силу с 1 мая, однако выбор категорий для пользователей включался поэтапно — конкретно с 1 мая выбирать их могли только новые клиенты, оформлявшие карты именно в мае. При этом, что характерно, в комментариях к предыдущей заметке нашлись недовольные «выбором за последние два месяца», но я такому уже давно не удивляюсь — поскольку давно известно, каким местом читают многие люди :)

А на практике небольшая интрига сохранялась — действующим клиентам обещали (и сейчас на сайте обещают) прислать уведомление о том, когда всё заработает конкретно для них.

Я думал, что процесс протянут до июня, однако сам соответствующее уведомление получил вечером 15 мая. После чего сразу же отправился смотреть — что предлагают. И предлагают ли вообще в моём конкретном случае. Дело в том, что я типичным клиентом Сбера не являюсь. И, например, с 2008 по 2018 год его услугами вообще не пользовался. Но потом, всё-таки, завел Momentum — исключительно для коммутации с более активными клиентами банка. А потом получил карту «Мир Социальная» как только таковой продукт стал доступен для всех. Он для Сбера уникален — именная безусловно бесплатная дебетовка. К сожалению, давно не оформляется, да и моя карта должна была превратиться в тыкву летом этого года, но…

Но Сбер продлил сроки действия всех выпущенных с 2020 года карт — так что 10 лет можно не дёргаться. Основной плюс по сравнению с нынешними СберКартами — та самая бесплатность. У СберКарты для этого нужно поддерживать ежемесячный оборот в 5000 рублей, получать зарплату или пенсию, либо оформить подписку — для «Социальной» это всё не требуется. Так что на роль обычно лежащей в столе и изредка используемой для операций с наличными или переводов эта карта подходит куда лучше актуальных продуктов.

В банке это, разумеется, знают — так что не перестают соблазнять царицей (с) Только вот список преимуществ такого перехода убедительным не назовёшь — разве что лимит на получение наличных увеличивается с 50 до 300 тысяч рублей в день, но мне и 50 никогда не мешало. А вот не ущемят ли в плане кэшбека — вопрос интересный. Был интересным.

На деле всё оказалось простым до безобразия. Перешёл по ссылке из push-уведомления, узнал о том, что категории на май пока не подключены (логично — никто до этого и не предлагал), увидел кнопку для выбора, нажал.

Что ж — всё изначально обещанное выполнено. Действительно восемь пунктов, из которых «бесплатные» клиенты могут выбрать любые три. Включая и кэшбек на всё — тоже анонсированные изначально для бесплатного режима 0,5%. Хочется 1%? Придётся покупать подписку — если её не «подарят» бесплатно, случаи чего уже есть. Сами же категории очень похожи на другие банки — и тут уже многое будет зависеть от личного везения или невезения, причём каждый месяц. Никаких аттракционов неслыханной щедрости (типа ВТБ — отвалившего мне в мае 25% кэшбека на общественный транспорт, которые были быстро утилизованы полностью пополнением нескольких «Троек») не наблюдается — только 5%. Причем из полного списка (напомню — «Супермаркеты», «АЗС», «Кафе и рестораны», «Одежда и обувь», «Товары для дома», «Товары для детей», «Зоотовары», «Такси и каршеринг», «Кино и театр», «Парфюмерия и косметика», «Образование», «Хобби и развлечения», «Салоны красоты», «Транспорт», «Электроника и бытовая техника», «Медицинские услуги», «Спорт и фитнес», «Аптека») не выдали самых вкусных на мой взгляд — первых двух пунктов. Но кому-то может повезти больше. Кому-то — и меньше.

Потому хоть никакого вау-эффекта не нашлось, тройку пунктов я на всякий случай выбрал — вдруг пригодятся. Если нет, то и не жалко — как уже говорил, в основном я пользуюсь другими картами. А эта фактически превращается в дополнительный лотерейный билетик (причём бесплатный), потенциально позволяющий вытащить что-то полезное. Не сейчас, так в будущем — мало ли что случится.

В целом для основной массы клиентов хуже не стало: по старым условиях она могла стабильно рассчитывать на 0,5% фантиками на всё — и по новым тоже может. Причём появился способ увеличить их до 1% младшей подпиской, которая имеет порог окупаемости примерно в 200 тысяч годового оборота. Оценка сверху — без учёта дополнительной повышенной категории, обнуления стоимости информирования и уже безусловной бесплатности самой карты (а то мало ли — в какой-то месяц и 5000 рублей потрачены не будут). Это всяко проще былых танцев с уровнями программы и регулярных расчетов, как бы лишнего не обналичить в любом случае.

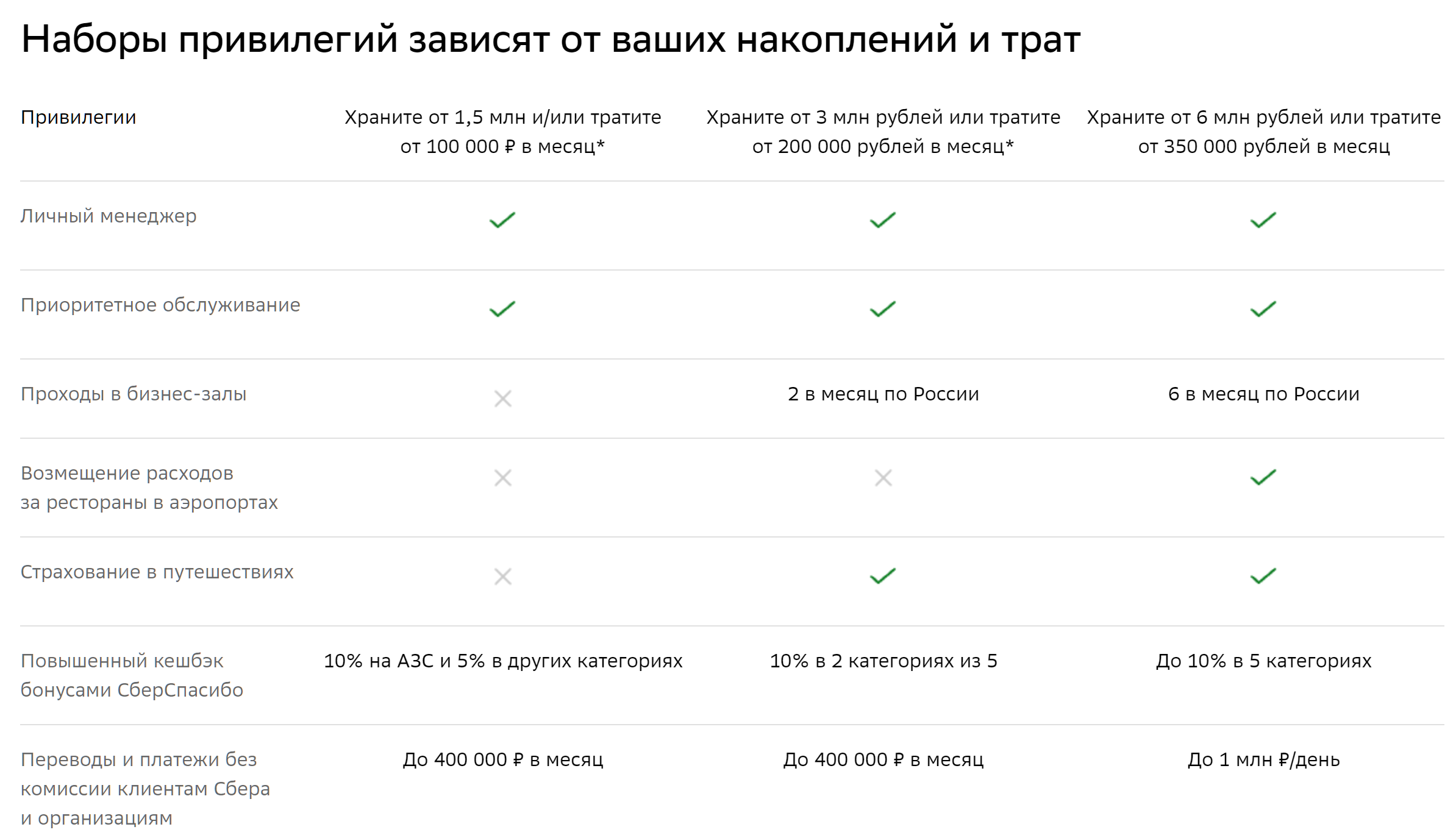

А вот тем, кто по массовым картам Сбера тратил много, новые условия явно не понравятся — раньше они могли получать больше. Но в этом своя логика есть — фактичекски банк выталкивает обеспеченных клиентов на «Новый СберПремьер». В принципе, премиальный пакет становится бесплатным если держать на счетах в банке 1,5 миллиона рублей и/или тратить по картам от 100 тысяч в месяц. В этом случае будет уже безусловно и старый добрый кэшбек 10% на заправках (но не более 1000 фантиков в месяц), и 5% за такси, а также кафе и рестораны (по 2000 и там и там), а при большем обороте количество «десятипроцентных категорий» увеличивается и лимиты снимаются. Да и дополнительный кэшбек — не единственное, что дают привилегированным клиентам — особенно на старших уровнях. Но свои неудобства тут тоже есть — поскольку дополнительные телодвижения и обязательства далеко не всем нравятся (очень мягко говоря). Так что придётся выбирать — что важнее. Для основной массы клиентов эти материи, впрочем, и ранее были непонятными, и сейчас такими остаются. Основное изменение для них — теперь хоть что-то будут получать.

Так что глобальная перетряска условий крупнейшего игрока этого рынка на поверку оказывается не такой и страшной. Но и принципиально ничего не меняющей — в основном касается не просто действующих клиентов «Сбербанка», а именно активных клиентов — продуктами других банков как правило не пользующихся. Если пользоваться, то многое можно найти у них — причем ещё и дешевле. Например, тот самый пресловутый 1% на всё «Альфа-банк» и «Тинькофф» дают мало того, что бесплатно, а не от 990 рублей в год, так ещё и деньгами, а не фантиками. Но ожидать от Сбера при его размерах и количестве клиентов слишком больших щедрот изначально было бы слишком оптимистичным — на это никаких бюджетов не хватит :)

Что ещё почитать по теме:

- «Сбербанк» меняет программу лояльности «СберСпасибо»: основные улучшения для пользователей «экосистемы», но и остальным перепадёт

- Новая программа лояльности для держателей карт банка ВТБ в деталях: получилось лучше, чем могло — но хуже, чем хотелось бы

- «Карта для мечты» «Газпромбанка» — пожалуй, самая серьёзная кэшбек-акция первого полугодия

- Итог двухлетней эксплуатации дебетовой карты My Life банка УБРиР. Похоже, что окончательный

9 комментариев

Добавить комментарий

Правда, Сбер не был бы Сбером, так что такая халява только 2 месяца, а потом только 10%. И то неплохо :))))

А прочее — уже всего лишь следствие. И началось это следствие не со Сбера

Ну и да — промо-ставки на первые месяц или новые деньги придумал тоже далеко не Сбер и далеко не сейчас

Впрочем, от него в принципе странно ждать каких-то резких движений

Бардак с разными тербанками почти разгребли наконец-то — и на том уже спасибо

За наличие хоть какой-то инфраструктуры и в глухих деревнях — тоже

А Прайм, так он платный.

Да вот хотя бы на тот же Мегамаркет, ага

Добавить комментарий