Акция «Годовой бонус» по кредитной карте «120 дней» банка «Открытие»: изучаем нюансы небезынтересного предложения

Неохваченных банковскими услугами граждан давно не осталось, что относится и к такому частному случаю, как платежные карты — у среднего экономически активного жителя страны уже давно есть кредитка и несколько дебетовок. Так что простые времена, когда можно было расширять клиентскую базу за счет привлечения действительно новых пользователей карт давно в прошлом. В какой-то степени, оно и к лучшему — меньше стало и конфликтов на почве столкновения житейской логики с банковской, поскольку люди в основной массе уже более-менее знакомы и со второй. И договоры читать научились, и в целом опыта в использовании разных услуг больше. Словом, «свободных» клиентов на рынке нет, да и все стали хоть сколь-нибудь грамотными. Поэтому банкам приходится перетягивать их друг у друга, причем предлагая что-то действительно интересное человеку, а не какие-то эфемерные преимущества карт в целом — ими-то давно уже все пользуются. А что может быть проще, понятнее и выгоднее, чем просто денег получить? Вот прямо так — в чистом виде. Или в виде кэшбека — что более эффективно с точки зрения банка, поскольку клиент карту не только получит, но и пользоваться ей точно будет.

Зачем это банкам? Кредитный портфель и клиентская база (в том числе — и количество активных пользователей тех же карт отдельной строкой) важные параметры отчетности. На них обращают внимание акционеры и не только. А расходы на привлечение клиентов всегда есть и в бюджет заложены. Вне зависимости от того, во что они выливаются в итоге — широковещательная реклама или адресная раздача денег. Только вторая ещё и дешевле может оказаться — ведь платить приходится только тем, кто действительно пришёл. А при грамотной организации процесса — только тем, кто клиентом несколько месяцев (хотя бы) пробудет. Впрочем, подобные акции тоже нужно рекламировать (иначе бы откуда о них узнать потенциальным клиентам), так что не всё так уж прямолинейно. Но работает.

Зачем это конкретно «Открытию», если срок жизни этого банка уже определен хозяевами — 2025 год бренд не переживет (если планы не поменяются, конечно)? Так пока на дворе вообще 2023, клиентов потихоньку переводить в головной для группы банк ВТБ только лишь начнут в 2024 — до этого времени нужно продолжать работать как раньше. Тем более, и опыта у «открывашки» в подобных массовых акциях с жирным кэшбеком много — в прошлом году их было целых две. В этом одна — но чем-то она и посильнее прошлогодних вместе взятых не только для банка, но и для клиентов. Тем более, что воспользоваться обеими сразу один человек не мог — условия были составлены так, что участник первой автоматически пролетал мимо второй. Сейчас же всё проще — и даже не нужно быть в полном смысле слова новым клиентом банка. И даже если кто-то заводил карту «120 дней» в рамках прошлогодней акции, и положенные 10 тысяч рублей за это получил, у него есть возможность принять участие в новой акции — хотя она касается той же карты. В общем, довольно интересно. Я же обещал с этой акцией разобраться с неделю назад, что сделал — но потом не было времени на изложение накопанного. А часики-то тикают — вписаться можно только до 14 августа. Впрочем, 10 дней ещё точно есть — за такое время принять решение и его реализовать можно. Главное разобраться — нужно ли это лично вам.

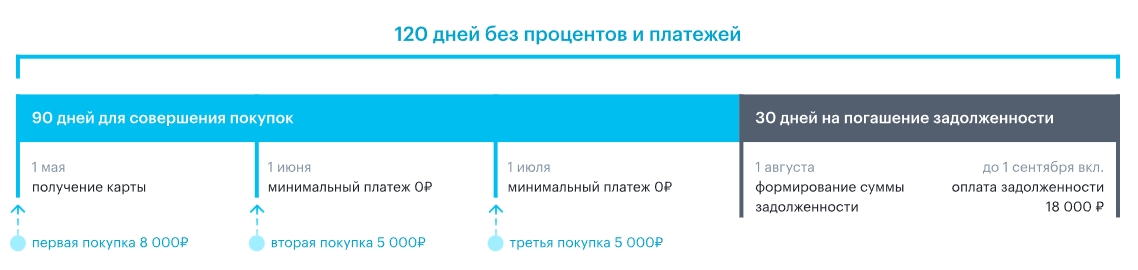

Итак, начнем с азов. Карта «120 дней» — бесплатная

кредитка банка «Открытие». Длина льготного периода заложена прямо в название,

причем особенностью этого продукта является то, что в течение указанного срока

не нужно даже вносить минимальные платежи, почему и полное название звучит как «120

дней без процентов и платежей». Это плюс карты сравнительно с (практически)

всеми аналогичными предложениями. Минус на фоне некоторых (но уже далеко не

всех) — грейс здесь кривой,

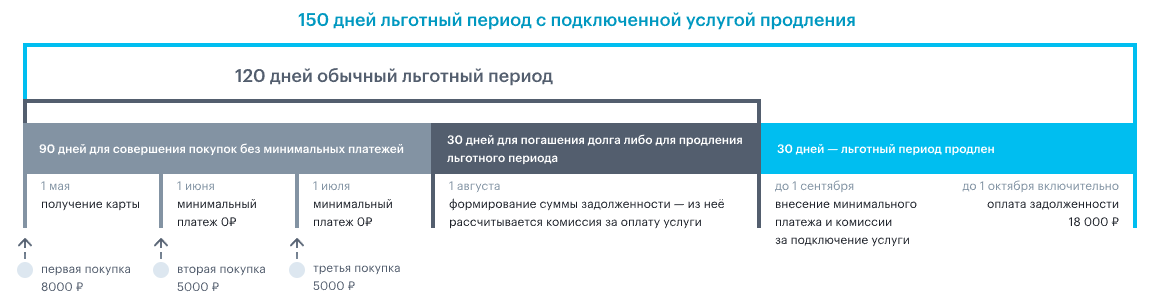

Любопытной особенностью именно карт «открывашки» является возможность прикупить себе дополнительный льготный месяц. Зачем? Ну вот чуть-чуть не рассчитал — сделана крупная покупка в расчете на появление денег через три месяца, а это отложилось. Услуга не бесплатная — стоит 3,5% от суммы задолженности. Но, поскольку при вылете из грейса проценты начисляются за весь срок, это может оказаться куда дешевле, чем их платить. Допустим, при обычных для последнего года 30% годовых за четыре месяца придется отдать, грубо говоря 10% - лучше уж 3,5% при наличии шансов расплатиться за пятый месяц.

Но это всё о, собственно, карте, а не об акции. Применительно к последней важно то, что «120 дней», равно как и многие другие продуты с длинным грейсом, карта вообще без кэшбека. Такое свойственно не только «Открытию», но и другим банкам — давать клиенту бесплатный кредит на длительный срок само по себе денег стоит, потому так и разделяют. Хочешь кэшбек — пользуешься для регулярных покупок кредиткой с коротким льготным периодом или и вовсе дебетовкой. Нужен длинный период для какой-нибудь крупной покупки? Он сам по себе полезен — так что тут уж без кэшбека. Зато его очень просто ввести в качестве временной акции для повышения привлекательности какого-либо подобного продукта. Заодно можно подтянуть при помощи условий и другие карты банка, а то и не только карты.

Что

в «Открытии» делали со «120 днями» и в прошлом году, давая пользователям

возможность получить 10 тысяч рублей, совершив за три месяца не менее 10

покупок на сумму не менее 100 тысяч рублей . Фактически спринтерский забег,

что многих на тот момент отпугивало. Действительно — вроде бы, и немного, но

нужно учитывать список исключений (типичный для кэшбечных карт), который под

условия не попадал, возможные «обязательства» по другим картам (для их

бесплатности и/или получения более серьезных плюшек), некарточный оборот

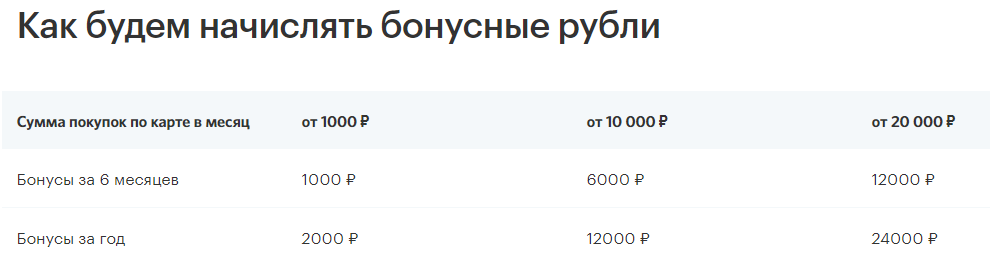

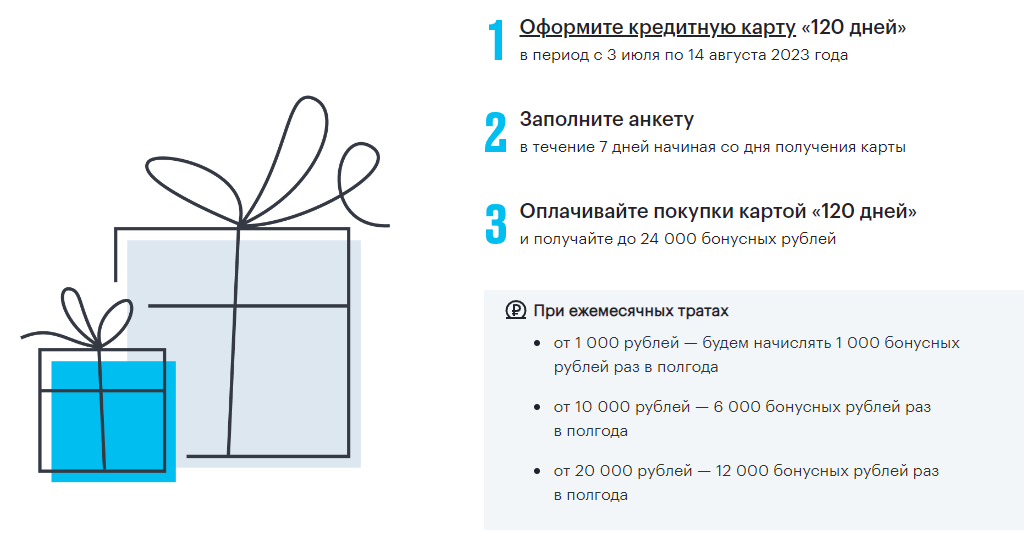

Далее всё просто. Если выполнено минимальное условие, то за шесть месяцев будет начислено 1000 рублей. Если в течение полугода расходы каждый месяц были не менее 10 тысяч, то вознаграждение составит 6 тысяч рублей. А если траты от 20 тысяч — то вернётся 12 тысяч. Но не стоит забывать, что для получения «повышенных» выплат оборот нужно поддерживать в течение всего каждого полумарафона. То есть, если тратить пять месяцев по 20 тысяч, а в один из месяцев всего 1000, то тысячу за него и получите. А если в какой-то из месяцев (пусть, даже, всего один) торговый оборот окажется меньше тысячи, то не дадут ничего за всё полугодие.

Что касается оборота, то тут есть стандартный (для кэшбечных карт, но механика у акции та же) список исключений (с кодами):

- Квази-кэш: 6012, 6050, 6051, 6529, 6530, 9754

- Денежные переводы: 4829, 6534, 6536, 6537, 6538

- Брокерские операции/ Сделки по финансированию: 6010, 6211, 6540

- Оплата сделки: 6531,6532,6533

- Оплата услуг: 4812, 4813, 4814, 4816

- Оплата коммунальных услуг, налоговых платежей, штрафов: 4784, 4900, 7276, 9311, 9222

- Различные магазины и специальные розничные магазины: 5999

- Неклассифицированные услуги: 7299, 7399

- Казино: 7995, 9754

- Платежи по залогам и облигациям 9223

- Профессиональные услуги: нигде более не классифицированные: 8999

- Услуги курьера — по воздуху и на земле, агентство по отправке грузов: 4215

- Табачные магазины: 5993

- Рекламные услуги: 7311

- Программирование, обработка данных, проектирование интегрированных систем: 7372

- Государственные услуги — нигде более не классифицированные: 9399

- Услуги страховых компаний: 6300

- Прямой маркетинг — страховые услуги: 5960

- Прочие операции, не классифицированные банком как оплата товаров или услуг. В качестве Покупок для участия в Акции также не учитываются переводы с Кредитной карты или счета Кредитной Карты и снятие наличных с Кредитной Карты

В

принципе, никакой особой ереси — так фактически у всех банков, а у многих подобные

списки гораздо длиннее — и могут, даже, включать в себя конкретные торговые

сети и/или отдельные точки. С чем реально бывают проблемы из-за недопонимания —

коды 4812 и 4816. Первое чаще всего используется для продажи телефонов и

прочего телекоммуникационного оборудования, но с таким МСС работают все салоны

сотовых операторов и подобные: даже если вы там купите ноутбук или умную

колонку. А для мобильника подобный код с легкостью выскочит и на большинстве

маркетплейсов. Что же касается 4816, то это МСС для оплаты телекоммуникационных

услуг — которым активно пользуются интернет-провайдеры, но тоже не только: подписки типа

«Яндекс Плюс» или платежи за прочие онлайн-сервисы «Яндекса»

Но это не единственная вещь, которую необходимо знать. Так-то требования к участникам несложные — нужно оформить карту с лимитом не менее 20 тысяч рублей в период с 3 июля по 14 августа. Если карты «120 дней» ранее не было, то на этом все требования заканчиваются — можно быть и действующим клиентом банка вообще, и другими его кредитками пользоваться. Если же на руках была конкретно «120 дней» по состоянию на 3 июля, и по ней в этом году были операции — отлуп автоматом. Если карта была, но с 1 января 2023 года ни разу не использовалась, то участвовать можно — но придется получить новую. Старая карта точно не подойдет — её вообще придется закрыть, поскольку две по одному тарифу не оформляются.

Теперь учитываем, что на данный момент «120 дней» оформляется со страховкой, а также со включенной подпиской на наличные. Вторая могла бы быть интересной, поскольку позволяет снимать до 50 тысяч в месяц в грейс и без комиссий, однако бесплатной она является лишь первые три месяца — начиная с четвертого придется выкладывать 599 рублей в месяц, даже если получение наличных с кредитки не интересно и никак не используется. Отключить при получении нельзя, в личном кабинете эти опции тоже не видны — узнаете об их работе только когда деньги снимать начнут. Поэтому алгоритм действий тут простой — через неделю после получения карты (раньше нельзя) звоним на горячую линию (заход в отделение тут не поможет) и отключаем через оператора. Только так. Кстати — всё это подключается и если виртуальную карту выпускать в приложении, а не получать физическую в отделении, так что методы борьбы — одинаковые.

Ещё по-умолчанию включено SMS-информирование за 99 рублей в месяц, но с ним проще — отключается прямо в мобильном приложении или интернет-банке. Если же без уведомлений по операциям жизнь не мила, то, хотя бы, на Push стоит переключить — они стоят 59, а не 99 рублей в месяц. Бесплатным является первый месяц, для получения наличных — как уже сказал, три, а страховку вообще лучше рубить сразу. И ещё один момент касающийся физических карт: к счету можно выпустить до пяти дополнительных карт, но по 500 рублей за штуку в год начиная с первого. Бесплатной на этом тарифе (в отличие от Opencard) является только основная карта. Так что, если хочется расшарить её на семью, лучше делать это бесплатно через Mir Pay (или Samsung Pay для эстетов).

Но это, опять же, нюансы карты. Теперь вернемся к нюансам акции «Годовой бонус». Как уже сказал, обязательным условием является оформление карты «120 дней» в период акции. То есть её вообще должны дать — и с лимитом не менее 20 тысяч. Кроме того, в течение семи дней после получения карты нужно зарегистрироваться в акции ручками на специальной странице, хотя можно это сделать и при получении в отделении (насчет доставки курьером — не уверен). Какой-то защиты от дурака у банка не предусмотрено, нормального отображения статуса участия — тоже (разве что страничка поблагодарит за обращение и всё). Я уж не говорю о возможности посмотреть, сколько в этом месяце уже потрачено по подходящим категориям и на какой уровень поощрения в полумарафоне идём — это всё только самостоятельно высчитывать. И не забывая, что под месяцем понимается не календарный, а месяц с даты открытия кредитного карточного счета. То есть получили карту, допустим, 10 августа — значит критическими днями будут 10 сентября, 10 октября, 10 ноября… 10 февраля, а бонус за первое полугодие получите не позднее 31 марта. В общем, красиво никто не делал: изучаем условия и старательно им следуем, стараясь нигде не обсчитаться.

Поскольку перечисленными пунктами условия не кончаются. Вознаграждение банк заплатит не живыми деньгами, а баллами программы МАКС на бонусный счёт. Карта же «120 дней» в базе без кэшбека — так что бонусный счёт к ней не открывается. Нужна ещё дебетовая или кредитная Opencard — причем нужна она на момент расчета и начисления как первого, так и второго поощрений. Более того — в качестве одного из требований к клиенту для участия в акции прописано: а также совершившие Покупки по дебетовой карте тарифов «Opencard», «Opencard зарплатная» или кредитной карты тарифа «Opencard» с 03.07.2023 по 31.12.2024. Впрочем, операции после окончания как минимум первого периода будут обязательно — вне зависимости от правил: поскольку вознаграждение баллами. А основной способ их монетизации — компенсация покупок от 1500 рублей, сделанных как раз по Opencard. Так что интерес банка понятен — он фиксирует клиента как минимум на год участия. Точнее, дольше — для присоединившихся в августе срок выплаты второй части вознаграждения до 30 сентября следующего года, а потом ещё и какое-то время уйдет на то, чтоб его израсходовать. Плюс, фактически, у клиента должно быть даже две карты, а не одна. С другой стороны, одна уже может быть и сейчас. А после июльских нововведений по Opencard многих действующих клиентов легко может потянуть на более простые условия акции по «120 дням», которые ещё и не нужно каждый месяц «включать». И что получается не более 2000 рублей кэшбека в месяц — тоже не беда: у Opencard без статуса «Плюс» 3000, но по большинству операций не более, чем 1%. А не все 10% - что выдающееся значение не только лишь для сегодняшнего состояния рынка. Экономически необоснованное — просто банк решил потратить немного денег на то, чтобы увеличить количество выданных карт и кредитный портфель, причем зафиксировав клиентов на год.

Что это дает клиентам? Ну так им же платят — а не они :) Да — при выполнении некоторых условий, но не таких уж и сложных или вычурных. Надо завести карту (или карты) и просто пользоваться. Что интересно даже с нуля — так что рефералку для тех, кто клиентом «Открытия» не является тоже дам. Но есть одна тонкость — если оформить по ней карту «120 дней» и в течение первого месяца потратить по ней 3000 рублей, обещают эти самые 3000 вернуть баллами, однако в правилах «Годового бонуса» написано, что «Поощрение не суммируется с другими вознаграждениями по акциям Банка, период которых составляет с 03.07.2023 по 14.08.2023» — и понимай как знаешь: то ли эти акции независимые (что наиболее вероятно), то ли, всё-таки, поглощающие, так что лимит в 24000 рублей баллами за год общий. Нет у меня абсолютно точного ответа на этот вопрос, а такие неоднозначные формулировки «Открытие» любит. Потому моё дело предупредить — а дальше уже решать самостоятельно. Попробовать всяко можно — хуже точно не станет :) Для получения упомянутых 3000 баллов тоже нужна будет дебетовая активированная карта Opencard — но она и для «Годового бонуса» пригодится. В обоих случаях можно после получения кредитки в приложении виртуалку открыть: даже «Мир Supreme» за 1000 рублей, либо обычную — бесплатно.

Самостоятельно же придется решать и вообще вписываться ли в эту акцию или не стоит. Менять (хоть немного) привычки не всем нравится, менять банк (или даже просто пополнять список используемых банков) — многим тоже. Моё мнение — при ежемесячном обороте в 10-20 тысяч рублей проходить мимо не стоит. Да и при большем «отщипнуть» от других карт такую сумму тоже полезно — поскольку, повторюсь, такой кэшбек сейчас не даёт никто и в обозримой перспективе давать не будет. А год — это в современных условиях вообще нормальный горизонт планирования. Нередко бывает, что какие-то сверхвыгодные продукты гораздо меньше живут. Тут же правила акции меняться в деталях могут, но возможность досрочного отзыва оферты изначально не предусмотрена условиями. Так что работать будет — для тех, кто подключится до 14 августа и выполнит описанные выше условия. Ну и указанные выше подводные камни не забудет учесть, конечно — хотя их не так и много.

1 комментарий

Добавить комментарий

Сам этой программой пользоваться не планирую — она геморойная, не отслеживается прогресс и очень не люблю кредитки.

Добавить комментарий