Тройной заряд кэшбека по кредитной «Карте возможностей» банка ВТБ при оформлении до 30 сентября

Как и предсказывали не только лишь финансовые аналитики, борьба банков за клиента ведёт себя подобно классовой борьбе по мере приближения к социализму — то есть неуклонно обостряется с каждым днём. Причины просты и давно озвучены — неокученных клиентов на этом рынке попросту не осталось. А имеющиеся порядком уже избалованы самой этой борьбой, так что на простые декларации бесплатного обслуживания или маленького кэшбека давно не клюют. Требуют чего-то более осязаемого. Другой вопрос, что это самое осязаемое на временной основе не приводит к установлению каких-то длительных отношений. Что дополнительно усугубляется разными изменениями в законодательстве, за последние лет 15 существенно облегчившими гражданам использование услуг сразу нескольких банков, так что «выхлоп» от маркетинговых акций на длинной дистанции тоже становится всё более эфемерным.

Но джина из бутылки легко выпустить, а вот затолкать обратно почти невозможно. Раз уж в игры с привлечением клиентов начали играть все банки, остановиться и выйти из игры не может никто. Даже самые крупные финансовые организации, когда-то способные игнорировать эти процессы. Пока у них не отобрали фактически зарплатные проекты, повысив в этом году лимиты перевода собственных средств между разными финансовыми организациями до практически (с точки зрения массового клиента) неограниченных. Раньше работать было проще. Сейчас — сложнее. Причём всем.

Так что и придумывать привлекательные условия для новых клиентов приходится тоже всем — и наперегонки. Лидером по итогам текущего года, похоже, так и останется «Газпромбанк» — который запустил уже вторую полугодовую акцию с раздачей 5000 рублей каждый месяц почти на ровном месте каждому оформившему дебетовую карту. Пройти мимо такого предложения очень трудно, так что омрачает его лишь пара моментов. Во-первых, условия акций составлены так, что принявшие участие в первой (с февраля по июль) практически пролетают мимо второй — им в её рамках больше 1000 в месяц не дают. Во-вторых, предложение слишком щедрое, так что весь акционный лимит выбирается буквально на 15-20 тысячах расходов, потраченным по категориям, мимо которых промахнуться просто невозможно. Понятно, что на простоту и доступность никто никогда не жалуется, но не остаётся и никакой интриги. Да и приходится думать — что делать с остальными тратами. Можно, конечно, там же «оставлять» — но уже ограничиваясь базовым кэшбеком, а основная программа лояльности у банка имеет свою специфику (поскольку сбалансирована как раз в расчёте на длительное массовое использование). Плюс, повторюсь, всего пол-года.

В ВТБ решили зайти с другой стороны — не по рекордному размеру возвращаемых клиентам средств, а по количеству способов их получения. Потому я про это прямо в заголовке упомянул: каждая оформленная с 1 августа кредитная «Карта мечты» позволяет до 30 сентября вписаться сразу в две акции, дополнительно к стандартной программе лояльности — итого три.

Одна из акций идёт до конца года, вторая вообще рассчитана на целый год — и все они суммируются друг с другом. Кредитные карты, впрочем, в нашей стране гораздо менее популярны, нежели дебетовые (многие их просто опасаются до сих пор, путая механики с обычными кредитами), хоть в мире появились и намного раньше последних, но у них свои преимущества есть. Тем более, в данном случае — первый беспроцентный период по «Карте возможностей» может достигать 200 дней, так что первое время и выплачивать банку ничего, кроме минимальных платежей, не придётся. Что особенно актуально сейчас — в условиях высоких ставок по накопительным счетам и вкладам, за счёт отложенного платежа тоже можно что-то дополнительное выжать.

Сильное место данного предложения — рассчитано оно не только на новых клиентов. Новой должна быть только сама карта, но это проблем не составляет — в ВТБ никогда не было свойственного некоторым банкам идиотского ограничения «одна кредитка в одни руки», так что никто не мешает завести и вторую «Карту возможностей» — всё равно ж за обслуживание платить не нужно. И почти ничто не мешает тоже — кроме финансового положения, сказывающегося на кредитном лимите. Так-то максимальный для этих карт 1 миллион рублей, а до 300 тысяч не требуется официального подтверждения доходов, но это означает лишь, что выше 300 оно потребуется, а больше «единички» точно не дадут. Меньше — не исключено. А если карт несколько, то имеет значение сумма лимитов плюс обязательства перед другими банками — в общем, сложности возможны. Но они общие, так что к теме не относятся.

Главное, что эти акции принципиально доступны всем — просто нужно завести новую карту. Действующим клиентам даже ходить никуда не обязательно — завёл цифровую в приложении и добавил её в Mir Pay и/или заказал бесплатную курьерскую доставку. Впрочем, и новые клиенты могут оформить карту на сайте. Да ещё и лишнюю 1000 рублей на старте получить — если достаточно новые: год не было открытого мастер-счёта. Только оформлять нужно по специальной ссылке, которой с удовольствием поделится любой действующий клиент банка — это взаимовыгодная операция.

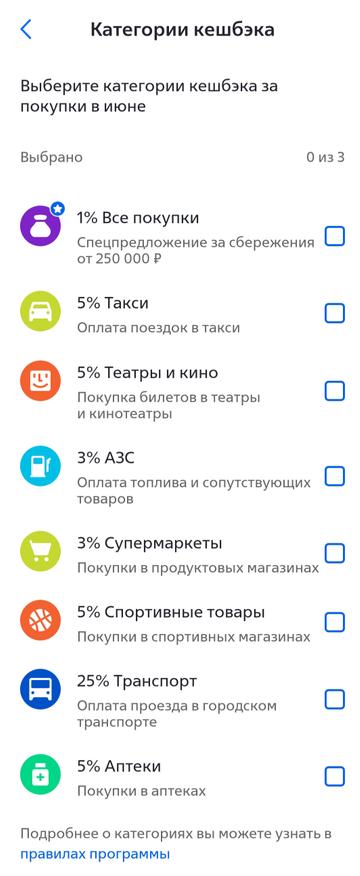

Пройдёмся по тому, что дают. Начнём с базового кэшбека, благо эта тема давно уже изученная (я ей тоже пару заметок посвятил). Причём после того, как с мая ВТБ сменил программу лояльности, узнать о ней благодаря рекламе можно из каждого утюга. Во всяком случае, о ключевых достоинствах — кэшбек до 25% живыми деньгами (не спасибо, а рублями (c)). Но, естественно, о недостатках реклама молчит. Действующие клиенты банка, впрочем, за четыре месяца уже с некоторыми из них успели столкнуться лично.

Основная проблема — стабильности нет (c). Каждый месяц предлагается восемь категорий, из которых «обычные» клиенты выбирают три, а зарплатники — четыре (у премиальных есть свои плюшки, но мы сейчас не о них). Что-нибудь с обещанными 25% кэшбека будет обязательно, но что — заранее непредсказуемо.

Поэтому я, например, на общественном транспорте два месяца подряд упирался только в максимальный лимит кэшбека (по-умолчанию не такой и большой — до 3000 рублей в месяц), не делая других покупок вовсе, а на третий и до 2000 не добрал. Но на общем фоне — и то неплохо: банк честно привёл статистику, согласно которой на данный момент выплачивается 527 рублей в месяц на клиента в среднем. У кого-то больше — у кого-то меньше. И непредсказуемо, повторюсь — мне вот супермаркеты предлагают четвёртый месяц подряд, но размер кэшбека в них за это время усох с 3% до всего 1,5%. А ещё в ВТБ в отличие от большинства банков категория «на всё» обязательной не является. Многие ей преимущественно и пользуются, считая повышенный кэшбек лишь дополнительным бонусом — здесь он может оказаться основным и единственным.

Так всё это выглядит для всех. Но новая кредитка немного улучшает картину — благодаря акции «Кешбэк до 25% в дополнительной категории по кредитным картам», проводимой с 1 июля по 31 декабря (формально — до 31 января, но это чтобы уложиться с выплатой декабрьского кэшбека). Суть её очень простая — для оформленной в этот период карты предлагается выбрать ещё одну дополнительную категорию кэшбека. Из трёх — аналогичных «базовым».

Возможны даже пересечения с разным размером ставок: например, за бытовые услуги мне на август предложили 12% в базе и 10% как дополнительное. Зато бензина в основной группе на август не было, а как дополнительная категория — 5%. Плюс и здесь одна из трёх категорий обязательно будет с кэшбеком в 25%. Какая? А как повезёт. Например, пока предложенные платные дороги в наших местах практически бесполезны — сами-то дороги есть, но вот у «Автодора» MCC во всех каналах некошерный. Поэтому всякое может быть. Но это, в любом случае, дополнительная категория кэшбека — уже четвёртая для обычных клиентов и пятая — для зарплатных. И уже до двух из них при удачном стечении обстоятельств могут иметь привлекательную ставку в 25%. Которая, понятно, для банка не окупится никогда — просто способ привлечения и удержания клиентов. Что будет через полгода — посмотрим. Главное, что сейчас работает. И для оформляемых в данный момент карт автоматически выполняется.

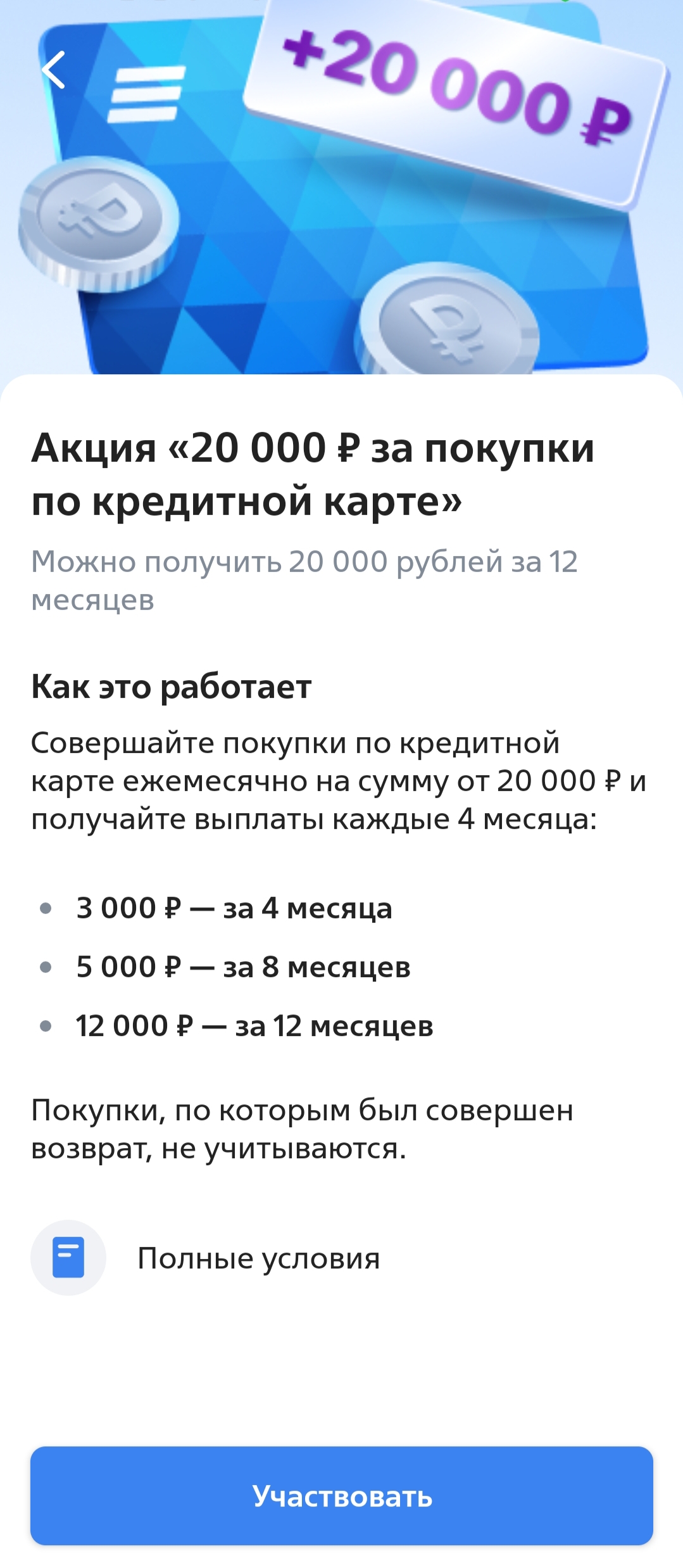

Нужно только не забывать каждый месяц дополнительную категорию выбирать. Поскольку применима она к конкретным картам, а не к дебетовкам или выпущенным до начала акции кредиткам, делается это именно в меню карты, а не в общем для кэшбека. Здесь же можно включить и третью акцию — «20 000 Бонусных рублей за регулярные покупки по кредитной карте ВТБ», либо посмотреть текущий статус участия в ней.

Суть её очень проста — заводим карту, пользуемся ей регулярно в течение года, тратя не менее 20 тысяч рублей в месяц, и по итогам получаем эти самые 20 тысяч. В три этапа — 3000 за первые четыре месяца, ещё 5000 за вторые и весомые 12 тысяч за последние. Разбивка неслучайно идёт по нарастающей — достаточно разок ошибиться и всё: ни за этот, ни за следующие периоды уже ничего не заплатят.

Ошибиться, впрочем, сложно — ведётся подсчёт и отображение потраченного в приложении банка. Месяцы могут меняться: подключившиеся с 5 по 19 августа «стартуют» с августа, с 20 августа по 19 сентября — в сентябре, а с 20 по 30 сентября — в октябре. Причём для первых есть послабление: если в августе искомые 20 тысяч по карте потрачены не будут, они автоматически перейдут в «сентябрьскую» категорию. Вот для остальных такой подарок не предусмотрен, поскольку у них достаточно времени для того, чтобы подготовиться. Почему есть смысл не откладывать — до конца месяца ещё две недели, в которые можно и уложиться, раньше получив вознаграждение в итоге, если подключиться в течение ближайшей недели. А не получится — так ничего не пропадёт.

В условиях чётко прописано, что с акцией «Кешбэк до 25% в дополнительной категории по кредитным картам» эта суммируется, а базовый кэшбек есть всегда. Так что несложно просчитать максимальную выгоду — за год можно получить до 36 тысяч кэшбека (ограничение в 3000 в месяц никуда не девается, несмотря на акции) плюс ещё 20 тысяч. Итого 56 при тратах не менее 240 — почти рекламные 25%, но уже от всего оборота. Но это, конечно, идеальный случай — на который можно надеяться, но не стоит рассчитывать. С другой стороны, средние 527 рублей по обобщённой статистике получились ещё без учёта дополнительной категории явно, так что от семи тысяч с лишним за год набежит (за первую половину — и больше). Если при этом получится ограничиться минимальными для выполнения условий последней акции 20 тысячами, то всё равно в среднем получим чуть более 10% кэшбека total.

Вообще это сильно напоминает акцию «Открытия» годичной давности. Там как раз обещали 10%, но не более 2000 в месяц, причём по карте, изначально кэшбека лишённой — так что-то на то примерно и выходит. Правда «открывашка» сошла с дистанции преждевременно — вместо обещанных двух полугодовых периодов, продержалась лишь один, а дальше слияние с как раз ВТБ зашло слишком глубоко уже. Выполнит ли последний все условия — покажет время.

Нельзя не отметить однозначный плюс по сравнению с упомянутой акцией «Открытия» или предложениями от «Газпромбанка» — тут хоть процесс нормально контролировать можно. Первый молча начислил 12 тысяч баллов через пол-года, второй также молча даёт 5000 баллов в середине следующего месяца и всё. До этого — сиди и думай: попал или не попал. Да и при меньшем размере вознаграждений тут хоть простые общечеловеческие ценности, а не баллы. Которые нужно ещё монетизировать — процедура у «Газпромбанка» не самая простая, поскольку компенсируются 1:1 далеко не любые покупки, а обмен по 80 копеек за балл совсем не интересен.

В данном случае условия проще и прозрачнее. С этим у ВТБ в последние годы дело сильно улучшилось — мне есть с чем сравнивать, поскольку пользуюсь им фактически с 2008 года (тогда ещё, конечно, звалось это ВТБ24 и «Банк Москвы»). Хотя всякие нестыковки и накладки случаются временами и сейчас (что неудивительно для второго по размерам банка в стране — я вообще боюсь даже думать, как в таких структурах вообще нормально выходит согласовывать все процессы), но куда чаще претензии лет десять уже появляются из-за того, что кто-то что-то не дочитал или от себя дофантазировал. В данном случае подводных камней не наблюдается, да и условия всех акций и неакций простые и однозначные. Связываться с ними или нет — тут уж только самостоятельно решать. А если связываться (особенно приходя «с нуля»), то я рекомендую самостоятельно же и все документы прочитать заранее. Сильно снижает вероятность последующих открытий. В целом же акционный набор мне понравился — пусть он и не настолько жирен, как у «Газпромбанка».

И посмотрим ещё — что придумают прочие игроки. Тем более, им всё равно придётся что-нибудь придумывать — время сейчас такая. Но клиентам это на пользу — вот и ладненько :)

Ссылки по теме:

- Новая программа лояльности для держателей карт банка ВТБ в деталях: получилось лучше, чем могло — но хуже, чем хотелось бы

- Акция «Кешбэк на все самое важное» от «Газпромбанка» — очередные 30 тысяч рублей новым клиентам и немножко дополнительного кэшбека действующим

- «Карта для мечты» «Газпромбанка» — пожалуй, самая серьёзная кэшбек-акция первого полугодия

- Акция «Годовой бонус» по кредитной карте «120 дней» банка «Открытие»: изучаем нюансы небезынтересного предложения

Источник: www.vtb.ru

5 комментариев

Добавить комментарий

А на кой черт в газмяса менять — я уж не знаю. Всегда компенсировал — не люблю терять на курсе

Только вот ещё один нюанс — кому газмяс уже дал 30 тысяч за пол-года (мне, например), тем за следующие он 30 уже не даст. Только 6 увы

Это во-первых

Во-вторых, по поводу «ненужной» — как повезёт. Говорю ж — два месяца подряд лимит выбирал чисто на транспорте. Залил 24 тысячи на несколько троек и катаюсь со скидкой, угу. Не только лишь сам.

А с учётом одной из акций сейчас 25% может совпасть уже по двум категориям.

Ну и всё суммируется ессно. И эти 20 за год на ровном месте, и кэшбек

В приложении в разделе по кэшбеку выбрать кнопку «Потратить баллы», далее выбрать «Компенсировать покупку» — и оно покажет список подлежащих компенсации. То есть за последние 30 дней, на сумму от 1000 рублей и по подходящим категориям. Дальше выбрать подходящую на которую хватает баллов, нажать кнопку «Компенсировать» — и соответствующая сумма деньгами упадёт на счёт карты

Добавить комментарий