Частный случай июльских категорий кэшбека по картам «Альфа-банка», ВТБ, Ozon, УБРиР и «Тинькофф» – увы, но сегодня без «Сбербанка»

Как многие заметили ещё в детстве, летние месяцы примерно в четыре раза короче зимних, хотя дни, вроде бы, и длиннее. Этот парадокс ученые до сих пор объяснить не могут, так что приходится воспринимать его как данность. В частности, буквально на днях мы рассматривали категории кэшбека по картам нескольких банков на июнь, а тут уже треть июля прошла. Значит пора переходить к очередному частному (моему) случаю, поскольку и частичная информация лучше её отсутствия.

Так-то клиенты любого банка получают свои индивидуальные предложения, но и остальным интересно — а что же могут дать. Ограничиваться только рекламой или потенциальным список категорий в документации правил программ лояльности чревато — первая всегда выпячивает преимущества, а второе — общий случай по максимуму. Чего там нет, того не будет. Но и того, что есть, может не быть иногда или постоянно. А тут факт, что оно хотя бы у кого-то бывает, может быть ценен. Хотя, в очередной раз скажу, что переход банков на «плавающие» категории какой-то стабильности и предсказуемости клиентов лишил, так что можно только что-то предполагать, но не планировать.

Считать его можно свершившимся окончательно — весной на это схему перешли «Сбер» и ВТБ. Они на пару контролируют больше половины рынка карт, к чему стоит добавить тоже немаленькие «Альфу», «Тинькофф» («Т-Банк», конечно, но вряд ли все быстро привыкнут к новому названию) и кучу других кредитных организаций, давно уже пасшихся именно на этом поле. Схема очень удобна для банков, поскольку позволяет озвучивать сколь угодно красивые предложения в рекламе, выплачивая совсем копейки на практике. Ну, а клиент с ней может более-менее бороться разве что заведением нескольких карт и их использованием в разных торговых точках, дабы собрать плюсы по-максимуму. Пользоваться одной — значит твёрдо рассчитывать разве что на «универсальный» 1%, которого у некоторых может ещё и не быть. Такая грустная картина.

Но тоже не без приятных новостей. Похоже, что «Газпромбанк» начал прорабатывать вопрос прикручивания кэшбека и к своим кредиткам. Пока же его клиенты могут выбирать лишь между платежами своими деньгами с кэшбеком, либо «чужими», но без. А проводимые сейчас опросы (скриншот, к сожалению, не сохранил, так что придётся поверить мне на слово) сводятся к внедрению опции Привилегии «Плюс» и для кредитных карт — в рамках которой будет выплачиваться 5% за супермаркеты, заправки и магазины одежды плюс 1% в прочих категориях. Сама опция платная — 299 рублей в месяц. Однако они могут легко отбиться на одних лишь предложениях партнёров, поскольку все «привилегии» включают в себя бесплатно и подписку «Газпром Бонус», а это премиум на Ozon, доступ к онлайн-кинотеатру Wink, повышение уровня начисления баллов на заправках «Газпромнефти», «Пакет» от Х5, скидки в «Ленте» и кучка дополнительных предложений, но уже с дополнительной оплатой. Да и сам кэшбек легко превысит стоит опции, стимулируя более активное использование кредиток банка. Собственно, ради последнего всё и затевается. Если будет реализовано в таком виде, одним островком стабильности станет больше.

Пока же вернёмся к плавающим категориям. С глубоким прискорбием сообщаю, что «Сбербанка» сегодня не будет. Несмотря на то, что 1 июля он мне напомнил о необходимости выбрать категории кэшбека, все попытки сделать это приводили к однозначной реакции.

Вообще-то дебетовая карта у меня есть, но безусловно бесплатная «Социальная». Перейти на СберКарту можно в два клика, но не очень хочется — как лотерейный билетик она подходит хуже из-за того, что бесплатность становится условной. В базе — нужно тратить 5000 рублей в месяц, либо оформлять платную подписку. Делать первое если не предложат ничего «вкусного» не интересно, второе — тем более. Хотя на мой взгляд активным клиентам банка, предпочитающим именно его, отдать 990 рублей в год за «СберПрайм Старт» стоит — как минимум из-за превращения базового кэшбека «0,5% за всё» в «1% за всё». Дополнительно — выбирать нужно будет уже четыре категории из восьми, вместо трёх, да и SMS/Push-информирование будет бесплатным. Так что, повторюсь, подписка хороша не только и не столько обнуление платы за обслуживание (которой может и не быть у части клиентов) — но только при активном использовании, а не эпизодическом.

А для последнего «Социальная» была хороша, но эту лазейку в банке прикрыли — что мне и чат-бот подтвердил. Так что сейчас изучаю вопрос залезания на ёлку без потерь для кожного покрова (скорее всего, при помощи акции «Как зарплатный»), после чего, думаю, можно будет вернуться к теме. Но раньше сентября не получится. Попутно, кстати, формулировка отказа намекает, что обмануть систему, заведя также безусловно бесплатную кредитку, всё равно не получится. А потому и придётся идти более сложным путём.

Так что посмотрим на то, что есть сейчас — например, ВТБ. Существенных изменений по сравнению с июнем нет — разве что 25% на этот раз дали не за общественный транспорт, а за детские товары. И хорошо — все имеющиеся под рукой «Тройки» я за два месяца пополнил плотно, а тут как раз у дочери день рождения приближается, да и 1 сентября не за горами — и «Детский мир» есть прямо рядом с домом. Из плохого — до 2% усохли супермаркеты и аптеки: до этого два месяца было 3% и 5% соответственно. Из совсем ужасного — заправки исчезли вовсе. Казалось бы, 3% мелочь — но в сумме с продолжающейся весь июль акцией со скидкой 5 рублей с каждого литра топлива через «Яндекс заправки» было бы полезно. Но нет — так нет. Как уже говорил, стабильной и предсказуемой эта схема не является. Рекламируемые 25% по-прежнему в наличии, но в остальном меняться могут как категории, так и конкретные ставки кэшбека. Чистая лотерея. В том числе, и «1% за всё» — которого по правилам программы может вовсе не быть. И мне его второй месяц подряд дают только за особые заслуги — в виде сбережений.

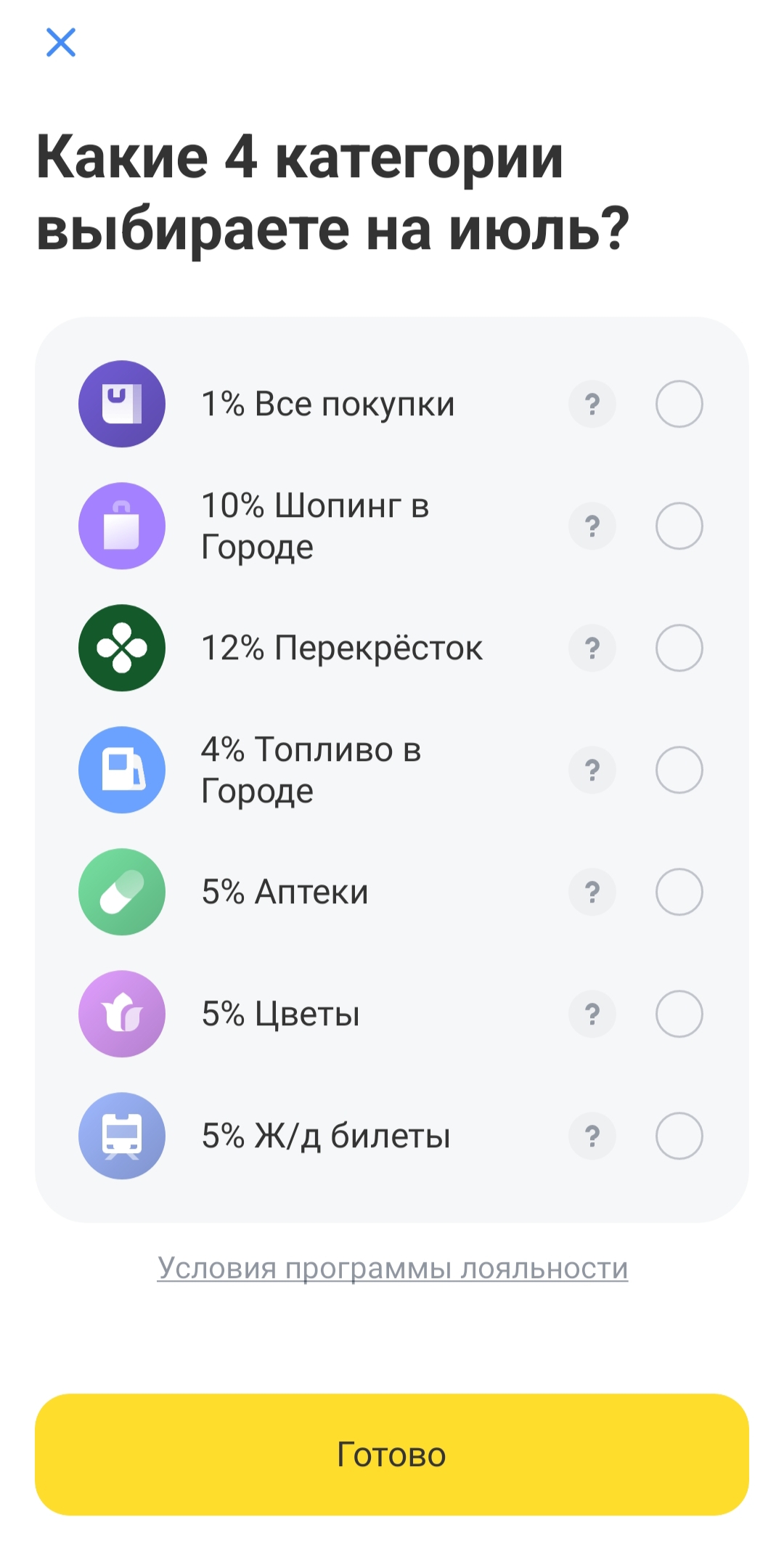

У банка с большой буквы «Т» по крайней мере 1% есть всегда и обязательно. В остальном расстроила поэтапная деградация «Топлива» в собственном сервисе: в мае ещё было 14%, в июне — уже 7%, а в июле — всего 4%. Пока, впрочем, не сильно пугает — есть серьёзные акции в других местах, типа упомянутых 5 рублей от ВТБ и Яндекса, 7% на заправках «Газпромнефти» через СБП, да и мощная акция с 25% кэшбека до дебетовкам «Газпромбанка» идёт до 31 июля (и портит её только максимальный лимит акционного кэшбека в 5000 рублей — зато конкретно на заправках получается вовсе 30%). А далее — посмотрим. Неожиданным подарком, зато, оказались 12% в «Перекрёстке», что сразу же простимулировало сделать там по-быстрому заказ. И закрыть заодно тинькоффскую акцию с начислением 1125 (250 + 375 + 500) рублей за три месяца при трате в каждый месяц от 3000 рублей. В июне «лишний» кэшбек прекрасно просуммировался с акционными 10% (но не более 500 рублей) на AliExpress, а в мае образовался сам собой благодаря 10% на Мегамаркете. В общем, предложения партнёров и прочие акции в настоящее время могут существенно менять общую картину. А могут и не менять. Да и вся эта геймификация (слово, как известно, трёхкоренное) многим сама по себе не нравится — хочется просто спокойно пользоваться теми же картами и получать откат малый, но стабильный, а не скакать по акциям и спецпредложениям. А вот у маркетологов банков и торговых сетей, естественно, обратные задачи. К чему приходится приспосабливаться — или в этом вовсе не участвовать. Тут уж только каждый сам для себя и выбирает путь.

У «Альфы» тоже некоторая деградация по сравнению с июнем, а именно 3% за супермаркеты, вместо 5%, довольно стабильно державшихся более полугода. Кроме того, изменилось наполнение «Кафе и ресторанов» — фастфуд теперь в неё не входит. Однако это не политика банка, а общая тенденция — судя по всему, сети быстропита и примкнувшие к ним сумели пробить снижение ставок эквайринга, на что всем банкам пришлось реагировать. Кто-то просто перестал платить, кто-то сократил размер кэшбека — например, МТС Банк за фастфуд начал возвращать лишь 3%, что стало как бы не первым ухудшением с 2019 года. Впрочем, в случае МТС куда хуже то, что втихую с июня список исключений пополнил MCC 4816, то есть оплата всяких интернет-сервисов — в том числе, и самого по себе доступа к интернету. Жаль — поскольку практически все остальные банки за эти операции кэшбек давно не начисляют, а тут хоть 1% получить можно было. Было. И это я к тому, что в настоящее время даже «стабильные и неизменные» условия могут легко оказаться изменяемыми и нестабильными. Чего уж про изначально лотерейные ежемесячные категории говорить.

Возвращаясь к «Альфе», просто отмечу, что «суперпредложением» с барабаном кэшбека в очередной раз вряд ли воспользуюсь. Вообще на моей памяти с ним только один раз всё было хорошо — когда «выбил» 5% на заправках, просуммировавшиеся с 5% из основных категорий. Один раз. Но, будем надеяться, не последний.

Временное (также — будем надеяться) отсутствие Сбера я решил скомпенсировать картой Ozon. Долго держался, но начали иногда попадаться товары с уже заметными скидками по ней, так что пришлось-таки нажать пару кнопок. Вот с «Яндексом» пока можно и повременить, поскольку до конца года карты «Альфы» в его сервисах обычно работают не хуже родных, а то и лучше — но Ozon меня дожал. В принципе, как дополнительный лотерейный билетик — сгодится. Хотя основное здесь это именно скидки на самом маркетплейсе, но можно и тот же фастфуд сюда подвесить — заодно и не размахивая «основными» картами в первой попавшейся шаурмячной :)

Разве что акция с «Самолётом» на мой взгляд смешная — пользуйся картой и накопи скидку в 5% на квартиру. Это сколько надо по нынешним временам покупать, и где тогда взять оставшиеся 95%? :) Ладно б баллами можно было всю стоимость оплатить — ещё смешнее, зато какая-то мечта и полёт фантазии хотя бы.

И для повышения общей образованности УБРиР. Тут, как видим, практически стабильный набор, а с тех пор, как я карту банка положил на полку, кое-что улучшилось — стало четыре категории вместо трёх, так что что-то можно и покомбинировать. С той же коммуналкой — кэшбека за которую в других местах как правило нет, а тут целых 5%. Но с серьёзным ограничением — не больше 300 рублей, то есть какая однушка «помещается» примерно, а вот что-то большее — нет. Кое-что и ухудшилось. Например, по картам банка кроме перечисленного есть и кэшбек за онлайн-покупки — 5%, но не более 500 рублей (а начинали, помнится, с 1500). Раньше для его получения нужно было подключить опцию «Больше плюсов», которая заодно увеличивала и ставки по накопительным счетам и онлайн-вкладам. Сейчас же у неё остались только последние функции, а 5% за онлайн-покупки начисляется только в рамках подписки My Life+. В чём разница? Комбинированное решение и больше кэшбека давало, и, заодно, стимулировало больше тратить, чтоб получить больше от накоплений — чистый win-win. Теперь же подобный пакет «собирается» двумя платными опциями по 199 рублей каждая. Вместо одной за 99 рублей — во времена, когда я активно банком пользовался. Потом подорожала до 149, а позднее — и до 199, но это всё равно не 398 за две опции. Тем более, что и кэшбек подсокращали, и других неудобств наделали. А так-то на первый взгляд условия почти как три года назад, но, если приглядеться, видны нюансы: берут больше — дают меньше. Это, опять же, к вопросам иллюзии стабильности. Продукт может иногда и рекламные преимущества сохранить, но стать при этом абсолютно другим. Хотя для ряда пользователей остаться небезынтересным, да и более предсказуемым, чем рулетка категорий.

«Открытия» сегодня уже не будет. Просто мне месяц назад позвонили предупредить, что с кредитными картами всё равно что-то решать нужно до 15 июня, я их просто закрыл удалённо, а потом появился баннер, с предложением перевести всё остальное в ВТБ.

Процедура оказалась удобной — в несколько кликов. Остаток бонусного счёта просто сконвертировали в рубли, добавили к прочим денежным средствам — и перевели одним махом. Виртуальная дебетовая Opencard просто превратилась в «Карту для жизни», но старый её счёт в «Открытии» остался жить четыре месяца — ловить возможные входящие переводы.

Из подарков за переход — приветственная ставка 18%

по накопительному счёту на первые три месяца. Её и так дают, но только новым

вкладчикам — у кого в течение предыдущих 180 дней остатки по вкладам и

накопительным счетам не превышали 1000 рублей. А при переходе из «Открытия»

работает безусловно — вне зависимости от наличия вкладов

На этом пока всё. С предыдущей сводкой можно ознакомиться по ссылке, там же глянуть информацию по маю. Исчезновение «Сбербанка», будем надеяться, временное. Можно, конечно, и просто не возиться, а денег заплатить — благо заметно подешевело («СберПрайм Старт» лишь недавно появился), но это не спортивно. Кодекс чести этой игры предписывает не платить банкам ничего, забирая по-максимуму. А это именно давно игра — хотя банки в рекламе нередко предлагают «заработать на кэшбеке». Однако именно заработать на возврате небольшой части от потраченных денег, естественно, невозможно — речь, скорее, идёт о небольшой скидке с обязательных платежей, которую иногда удаётся удачно просуммировать с разными акциями и прочими маркетинговыми мероприятиями. И, раз уж сами банки в эти игры играют, перейдя практически на лотерею с категориями, клиент может заняться тем же самым — просто чтоб скучно не было. В конце концов, за компьютерные игры обычно и вовсе ничего геймеру не платят — а тут хоть что-то :)

Источник: shedevrum.ai

5 комментариев

Добавить комментарий

Под акцию эта комбинация себя окупает если не тратить весь оборот на супермаркеты как раз

Впрочем, в моём случае подписка так и так отбивается, так что думаю не отключать её и после акции даже не пользуясь картой… ну либо оставив её под заправки с аптеками

Добавить комментарий