Февральские новости из мира Union Pay: новая карта банка «Уралсиб» и пара акций «Газпромбанка» и «Русского стандарта»

Ажиотаж вокруг системы UnionPay, начавшийся около года назад, пошел на спад. Как и предполагалось - изначально эти карты воспринимались как альтернатива покинувшим российский рынок Visa и Mastercard, однако быстро выяснилось, что совсем уж прямой и полной заменой таковым они считаться не могут. Основное достоинство, а именно работоспособность как внутри страны, так и за её пределами, никуда не исчезло. Просто универсальность оказалась ограниченной - работают не везде и с кучей нюансов. Но работают. Но полностью принять на себя задачи ушедших в такой степени, чтоб об этом можно было вообще не задумываться, не могут.

В России-то проблем с этими картами нет - но нет их и с любыми выпущенными российскими банками, так что ради только местных платежей связываться с UnionPay попросту незачем. Только если вдруг сами банки наделят карты дополнительными эксклюзивными преимуществами, чего пока нет – раз и так расхватывают. Поэтому дома сейчас вообще «Мир» удобнее прочих, причем можно найти массу вариантов на любой вкус и кошелёк. А вот что касается «забугорья», то во многих популярных (у российского туриста) странах UnionPay работает часто точечно: в каких-то магазинах и банкоматах всё получается, в каких-то нет, так что полагаться на эти карты как основное платежное средство опасно. Где всё хорошо - нам туда не надо. Может быть, возобновление китайского выездного туризма немного улучшит положение дел, но пока так. Тому, кто за границу не ездит вообще, эти карты практически бесполезны - поскольку и популярные (у российского пользователя) онлайн-сервисы с ними тоже редко работают. Кто ездит часто, зачастую предпочитает заводить карты в банках соседних стран - они более предсказуемые. И, кстати, обойтись это может дешевле, чем местный UnionPay - на волне спроса многие банки как ввели достаточно серьезные комиссии за их выдачу и обслуживание, так и не спешат пока приводить тарифы к общему среднему уровню.

Впрочем, положение дел у соседей тоже заметно изменилось за год (сейчас там карты россиянину заводить стало куда сложнее, чем ранее – а нередко не сложнее, но заметно дороже), да и UnionPay бесполезным не является, поэтому тут придется думать самостоятельно. Общее правило – как уже сказал, заводить такую карту просто «чтобы было» не стоит. В расчете на онлайн – на данный момент как правило тоже. А вот если точно ожидаются регулярные самостоятельные выезды (а не пакетом в Турцию раз в год), то не лишне и задуматься. И стоит примерно понимать – что на рынке вообще происходит.

Тем более, к эмиссии карт приступают новые банки – что со временем может привести и к обострению конкуренции, продавив цены и условия. С 23 января этого года к процессу подключился и банк «Уралсиб». Правда беглое изучение тарифов по UnionPay Benefit показывает, что пока они ту самую конкуренцию не ужесточают – поскольку весьма консервативны. В частности, подобно многим, «Уралсиб» берет 5000 рублей (или 100 североамериканских долларов, или 700 юаней – в зависимости от валюты счета) за оформление карты, а со второго года появляется абонентка в 2500 рублей (или 50 долларов, или 450 юаней), что не слишком дешево. Причем в отличие от многих карт банка либо предложений конкурентов здесь нет даже условной бесплатности – платить придется одинаково вне зависимости от оборота или наличия премиального пакета. Но из интересного – три валюты на выбор, причем в юанях это как бы не третье предложение на рынке, а остальные два («Приморье» и «Примсоцбанк») в европейской части страны почти не представлены. Почему это важно? Поскольку сейчас расчет с системой идет именно в юанях (доллары с прошлого года не в ходу), это уменьшает количество разных конвертаций. Хотя и понятно, что китайскую валюту всё равно придется где-то брать, но можно ее заранее и накапливать. Правда набор юаневых инструментов в банке пока оставляет желать лучшего – с декабря появился вклад в юанях, но только на два года, а накопительные и текущие счета в этой валюте не открываются. Надо дорабатывать.

Еще заманивают кэшбеком до 3%, но бонусная программа у «Уралсиба» хоть в целом неплоха, но не без подводных камней. На деле пользуясь только дебетовыми картами банка (и этой, в частности) получить можно только 1% кэшбека. Для двух процентов требуется премиальный пакет или кредитная карта, по которой хотя бы на один день в месяц уходить в минус ниже 30 тысяч рублей, либо иметь действующий кредит с задолженностью не менее 200 тысяч рублей. А вот чтобы выходило 3%, нужен уже и премиальный пакет, и кредитный продукт одновременно. Поэтому новая карта в первую очередь будет интересна действующим клиентам – особенно действующим премиальным клиентам. Вот тут всё одно к одному складывается, да и стоимость обслуживания окажется не такой уж большой на общем фоне, обеспечив держателя заодно и пригодной для заграничного использования картой. Но и даже в данном случае не исключено, что конкретно UnionPay лучше будет завести в другом банке. Поскольку кроме платы за обслуживание есть у предложения «Уралсиба» и дополнительные недостатки. Например, достаточно высокая комиссия за получение валюты в банкоматах как внутри страны, так и за ее пределами (что в этом случае актуальнее) – целых 5%, причем вне зависимости от валюты карты. Кроме того, она пока не работает в интернете на иностранных сайтах. У некоторых других российских эмитентов UnionPay сейчас те же ограничения – но от этого не легче.

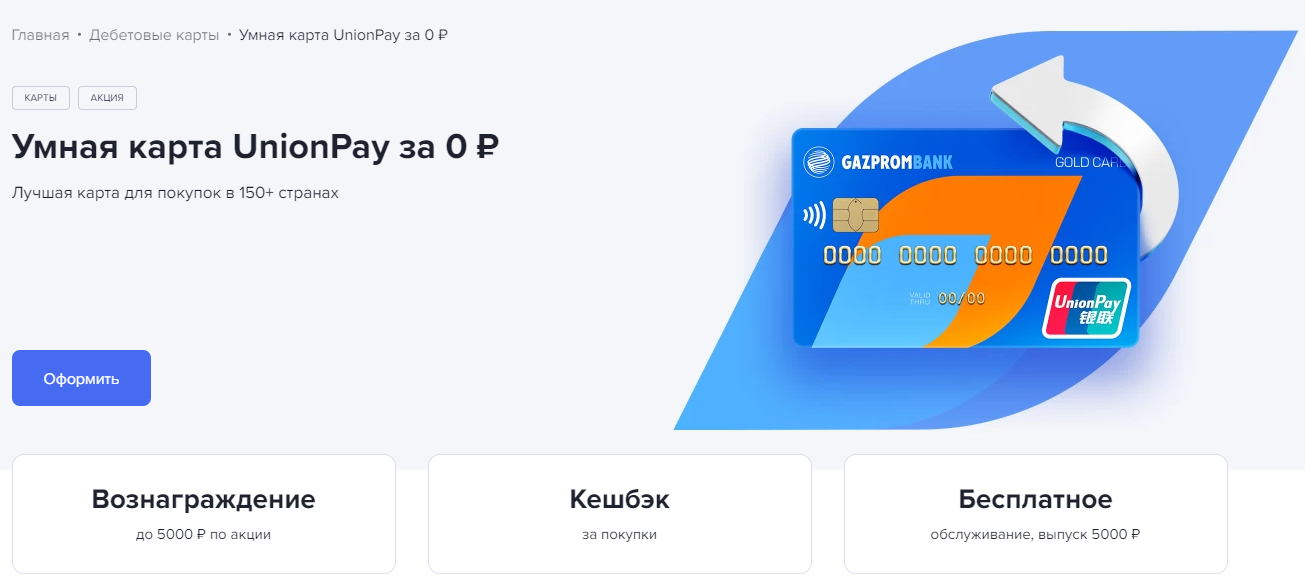

Поэтому, повторюсь, идти в «Уралсиб» специально за UnionPay Benefit большого смысла нет. И активному пользователю других продуктов банка вполне возможно больше понравятся предложения конкурентов. Например, «Умная карта UnionPay» от «Газпромбанка» - интересна тем, что, в отличие от большинства предложений на рынке, ее в принципе можно завести и на всякий случай. Просто потому, что обслуживание безусловно бесплатное – придется только один раз заплатить за выпуск карты. Но заплатить. Но один раз. Но придется. И это, естественно, по идее ее получения на всякий случай бьет сильно – а вдруг не пригодится, а деньги уже уплачены. На этот случай в банке есть акция, в рамках которой плату за выпуск карты можно частично или даже полностью вернуть.

Вообще говоря, уже вторая такая. Первая шла с 1 ноября прошлого года до 31 января этого – и про нее я уже писал. Там же и особенностей карты касался – далеко не все из которых столь же приятны, как бесплатное обслуживание – в частности, за операции за пределами РФ кэшбек не выплачивается, что для продукта, который и нужен-то преимущественно для такого использования крайне неудобно. Но это уже детали – главной, повторюсь, является сама принципиальная возможность такого использования, что для карт других систем, выпущенным российскими банками априори не выполняется. А тут с массой оговорок, но есть такая.

Сама же новая акция похожа на предыдущую, но... лучше было приходить вчера. Тогда, напомню, нужно было получить карту в указанный период, а затем в течение трех месяцев из первых четырех после ее получения тратить по 50 или 10 тысяч в месяц. В первом случае банк возвращал все 5000 за оформление карты, во втором – 3000. И сейчас почти также, только период с 1 февраля по 30 апреля. Но и суммы уже другие: для возврата 3000 нужно тратить по 30 тысяч в течение трех месяцев, а для 5000 – все 100! Последнее – фактически заградительный тариф, поскольку далеко выходит за среднестатистические рамки. Впрочем, и лайт-условие теперь совсем не «лайт»: учитывая, что список подходящих операций ограничен (там традиционно нет ни коммуналки, ни услуг связи, ни покупки телефонов и т. п.) выдерживать оборот в 30 тысяч в течение трех месяцев не так-то просто. Да и получится при этом всего-то 3000 рублей – к чему, конечно, добавится и «стандартный» кэшбек (по ещё более ограниченному списку категорий – как уже писал в прошлый раз и опять повторю у «Газпромбанка» фактически белый список, куда не входят такие популярные категории, как заправки и некоторые другие – а уж о ЖКХ и говорить не приходится), но все равно мало и сложно всё.

Еще и тариф «Универсальный» с 1 февраля немного попортили – теперь все переводы платные, кроме обязательного лимита в 100 тысяч через СБП. «Вернуть» возможность переводить до 30 тысяч в месяц по номеру карты можно при оформлении платной подписки. Заодно это повысит бесплатный лимит СБП до 150 тысяч, а количество бесплатных получений наличных в «чужих» банкоматах с трёх до пяти в месяц (но при сохранении общего лимита в 100 тысяч рублей) – да и уведомления станут бесплатными. Но стоит подписка 199 рублей в месяц. Либо бесплатно, но при наличии комплексной подписки «Огонь», которая стоит... тоже 199 рублей в месяц. В общем ощущения от последних новостей двоякие – с одной стороны, акция есть, с другой – предыдущая была намного лучше и тариф по карте был немного лучше. А раз уже было лучше, то так и тянет не спешить, а подождать. Количество игроков на этом рынке растет – значит, дождемся мы и новых хороших акций.

А что делать, если ждать не хочется? Например, намечается уже в марте поездка заграничная. В идеале – в страну, где с UnionPay всё хорошо, типа любимого многими Таиланда. И хочется прихватить с собой на всякий случай и такую карту как одно из платежных средств. Да нет проблем – на этот случай есть акция от «Русского стандарта» с простыми и одновременно сложными условиями. Простыми – поскольку для возврата комиссии за оформление в феврале (которая по «барсуковской» дебетовке составляет 3000 рублей) потребуется сделать всего одну покупку до конца марта. Сложными – поскольку это должна быть именно покупка в заграничном магазине. Настоящем – а не через интернет. Но если это условие выполнить возможность есть, то получится бесплатный выпуск и первый год использования карты, да ещё и с доставкой в любую точку России. Года точно хватит, чтобы определиться – нужна ли карта или не слишком. Кэшбек тут тоже есть – но, как и у «Газпромбанка», только «дома». Зато и по условиям не такой зажатый, чем иногда можно с успехом пользоваться. Если же выяснится, что толку с карты мало (а это вопрос во многом индивидуальный), лучше будет ближе к концу года закрыть – в рамках акции возвращается комиссия за оформление, но карта бесплатной не становится: со второго года нужно платить те же 3000 в год. Если окажется нужна, то можно и оставить – и даже дополнительные карты для членов семьи оформить: стоить это будет всего 500 рублей в год за каждую.

В общем, как видим, жизнь в этом сегменте рынка продолжается. Предложений становится больше, так что и условия постепенно улучшаются. Ничего похожего на взлетевшие год назад до 10-15 тысяч рублей комиссии просто за факт получения карты не наблюдается – появляются уже условия с бесплатной выдачей, а то и дальнейшим обслуживанием заодно. И будет их, наверняка, только больше – так что спешить в любом случае не стоит. Сами карты постепенно из экзотики превращаются в привычное платежное средство. Которое от других, повторюсь, выгодно отличает работоспособность и в России, и за границей. В последнем случае не повсеместно и со многими нюансами – но это лучше, чем ничего.

1 комментарий

Добавить комментарий

Добавить комментарий