Оценка криптовалют с точки зрения стоимостного инвестирования

В мире финансов и инвестиций криптовалюты представляют собой относительно новый и динамично развивающийся класс активов. Вместе с тем алгоритмы оценки активов и принятие решений об инвестировании, выработанные десятилетиями на классических финансовых рынках, можно применить к криптовалютам с некоторыми оговорками. В данной статье мы поговорим о такой стратегии, как стоимостное инвестирование и оценке криптовалют через его призму.

Стоимостное инвестирование — это подход к инвестированию, основанный на оценке внутренней стоимости актива, и его сравнении с текущей рыночной ценой. Инвесторы, применяющие этот метод, ищут активы, которые торгуются ниже их внутренней стоимости, считая такие активы потенциально недооцененными, и ожидают, что их цена со временем вырастет до более соответствующего уровня. Данный подход требует долгосрочного или среднесрочного удержания актива, и основной акцент делается на фундаментальных факторах, а не на краткосрочных изменениях рыночной цены и настроений инвесторов.

Стратегия стоимостного инвестирования в криптовалютах подразумевает массу допущений в оценке и не имеет доказанной эффективности, как в случае с акциями. Также необходимо учитывать ряд факторов при инвестициях в этот класс активов.

Высокая волатильность:криптовалюты обычно характеризуются большей волатильностью, что означает более высокий уровень риска в сравнении с традиционными активами. Инвесторы в криптовалюты должны быть готовы к значительным колебаниям цены.

Новые технологии: криптовалюты основаны на новых технологиях, таких как блокчейн, криптография, смарт-контракты, что создает уникальные возможности для прорывных проектов. Понимание этих технологий и их потенциала играет ключевую роль в оценке криптовалют. При этом, конечно, метод инвестиций «в рост» (growth investing) подходит для крипторынка в большей степени.

Отсутствие регулирования:рынок криптовалют в России не подкреплен исчерпывающей законодательной базой, что может привести к нестабильности и неопределенности для инвесторов. Отсутствие защиты и гарантий также делает инвестирование в криптовалюты более рискованным.

Глобальный и круглосуточный рынок: Рынок криптовалют работает круглосуточно и доступен для инвесторов со всего мира. Это создает возможности для торговли в любое время суток, но также увеличивает риск потери контроля за инвестициями.

Иная сущность актива: Криптовалюты сильно отличаются от акций компаний тем, что не дают права владения бизнесом и получения дивидендов* (доли прибыли компании). Владельцы криптовалют получают иные права и возможность генерации прибыли от удержания и использования монеты.

*Небольшое количество токенов напрямую предоставляет возможность получать часть прибыли протокола (например, комиссионных). При этом создатели таких монет неизбежно столкнутся с претензиями регуляторов относительно наличия признаков ценной бумаги у данного актива, с последующим применением ответственности за нарушения закона о ценных бумагах той или иной юрисдикции.

В целом, стоимостное инвестирование в криптовалюты требует высокого уровня понимания технологий в области компьютерной техники, блокчейна и финансов.

Разнообразие криптовалют на рынке требует их правильной классификации для оценки инвестиционной привлекательности.

Классификация криптовалют

Криптовалюты — это виртуальные единицы, функционирующие на базе открытых блокчейнов. Их можно разделить на две большие категории — монеты и токены.

Монеты (цифровые валюты)

Монеты (coin), в отличие от токенов, являются неотъемлемым элементом открытых блокчейнов, необходимым для поддержания работоспособности сети. Их можно разделить на две основных подкатегории: хранение стоимости и инфраструктура.

Биткоин относится к первой подкатегории и применяется для вознаграждения майнеров — участников сети, которые своими мощностями обеспечивают работу, и, прежде всего, безопасность блокчейна. Развиваясь как средство платежа, данную функцию монета выполнить не смогла, ввиду нестабильности курса относительно «твёрдых» фиатных валют, и сложности в использовании ПО для большинства людей. Фактически, благодаря прописанной в исходном коде ограниченной эмиссии монеты, она стала средством хранения стоимости и защиты от инфляции, но не платёжным средством. На основе исходного кода Биткоина было создано ещё несколько криптовалют, таких как Litecoin и Bitcoin cash.

Инфраструктурные монеты функционируют в блокчейнах с интегрированной системой микропрограмм — смарт-контрактов, которая позволяет создавать приложения на базе блокчейна. Примерами таких монет являются Ether(ETH), Solana(SOL), Dot (DOT), и другие. Их цена напрямую зависит от популярности децентрализованных приложений, количества транзакций в сети, и объёма криптовалюты, размещаемой в смарт-контрактах в долларовом эквиваленте.

Токены

Токены (token) — это виртуальные единицы, которые выпускаются на базе инфраструктурных блокчейнов. С технической точки зрения, токен это один из вариантов смарт-контракта. То есть микропрограмма выпускает виртуальные единицы, которые могут быть привязаны к тому или иному адресу в блокчейне.

Создатель токена в свою очередь может дать этой единице (единицам) те или иные функции, а держателям определённые права. При этом степень контроля над перемещениями токенов зависит от смарт-контракта (некоторые токены могут быть заморожены на адресах, то есть фактически заблокированы против воли владельца адреса).

Токен может иметь обеспечение. Самый яркий пример таких токенов — это стейблкоины (stablecoin)*. Такая криптовалюта привязана по стоимости к валюте (как правило к долларам США) за счёт обеспечения реальными активами (чаще всего валютой и ценными бумагами) через обязательства компании эмитента выдать доллары взамен купленных вами токенов. Есть примеры выпуска токенизированных облигаций и других ценных бумаг, стоимость которых на рынке будет коррелировать с базовым активом.

*В терминологии, на данный момент, есть много путаницы, и то, что технически является токеном, на многих ресурсах может быть названо монетой, и наоборот.

Касательно Security токенов или токенов-ценных бумаг, в интернете вы можете найти такие их русскоязычные определения как ЦФА (цифровые финансовые активы) или ГЦП (гибридные цифровые права). Действительно это близкие понятия, но как правило при упоминании ЦФА и ГЦП имеются в виду активы, выпускаемые «операторами выпуска ЦФА», включенными в соответствующий реестр банка РФ. Данные компании выпускают цифровые активы в рамках своих закрытых блокчейнов, и к криптовалютам это никак не относится.

Большая часть токенов не имеют обеспечения, но обладают полезностью или вариантом использования (utility) в рамках определённой экосистемы. Например, скидки на биржевые комиссии, возможность участия в голосовании по вопросам работы того или иного децентрализованного приложения (например, криптобиржи), повышенное вознаграждение за предоставление ликвидности, и так далее.

Есть и монеты у которых отсутствует utility — это мемкоины и большинство NFT. Их часто называют токенами сообщества (community token), а ценообразование, как правило, зависит только от хайпа и степени жадности команды создателей токена.

Факторный анализ и мультипликаторы

Для работы со стоимостным инвестированием необходимо действовать следующим образом:

- опираться на внутреннюю стоимость актива (intrinsic value), основанную на фундаментальных показателях и будущих денежных потоках;

- рассматривать актив со значительным дисконтом по отношению к его внутренней стоимости (граница безопасности);

- готовиться к длительным просадкам и отсутствию роста монеты;

- игнорировать сентимент и краткосрочные тренды;

- смотреть только на фундаментальные показатели.

Я основываюсь на предположении, что создатели монет заинтересованы в росте их стоимости и генерируют прибыль, наращивая долю владения активом с целью последующей продажи.

Стоит сказать, что в рамках данной статьи мы оценим только монеты инфраструктурных блокчейнов первого уровня, так как методики расчетов будут значительно отличатся между разными категориями в зависимости от применения монеты. Например, будет некорректным сравнивать монету Ether (ETH) с токеном платформы AAVE, так как у них разная сущность и функции.

Для получения данных я воспользовался сервисом Token Terminal, где содержаться сведения о комиссиях, средних ценах, циркулирующем предложении по выбранным для сравнения сетям.

Внутренняя стоимость

Мы будем исходить из того, что выручка создателей блокчейна и/или валидаторов сети (в некоторых случаях это одна и та же группа лиц) складывается из комиссионных, которые платят пользователи в нативных монетах блокчейна.

Мы можем получить данные о комиссиях, которые выплатили пользователи, проследить динамику роста показателя, и подсчитать внутреннюю стоимость монеты. В некоторых случаях вся выручка не продаётся в рынок, а сжигается, то есть перемещается на «мертвые» адреса с которых вывести монеты невозможно. Таким образом, происходит снижение циркулирующего предложения монет, и поддержание стоимости актива, что похоже на выплату дивидендов, только в такой форме.

В мире финансов используется несколько подходов для оценки внутренней стоимости. Я решил взять самый понятный, и простой — сколько компания может принести прибыли в течение 10 лет.

У нас нет данных о прибыли, только выручка, так как мы не знаем сколько тратят валидаторы на покупку или аренду серверов и работу разработчиков, а также другие расходы. Нам нужно вычесть из этого значения выплаты по безрисковой ставке, которая равна доходностям 10-летних американских treasuries. Ставка составляет 4.5% годовых, на данным момент.

*ETH 2.0 выделен отдельно, так как в 2022 г. в блокчейне сменился алгоритм консенсуса, и прирост выручки уменьшается от года к году.

В таблице собраны основные метрики, которые нам понадобятся для оценки.

Циркулирующее предложение — количество монет, которые обращаются на рынке, и находятся в руках инвесторов. Аналогично акциям в обращении (Free float) на фондовом рынке.

Капитализация — количество монет в обращении умноженное на их рыночную, в нашем случае среднегодовую, цену.

Средняя цена — средняя цена монеты за 2023 г.

Выручка на монету — мультипликатор созданный по мотивам EPS (earnings per share). Отражает объём годовой выручки на одну монету. Расчёт: выручка / количество монет в обращении.

Отношение капитализации к выручке отражает сколько годовых выручек нужно, чтобы окупить капитализацию.

Медианный прирост выручки отражает изменение выручки от года к году на доступных исторических данных. Если есть данные об изменении выручки за N лет, то берётся медианное значение из ряда чисел. Множителе меньше 1 говорит о постепенном снижении выручки от года к году. Например, в блокчейне TRON с 2018 по 2023 год медианный прирост выручки (комиссий) составляет 1,67 или 67%.

Процентные выплаты: за 10 лет при ставке 4.5% на весь капитал, то есть на капитализацию 2023 г.

Внутренняя стоимость — сумма выручек* блокчейна за 10 лет за вычетом ставки дисконтирования (процентных выплат).

*Как уже говорилось ранее, при невозможности рассчитать затраты, будем опираться на выручку вместо прибыли.

Справедливая стоимость монеты выявляется при делении внутренней стоимости всех монет на количество монет в обращении*.

*В данных расчётах не учитывалось увеличение монет в обращении.

Граница безопасности

Рассчитав внутреннюю стоимость, мы можем выявить справедливую цену монеты.

Основываясь на денежных потоках видно, что сильно недооценёнными являются TRON, Aptos и Polygon. Что касается ETH, то момент спорный, так как сеть претерпела значительные изменения в 2022 г., и те данные по приросту выручки, которые появились после перехода на Proof-of-Stake пока не очень радуют. Если брать данные о приросте за период с Proof-of-Work, то цифры получаются какие-то космические, и, конечно, сеть не сможет расти такими темпами.

Вполне возможно мы никогда не увидим таких ценовых уровней как на картинке, но зато мы можем выявить явных фаворитов и претендентов на долгосрочный рост при сохранении динамики количества транзакций и комиссионных отчислений.

В случае когда по нашим расчётам актив неооценён на тысячи процентов, это даёт определённую «границу безопасности», так как мы не ожидаем существенного падения при такой низкой оценке рынком.

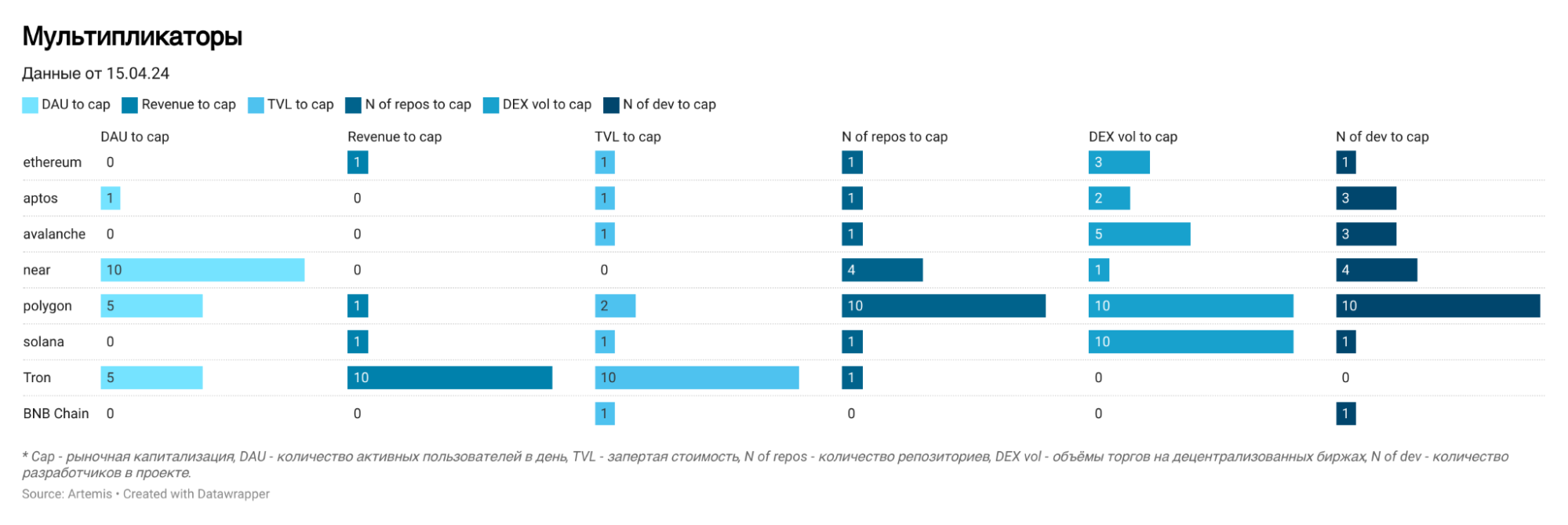

Другие метрики

Мы можем сравнить отношение различных метрик с капитализацией, чтобы разобраться, какие параметры могут помочь оценить актив.

Расшифровка столбцов таблицы:

- Cap — рыночная капитализация;

- DAU — количество активных пользователей в день;

- TVL — запертая стоимость (количество криптовалюты в долларовом эквиваленте, депонированное в смарт-контракты сети);

- DEX vol — объёмы торгов на децентрализованных биржах;

- N of dev — количество разработчиков в проекте;

- N of repos — количество репозиториев.

Взяв данные с платформы Artemis, удалось подсчитать соотношение вышеуказанных параметров к рыночной капитализации по каждому блокчейну. Далее я визуализировал это в виде шкалы от 1 до 10. Каждую колонку стоит рассматривать по отдельности.

Мы можем увидеть, что лидирующие позиции по разным категориям занимают TRON и Polygon, так что это дополнительные очки к инвестиционной привлекательности.

Заключение

Стоимостное инвестирование в криптовалюту требует тщательного анализа и понимания рисков. Успешные инвесторы учитывают не только текущие тенденции на рынке, но и фундаментальные аспекты проекта, его уникальные характеристики и потенциал для роста в долгосрочной перспективе. Основываясь на этом, они принимают решения, распределяя свой капитал между различными активами и диверсифицируя свой портфель. Важно помнить, что криптовалюта — это высокорискованный актив, и вложения в нее могут быть подвержены значительным колебаниям, даже если анализ актива указывает на большую потребность рынка в данном проекте и на перспективы роста.

Данная статья не является инвестиционной рекомендацией.

Источник: ru.freepik.com

0 комментариев

Добавить комментарий