Банк «Открытие» с марта улучшает условия бонусной программы по своим картам. Но воспользоваться этим смогут не все

Банки регулярно меняют условия программ лояльности по своим картам, что немудрено – постоянно меняются глобальные рыночные условия, да и всякие обнаруженные «дыры» в конкретных тарифах нужно прикрывать. Но и первого достаточно. В том числе, и для того, чтобы со временем кэшбек вообще отмер как класс. Банковский, во всяком случае – магазинный-то останется. Так что с учетом тенденций понятно – в какую сторону обычно меняются тарифы: приятные новости случаются редко. Чаще всего в виде запуска какого-то нового продукта с очень красивыми стартовыми условиями – а далее они начинают плавно ухудшаться. Улучшения же по уже действующим продуктам крайне редки. Но иногда случаются и они. Хотя и тут обычно не обходится без подводных камней – на вид всё шоколадно и цвет соответствующий, но если начать принюхиваться...

Впрочем, все такие ситуации имеет смысл рассматривать конкретно – во избежание как несбыточных ожиданий, так и упущенных выгод. Сегодня повод для этого есть – банк «Открытие» с 1 марта решил переработать условия своей программы лояльности «МАКС». И из вступления понятно, что это один из тех редких случаев, когда условия вроде бы улучшились. Во всяком случае, так оно выглядит на первый взгляд, но дьявол всегда кроется в деталях. При этом на какую-то незыблемость новых условий рассчитывать не стоит. И потому, что это далеко не первое существенное изменение условий программы лояльности. И потому, что банк постепенно прекращает независимую жизнь, сливаясь с ВТБ и РНКБ в единый конгломерат. Собственно, процесс уже запущен, однако по прогнозам его участников как минимум до конца года продукты останутся независимыми, равно как и программы лояльности по ним тоже. Много это или мало? С точки зрения долговременного планирования всего девять месяцев ничего не решают. С точки зрения конкретно банковского рынка – практически вечность. Тут иногда и за несколько месяцев всё серьезно меняется непредсказуемым образом. Например, в прошлом году весной ЦБ ввел ограничения комиссий на социально-значимые операции – и многие банки (включая и «открывашку») кэшбек урезали. А осенью вернули его в нормальное состояние уже не все – хотя «Открытие» это сделало, по крайней мере. Вывод? Сложно рассчитывать на что-то длительное, поскольку зависят условия не только от непосредственных исполнителей. Исходя из этого и стоит планировать. Стоит ли? В некоторых случаях да. Но не всем. Но изучить тему стоит – а то вдруг кто-то именно такое и искал.

Чтобы разобраться со всеми возникающими вопросами, сначала в виде краткой справки пройдемся по карточным продуктам «Открытия». Основных – четыре: дебетовая и кредитная карты Opencard, кредитная карта «120 дней» и кредитная же «Всё что надо». «120 дней» - вообще без кэшбека, так что ее держателей изменения программы лояльности не затрагивают. А «Всё что надо» - отличный продукт и с большим кэшбеком, и с длинным грейс-периодом, но тоже пролетающий мимо массового пользователя. Просто потому, что стоит 1490 рублей в месяц, что многовато. Для бесплатности обслуживания нужно иметь как минимум статус «Light Премиум», то есть держать на счетах в банке не менее двух миллионов рублей. Да и то – доступно такое только в регионах, а в столичных округах минимальным является «Премиум», но он уже от трех миллионов. И для премиальщиков есть свои дебетовые карты Opencard Premium, отличающиеся ставкой кэшбека. Однако в целом это предложение не для всех. Более-менее массово доступным можно считать статус «Плюс» - который на параметры программы лояльности тоже влияет положительно (как и взрослые), пусть и слабее, зато можно ограничиться «всего» половинкой миллиона. Поэтому дальше, чтоб не путаться я упор буду делать именно на массовые вариантами – то есть Opencard «безо всего» либо со статусом «Плюс». Все условия для премиальных клиентов хоть немного, но лучше, но и клиентов таких намного меньше. А главный вопрос сегодня, все же, не условия премиального обслуживания, а новые опции программы лояльности.

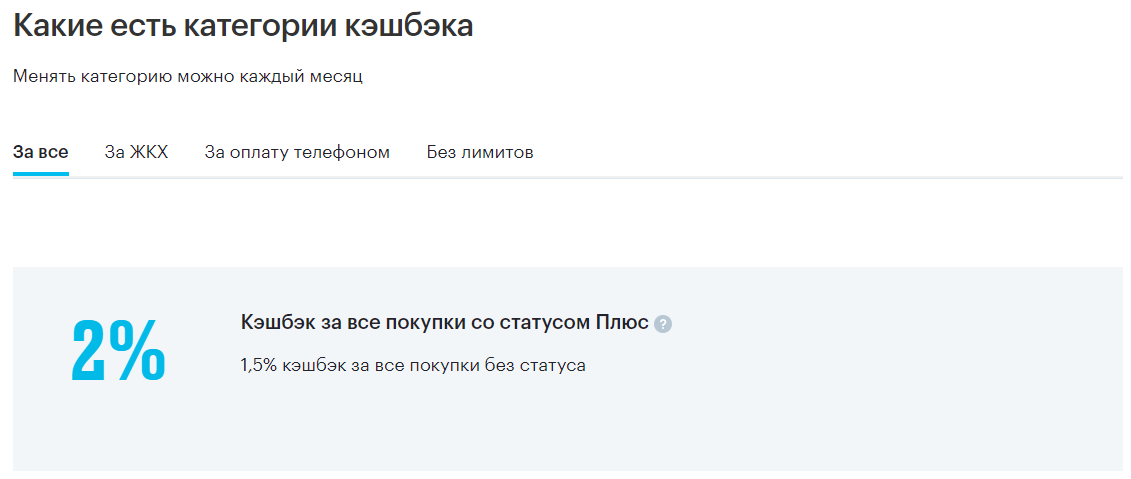

Какие вообще доступны? Базовой (до 1 марта – единственной) является «За всё» - когда начисляется 1,5% за любые операции, кроме входящих в список исключений, всем, а статусы начиная с «Плюса» увеличивают ставку до 2%. Список исключений традиционный для подобных продуктов:

- Квази-кэш: 6012,6050,6051,6529,6530,9754

- Денежные переводы: 4829, 6534, 6536, 6537, 6538

- Брокерские операции / Сделки по финансированию: 6010, 6211,6540

- Оплата сделки: 6531,6532,6533

- Оплата услуг связи: 4812,4813,4814; 4816

- Оплата коммунальных услуг, налоговых платежей, штрафов: 4784,4900,7276,9311,9222

- Различные магазины и специальные розничные магазины: 5999

- Неклассифицированные услуги: 7299, 7399

- Казино: 7995,9754

- Платежи по залогам и облигациям 9223

- Профессиональные услуги: нигде более не классифицированные: 8999

- Услуги курьера – по воздуху и на земле, агентство по отправке грузов: 4215

- Табачные магазины: 5993

- Рекламные услуги: 7311

- Программирование, обработка данных, проектирование интегрированных систем: 7372

- Государственные услуги – нигде более не классифицированные: 9399

- Услуги страховых компаний: 6300

- Прямой маркетинг – страховые услуги: 5960

Но это не единственное, что ограничивает кэшбек. Во-первых, округление – каждая подходящая операция усекается до суммы, кратной 100 рублям, а уже к ней применяется процентная ставка. То есть 99 рублей 99 копеек это еще ничего вообще, а 790 рублей например дадут ₽10,5 кэшбека, а не ₽11,85 (считая по 1,5%). Во-вторых, кэшбек менее 150 рублей в месяц (в сумме) не выплачивается. В-третьих, есть и ограничения сверху. По-умолчанию – 3000 рублей, а со статусом «Плюс» – 5000 рублей. Точнее, для начала всё это не рубли, а вообще баллы, но превращаются в деньги они легко – можно компенсировать любые покупки стоимостью от 1500 рублей за последние 30 дней. Это наиболее простой и универсальный способ монетизации – есть и другие, но более экзотичные. Например, можно потратить баллы на собственном туристическом портале банка, причем оплатив ими какой-нибудь авиабилет как целиком, так и его часть. Но часть – не очень выгодно, поскольку цены там немножко завышены сравнительно с прямыми предложениями от транспортников. А вот при полной оплате «Открытие» дает скидку в 20%, и это уже может оказаться дешевле, чем напрямую. В общем, с тратами проблем нет – лишь бы давали побольше. И база, как уже говорил не раз, немного лучше среднерыночного уровня.

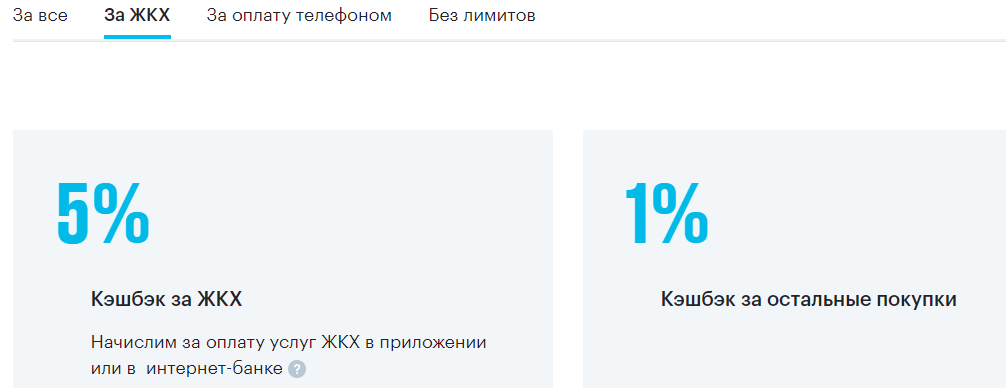

Можно ли тут что-то улучшить? В принципе да – но есть нюансы. Например, категория «За ЖКХ» на первый взгляд выглядит интересно – по ней базовая ставка снижается до 1%, зато появляется указанное в названии: 5% кэшбека за услуги ЖКХ. От таких платежей ни одному взрослому человеку не увернуться, но они как правило не бонусируемые уже давно. Некоторые банки дают 1%, 4% можно отжать у «Синары», но посредством платной опции за 399 рублей в месяц (так что только ради коммуналки подключать такую далеко не всем интересно), единственное известное мне предложение 5% без вычурных условий – УБРиР My Life, но там по коду 4900 есть ограничение в 500 рублей в месяц. То есть больше 10 тысяч по этим категориям тратить нет смысла, а этого в современных условиях часто мало. Вот и, казалось бы, решение проблемы – если не самостоятельное, то дополнительное. И пусть даже имеется ввиду не оплата картой где угодно, а только мобильное приложение или ИБ – поставщиков там очень много, так что большинство клиентов нужного найдет, а значит и дополнительную копейку заработает.

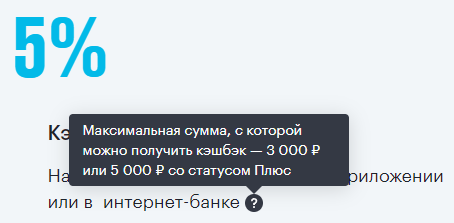

Ну да, конечно. У «Открытия» ограничения еще более суровые: по коммунальной категории кэшбек платится с не более чем 3000 рублей. Либо с 5000 с опцией «Плюс», хотя еще непонятно – что тут большее издевательство. Нет – и 150 рублей в месяц тоже деньги, конечно, но заводить ради них карту как-то уже перебор. Даже бесплатно. Тем более, что, напомню, отоварить баллами можно покупку от полутора тысяч, то есть копить их в этом случае почти год придется. А если пользоваться для всего, то кэшбек за коммуналку не лишний, но и его мало, и за другие покупки меньше получим. Конкретный пример на пальцах: молодой одинокий хипстер живет в однушке и платит за ЖКХ тысяч пять в месяц, а на все остальные траты приходится 30 тысяч. Но при таком раскладе получит он по обеим опциям («За всё» и «За ЖКХ») ровно 450 рублей: либо за эти основные траты по ставке 1,5%, либо за них будет всего 300 рублей (поскольку 1%), к которым добавится еще 150 за коммуналку. Вот если расходы по прочим категориям 20 тысяч, то тут дополнительные 50 рублей в месяц появятся – бешеная прибыль :) В общем, чем больше тратишь на «обычные» покупки, тем меньше смысла в кэшбеке за ЖКХ. А если карту использовать только для него, так устанешь тот кэшбек копить.

Поэтому в текущем исполнении неинтересно. Чтоб стало интересно, нужно всего-то более совместимые с жизнью лимиты установить. В принципе, для премиальных клиентов ограничения мягче, но максимальные в данном случае 15 тысяч рублей выглядят совсем уж насмешкой. Ладно б еще их давали держателям карты «Всё что надо» без потери в «основном» кэшбеке – было бы приятным бонусом. Только вот даже по этой карте при включенной опции «За ЖКХ» он превращается в 1%, что совсем уж ни в какие ворота не лезет. Пока проходим мимо.

Следующая остановка – «За оплату телефоном». Очень простая – при ее выборе кэшбек на покупки самой «физической» картой снижается на 0,5%, зато к платежам через Samsung Pay или Mir Pay добавляются те самые 0,5%. Остальные условия – как «За всё», то есть сохраняются и те же лимиты, и дополнительные 0,5% за «Плюс» есть, но распространяются уже исключительно на *Pay. Выглядит прекрасно – ведь позволяет получить 2,5% за большинство покупок по бесплатной Opencard, ограничившись вложениями всего в 500 тысяч рублей (которые никуда не пропадут, да ещё и свою копейку принесут – по некоторым вкладам сейчас банк платит чуть выше среднерыночного процента), а в других местах столько не дадут. Единственная потеря – операции в интернете, но и по ним условия в принципе приемлемыми остаются. Да и платил я недавно за парковку в аэропорту Домодедово на веб-сайте, но через Mir Pay – постепенно и это направление начинают прорабатывать как оказалось. Пока еще слабо и точечно, но лед тронулся.

Что здесь-то может пойти не так? Следите за руками – у «Открытия» до сих пор все кредитные Opencard это либо Visa, либо Mastercard. Чаще первое. И даже та же «Всё что надо» пока Visa Signature. Так что эта опция в отличие от предыдущей интересная – но только для пользователей дебетовых карт. Вот там давно уже освоен выпуск как основных, так и дополнительных «Мир» и «Мир Supreme». И «120 дней» уже тоже перевели на «Мир», но, напомню, по этой карте кэшбека вообще нет, так что и про опции говорить нет смысла. В общем пока такая возможность увеличить кэшбек пользователям кредитных карт недоступна. А вот в паре с дебетовками – будет работать.

Это же касается и последней категории – «Без лимитов». Ограничений здесь действительно поменьше, чем в прочих случаях: например, отменяется минимальный и максимальный пороги начисления, то есть не обязательно набирать 150 рублей в месяц. Правда это достаточно слабое утешение – в очередной раз напоминаю, что компенсировать можно лишь покупку от 1500 рублей, что мелкими порциями набираться будет очень уж долго. Вот тем клиентам, у которых то густо, то пусто, может быть интересно. Равно как и то, что в этой категории кэшбек всего 1%, зато распространяется и на операции оплаты через СБП. Их сейчас почти никто не бонусирует – в прошлом году 1% фантиками давал «МТС Банк», но и он в декабре с этой практикой закончил. Понятно почему – эквайринговые комиссии в это случае не превышают 0,7%, так что и при 1% кэшбека экономика на длинном интервале не сойдется. А на коротком к СБПэй клиентов нужно приучать – вот в «Открытии» на это деньги пока и нашлись. Но проблема в том, что в нем к счетам кредитных карт СБП на данный момент вообще не подключается – ни для переводов, ни для платежей. Ругать «открывашку» за такой подход особо не с руки – в большинстве банков эта же проблема наблюдается. Ее точно нет в «Авангарде или «МТС Банке», но есть, например, и у таких известных апологетов СБПэй, как «Русский стандарт». Или ВТБ. И многих, многих других... Возможно, что в скором времени в «Открытии» планируют эту проблему решить, но пока упоминание «безлимитной» опции в тарифах по кредитной Opencard или «Всё что надо» выглядит насмешкой: главным ее плюсом воспользоваться не удастся. А что нет лимитов, так это, по-моему, не так уж и важно – до максимального не так уж и просто допрыгнуть (особенно при сниженной до 1% ставке), а если заботит минимальный, то нет особого смысла вообще обращать внимания на кэшбек: больно уж суммы смешные. Разве что если карту выдали на работе для получения небольшой зарплаты, которая еще и тратится в основном не по ней – тогда хоть что-то в придачу может стать интереснее, чем ничего. Но это не повод получать карту самостоятельно. И категории-исключения по карточным операциям тут тоже не меняются – ладно б за ту же коммуналку или пополнение мобильников кэшбек начинали платить, так нет же этого.

В общем, как я уже и намекал в начале, при детальном изучении новых опций картина пока получается куда менее радужной, чем выглядит на первый взгляд. Во всяком случае для пользователей кредитных карт – фактически для них с марта вообще пока ничего не изменилось: к мобильнику не привяжешь, через СБП не расплатишься, а это две опции из четырех лишает смысла. Немного непривычно – поскольку многие банки более мягкие условия дают как раз кредитчикам. С другой стороны, может и хорошо, что в «Открытии» решили поступить наоборот – должен же кто-то о любителях дебетовок заботиться (тем более, что их в стране и поболей). И тут 2-2,5%, которые можно получить расплачиваясь картой через Pay-сервис, заметно выше среднерыночных предложений. Да и завести что-нибудь для получения какого-никакого кэшбека за покупки через СБП тоже может быть интересно. Пока его будут давать, конечно. Тем более, что тут и условий каких-то особых нет по оборотам ни для получения кэшбека, ни по стоимости обслуживания – оно в любом случае бесплатное.

Если у кого-то раньше карт банка не было, но пара процентов при оплате мобильником заинтересовала (повторюсь – это сейчас заметно выше рынка), то можно получить дополнительно 500 бонусных рублей, оформив дебетовую Opencard по моей ссылке и потратив не менее 1500 рублей за первый месяц использования. По кредитным условия этой программы более щедрые – потратить нужно 3000 рублей, но 3000 же бонусов обратно дополнительно и выдадут, так что если такие планы есть, начинать лучше с кредитки. Но по ним на самом деле ничего не изменилось – просто раньше опция «За всё» была единственной в принципе, а сейчас – единственная имеющая практический смысл. Вот для дебетовок, повторюсь, новые категории немного меняют расклад.

За исключением «За ЖКХ» – на данный момент смысла в ней вообще нет в принципе. При таких лимитах, во всяком случае. Их надо либо увеличивать, либо (если банку нужны дополнительные аргументы в конкуренции с другими кредитными организациями) оставлять эти, но вносить кэшбек за оплату ЖКХ уже непосредственно в базовые тарифы. По обычным же ставкам – не разорятся заплатив кэшбек с 3000 рублей уж точно. Платить его за СБПэй без лимитов гарантированно более дорогое развлечение. А я б в принципе не отказался и от копирования подхода УБРиР: когда за коммуналку платится 5%, но не более 500 рублей и при условии трат в других категориях от 5000. Пусть даже 10 тысяч сделают – все равно будет иметь смысл подумать-посчитать. Сейчас же по-моему точно не за чем.

4 комментария

Добавить комментарий

А насчет «нужно потратить» — вообще не проблема это сделать. Причем с кэшбеком 5% — поскольку вы забыли о существовании опции «Больше плюсов» и интернет-транзакциях. Она хоть и платная, но окупается мгновенно

И так-то считать можно по-разному, но вот в вашем конкретном примере у открывашки получится всего 200 рублей, а не 350. И не прямо деньгами на счет, а надо будет сначала 1500 набрать (темпами по 200 рублей в месяц и в пол-года не уложитесь), а потом уже монетизировать

УбриРом я пользовалась, пока было 500 рублей. А теперь подумаю, стоит ли заморачиваться из-за 300 р… Много у меня коммуналок — детки, бабки, и всё я сама)) Так платежи по 5 тысяч в разные банки распихивать под танцы с бубном, чтобы кое-как тыщенку вернуть? В конце концов по карте МИР 1% кэша за любую сумму и с кредитки, а просто без комиссии любой банк принимает.

У Открытия программа тоже не фонтан. Я думаю и УбриР свои 500 рублей урезал глядя на него…

Ну вот пока у УБРиР есть 5% за онлайн (пусть и с ограничениями из-за социальных категорий, куда внезапно те же продукты и бензин попадают), так чаще всего проблема не потратить 5 тысяч, а уложиться в максимальные 20 тысяч

Честно говоря редко выходит ;)

А у Открытия как и написал интересна сейчас не коммунальная опция, а за мобильник — поскольку получать 2-2,5% по плоской шкале мало где можно (да и где можно нужны дополнительные телодвижения). Правда она кэшбек по тем же интрнет-транзакциям режет до 1% — ну вот идеальная пара с УБРиР получается как раз

Добавить комментарий