Сбер сделал вклады с привязкой к ключевой ставке доступными для всех. Пока на очень интересных условиях

Вклад, привязанный к ключевой ставке ЦБ РФ, в Сбере появился ещё 2 апреля прошлого года, но «Ключевой Сохраняй» был доступен исключительно премиальным клиентам уровня «СберПервый» или Sber Private Banking. 5 июня этого года его условия улучшили, «отвязав» размер дисконта от срока и размера вклада — то есть независимо от них ставка стала равна ключу минус 0,5%. А 11 июня Сбер торжественно объявил о доступности предложения и для клиентов уровня «СберПремьер». Вкладов в «ключевой» линейке официально теперь три — для каждого уровня свой. Различаются дисконтом — для вклада «Ваш Ключевой» (Sber Private Banking) его снизили до 0,4%, «Ключевой Лидер» («СберПервый») доступен на старых условиях — то есть с дисконтом 0,5%, а для «Ключевого Премьера» установлен дисконт в 1%. Остальные условия одинаковы, но они же верны ещё для одного аналогичного вклада, который пока обошёлся без пресс-релиза, поскольку к праздникам не успели. А он-то для массовых клиентов как раз самый интересный.

Заглянув в раздел открытия вкладов мобильного СБОЛ, с 12 июня можно обнаружить такую картинку. Всем можно или нет — ещё не знаю точно (официальной информации о вкладе «Ключевой Плюс» на сайте пока нет), но просто скажу, что привилегированным клиентом я не являюсь. Совсем уж человеком с улицы, впрочем, тоже — есть статус зарплатника (на самом деле, немного ограниченный «Как зарплатный 2.0», но он не требует получать зарплату именно через Сбер, так что доступен всем желающим) и подписка СберПрайм (обычная — «плюснутая» на мой взгляд смысл уже почти утратила, но это отдельная история). В общем, абсолютно ничего выдающегося — нас таких миллионы, а то и десятки миллионов.

Зачем нужен ещё один вид вкладов, когда есть простые и понятные «Лучший %» и «СберВклад», где на сегодняшний день обещают те же 19%, которым равна и уменьшенная на 1% ключевая ставка? Дьявол, как обычно, кроется в деталях. В данном случае, лежащих на поверхности — всё портит этот самый предлог «до».

На деле максимальная базовая ставка по «Лучшему %» составляет 15,5% (при открытии онлайн — в офисе ещё на один пункт ниже) и работает на сроках 4 или 5 месяцев. При желании зафиксировать ставку на более длительный срок будет ещё ниже. «Довернуть» до 19% можно только если не менее половины вклада составят новые деньги — то есть превышающие суммарный максимальный остаток на других вкладах и накопительных счетах в Сбере за последние два месяца. И да — 19% здесь получается исключительно с выплатой процентов в конце срока. При ежемесячных выплатах больше, чем 18,4% не получится в принципе никогда.

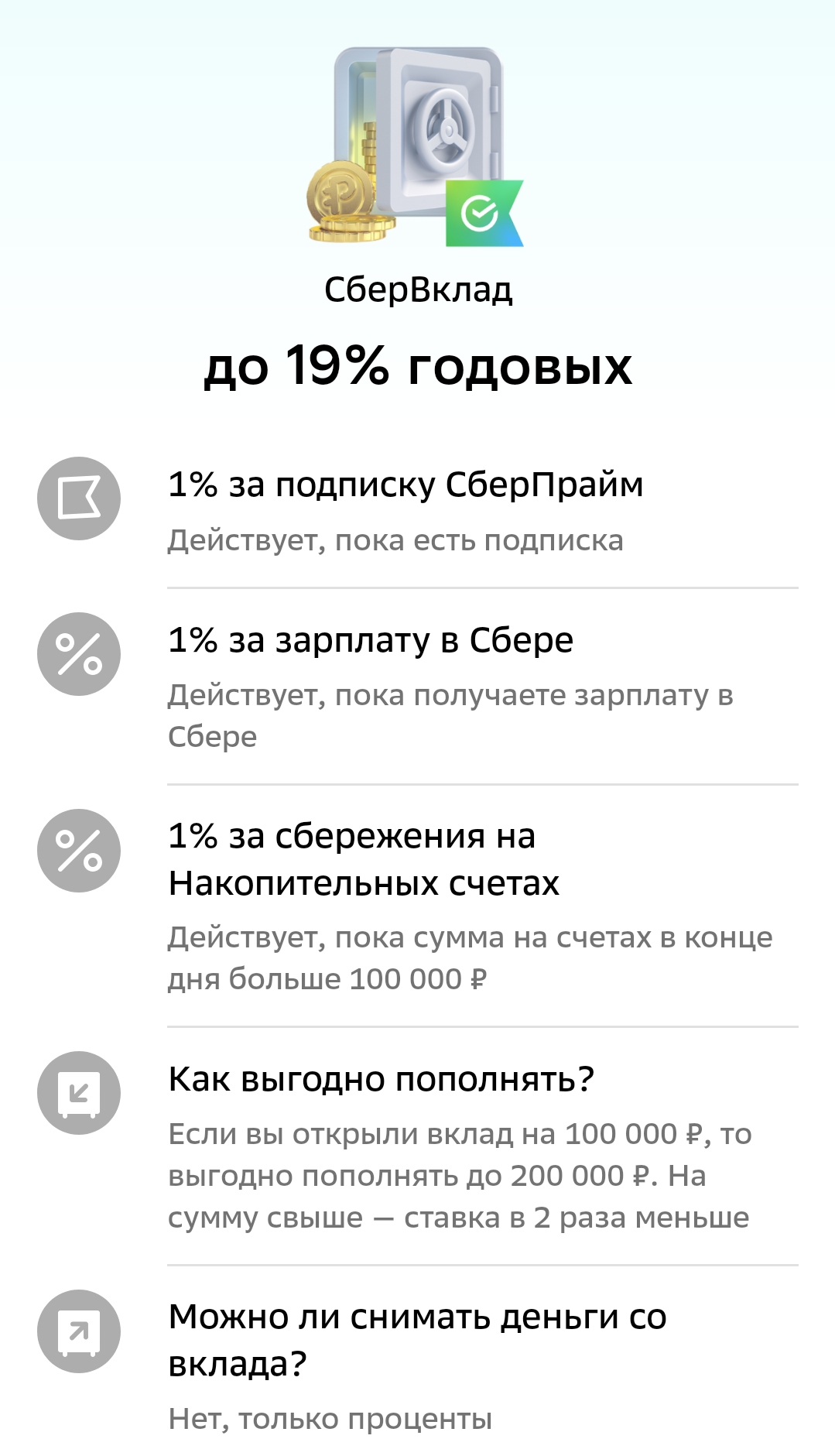

Со «СберВкладом» ситуация проще, но рассчитывать на безусловные 19% тут тоже не приходится. Столько можно получить если открывать вклад на сумму от миллиона — иначе потолок 18,5% или 18,7% при 100/500 тысячах первого взноса. Первоначальный взнос ограничивает и пополнения заодно — столбить ставку надолго мелкими вкладами невыгодно, поскольку фиксированная лишь на Хx2, где Х — сумма при открытии. Хотя много здесь и не настолбишь — максимальные ставки тоже на 4 и 5 месяцев, а на три года, например, больше 11% и не дадут. Естественно, только с процентами в конце срока — при ежемесячном начислении все ставки ниже. И речь опять только про максимальные ставки — гарантированная здесь в любом случае на 3% ниже. Откуда доплата берётся? Три компонента. Подписка — +1%. Зарплатный статус либо траты по картам Сбера от 30 тысяч в месяц — ещё +1%. Неснижаемый остаток на накопительных счетах от 100 тысяч — последний +1%. В общем, механика тут уже достаточно сложная, иногда может оказаться и выгодной, но далеко не для всех.

На этом фоне «Ключевой

Плюс» прост как три копейки. Настолько, что ключевые его особенности вообще не

нуждаются в каких-то сносках, ссылках на другие продукты

В чём подвох? В принципе — в самой по себе плавающей ставке. Расчёт здесь элементарный: ключ минус дисконт, что на сегодня даёт 19%. Что будет завтра — никто не знает. Вклады с фиксированной ставкой более предсказуемы. Иногда и более выгодны — если её получается застолбить надолго в условиях общего снижения. А здесь как только ЦБ РФ снизит ключевую, так сразу же и доходность уменьшится на второй рабочий день. Повысит — увеличится. И тоже автоматически.

Собственно, это объясняет — почему данное семейство вкладов активно продвигаться начало только сейчас, а не в условиях повышения или, хотя бы, стабильности ключевой ставки. Год назад доходность таких вкладов только росла — ну и зачем банку делать их массово доступными? Сейчас в обозримой перспективе должна снижаться — а вот это уже интересно. Банку. Клиентам-то наоборот. Но не стоит забывать, что, пойдя по шерсть, можно вернуться стриженым — если просчитаться.

Например, мы уже жили с высокой ключевой ставкой три года назад — и ставки по вкладам весной 2022 года тоже были высокими. А потом они начали снижаться, так что многие не нашли ничего лучшего, как попытаться их зафиксировать надолго. Логика была простой — когда всё бодро летит к 5%, почему бы не зафиксировать 10% пока можно? Казалось бы, что может пойти не так. И где-то с год всё шло так — потом сломалось. Когда стало понятно, что это надолго, стало жалко терять уже начисленные проценты.

В общем, на долгосроке фиксированные ставки когда позволяют заработать побольше — а когда и нет. Слишком много факторов влияет на стоимость денег, причём на большинство из них простой человек не то, что повлиять не может — а даже предугадать. В этом плане плавающая может оказаться и интересной — поскольку факторы, влияющие на ключевую ставку, уже на старте выносятся за скобки. И в нынешнем виде предложение «Сбербанка» выглядит достаточно интересным. Сколько продлятся такие условия — сказать сложно. Фактически, как видим, условия для простых клиентов идентичны тем, что предлагают «премьерам» — и по дисконту, и по размерам вкладов, и по сроку. А так быть не должно, всё-таки. Если только в Сбере сразу оставили себе лазейку для некоторого улучшения параметров вклада «Ключевой Лидер», но ведь могут и просто дисконт увеличить по «Ключевому Плюс» — тем более, что официально его пока не презентовали в отличие от первого.

Но, повторюсь, в таком виде мне предложение банка скорее нравится, чем нет. Кстати — как раз с дисконтом в 1% от ключа у банков привлекает средства на депозиты и сам ЦБ РФ, а у первенца этой линейки вкладов Сбера он на первом этапе мог достигать и 2,8%. Да и минимальным размером того самого «Ключевого Сохраняй» больше года был миллион рублей, а не всего лишь 100 тысяч, к которым пришли неделю назад. Поэтому такие условия вообще могут быть очень специальными — для быстрого привлечения клиентов прямо сейчас. Причём может касаться это не только «Ключевого Плюс», а вообще всей нынешней линейки «ключевых». Однако это уже область догадок и предсказаний начинается, а я ими предпочитаю публично не заниматься :)

Источник: fusionbrain.ai

4 комментария

Добавить комментарий

Добавить комментарий