ОТП Банк с 1 мая улучшил программу лояльности по картам, но немного пугающим образом

В ОТП Банке решили улучшить программу лояльности для держателей своих карт. Фактически уже второй раз за год — первое изменение в конце зимы отменило требование минимального оборота для выплаты кэшбека. До 1 февраля чтобы хоть чего-то получить нужно было совершать покупки на, хотя бы, 7000 рублей в месяц — данное требование и отменили. Понятно, что при небольших оборотах обращать внимание на кэшбек особого смысла не имеет (это будут совсем копейки), но изменение клиентам понравилось. Действительно — стало проще и без каких-либо подводных камней. Пустячок, а приятно.

Изменение правил программы лояльности с 1 мая пустяковым не назовёшь. Стало лучше, но некоторые подводные камни тут уже есть прямо со старта. А самое неприятное, что изменение базового подхода к кэшбеку делает возможным существенное ухудшение условий в дальнейшем. Старые условия по дебетовой ОТП Карте (фактически самый массовый и интересный продукт банка) были очень простыми и стабильными. В современных условиях это большая редкость, привлекательная сама по себе. Новые же условия, повторюсь, стали лучше — но стабильности в них уже меньше. От чего остаётся всего один шаг до полной непредсказуемости — что, к сожалению, уже свойственно большинству продуктов на рынке.

Но обо всём по порядку. Начиная с карты — интересной не только кэшбеком, но, и, например, бесплатными переводами. По реквизитам — вообще без ограничений, через СБП другим людям до 5 миллионов рублей в месяц, чего на практике и достаточно с лихвой. Вот для получения наличных карта подходит не очень, поскольку без комиссий до 500 тысяч в месяц доступны только собственные и газпромбанковские банкоматы, а в прочих бесплатно не более 50 тысяч — и то только при условии оборота от 7000 рублей в месяц, но… Никто не мешает просто перевести деньги, а для экстренных случаев того же полтинника достаточно. Карта, как водится, бесплатная, но с платными уведомлениями — хотя мне банк упорно (и бесплатно) шлёт push'и при отключенных уведомлениях. С мая должны появиться стикеры. Уже не бесплатно, но 600 рублей за выпуск, по-моему, не проблема — если уж стикер нужен.

Есть очень

забавный накопительный счёт. Процент-то по нему формально низкий — всего 4% годовых.

Однако при карточном обороте от 50 тысяч в месяц дают доплату из расчёта 16%

годовых. А самое забавное, что начисляют её бонусными рублями вместе с кэшбеком,

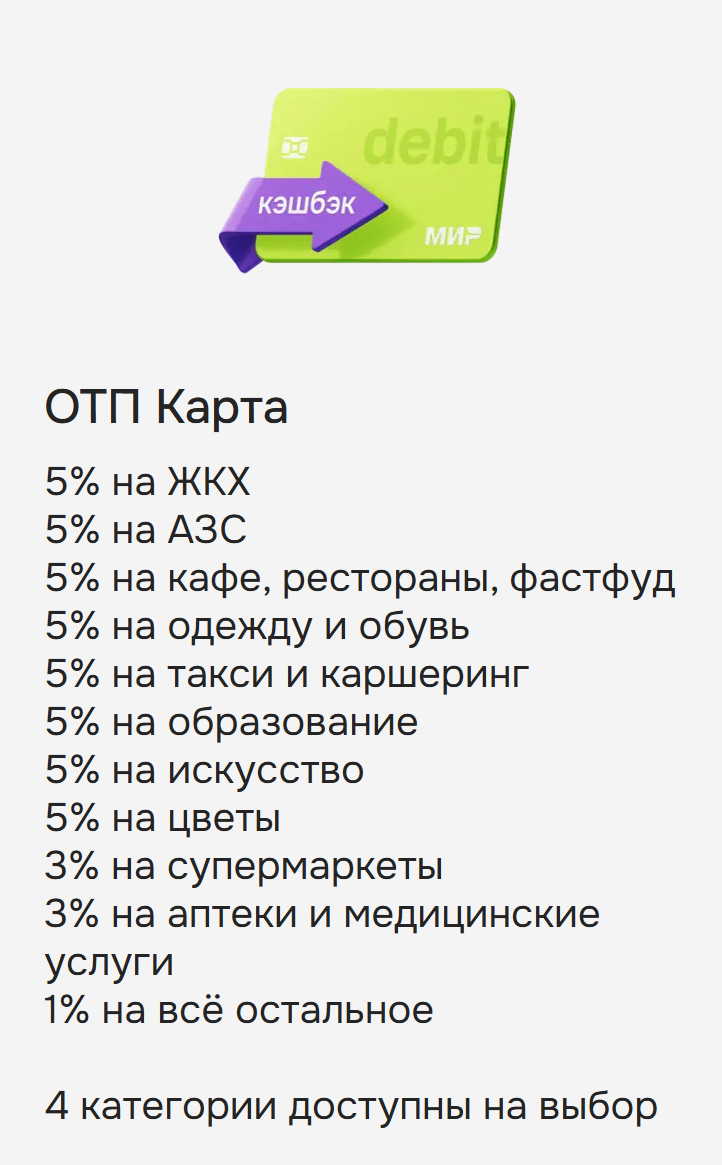

Но главное, безусловно, кэшбек. А в нём главное — кэшбек за коммуналку, что в настоящее время редкость: чаще всего не дают вообще ничего, иногда эта категория с кучей ограничений проскакивает среди доступных для выбора. Вот чтоб на постоянной основе и в нормальных размерах — таких карт на рынке всего три. Однако у УБРиР кэшбек за ЖКУ ограничен 300 рублями в месяц, а карту «Левобережного» западнее Новосибирской области не так-то просто оформить. У меня она, впрочем, есть, а потому могу заодно со знанием дела утверждать, что ОТП Карту не только куда проще оформить, но и другие преимущества у неё тоже находятся при таком сравнении.

Впрочем, и до мая была не только коммуналка. ОТП Банк платил 5% как за неё, так и за бензин на заправках, либо еду во всяких кафе и ресторанах (не делая при этом исключений для фастфуда — в отличие от многих), а за продукты в супермаркетах было пусть и не 5%, но 3% тоже неплохо. За любые другие покупки кэшбек не выплачивался, зато мимо этих категорий промахнуться очень сложно. Во всяком случае, есть нужно всем — и коммуналку оплачивать тоже всем. При этом ОТП сквозь пальцы смотрел и на отсутствие каких-либо небонусируемых операций. Единственное, чего не любил — когда все траты только по одной категории. А две — уже ОК: бонусные рубли начислялись исправно. И также исправно конвертировались в обычные 1:1. Условие для чего было и остаётся пока только одно — не меньше 500 бонусных рублей на счёте должно быть для обмена. Но выполняется это очень легко.

Что меняется с мая? А вот теперь категории уже нужно выбирать. На первый взгляд хуже не стало — только лучше.

Пока такой список чётко прописан в условиях программы лояльности. В нём мы видим все старые категории по тем же ставкам — и некоторое количество новых. Включая и появившийся 1% за всё. Точнее, как и везде, почти всё — список исключений банк тоже опубликовал, ничего неожиданного в нём нет, но учитывать стоит. Но вообще можно спокойно жить как при бабушке — выбрав всё те же четыре категории, что и раньше. А можно выбрать и какие-то другие. Например, не интересны 3% на супермаркеты, поскольку столько же или больше есть по другим картам — меняем на одежду и обувь. А если нет собственной машины, то вместо бесполезных 5% на АЗС логично будет взять те же 5% за такси и каршеринг. Всё очень гибко и удобно.

И премиальные карты заиграли чуть новыми красками. Раньше у них тоже были фиксированные категории — сейчас на выбор. Только вместо 3% за супермаркеты или медуслуги стало 5%, а выбирать из списка можно целых восемь категорий. Причём выбор для обычных и премиальных карт независимый, так что можно перекрыть почти всё необходимое повышенным кэшбеком. Правда премиалки у банка довольно дорогие, а условия бесплатного обслуживания — жёсткие (и с 1 мая становятся ещё более жёсткими: придётся либо держать на счетах не менее 2 миллионов, либо ограничиться полуторами, но на покупки тратить не менее 100 тысяч в месяц), но многим и такое уже подходит.

В общем, действительно улучшения — по всем параметрам. В чём подвох? Пока почти никакого. За исключением того, что категории, всё-таки уже нужно выбирать. Ранее об этом вообще думать не требовалось, теперь же не так и сложно остаться вообще без кэшбека. По крайней мере, хотя бы за часть месяца. И, вроде бы, можно застраховаться от этого, выбирая категории заранее — появляются они с 25 числа предыдущего месяца. Но, как показывает практика, некоторые сограждане забывчивостью страдают.

Кстати, ещё один нюанс — на данный момент возможность выбора категорий есть только в мобильном приложении. Банк, впрочем, обещает это исправить, сделав выбор доступным и в веб-банке, но пока этого нет. А до мая осталась какая-то неделя — успеют или нет, пока непонятно. Так что ставьте лучше приложение — к счастью, у ОТП оно доступно и для iOS (банк не под рестрикциями), но… староверы уже возмущаются :)

А главная проблема в том, что стабильности уже вообще нет в глобальном смысле. Да — пока список категорий чётко прописан в условиях программы лояльности, так что пока этой проблемы нет; главное не забывать делать выбор. Но что мешает банку пойти по стопам всех остальных — пополнить список и сделать его индивидуальным для клиентов? И будет как, например, в ВТБ — где нет ни одной гарантированной категории (даже 1% на всё), а какая-то предсказуемость реализуется исключительно за дополнительные деньги. А можно ещё платные подписки придумать, оставив карты формально бесплатными — и предлагать кошерные категории и хорошие лимиты только за деньги. Например, Сбер мало того, что платит кэшбек фантиками, так ещё и забесплатно тех фантиков даёт 0,5% за всё, а вот за деньги уже что-то приемлемое выходит. Понятно, что правильнее исходить из презумпции невиновности, то есть пока таких ухудшений нет, нечего о них и говорить. Вот только жизнь давно уже приучила к тому, что если в первом акте на сцене висит ружьё, то в третьем оно выстрелит. Так вот — ОТП Банк ружьё вынес и на крючок повесил. Почему я и склонен оценивать ситуацию как улучшения, но пугающие. Оправдан ли такой пессимизм или всё у клиентов в обозримой перспективе будет хорошо — покажет только время. Увы, но мир кэшбека по банковским картам стал ещё чуть менее прогнозируемым — это-то можно утверждать точно.

10 комментариев

Добавить комментарий

А 5% за супермаркеты и медицину были там и раньше.

Задолбали эти сгенерированные статьи

Процентами сыпете, как попало, но элементарно не объясняете, в чём реальная выгода, как работает расчёт, где ограничения и подводные камни. Упоминаете 20% годовых бонусами — и что, как это работает? Где расчёты, где сценарии? Вместо этого — поток рассуждений в духе «мне шлют пуши, хотя уведомления отключены». Это, простите, важно кому-то кроме вас?

Назвали статью «пугающей», а испугать смогли только логикой уровня «в первом акте висит ружьё». Это вы серьёзно? Это ваша «финансовая аналитика»? Может, ещё Таро разложим на кэшбек?

В следующий раз, когда решите писать про деньги, начните хотя бы с таблицы условий и сравнения с конкурентами. А пока это выглядит как блог одного встревоженного клиента, которому дали лишнюю кнопку в приложении — и он пошёл писать пост о кризисе капитализма.

Надо будет — так и напишу

«Это ваша «финансовая аналитика»?»

Я где-то обещал херню, типа финансовой аналитики? Там, в общем-то если что прямо указано, что это рассуждения. Что изменилось и как — указано. А какие из этого делать выводы — можете и самостоятельно подумать. Это не больно ;)

«или личный дневник вели?»

Разумеется — на то они и блоги

Да, это блог. Но блог, размещённый на публичной платформе, с меткой «финансы», в разделе «изменения условий банка». А не на твоей кухне под тегом «что приснилось». Люди сюда приходят не любоваться твоими впечатлениями от пуш-уведомлений, а понять, что реально изменилось, кому это выгодно и где подводные камни.

А если вместо этого ты пишешь про ощущения, пугаешь ружьями из театра и жонглируешь процентами как фокусник в панике — да, я назову это хламом с претензией.

ДИХСН!

Добавить комментарий