Почему так сложно стало получить кредитную карту и когда это кончится

В прошлом году Центробанк начал активно бороться с потребительским кредитованием, дабы ввести в нормальное русло инфляцию. Основным методом этого, как обычно, стало увеличение ключевой ставки, делающее кредиты очень дорогими. Однако по осени это, видимо, сочтено было недостаточным, так что активно начали «давить» кредитные карты и прочие необеспеченные кредиты. Что, возможно, многие уже заметили — условия за прошедший год стали хуже, какие-то красивые акции по кредиткам исчезли, да ещё и оформить новую карту стало гораздо сложнее.

Сколько это в цифрах? Уже есть статистка по декабрю — новых кредитных карт выдано 1,23 миллиона штук. Вроде и немало — всего за месяц же. Но это на 16,7% меньше, чем было выдано в ноябре, и на 39,7% — в январе. Тогда переваливали за два миллиона (точнее — 2,03 миллиона карт), а теперь бодро идём к одному миллиону. В деньгах снижение относительно начала года поменьше (30,9%), зато с прошлым месяцем — побольше (все 18,5%). В общем, в январе было 173,8 миллиарда рублей, а в декабре 121,1 миллиард рублей.

Средний чек немного подрос поскольку снижение связано и с продолжающейся борьбой с закредитованностью населения — в прошлом году эти два фактора вместе сложились. В её рамках появились, а далее постоянно ужесточались макропруденциальные лимиты (МПЛ) и надбавки (МПН) по необеспеченным кредитам и займам, ограничивающие выдачу таковых заёмщикам с высокой кредитной нагрузкой. Что они собой представляют, говоря простым языком? Лимиты ограничивают долю высокорисковых кредитов (к которым относятся все необеспеченные) в кредитном портфеле банка.

Когда-то их никак не ограничивали, так что некоторые банки именно на кредитных картах и поднялись, ничем другим практически не занимаясь. Яркий пример — «Т Банк» он же бывший «Тинькофф» на первом этапе своей деятельности кроме привлечения средств во вклады и выдачи кредитных карт (для чего, собственно, вклады и привлекались) никаких других услуг населению не оказывал. Причём риски тогда никого не напрягали, даже когда «плохие» заёмщики начинали действительно нарушать условия договоров, а всякие штрафы и комиссии составляли немалую долю в доходах банка, что он со здоровым цинизмом отмечал в отчётах. Сейчас так работать просто нельзя. Кто-то, может быть, и рискнул бы — но регулятор не даёт.

Регулирование проводится простым образом. Все потенциальные клиенты делятся на группы по долговой нагрузке и кредитной истории. Соответственно, рассчитываются риски просрочек и полного невозврата кредита. А дальше приходится балансировать портфель, в котором выдачи по каждой группе не должны превышать установленных нормативов, ужесточающихся уже почти два года. Но принцип не меняется: выдал много «хороших» кредитов — можешь сильнее рисковать с «плохими». Однако за них приходится в любом случае платить — даже укладываясь в нормативы, часть капитала нужно отчислять в резервы. Чем более рисковый кредит, тем выше для него доля отчислений, то есть перебарщивать просто невыгодно. А риски зависят от долговой нагрузки клиента и ставок по кредитным продуктам.

И тут снова сработал кумулятивный эффект — в условиях роста ключевой, ставки по кредитным картам тоже бодро рванули к 60% годовых, а в перспективе к сегодняшнему дню должны были эту отметку уже пробить. Но 60+ по нынешним нормативам ЦБ это надбавка 6,0 к коэффициенту риска даже вне зависимости от полной долговой нагрузки (ПДН) клиента. Просто для сравнения — зимой-весной 2023 года ставки обычно укладывались в 30%, а это всего лишь надбавка до 2,9, причём столько лишь у самых закредитованных клиентов — когда на погашение долгов каждый месяц уходит более 80% дохода. А в 2020 году, к примеру, нормальными даже в самых «жадных» банках ставками было 20% и менее — что даёт максимальную надбавку 2,4. И это, подчеркну, лишь по нормативам со 2 декабря 2024 стало так, то есть для образующейся сейчас по тем ещё продуктам задолженности. До весны 2023 года МПЛ и МПН не применялись вовсе, так что банкиры могли спокойно работать с любыми рисками — если считали это нужным и выгодным. Потом выгоды специальным образом начали ужимать. Примерно как борьба с курением — когда минимальная цена пачки сигарет повышается до дискомфортной для потребителей путём увеличения акцизов.

Даже летом этого года, когда ключевая ставка уже практически достигла нынешних значений, ставки по картам не превышали 50%, а то и в 40% укладывались. Нормативы же тогда были ниже, так что и максимальные надбавки достигали лишь 3,5, а сейчас подросли до 4,0. Реальные — ещё ниже, поскольку они зависят от ПДН. При ставках 60+ уже не зависят, так что даже идеальному со всех точек зрения (и по истории, и по текущим обязательствам) клиенту не выдашь даже «умеренно высокорисковый» кредит. Вообще не выдашь — предельные на начало года 5,0 уже считались заградительными, но сейчас же максимум повышен до 6,0.

Впрочем, нет худа без добра. В таких условиях банкам приходится умерить аппетиты и, несмотря на высокое значение ключевой ставки, «упихивать» полную ставку кредитования (ПСК) по картам максимум в 59,9%, а то и ниже. В какой-то мере послабление для клиентов — ведь ещё пару лет назад обычным делом для кредиток было «четыре ключа с гаком», а сейчас — менее трёх (иногда и около 2,5). Только греет оно очень слабо, поскольку платить столько нет смысла. Вообще кредитка — не инструмент для длинных долгов. Если не получилось уложиться в льготный период или выплатить задолженность потом за два-три месяца, имеет смысл побегать по рынку и задолженность рефинансировать. Всегда имело — даже при ставках по картам в 20-30% лучше было перекредитоваться под 10-15%. Сейчас таких условий нет, но рефинансировать карту под 30%, да ещё и с дополнительным льготным периодом месяцев 5-6 в принципе возможно. Пусть это стало и гораздо сложнее, чем год назад — так и просто карту получить гораздо сложнее.

Вообще же рынок кредитных карт осенью почти добили даже не очередные повышения МПЛ и МПН, а рекомендации ЦБ РФ по изменению методики подсчёта ПДН с сентября этого года. Если в двух словах, то до этого момента долговая нагрузка клиента по картам всегда определялась по фактическому размеру задолженности (так называемый «объём утилизации лимита»), а с осени ЦБ настоятельно посоветовал учитывать полный кредитный лимит. Кроме того, рекомендовано было в расчётах игнорировать беспроцентный льготный период, закладывая именно официальную ставку по договору — как будто бы любой клиент всегда проценты за использование кредита платит в полной мере. Ставки же к тому моменту, напомню, уже достигли 50% по новым договорам, да и старые карты (внезапно!) стали очень тяжеловесными. В таких условиях стало не до новых выдач — если следовать рекомендациям, нужно и старые карты отбирать. И начали отбирать.

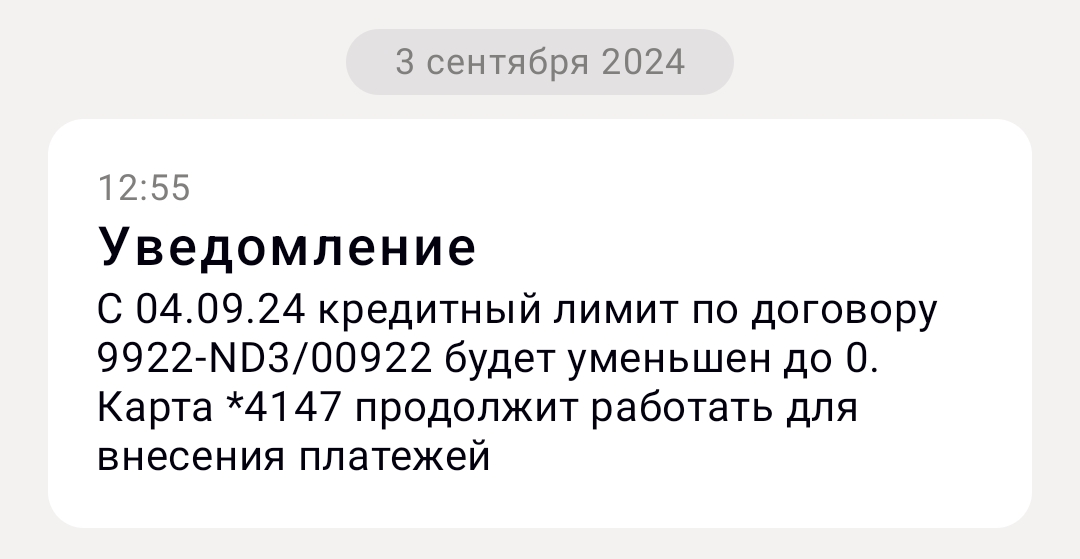

Я, кстати, с этим столкнулся лично. Была в числе прочих карта в «Уралсибе», которой активно пользовался. Банк был всем доволен, лимит повышал регулярно, хоть это мне особо не требовалось, но причин отказываться не было. В итоге в 2024 год вошёл с лимитом 430 тысяч рублей, а в апреле его повысили до 690 тысяч.

Несмотря на повышения лимита по действующей карте, банк мне активно предлагал завести ещё одну кредитку — только уже без кэшбека, зато с длинным льготным периодом. Изменения нормативов несколько урезали потенциальный лимит, но в общей сложности по мнению банка мне можно было и летом доверить больше миллиона (даже с учётом кредитных лимитов в других организаций, коих набегало на бóльшую сумму).

Однако «Уралсиб» — организация консервативная (хотя любим мы его не только за это), так что все рекомендации регулятора к исполнению принимает в первых рядах. В итоге в сентябре выяснилось, что мне не только новых денег давать нельзя, но и старые нужно забрать. Просто программа посчитала потенциальную ПДН для случая, если я освою лимиты всех карт, и пришла в ужас (насколько его могут испытывать компьютеры). Был идеальным клиентом — стал очень плохим. Гнать такого в шею — да и вся недолга.

Мой случай не уникален — такие ситуации в сентябре стали массовым явлением. Причём складывается ощущение, что в первую очередь «Уралсиб» занялся наведением порядка не в рядах изначально своих клиентов, а в полученных от «Ситибанка» — в процессе постепенного ухода с российского рынка тот продал свой кредитный портфель. Большинство же карт выдавались в давние беспечальные годы, лимиты были высокими — вот новый кредитор этой проблемой и занялся. Но, естественно, не ограничивая зачистку только этой группой.

Чуть позднее к процессу подключились и другие участники рынка — например, МТС Банк активно сокращал лимиты (в том числе, и до нуля) по своим картам в конце декабря, а «Газпромбанк» вовсю занимался этим уже в январе этого года. Последний выделился разве что тем, что «в ноль» их почти никому формально не рубил, хотя символические 10 тысяч рублей после нескольких сотен — это почти оно и есть. МТС же осенью лимиты ещё повышал — мне, например, 30 сентября накинул 420 тысяч вместо 300, установленных 28 января. Сейчас же сижу на 262 тысячах — почти как в позапрошлом году. По общему лимиту откатившись тоже примерно в его состояние — что-то сам позакрывал добровольно, что-то и само отвалилось (пример «Уралсиба» выше).

В сложившихся условиях у банков нет серьёзных стимулов бороться за привлечение клиентов, так что можно обойтись без акций, да и кэшбек именно по кредиткам порезать. Более того — по информации от участников рынка, с осени ЦБ РФ, кроме всего прочего, настоятельно рекомендовал крупным банкам урезать маркетинговую активность по привлечению новых клиентов. Никаких письменных распоряжений по этому поводу нет, да и быть не может: формально это уже не область регулирования. Но задача ограничить потребительское кредитование есть — ЦБ её решает всеми способами.

Хотя, повторюсь, одних лишь задранных МПН могло бы хватить. Действительно — по данным самого Центробанка, «На 1 декабря 2024 года макропруденциальный буфер капитала по необеспеченным потребительским кредитам (включая кредиты наличными) составляет 0,8 трлн рублей (6% от портфеля этих кредитов)». Чтоб было понятно — представьте, что вам к каждому активу нужно держать финансовый резерв в 6% его стоимости. Квартира за 15 миллионов? Значит 900 тысяч неснижаемого остатка на обеспечительном депозите. Машина за 3 миллиона? Ещё 180 тысяч туда же. Аналогия с личной собственностью, впрочем, не совсем правильная, поскольку мы её заводим не для извлечения дохода, а вот для банков кредитный портфель это как буровая вышка для нефтяников. Но на глубине бурения такие резервы обязательно сказываются.

Так что в этом году в ЦБ решили, что пересолили — и решили вернуться к льготному обложению задолженностей по кредитным картам в беспроцентном периоде. Оперируют статистикой, согласно которой у грейсеров (то есть активно пользующихся именно льготным периодом по картам и никогда или почти никогда из него не выходящих) вероятность дефолта в 2-3 раза ниже, чем у тех, кто быстро тратит весь лимит, а потом его постепенно выплачивает (с процентами, естественно) месяцами и годами. Результатом стала специальная группа надбавок к коэффициентам риска для образующейся с 1 февраля 2025 года задолженности в льготном периоде.

Все цифры можно посмотреть в соответствующем пресс-релизе ЦБ РФ, я же обращу внимание на следующий момент. Сам Центробанк считает, что средняя надбавка по этой категории составит 0,7 — это практически середина между 0,5 для интервала ПДН 50-60 и 1,0 для 60-70. Без учёта льготного периода в декабре январе эти группы жили с надбавками от 3,0 до 3,5 (я взял диапазон ПСК от 40% до 60%, поскольку меньше сейчас на карточном рынке объективно реликты, а больше — см. выше). Так что для банков облегчение — им нужно будет замораживать меньше средств. По некоторым группам клиентов — существенно меньше. В конце концов, у крупных банков именно на такую задолженность приходится от трети до половины общей по кредиткам, так что послабление существенное.

Приведёт ли это к оживлению рынка? Да нет,

конечно. Переколбасило его в первую очередь из-за необходимости учитывать в ПДН

все кредитные лимиты во всех организациях целиком. Именно это с осени привело к

тому, что ПДН у некоторых клиентов зашкалила за 100%, чего чисто математически быть не должно. Это

ситуация, когда доходов в принципе не хватает для погашения даже минимальных обязательств по

кредитам,

Что в этой ситуации делать простому человеку? А ничего с ней не сделаешь — такие пока тектонические изменения ландшафта. ЦБ считает, что нужно снижать закредитованность населения, во-первых, и вообще пока давить кредитование, во-вторых — он этим и занимается. Банки реагируют единственно возможным образом, сокращая выдачу новых необеспеченных кредитов, включая и карты, а также расставаясь со многими старыми клиентами. Последним в такой ситуации можно только порекомендовать самостоятельно подчистить свои финансовые инструменты. В частности, неиспользуемые кредитки лучше закрывать — даже если они есть-пить не просят. Но могут помешать получить новый кредит или новую карту. Либо, по закону подлости, заставить банки подрезать лимиты как раз по нужным и используемым продуктам.

С другой стороны, открылось окно возможностей для тех, кто кредитными картами ранее не пользовался. Им, как раз, кредитку получить стало проще, чем ранее — нулевая кредитная история без обязательств теперь выигрывает даже у идеальной, но с таковыми. Что же до акций-бонусов… В современных условиях какой-нибудь кэшбек нередко вообще не так уж и нужен — не меньше можно «заработать» просто на отложенном платеже. Фактически потраченные деньги продолжают ещё два-три месяца лежать где-нибудь на накопительном счёте, принося проценты. Такая схема работала всегда, но при низких ставках доход от неё был совсем копеечным. Сейчас же как недавно рассчитывал «отложенный» платёж сам по себе эквивалентен кэшбеку до 5% — то есть заметно выше сложившихся в этом сегменте размеров вознаграждения. Впрочем, на многих (и не только давно выданных) картах кэшбек сохранился, так что тут 3%, там 2% - курочка по зёрнышку…

При правильном использовании этот инструмент не только удобен, но и выгоден. Пусть и стал менее доступным, но мы вообще прошли уже несколько периодов. В СССР платёжные карты вообще не успели появиться. В 90-е представляли собой дорогостоящую экзотику для специфических целей. Тогда обслуживание простой дебетовки могло стоить несколько тысяч долларов в год, да ещё и обеспечительный депозит на несколько десятков тысяч (тоже долларов — в рублях тогда деньги не считали) требовался. Но прошло буквально 20 лет, и дебетовки стали массовым бесплатным продуктом. Да и кредитки распространялись всё быстрее и быстрее, на волне начавшегося в конце нулевых бума потребительского кредитования. Их начали раздавать всем, не особо оглядываясь на финансовое положение (лимиты в несколько сотен тысяч рублей без подтверждения доходов давно стали нормой) и прочие обязательства клиентов. Многие вообще начали заниматься коллекционированием карт разных банков, хвастаясь друг перед другом общим кредитным лимитом в миллионы рублей. Вопрос нужности просто не стоял: если дают бесплатно, надо брать — применение глядишь и найдётся.

Сейчас рынок вступил в новую стадию, когда старые продукты уже мешают (а не помогают) получению новых. И бесполезная кредитка может не позволить оформить нужную и полезную — что бывает обидно. Поэтому просто придётся научиться жить в новых условиях. Когда-нибудь и этот период кончится, но вряд ли возвратом к старому. А что начнётся после него — время покажет. Каковы точные сроки? Этого не знают пока даже в ЦБ. Но осторожно можно прогнозировать, что не исключено снижение ключа со второй половины года и возможна коррекция МПЛ/МПН по осени, так что через год рынок кредитных карт оживёт. Если же Центробанк решит банкам сделать совсем приятное, то где-то в том же периоде возможна и коррекция определения ПДН — сделать это даже проще, чем проработать первые два пункта, поскольку это лишь уровень рекомендаций (а за неправильный совет формальной ответственности не прописано). Но не менее вероятно, что сроки реализации этих мероприятий сдвинутся вправо на срок от одного-двух кварталов до… сколько потребуется Федерации ((c) «Звёздная пехота» Хайнлайна). Всё зависит от слишком многих факторов, чтобы с прогнозами мог справиться стандартный хрустальный шар гражданского назначения :)

4 комментария

Добавить комментарий

Обычная ставка 38,6%, а вот если пропустить обязательный платеж, то ниже — 36%. Что бы это значило?

У меня обычная ставка сейчас 17,9%. Лимит не уменьшали — почти миллион по одной карте.

Кстати, и сейчас таким остался — только ПСК уже 49,8%. Хотя и оно пониже рынка.

А так лимиты Сбер пока сам не резал. И у него вообще подход к изменению лимитов забавный — запросить повышение можно и самостоятельно удалённо, а вот уменьшить — только в отделении.

Но если других продуктов нет и планов на получение тоже нет, то можно не дёргаться в принципе

Но условия по договору по процентным ставкам за год не изменились — те же 17,9%.

Добавить комментарий