«МТС Банк» дарит всем клиентам до 500 рублей просто за пополнение счета

Чем хорош Новый год — какой-нибудь подарок норовят вручить не только физические, но юридические лица. Правда, очень редко без обременения, так что это сложно иногда вообще считать подарком — скорее, какой-то компенсацией за выполненные действия. В магазинах нужно что-то купить, а в банках — что-то оформить. Причем в большинстве случаев речь идёт только о новых клиентах или, хотя бы, новых продуктах. Но бывают и акции для действующих пользователей. Чаще всего дополнительный кэшбек за покупки в какой-то категории — то есть покупать что-то, всё-таки, нужно. Однако в этом году интересный креатив придумали в «МТС Банке» — можно получить кэшбек за пополнение карт.

Но в акции участвует не всякое пополнение, а только «стягивание» денег из других банков через СБП. Механизм этот достаточно нов, почему его и приходится продвигать. И пару слов о том, что это такое, придется сказать.

Большинство денежных переводов традиционно инициируются на отправляющей стороне. В самом простом и древнем виде мы приходим в отделение банка и оформляем платежное поручение по реквизитам, после чего деньги отправляются на счет в другом или том же банке. Когда карточные платежные системы развились и окрепли, а также придумали дебетовые карты (многих иногда до сих пор удивляет открытие, что кредитные появились на несколько десятилетий ранее), были освоены и переводы с карты на карту — именно по реквизитам таковых, а не с номерами счетов и прочей сложной информацией. И выполнять их стало можно не только в отделениях банков, но и просто в банкомате, а позднее и в интернете. Причем реализовано было сразу два механизма — как «выталкивание» (Push) денег на другую карту, так и «стягивание» (Pull) их с другой карты.

Последнее дало преимущество тем банкам, кто быстрее внедрял новые технологии. Например, есть зарплатная карта Сбербанка, у которого долгое время дистанционных сервисов вообще не было, а потом они появились, но были достаточно дорогими (например, перевод по реквизитам счета стоит 1% от суммы), причем и самой картой где-то расплачиваться не слишком выгодно — да не беда! Заводим карту какого-нибудь банка с бесплатными переводами и кэшбеком за покупки и просто два раза в месяц стягиваем получку и аванс со сберовской. А до того, как этот метод стал массовым и популярным, иногда получалось с его помощью и кредитные средства вытягивать без комиссий, что вообще открывало широкий горизонт возможностей. Сейчас схлопнувшийся — большинство банков уже облагает стягивание денег со своих карт комиссиями, причем даже с дебетовок уже тоже.

Зато появилась альтернатива — в виде Системы Быстрых Платежей (СБП) Банка России. Это, напомню, некарточная платежная система, решающая широкий круг задач — от платежей в интернете и обычных магазинах (при помощи QR-кодов или NFC) до банальных переводов со счета на счет. Особенность последних сравнительно с банковскими и карточными механизмами — работа в реальном времени в режиме 24/7. Проще говоря, это единственный сервис, позволяющий перевести деньги в ночь 1 января и сразу же «увидеть» их на счету в новом месте. Плюс ЦБ РФ на этапе внедрения обязал все банки предоставить клиентам возможность переводить не менее 100 тысяч рублей в месяц бесплатно. Последние же изменения «Закона о банковской деятельности» вводят понятие перевода между собственными счетами — и там уже бесплатный порог вообще увеличен до 30 миллионов рублей в месяц. Новая редакция закона вступает в силу 1 мая 2024 года, на что банкам, видимо, придется реагировать. Например, потому, что станет очень уж легко перебрасывать деньги со вклада в одном банке на вклад в другом — мгновенно и бесплатно. Сейчас эта процедура зачастую специально искусственно усложнена — вот эти плотины на пути денежных потоков и падут. А переводы другим людям, возможно, при этом подожмут немного — в плане обязательного лимита бесплатных платежей, поскольку банкам на чем-то зарабатывать нужно. Другой вопрос, что и сейчас многие из них той же сотней тысяч в месяц не ограничиваются, так что и далее к тарифам будут творчески подходить. Так что при большом лимите бесплатных переводов себе проблем это не составит, конечно.

Применительно же к основной теме достаточно знать, что в рамках СБП реализованы оба уже привычных метода — и отправка денег, и их вытягивание из другого банка. Первое — универсальнее, поскольку вводится номер телефона (который в СБП является основным идентификатором пользователя) и выбирается банк. На чей счет в этом случае деньги упадут — систему не волнует: выбор за их отправляющим. А вот «стягивание» в этой схеме рассчитано на переводы себе (официально так и называется Me2Me Pull), поскольку требуется совпадение номера телефона в двух банках. Что может быть неудобно для использующих разные номера для работы с разными банками, но стандартный способ с отправкой у них никто не отбирал. А вот в искомой акции «МТС Банка» принять участие не смогут.

Собственно, вот и до её сути добрались — банк платит по 50 рублей за каждую операцию пополнения счета из других банков на сумму от 500 рублей. Но 500 рублей за всё про всё максимум — то есть максимальную выгоду можно получить за 10 операций по 500 рублей ровно. Для чего нужно в период с 15 ноября по 17 декабря нажать на соответствующий баннер в мобильном приложении «МТС Банка» для регистрации в акции, а затем также в срок до 17 декабря провести указанные операции.

Делается это там же в мобильном приложении — достаточно выбрать какую-нибудь карту, например, нажать кнопку «Пополнить», выбрать пункт «С моего счета в другом банке», а далее выбрать конкретный банк.

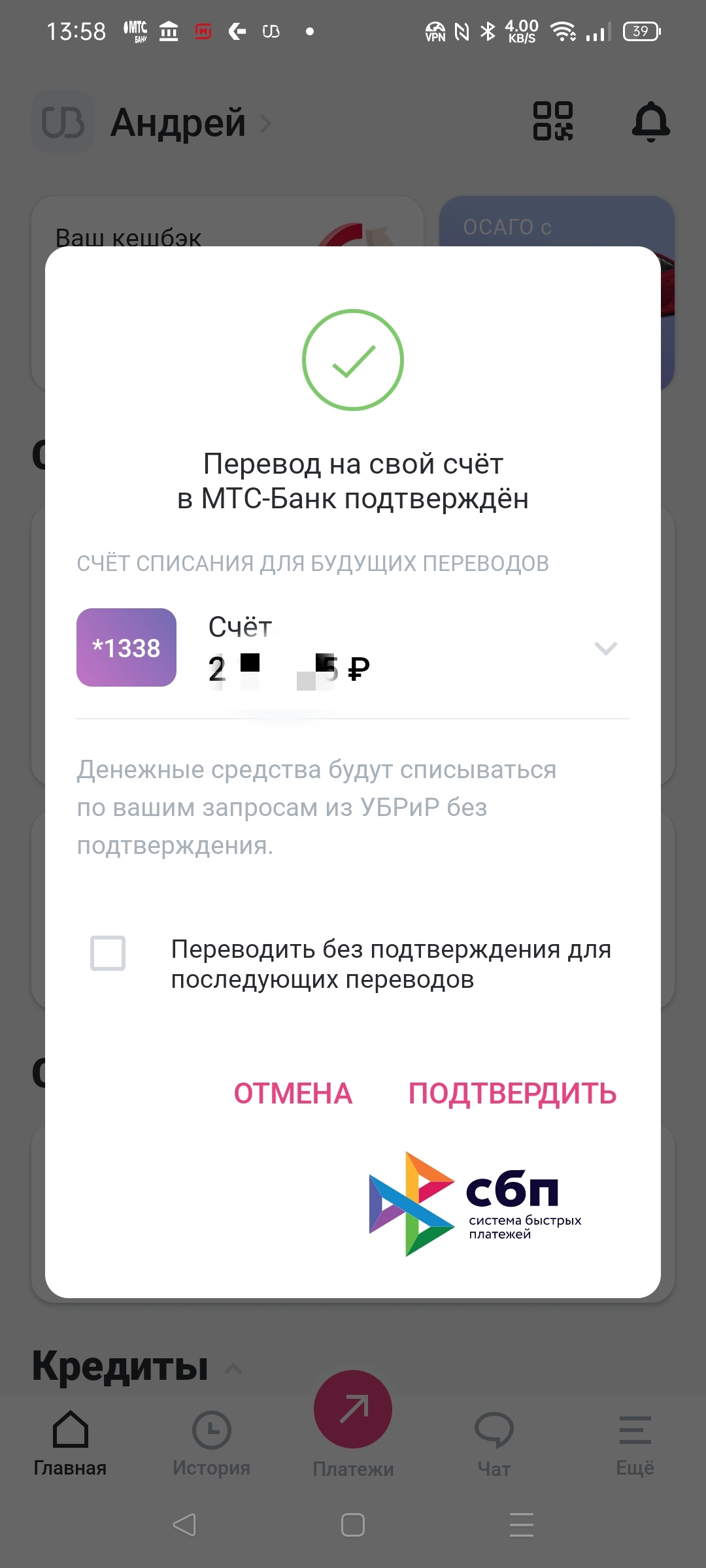

Пусть это будет, допустим, УБРиР и искомые 500 рублей. Запрос отправляется в него…

…но по-умолчанию нуждается в подтверждении. Делается это в приложении того банка, из которого деньги вытягиваются, причем для всех последующих переводов подтверждение можно и отключить уже. Хотя можно последнее сделать заранее — просто создав привязку для подобных операций.

Созданную таким образом или явно привязку в дальнейшем можно настраивать. Это уже пример Сбера, но аналогичные настройки есть во всех банках. Обратить внимание стоит лишь на один момент — схема один ко многим. То есть не составляет никакого труда сделать универсального акцептора с кучей доноров и работать без подтверждений, но «открыть настежь» какой-то счет для любых маршрутов нельзя. Что принципиальным ограничением не является — просто ненастроенные заранее переводы придется подтверждать каждый раз.

Должен заметить, что до последнего времени я этим методом и сам-то не пользовался, предпочитая именно отправку — она заработала немного ранее, так что стала более привычной. А оказалось, что «тянуть» (особенно на регулярной основе) даже немного удобнее. Так что понятно — для чего нужны подобные акции: никто не рвется осваивать новые возможности без дополнительной стимуляции. Коей в данном случае является небольшой кэшбек, который обещают начислить до 31 декабря. Но есть один нюанс — призовой фонд акции два миллиона рублей, так что честно сказано, что вознаграждение будет начислено исключительно за первые 40 тысяч транзакций. Вот и проверю заодно — насколько активно этим методом пользовались другие клиенты.

В любом случае на стороне пользователя потерь от перекладывания денег из одного кармана в другой не будет. Разве что копейка малая может дополнительно прилететь. Так что действующим клиентам рекомендую в мобильное приложение заглянуть — и, возможно, воспользоваться. В принципе, никто не мешает и присоединиться «со стороны» — до 17 декабря есть ещё время оформить какую-нибудь карту. Понятно, что только ради этой акции торопиться никуда не стоит, однако может сойти за дополнительный стимул к уже имеющимся.

Например, до 15 января в банке выдают такой забавный продукт, как карта «Скидка везде» с безусловно бесплатным обслуживанием в дальнейшем. Обычное условие бесплатности — пять покупок в месяц, что мелочь, но не всем нравится ограничивать себя условиями. Чем интересна? А вообще не надо кэшбек накапливать и ждать по месяцу или, тем более, какие-нибудь фантики, думать как обменять — просто в соответствии с названием любая покупка будет обходиться на 1% дешевле прямо на кассе в момент оплаты. А в интернете — на все 3% первые два месяц после оформления карты. Продлить на больший срок тоже можно. Неограниченно. Но для этого придется уже делать не менее 25 покупок в месяц, а на старте такое условие считается безусловно выполненным. Плюс те же два первых месяца можно дополнительно к прочему получать по 500 рублей, если оформить карту по моей ссылке и тратить не менее 3000. То есть оформили, в первый месяц 3000 потратили — 500 назад вернулось. И во второй — также. Это, повторю, сверх тарифной скидки в 1/3%. И, заодно, можно и по акции, с которой всё началось попробовать свои 500 рублей дополнительно забрать. Время пока есть :)

12 комментариев

Добавить комментарий

И отдельный баннер, и ссылка в коробке «Распакуйте подарки» имеется

В чём вопрос-то?

Могу скриншот сделать если так уж хочется

Коробка, кстати, в нем же, естественно

Почему у вас того или другого нет — не у меня надо спрашивать

Являясь с 1997 года бессменным абонентом МТС, ни разу не увидел для себя ничего привлекательного ни в одной из их акций.

Добавить комментарий