Дополнительный кэшбек за остатки на картах ВТБ – оцениваем потенциальную выгоду для клиентов

Рост ключевой ставки закономерно привёл и к увеличению ставок по вкладам. Возможно, что пик они уже прошли, однако глядя на установившиеся значения, у многих возникает вопрос — а как банки вообще расплачиваться будут? У банкиров таких вопросов не возникает — все механики обычно просчитаны заранее. Да и методы улучшения баланса существуют, причём не все ещё полностью использованы. Некоторые из них могут оказаться полезными и для клиентов. А могут и не оказаться — тут уже клиенту считать нужно. Предложение от банка ВТБ, во всяком случае, небезынтересное. Но выгодным окажется не для всех.

Сначала о тех самых базовых механиках — зарабатывают банки в основном на процентах по кредитам. Немного — на комиссионном доходе. Когда-то таковой был достаточно весом, сейчас же не факт, что те же продукты для физических лиц вообще самоокупаются. Но и на убытки тоже пока никто не жалуется. Тем паче, есть ещё юридические лица — которые платят за очень многие вещи, бесплатные для частников. Ничего необычного — во многих областях деятельности так.

Но основное это, конечно, ссудный процент. Вклады в основном и привлекаются для выдачи кредитов, процент по кредиту выше, чем по вкладу (иногда и в разы) — вот на эту разницу банки и живут. В сегодняшних условиях по ним бьёт больше не ключевая ставка сама по себе, а то, что Центробанк с её помощью как раз «давит» кредитование. А заодно (это параллельный процесс) борется с высокой закредитованностью населения. И то, и другое в первую очередь ограничивает выдачу необеспеченных кредитов, где как раз ставки самые высокие, однако на деле определённая свобода маневра у банков есть. Плюс есть давно выданные кредиты, которые сейчас обеспечивают стабильный денежный поток.

Ставки по ним могут оказаться ниже, чем по новым депозитам, так что, казалось бы, экономика хромает. Только вот новые деньги нужны для новых же кредитов, а старые и так работают, во-первых. Если же кредитование будет сокращаться, значит и банкам не нужно будет привлекать много средств. То есть если будут оставаться лишние, значит можно просто снижать проценты по вкладам — без особой оглядки на ключевую ставку. В любом случае у банков всегда есть возможность занять денег у ЦБ или положить их на депозит в ЦБ. Последний же в данном случае тоже работает по классической схеме с диапазоном 2% - то есть берёт деньги под «ключ-1», даёт — под «ключ+1».

Несложно заметить, что где-то вокруг второй цифры сейчас ставки в лучшем случае и крутятся. Иногда выше — но уже не без условий. Часто — ниже. А если брать давно открытые «длинные» вклады, то там и проценты были намного ниже. ЦБ, например, мониторит ставки по ТОП10 банков по объёмам депозитов физических лиц, статистика открытая, согласно ей сейчас максимальная ставка составляет 20,848%, а год назад она была ниже 15%. А кто-то два года назад положил деньги на три года под смешные (сейчас) 7% - так они и лежат, поскольку закрывать невыгодно. Это с год назад нужно было дергаться по-хорошему, но тогда и ставки были тоже ниже, чем сейчас.

Плюс есть вообще немалое количество бесплатных (для банков) остатков на текущих, карточных и подобных счетах. В последнее время, правда, с физиками это тоже стало работать похуже — из-за популярности накопительных счетов, включая и с начислением на ежедневный остаток, связанной также и с распространением смартфонов. В итоге нет смысла держать оперативный остаток «на карте» без процентов, когда деньги могут поработать немножко на н/с, а перевести их со счёта на счёт можно мгновенно и бесплатно (даже между разными банками) в пару кликов. В качестве альтернативы многие банки предлагают проценты на остаток по карточным счетам, либо немного другие плюшки.

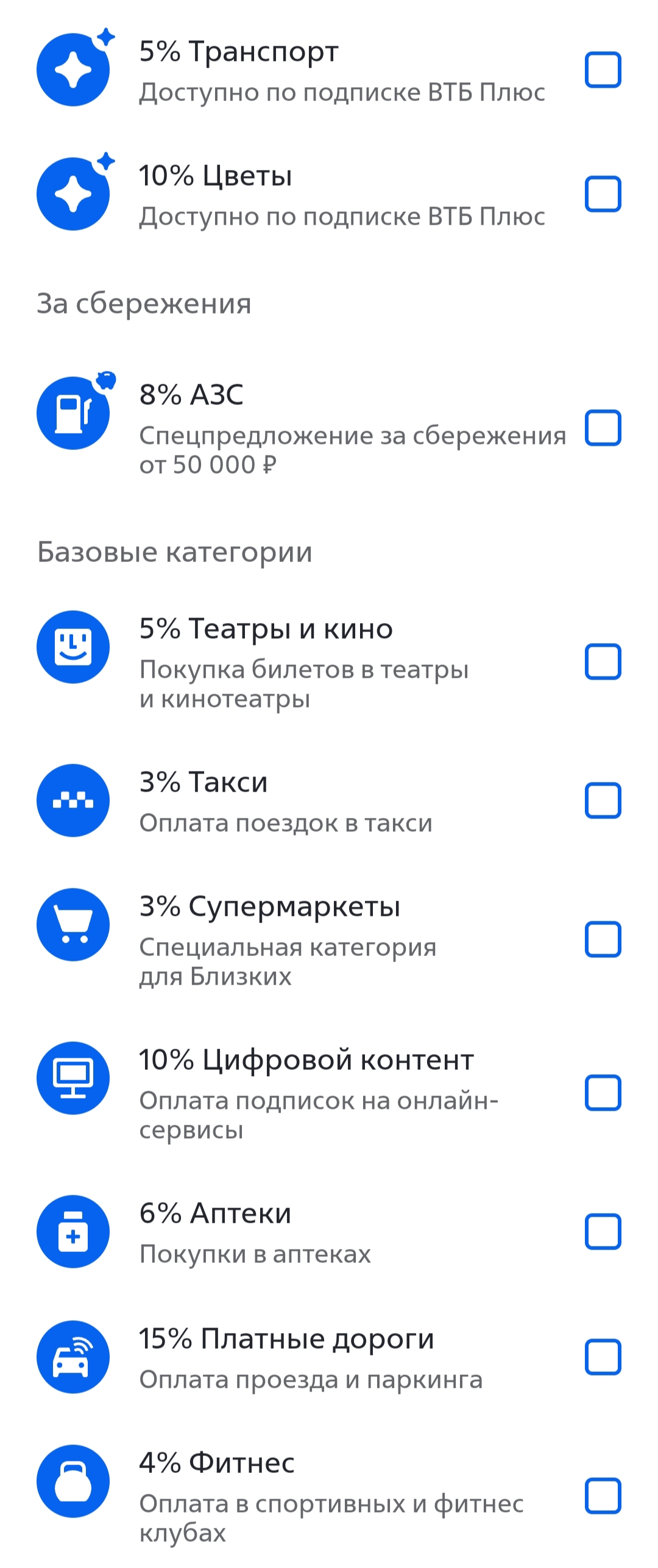

В ВТБ решили зайти с другой стороны — предлагая за остатки на мастер-счетах фиксированные категории кэшбека. Это идёт немного вразрез с основной программой лояльности банка, где стабильности нет. Каждый месяц приходится выбирать из постоянно меняющегося непредсказуемо набора. У многих банков, хотя бы, обязательной является категория «1% на всё» — но в ВТБ она легко может отсутствовать.

Могут дать за особые заслуги — но могут за них же предложить что-то совсем иное. Мне, например, 8% на заправках понравилось даже больше… но потому, что я пользуюсь картами нескольких банков, так что свет клином на наборе категорий одного не сошёлся. Могу спокойно покупку, не попадающую никуда из бонусных категорий, провести по карте «Газпромбанка» — там совершенно бесплатно дают 1,5% (монетизацию, правда, сильно ухудшили прошлой осенью, но это тоже вопрос решаемый). Однако держать колоду карт и думать, за что какой платить, многим очень не нравится. Просто потому, что это неудобно. Да и вообще клиенты крупных банков зачастую очень консервативны. Вот есть у них ВТБ, куда зарплата приходит — там же и вклады, и кредиты. И карта или пара карт этого банка — для покупок. Им описанная выше лотерея не нравится.

С декабря прошлого года до конца этого могут исправить её самостоятельно. Довольно просто — поддерживая соответствующий остаток на мастер-счете в течение 30 дней, можно выбрать одну или несколько дополнительных категорий кэшбека.

Именно дополнительных — вместе с базовыми их выбирать не нужно. При этом кэшбек суммируется, так что «скромных» процентов по промо-акции опасаться не стоит. Если, например, взять 5% за аптеки базово и 5% по акции, то суммарно будет 10%. А эти 3% на заправках прекрасно добавятся и к 8%, полученных за вклады, на скриншоте выше. Причём последние можно как получить, так и не получить — а вот эти 3% стабильны и обязательны. Если, конечно, поддерживать неснижаемый остаток на мастер-счёте.

Благодаря суммированию весомо выглядит и «1% за всё». Он не только есть всегда, но и складывается с базовыми категориями. А «базовый» 1% мало того, что не обязателен, ещё и ни с чем не суммируется. Правда эта опция самая дорогая — для неё нужен неснижаемый остаток в 50 тысяч рублей. Сколько это недополученной выгоды в деньгах? До марта ВТБ по накопительному счёту на ежедневный остаток давал до 18% годовых, сейчас снизил до 17%, но и это грубо примерно 1,5% в месяц. То есть 750 рублей в месяц мы недополучим по вкладам. Но можем получить кэшбеком — те же 750 рублей принесёт карточный оборот в 75 тысяч, что в настоящее время далеко не что-то запредельное. Кстати, и максимальные ставки по н/с получаются лишь при обороте от 50 тысяч и подключённой подписке, которая сама по себе стоит 299 рублей в месяц для всех или 199 рублей для участников семейных групп. И то, и другое даёт по 1% к ставке, ещё 2% плюсуют зарплатникам (хотя чтоб не закосить под зарплатного клиента ВТБ в нынешних условиях нужно быть ну уж очень ленивым :)). Но всё перечисленное работает до миллиона рублей — с превышения как ни старайся, а только базовые 10%. А потому сойтись механика может и на меньших оборотах — поскольку доходность накопительного счёта может оказаться даже и ниже 1% в месяц.

Что не отменяет саму по себе дороговизну этой опции. Ведь при том же неснижаемом остатке вместо неё одной можно подключить себе одновременно 3% на заправках, 5% в аптеках, 10% за транспорт и 5% платных дорог (эта категория также включает и парковки — проверено). Однако тут уже считать нужно — что выгоднее. Кому-то вообще нет смысла связываться с данным предложением — если оборот по картам ВТБ низкий, а вот остатки по вкладам и счетам высокие. А если наоборот, то тут и карты в руки — можно зарядиться по-полной, держа именно на мастер-счёте 115 тысяч рублей, дабы задействовать все эти опции на постоянной основе до конца года. Тут, повторюсь, считать нужно всё и индивидуально.

Не забывая и про подводный камень в виде общего лимита кэшбека, который для обычных клиентов составляет 3000 рублей в месяц. На деле в ВТБ всякие округления идут в пользу клиента, так что мне за декабрь начислили 3002 рубля вопреки правилам своей же программы, но всё это вот в такие мелочи укладывается. Существенно больше просто не начисляют после превышения порога. Так что если набрать опций по полной программе, в это ограничение можно упереться очень легко. Опять же — считать нужно. Но нередко всё будет сходиться неплохо и для клиента.

Да и для банка — тоже. Фактически это хороший способ привлечь несколько десятков тысяч рублей стабильно и бесплатно. С точки зрения ставок по вкладам бесплатно, конечно — выплачиваемый кэшбек увеличивается. Но он проходит по другим категориям, заодно и увеличивая активность клиента, и другие показатели глобальной банковской статистики. А если клиент где-то обсчитается, то может по этой схеме получить и меньше, чем если бы с ней не связывался — об этом тоже забывать не стоит. Впрочем, любые денежные отношения построены на том, что кто лучше считает и планирует, тот больше и получает. Банкиры редко просчитываются — в чём с них стоит брать пример :)

5 комментариев

Добавить комментарий

У меня за 5% АЗС просят 30тыс, за 7% Аптек — 40тыс, а за 1.5% на все — аж 150тыс

То есть она в принципе настроена на бо́льшие обороты и остатки. Но и дать могут тоже больше — что и по цифрам видно. А вот как баланс сойдётся — это уже индивидуально :)

Возьми от меня плюсики.

Добавить комментарий