Как выплатить ипотеку, не попав в кабалу на полжизни: гайд и подводные камни

«Своя квартира к тридцати» — примерно так звучит один из главных пунктов в списке жизненных целей молодого россиянина. Для кого-то он кажется далёким и почти недостижимым, словно замок из детской сказки. Другие уже почти дотягиваются до заветной цели — осталось совсем чуть-чуть подкопить, и можно платить «из кармана»…

А для многих единственным способом обрести свой угол остаётся ипотечный кредит. Ибо цены растут, накопления обесцениваются, а мечта о собственной квартире всё так же манит. Да, это серьёзное финансовое обязательство, но при грамотном подходе оно может стать ключом к вашей мечте, а не кандалами на полжизни.

Как взять ипотеку и закрыть её, не прождав десятилетия и не выплатив четыре цены той квартиры? Сейчас расскажу. И поверьте, даже в современных условиях есть способы сделать ипотечное бремя значительно легче. Не так страшен чёрт, как его малюют.

Высокая ставка — не приговор

«Тридцать процентов годовых? Да вы с ума сошли!» — наверное, такова первая реакция любого здравомыслящего человека на текущие ипотечные предложения. И правда, после нескольких лет двузначных ставок сегодняшние условия кажутся просто грабительскими.

Однако давайте посмотрим на ситуацию под другим углом. Пока вы ждёте снижения ставок, продолжая снимать квартиру, рынок недвижимости играет против вас. Цены на жильё в России традиционно растут быстрее инфляции, а уж тем более — быстрее среднестатистической зарплаты, на что есть сразу множество причин.

Простая математика: если сегодня двухкомнатная квартира стоит 3-3.5 миллиона, то через пару лет она может подорожать до 3.5-4 миллионов. И даже если ставка по ипотеке снизится на несколько процентов, выиграете ли вы от ожидания? Скорее всего, нет.

Отдельный разговор — психологический комфорт. Съёмное жильё никогда не станет по-настоящему своим: нельзя сделать качественный ремонт, приходится мириться с причудами арендодателя, кошака не завести, да и уверенности в завтрашнем дне никакой. А ведь стоимость аренды тоже имеет свойство расти — и часто совершенно непредсказуемо. Наконец, завтра может стать хуже, а не лучше: возможно, через годик вы будете рассматривать ту же квартиру в тот же кредит, но уже под 35-40% годовых ПСК. Что, конечно, тоже не трагедия, но и не радость даже близко.

На мой взгляд, стратегия «копить дальше» имеет смысл лишь в одном случае: если ваш доход растёт быстрее совокупных темпов общей инфляции и удорожания недвижимости. В противном случае погоня за целью «накопить на квартиру из кармана» рискует затянуться на неопределённый срок. А при попытке «угадать ставку» для более выгодной ипотеки вы просто играете с напёрсточником. У которого, как водится, три шарика, но все — в кармане:-)

Собственно, этой теме я уже посвящал отдельную статью. Интересующихся — приглашаю.

Стоит ли покупать квартиру сейчас, с ипотекой от 25% годовых? Личное мнение

Сколько придётся заплатить

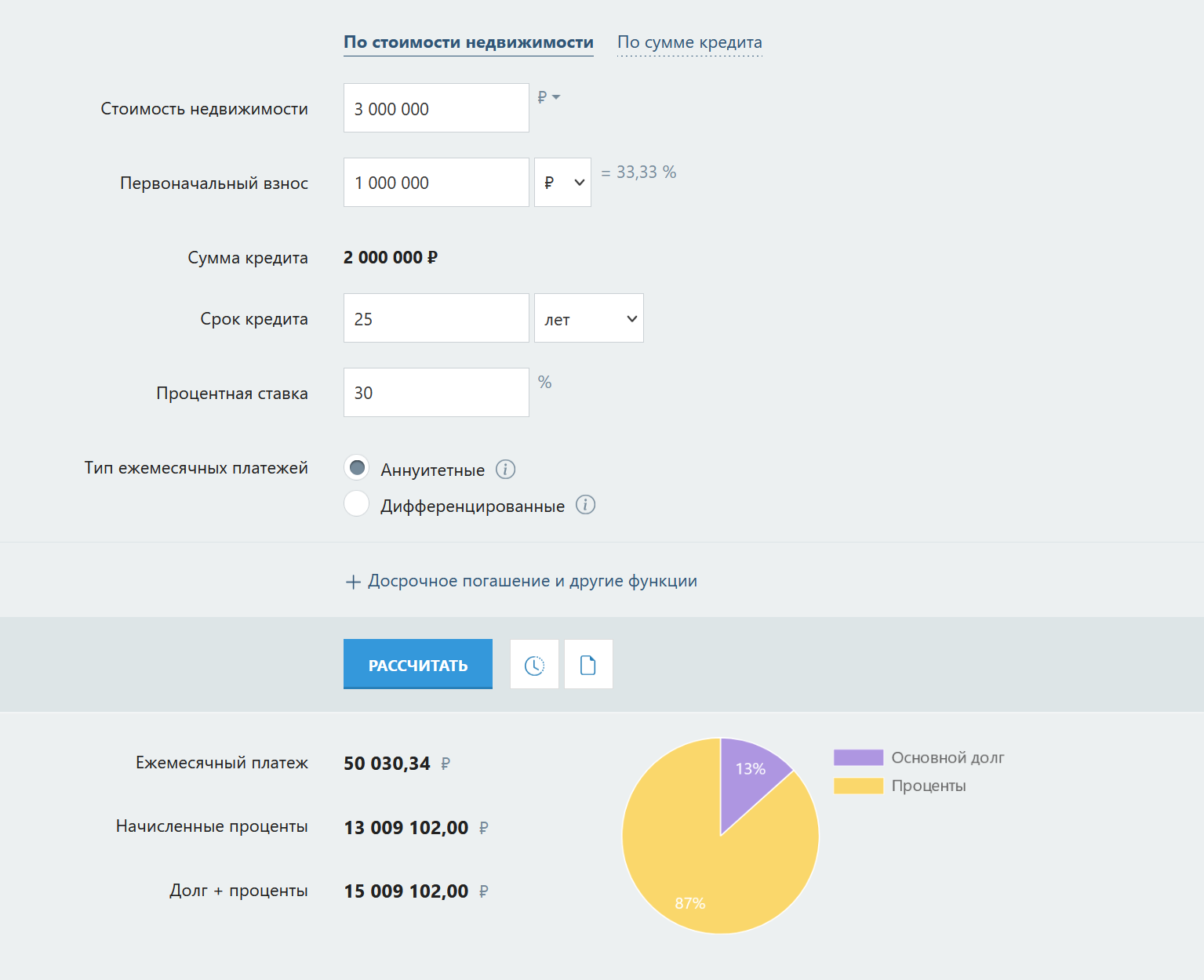

Давайте смоделируем типичный сценарий покупки квартиры в ипотеку образца 2025 года. За основу возьмём среднюю двухкомнатную квартиру в не менее средней, кирпичной пятиэтажке достойного областного центра уровня Калуги — со стамегабитным интернетом, доставкой и прочими благами цивилизации. Такое жильё сегодня обойдётся примерно в 3-3.5 миллиона рублей.

Намеренно не рассматриваю Москву, Подмосковье, Санкт-Петербург и Ленобласть — недвижимость в этих регионах давно превратилась из жилья в спекулятивный актив для сверхбогатых. После введения санкций, когда значительная часть капитала оказалась «заперта» внутри страны с ограниченными возможностями для инвестиций, цены там и вовсе начали расти с космической скоростью — так что любые ваши попытки накопить на, хотя бы, первоначальный взнос заведомо обречены (а сама сумма «в долг» и платеж, даже если изначально «разменять» старое жильё, вгонят в тяжелую депрессию).

При посильном первоначальном взносе в миллион-полтора рублей нам потребуется кредит на два миллиона. Возьмём стандартный срок в 25 лет под типичные сегодня 30% годовых полной стоимости кредита (ПСК). В результате получаем более чем посильный ежемесячный платёж, около 50 тысяч рублей, и… СКОЛЬКО?! 13 миллионов рублей переплаты… Да-да, вы не ослышались — именно тринадцать миллионов. Прописью. Четыре с лишним стоимости самой квартиры!

У вас есть миллион на первоначальный взнос? Отлично, остаётся взять в кредит ещё два. И тринадцать сверху.

Ловушка аннуитетного платежа

Почему же получается такая чудовищная переплата? Всё дело даже не в проценте, но в коварной природе аннуитетного платежа. Суть в том, что в первые годы кредита львиная доля ежемесячного платежа уходит на погашение процентов, а на само тело задолженности приходится буквально несколько сотен рублей.

В результате основной долг практически не уменьшается, а проценты продолжают капать как ни в чём не бывало. Существенное погашение тела кредита начинается только ближе к концу срока. Звучит удручающе, не правда ли? И через год, и через два вы должны банку практически ту же сумму, что и в начале.

Но не спешите думать, что брать ипотеку — даже под 30% — бесполезная затея. На самом деле, существует вполне работающий способ обойти эту ловушку. Нужно просто научиться грамотно считать и планировать.

Почему НАДО гасить досрочно

Досрочные погашения — главный инструмент в борьбе с непомерными процентами по ипотеке. Их главное преимущество в том, что они позволяют начать активно гасить именно тело кредита, а не проценты, делая это сейчас, а не в 2040-м. А чем меньше тело — тем меньше и процентная составляющая в каждом последующем платеже, создавая «эффект снежного кома».

Проведём простую параллель: базовый аннуитетный платёж — как минимальный платёж по кредитной карте. Технически его достаточно, чтобы в конце концов закрыть долг. Но если вы ограничиваетесь только им — готовьтесь к тому, что банк получит с вас максимальную выгоду. Как мы уже выяснили выше — все тринадцать миллионов.

Давайте посчитаем альтернативный вариант. Предположим, вместо минимальных 50 тысяч рублей в месяц мы будем платить 80 — всего на 30 тысяч больше, вполне посильная сумма, если уж на 50 тоже деньги нашлись. При сокращении срока кредита (почему именно срока — об этом чуть позже) общая переплата составит уже не 13, а всего 1,2 миллиона рублей. Почти в десять раз меньше — и всё благодаря толике базовой финансовой грамотности. А срок кредита сокращается почти на 18 лет.

Брать ипотеку, если вы едва-едва тянете даже базовый платёж — прямой путь в нежные руки коллекторского агентства при малейшей «нештатке», не говоря уже о благотворительности в пользу явно бедствующего банка. Так что исходим из того, что эти тридцать тысяч у вас есть. Если их нет — вспоминаем про тринадцать миллионов переплаты, идя изучать рынок «однушек» и студий.

Можно пойти ещё дальше. Отказавшись от ежегодной покупки нового айфона за сто тысяч и ежедневного кофе из модной кофейни в пользу термоса, доведём ежемесячный платёж до 90 тысяч. Результат также приятно радует: срок кредита сокращается до 2 лет и 9 месяцев вместо изначальных 25 лет, а переплата банку составит менее миллиона.

Впрочем, здесь начинает проявляться эффект убывающей отдачи. Увеличение платежа всего на десять тысяч (плюс треть от предыдущего сверхплатежа) сократило переплату не в разы, а лишь на двести тысяч. Так что вопрос «сколько платить сверх графика» каждый решает сам… Но НЕ гасить досрочно аннуитет — глупость, граничащая с идиотизмом.

Главное — помнить, что любая сумма сверх обязательного платежа работает на вас, а не на банк. И чем раньше вы начнёте гасить досрочно — тем больше сэкономите в долгосрочной перспективе. В идеале — это нужно делать с первого до последнего платежа, просто добавив умственно N-цать тысяч к ежемесячной сумме.

Что выбрать при досрочном погашении: сокращение срока или платежа

При каждом досрочном погашении банк предложит вам выбор: уменьшить либо срок кредита, либо ежемесячный платёж. На первый взгляд может показаться, что разницы никакой — ведь общая сумма долга в любом случае уменьшается на одну и ту же величину.

Однако математика говорит об обратном: сокращение срока всегда выгоднее, и это, как и «базовый» платеж по ипотеке, пример банковской хитрости. При уменьшении платежа общий срок кредита остаётся прежним, а значит, проценты продолжают начисляться на протяжении всего этого времени. Сокращение же срока позволяет быстрее избавиться от долга и существенно уменьшить итоговую переплату. Подробнее с расчетами можно ознакомиться в статье, где я разбирал этот вопрос:

Льготные программы

В теории самый простой способ сэкономить на ипотеке — попасть под одну из льготных государственных программ. К сожалению, в наши дни их ассортимент крайне ограничен, а условия участия порой граничат с фантастикой.

Если вы не планируете заключать «бумажный» брак с последующим переездом на Дальний Восток, осваивать новые территории в Мариуполе или давать взятку HR-специалисту аккредитованной IT-компании за саму возможность трудоустройства на рабских условиях — шансы попасть под льготную программу стремятся к нулю.

«Семейная ипотека» под смешные 6% годовых? Прекрасно, но только если вы готовы завести ребёнка. И даже в этом случае экономическая выгода не очевидна — затраты на малыша легко перекроют разницу в процентах. «Дальневосточный гектар»? Отличный вариант для любителей экстрима и натурального хозяйства, да ещё с требованием того же брака (или ряда ещё более невозможных критериев).

Впрочем, если каким-то чудом вы всё же соответствуете условиям одной из программ — это настоящий джекпот. В таком случае досрочно гасить кредит категорически не рекомендуется: низкая ставка превращает ипотечные деньги фактически в бесплатные. Особенно в условиях двузначной инфляции. Лучше направить свободные средства на любые инвестиции, приносящие доход хотя бы около ключевой ставки ЦБ. Хоть и «длинные» ОФЗ на них покупать с каждой зарплаты, коль скоро проценты то же государство субсидирует — двойная выгода.

Рефинансирование как способ оптимизации

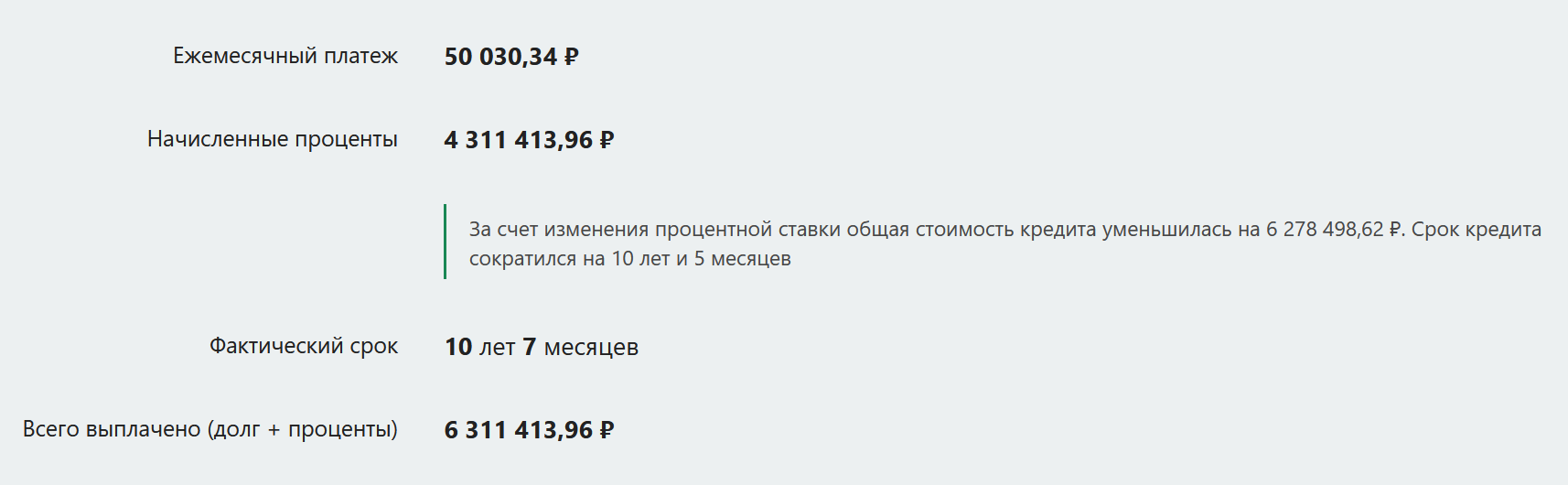

Существует ещё один способ сократить переплату по ипотеке — рефинансирование. Допустим, через пару лет ЦБ снизит ключевую ставку с нынешних 21% до 18%. В таком случае появится возможность рефинансировать кредит в другом банке под более низкий процент, например, 27% годовых.

При ежемесячном платеже в 80 тысяч рублей такой манёвр сэкономит около 30 тысяч на процентах. А если платить по минимальному графику — экономия составит почти половину от начисленных процентов. Правда, даже в этом случае общая переплата всё равно достигнет 4,3 миллиона рублей.

Рефинансирование, безусловно, полезный инструмент, но полагаться исключительно на него не стоит. Оптимальная стратегия — сочетать рефинансирование с досрочными погашениями. Пусть выгода от такого подхода относительно невелика, но в долгосрочной перспективе каждый сэкономленный рубль имеет значение.

Заключение: как не дать банку нашутить вас

Какую бы стратегию погашения ипотеки вы ни выбрали (не считая льготных программ), полностью избежать выплаты процентов не получится. Они были, есть и будут существенной частью любого кредита — в конце концов, банки должны как-то обеспечивать своим акционерам двузначную доходность.

Однако в ваших силах сделать так, чтобы банк не превратил вас в дойную корову на четверть века. Грамотное применение досрочных погашений, внимательное отношение к рефинансированию и трезвый расчёт своих финансовых возможностей помогут сократить переплату до приемлемых значений.

И помните — разница между одним и тринадцатью миллионами переплаты колоссальна. Стоит потратить время на изучение всех доступных инструментов, чтобы не оказаться в роли того самого лоха, который послушно платит минималку двадцать пять лет подряд. Ведь дело не только в деньгах: это разница между 25 годами постоянного стресса и понятной трёхлетней финансовой нагрузкой. Даже в условиях нынешних ставок.

Традиционно: всё выше (и ниже) написанное не является индивидуальной инвестиционной рекомендацией, предоставляется в информационно-ознакомительных целях. Используйте собственную голову не только для того, чтобы в неё есть. Материалы calcus.ru использованы с разрешения правообладателя.

9 комментариев

Добавить комментарий

1) Смысл в том, что через 3-4 года у вас в первом случае будет своя квартира. Во втором — невероятно полезное ничего.

2) Две причины. Первая — на малый срок ипотеку вам просто не дадут. Вторая — если в жизни что-то пойдёт не так (уволят, скажем) — 2-3 месяца можно платить базовый платеж, потом «догнав» допвзносами, а не портить себе КИ просрочками. Математика при «коротком» кредите с полным взносом и «длинном» кредите с допплатежом абсолютно идентичная.

P.S. Ну и да, другого способа, кроме как «платить больше» просто-напросто НЕТ. Таков путь. Альтернатива — накопить и взять на свои, но насколько это реально в реалиях, где квадратные метры даже на вторичке дорожают сильно так быстрее инфляции — большой-большой вопрос…

Из моей истории/практики.

Ипотеку брал и выбрал путь — почти всю ЗП направлять в ипотеку и на срок 10 лет. Сейчас почти выплатил (кроме ипотечного взноса и страховок в банк денег не заносил), но за это время деньги стали дешевле и зарплата поднялась. В итоге сейчас платеж небольшой и есть своя квартира.

......

Стало интересно, где у нас в регионах можно отдавать 80-90 тыр за ипотеку и что бы осталось на покушать/одеться/коммуналку оплатить?

Сам автор такие места не обозначил.

На них то же ещё нужно отыскать грубо 150K/мес

Да и фриланс как бы не о стабильной з/п.

Добавить комментарий