Всё ещё расплачиваетесь дебетовой картой? Сейчас не лучшее время для этого

Дебетовые карты появились позже кредитных, да и при их разработке во главе угла стояли не платежи, а несколько иные сценарии использования. Однако в нашей стране именно дебетовки стали основным платёжным средством, явно выделяющимся на фоне хоть своих кредитных родственников, хоть унаследованных платёжных средств, типа наличных, хоть каких-то современных технологий (QR, биометрия и иже с ними). Просто, удобно, не пугает необходимостью заключения кредитного договора, так что нет опасений за возникновение задолженностей (при неудачном раскладе — вообще просроченных) — потому подавляющее большинство этими картами и ограничивается. Но сейчас для такого подхода не лучшее время — поскольку на рынке депозитов (включая и краткосрочные) ставки зашкаливают за 20%, а у кредитных карт есть льготный период.

Точнее, у тех карт, которые так называют на нашем рынке. Настоящие «кредитки» к счастью для себя мы практически пропустили, а такое название в быту закрепилось у дебетовых карт с овердрафтом. Но это терминологическая мелочь, поскольку главная особенность у этих двух типов карт — возможность потратить больше денег, чем есть физически на счету. Чего многие и опасаются, считая правильным «жить по средствам», а не «в долг». На деле кредитки (для простоты я продолжу использовать именно этот термин) отлично сочетаются с жизнью по средствам, поскольку реальный долг — это превышение пассивов над активами. Да и на это-то в реальной жизни иногда приходится идти, когда альтернативы ещё хуже, так что всего лишь вопросы финансовой дисциплины и планирования. А отсутствие денег на конкретном счету ещё не означает их полного отсутствия — могут быть где-то на другом счету. И немножко поработать — поскольку карта со льготным периодом делает платёж отложенным.

Появился этот термин вовсе не из-за какого-то альтруизма или мизантропии банков — просто полвека назад вычислительные ресурсы были дорогими, а каналы связи медленными, под что подстраивались и карточные платежи. Поэтому имело смысл всё потраченное клиентом за месяц просуммировать по его итогам, заодно рассчитав и проценты за использование кредитных средств в расчетном периоде. А потом дать клиенту недели три-четыре на погашение долга. В качестве средства привлечения — бесплатно. То есть уложился в платежный период — попользовался деньгами банка без последствий. Не уложился? Вот тогда изначальный расчёт и пригодится — рассчитанные, но не начисленные проценты приплюсуются к задолженности на начало месяца и далее уже всё пойдёт считаться единообразно. А за чей счёт благотворительность, если уложиться в льготный период? Всё оплатят те, кто сознательно или случайно не укладываются — проценты по картам обычно выше, чем по «чистым» кредитам.

Позднее банки начали удлинять льготный период с полутора-двух месяцев или около того до трёх и более. Во-первых, из-за обострения конкуренции — клиента скорее привлекут 100 бесплатных дней, чем 50. Во-вторых, в шкурных интересах — если линейно раздвинуть именно расчётный период с месяца до трёх, человек может увлечься и за эти три месяца потратить столько денег, сколько сразу не отдаст. А вот тут-то и окажется, что давали их совсем не бесплатно. Но это, повторюсь, вопросы финансовой дисциплины. Для некоторых кредитки и правда опасны — тут ничего не поделаешь. И вообще обычный кухонный нож — чуть ли не самое массовое орудие нанесения тяжких телесных повреждений. Но это не повод перестать нарезать им хлеб и колбасу.

Для чего этим заниматься, когда есть те же самые дебетовки, которые проще, понятнее, но работают аналогично? Во-первых, не аналогично — на счету нужно иметь достаточную для покупок сумму. Иногда это просто неудобно. Во-вторых же, не слишком выгодно — с потраченных денег мы уже ничего не получим, а тут «трата» на деле откладывается. И можно оставить нужную сумму где-то на вкладе, продолжая получать проценты. А к моменту, когда потребуется вернуть деньги банку, он как раз закроется — вот и профит в размере набежавшего за это время.

Когда на рынке ставки низкие, эта схема не слишком интересна. К примеру, если банки дают 3% годовых, а мы отложили платёж на месяц, получим максимум 0,25% сверху. Как-то совсем смешно. Но сейчас вовсю рекламируются ставки в районе 24% годовых (есть даже забавный пример с 30% - но вклад максимум на 100 тысяч). И, одновременно с этим, кредитные карты со льготным периодом 180-200 дней. То есть полгода, да под 24% - это ж целых 12%. Практика показывает, что и 10% скидки люди рассматривают как что-то довольно увесистое, а тут больше. Надо брать!

Сразу скажу, что такой наивный расчёт, естественно, правильным не является. Реальность гораздо скромнее, но выгода есть. И её размер достаточен для того, чтобы схема была интересна на практике. Сколько дополнительного заработаем в точности — зависит от очень многих факторов. Но ниже я попробую дать несколько расчётов, в сумме охватывающих примерно две трети российских пользователей карт. И, как хорошие преферансист, считать буду гарантированную выгоду — пусть лучше уж она окажется заниженной, но это не так страшно, как несбывшиеся ожидания. Методы выжимания дополнительной копейки в конце тоже озвучу схематично — дальше уже при желании самостоятельно. Заодно и посмотрим — на что стоит особо обращать внимание.

Начнём с крупнейшего банка страны, который сам по себе контролирует порядка 40% рынка банковских услуг — а именно «Сбербанка». Понятно, что при таких размерах он не только является хорошим срезом рынка, но часто его и сам формирует. К примеру, когда по кредиткам «Сбера» льготный период составлял 50 дней, мало кто из конкурентов предлагал больше, а как срок увеличили до 120 дней — так сразу и предложений аналогичных появилось много.

Сколько же в реальности составляет льготный период в данном случае? 120 дней — это примерно декларируемый максимум. Может получиться и больше — сам банк такой пример приводит, но летний: если покупка сделана 1 июля, то вернуть деньги нужно до 31 октября, то есть получаем 123 дня. Но сам же «Сбер» честно предупреждает, что если покупка будет сделана в конце месяца и пройдёт по счёту 31 июля (карточные операции до сих пор не мгновенны), то останется всего 91 день. Если мы делаем не одну большую покупку, а равномерно тратим деньги месяц, в среднем получится (123+91)/2=107. Но ждать последнего дня для погашения чревато, как бы мгновенно ныне ни проводились переводы между счетами и в одном банке — вдруг кирпич на голову упадёт или ещё что случится. Поэтому округлим это вниз — 100 дней гарантированы. Если в месяц мы тратим в среднем 60 тысяч рублей, то столько с них можно получать дополнительный доход. Ну или 105 дней (три с половиной месяца), хотя тут уже рисков побольше.

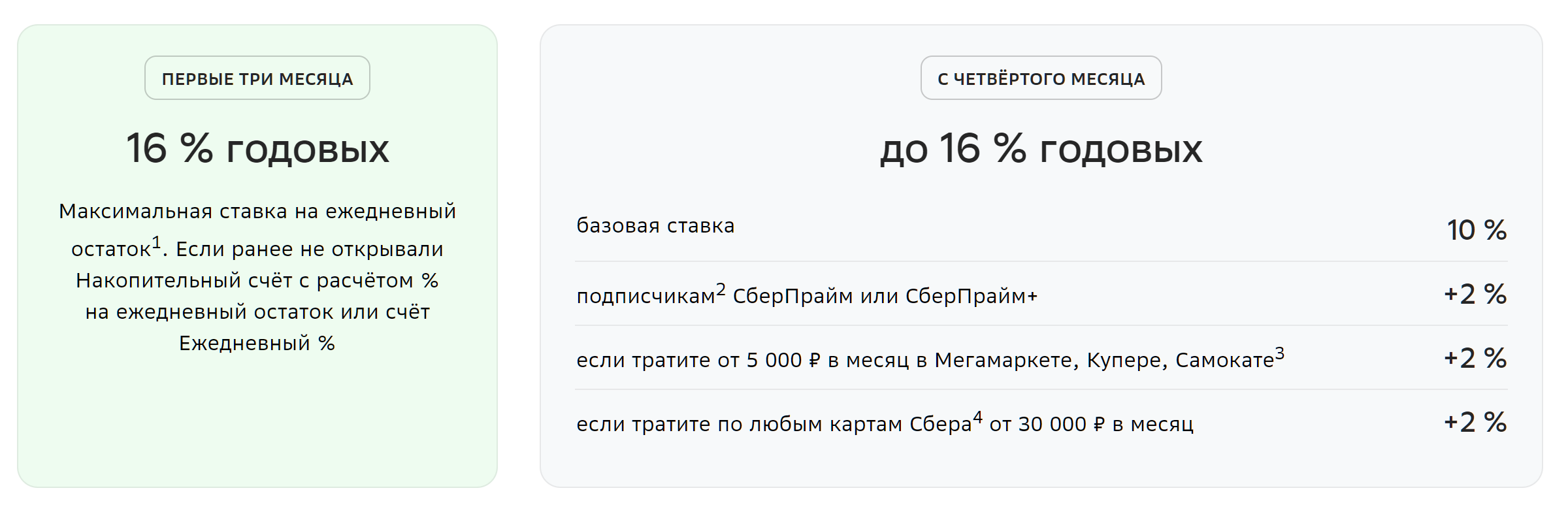

Посмотрим размер дополнительного дохода по самой простой схеме — другими банками мы не пользуемся, а деньги держим на накопительном счету, чтобы они были всегда доступны. Либо, например, ту сумму, которую собираемся потратить за месяц, кладём на трёхмесячный депозит, но это неудобно и-за расхождений по датам и прочих деталей. Накопительный счёт в «Сбере» удобный — с начислением процентов на ежедневный остаток. В общем, в любой день клади, в любой снимай — ничего не пропадёт. Ставку обещают до 16%, но столько без условий платится только первые три месяца. Далее же базовая ставка составит 10% годовых, а к ней три надбавки по 2%: за старшие две подписки, если тратить не менее 30 тысяч в месяц по любым картам «Сбера» и если тратить не менее 5000 рублей в партнёрских сервисах (Мегамаркет, Купер, Самокат). В условиях задачи считаем гарантированными 12% - 60 тысяч я выше и заложил. Подписки тоже не исключены, поскольку они хорошо влияют и на кэшбек, с партнёркой — посложнее. Так что как минимум берём 12% годовых и «консервативный» льготный период в 100 дней — получим 3,45% от этих среднемесячных 60 тысяч или 1972 рубля в месяц. Как максимум — 16% и 105 дней: 4,6% или 2761 рубль в месяц. Самая дорогая подписка на год, кстати, обойдётся в 3990 рублей, хотя для этих целей достаточно и «неплюснутой», которая вдвое дешевле. Да и пользы от них много больше, чем только лишь 2% к накопительному счёту, но это отдельный разговор. Понятно, что 4,6% далеко не 12% - но это гарантированный расчет безо всякого схематоза и маркетинговых акций.

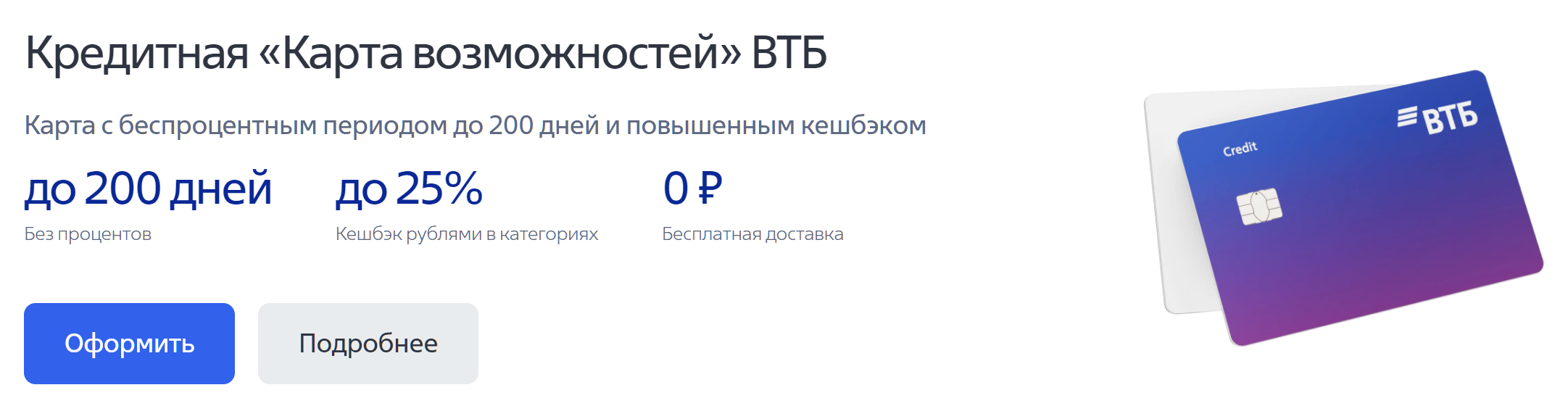

Теперь займёмся вторым номером на рынке, а именно ВТБ. По всем параметрам он существенно уступает лидеру, но обгоняет остальных преследователей. Ну и здесь немного другие схемы работы приняты. Например, рекламируется кредитная «Карта возможностей» со льготным периодом в 200 дней — но на деле таким будет только первый льготный период: далее до 110 дней. Казалось бы, немногим меньше, чем 120 дней в «Сбербанке», но именно казалось — здесь расчётный период цельный, а не независимые месяцы. Этим можно пренебречь для единичной крупной покупки, но подход очень неудобен при регулярном использовании. В «Сбере» каждый месяц — независимый расчетный период, то есть за покупки июля нужно в любом случае расплачиваться в октябре, августа — ноябре и так далее. ВТБ же даёт единый расчетный период на три месяца, а расплатиться с долгами нужно до 20-го числа четвёртого месяца. Таким образом, минимальная длина льготного периода составит всего 20 дней. Средняя порядка 65, но лучше рассчитывать на 60-61 — потому что, опять же, надо на какие-нибудь потенциальные неожиданности заложиться. В полтора раза меньше, чем у «Сбера», несмотря на близкие заявленные цифры — это минус.

Плюсом здесь можно считать чуть более высокие ставки по накопительным счетам — до 18% с начислением на ежедневный остаток. Но они тут тоже не безусловные, хотя 13% получаются вообще с листа: 11% в базе плюс 2% за получение зарплаты или пенсии на счета в банке, что в настоящее время отлично заменяется всего лишь автопополнением мастер-счета от самого себе. Ещё 3% накинут за траты по картам от 10 тысяч в месяц, а от 50 тысяч — уже 4%, что по условиям задачи считаем выполненным. А вот ещё 1% получается только по подписке. Традиционно она не бесполезная сама по себе, поскольку и пару категорий кэшбека для выбора даёт, но тратить деньги на это немного жалко. На деле же получить больше, чем у «Сбера» проще и бесплатно — но всю арифметику портят особенности льготного периода. А из-за них мы получаем в лучшем случае (не бесплатном) как раз ровно 3% - 18% годовых за два месяца, на которые и удаётся отложить платёж.

Так что понятно, что смотреть нужно именно на льготный период. И не максимальную длину, а нюансы расчета. Причём в длинной перспективе, а не разово. Например, у «Газпромбанк» карта так и зовётся «180 дней», но это тоже лишь первый период. Далее — до 90 дней. Правда независимые двухмесячные периоды есть, так что средняя длина грейса (льготного периода) составит (90+30)/2=60 дней — чуть меньше, чем у ВТБ со всеми вытекающими проблемами. При этом сам банк в открытую расписывает схему получения дополнительного дохода по кредитке оперируя именно 180 днями первого периода :)

А ПСБ с октября завлекает 180 днями навсегда (акция продлится до 31 декабря), причём с бесплатным обслуживанием и до 1,5% кэшбека по плоской шкале безо всяких категорий. Ещё в комплекте есть накопительный счёт, по которому можно на ежедневный остаток получать до 23% годовых. Правда для этого по картам придётся тратить больше 150 тысяч в месяц, но и более реальный диапазон 50-150 даёт очень даже увесистые 20%. Однако без подвоха не обошлось — здесь 180 дней вообще полный и единый период. То есть минимальная длина льготного периода в районе нуля (если вдруг чего-то купим в самом его конце) — значит в среднем примерно 90 дней. Куда лучше, чем в ВТБ или «Газпромбанке», но хуже, чем у «Сбербанка» — где декларируется в полтора раза меньше. Ну да: максимальный срок у последнего в полтора раза короче, зато минимальный очень хорош. С другой стороны, и по накопительному счёту «Сбер» даёт заметно меньше, так что по факту ПСБ тоже без особого напряга позволяет выйти на 5% от потраченного, то есть порядка 3000 рублей в месяц при обороте 60 тысяч мы получать будем. Но карта должна быть получена с 11 сентября этого года, а по осени ЦБ уже сильно закрутил гайки с новыми выдачами.

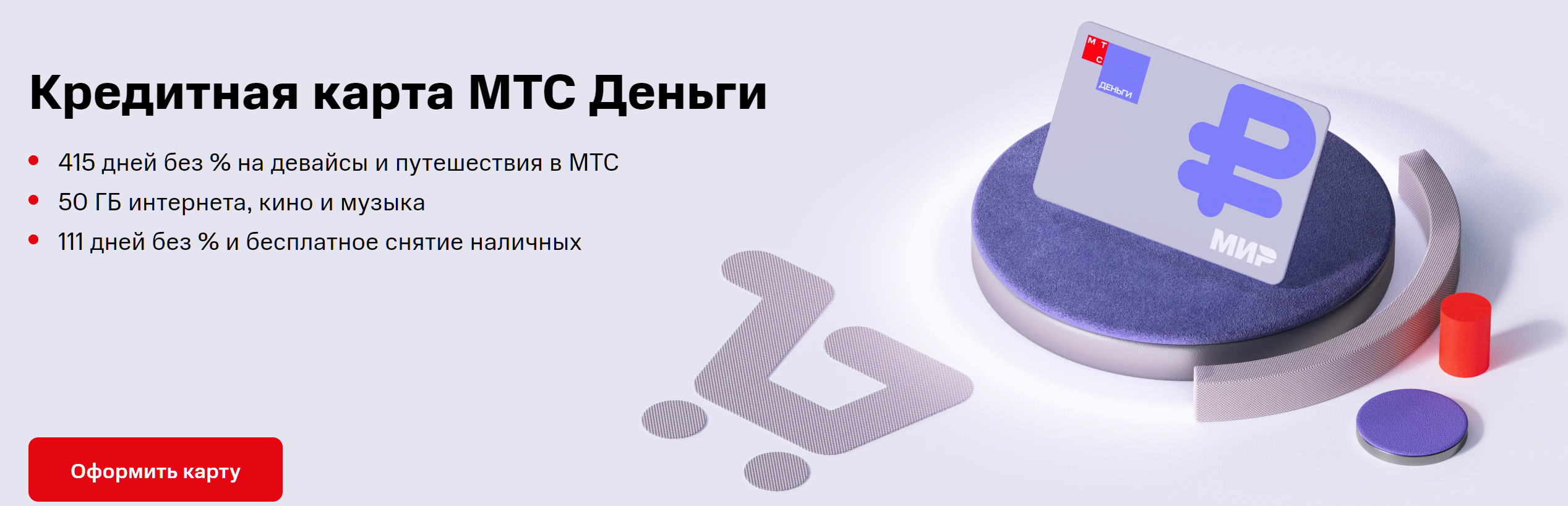

Минимальный грейс, сопоставимый с максимальным у многих банков, не эксклюзив «Сбербанка» — по подобной же схеме работают как минимум карты «МТС Банка». Хотя и не без нюансов — старая добрая «MTS Cashback», где 111 дней давали безусловно, ушла в архив. Вместо неё предлагаются «МТС Деньги» — в первом приближении то же самое, но льготный период теперь зависит от наличия или отсутствия подписки «МТС Premium» — при отсутствии на два месяца короче (зато сама карта теперь стала безусловно бесплатной). Впрочем, без подписки обе карты уже с год как практически бесполезны, да и она сама себя отбивает, добавляя к категориям кэшбека 5% в супермаркетах (до 1000 рублей в месяц). Забавно, что эта временная акция, которую запускали изначально до 31 декабря 2021 года, прожила с тех пор ещё три года — всем бы постоянным так. Подозреваю правда, что продлять её уже не будут — старые карты ушли в архив, а у новых эта категория просто в тарифах прописана. Но кэшбек — отдельная тема, а льготный период здесь в итоге составляет 96 дней (поскольку от 81 до 111), то есть отсрочка платежа на три полных месяца в среднем набирается.

Остальное — для самостоятельного изучения. В принципе, можно бы и покомбинировать карты как раз для увеличения минимального срока, но это больше в теории — с ноябре новую кредитку их активным пользователям стало очень уж сложно получить. Да и не слишком нужно — по всем раскладам одной из лучших оказывается карта «Сбербанка», всю жизнь считавшаяся одной из самых беспонтовых, так что у многих просто валившаяся в ящике. Сейчас её имеет смысл оттуда достать и пользоваться. Вместо дебетовки самого «Сбера» — уж точно, благо условия по ним одинаковые. Вместо какой-либо другой дебетовки, взятой из-за большего кэшбека… А вот надо смотреть — насколько большего. Напомню расклад выше — при самом консервативном и бесплатном подходе здесь эффективная ставка эквивалентна кэшбеку 3,45%. На самом деле, даже побольше — поскольку дополнительный процентный доход будет получен и по категориям, за которые кэшбек обычно не выплачивается. И, кстати, по некарточным операциям, типа оплаты через СБП — тоже. Платите с кредитного счёта — допдоход есть за счёт того, что уже потраченные вроде бы деньги остаются у вас и продолжают работать. С дебетового — нет, поскольку деньги уже действительно потрачены. Так что останется только кэшбек, который по кредиткам может быть и в точности таким же.

На чём можно выжать ещё? Выше я просчитывал для

двух банков консервативную схему — когда мы и накопительными счетами пользуемся

в них же. На деле можно получить больше, если как раз счета открывать в разных

банках и эксплуатировать их в течение промо-периода. Например, ВТБ клиентам, у

которых баланс по всем накопительным счетам и вкладам в ВТБ за последние 180

дней составил менее 1000 рублей, первые три месяца после открытия

накопительного счёта даёт 22% на ежедневный остаток или 24% на минимальный,

причём уже без каких-либо условий по тратам

Забавные условия по накопительным счетам в ТКБ — уже привычно выглядящие 24% на первые два месяца («обновляется» клиент тут за 90 дней), но и дальше солидные 19% безо всяких условий. Было бы на ежедневный остаток, а не на минимальный, можно было бы им одним и ограничиться как универсальным вариантом :)

И по этому кругу можно бегать долго — пока ситуация на рынке не изменится. Так что, если не лень, озвученный для кредитки «Сбера» диапазон 3,45%-4,6% с лёгкостью превращается минимум в 5%. Даже и больше, но это уже считать нужно — не забыв для полноты картины учесть и пару подводных камней. Во-первых, продержать три с лишним месяца всё потраченное не получится — всё-таки каждый месяц нужно выплачивать минимальные платежи. Обычно это 2-3% задолженности в месяц, так что существенно на расчёты не влияет, но немного на них сказывается. Во-вторых, придётся ещё потенциально учесть налог на вклады. Сама по себе эта схема их точно не порождает, гарантированно укладываясь в вычет — который за этот год составит 210 тысяч рублей. Но он может быть съеден и другими вкладами, так что в пределе придётся порядка осьмушки заработанного отдать государству. Что всегда обидно — но 7/8 это много лучше, чем ничего.

В общем, подведём итог. Схема с получением дополнительного дохода при использовании льготного периода кредитных карт совсем не новая — существует она столько же, сколько и сам льготный период. Но когда на рынке ставки низкие, она не интересна — поскольку иногда вся дополнительная доходность начинает укладываться всего в 1%, а то и менее. Однако сегодня — другое дело. Процентные ставки и без особых усилий могут приближаться к 20% годовых, а с небольшими усилиями — и существенно превышать этот порог. При этом длительность льготных периодов за последние годы сильно подросла, что позволяет «подержать» деньги не один лишний месяц, как было лет десять назад, а два-три — это увеличивает и выгоду. Процента полтора можно получить и за месяц — то есть фактически второй кэшбек, только ещё и без раздумий, дадут его за конкретную операцию или нет. А 3-5%, которые получаются за два-три месяца, именно в виде кэшбека на всё, а не какую-то категорию вообще не платят, в отличие от. Проблемой прямо сегодня может оказаться, впрочем, само по себе получение кредитки, но не для всех серьёзной — в нынешние требования ЦБ проще всего уложиться тем, кто этими картами ранее не пользовался, так что самое время и начинать. Тем более, если карта уже получена, но ранее смысл регулярного её использования не просматривался, поскольку для ежедневных покупок устраивала и зарплатная дебетовка, например. Сегодня же совсем не время дебетовок — только и всего.

Источник: ya.ru

5 комментариев

Добавить комментарий

Ибо наличие кредитки вводит меня в заблуждение. Заходишь в мобильно приложение, а у тебя там якобы 250 тыр, а на самом деле -150 тыр. Если бы можно было настроить отображение и гибко устанавливать себе лимиты по кредитке — пользовался бы

Правильно ли я Вас понял, что «ваша схема» работает если «начинать с полного стакана» = выждали грейс, закрыли долг, по новой начали цикл? т.е. условно тратя 60тР(единоразово или же размазано на месяц) мы эти деньги закапываем во вклад и имеем ~2.5тР после 2-3 месяцев на вкладе...

а как быть с постоянными ежемесячными тратами(условно те же 60тР)? 2-ую, 3-ию карточку(другого банка = другие «полные стаканы») так же использовать?

P.S. кроилово ведет к поподалову! и из-за 3-5% дохода можно попасть на ПСК(из другой Вашей статьи) в случае форс-мажора

То есть три месяца стабильны и при регулярном использовании. Вроде бы и у ОТП та же схема, и не исключено не только, но тут у меня опыта нет.

А вот у кого минимальный период получается в 30 (Газмяс), 20 (ВТБ) или вовсе 0 дней (ПСБ, Альфа… впрочем, у Альфы сейчас и вовсе 60 дней максимум только, так что сразу не интересно) — тут хуже. Либо комбинировать, либо сразу понимать, что максимум не выжать. Но всё равно веселее, чем по дебетовке

Тем паче у того же ВТБ условия по дебетовкам и кредиткам одинаковые. Ну а в прошлом году ещё в пару интересных акций можно было вписаться, одна из которых ещё до осени длиться будет :)

Добавить комментарий