Как я использую банковские карты

Каждый банк мечтает, чтобы клиенты пользовались только их продуктами, но я «неправильный» клиент. У меня сейчас 24 карты разных банков, при этом ношу с собой пять карт, а активно пользуюсь тремя.

Я уверен, что ситуация, когда у человека есть всего одна банковская карта, неудобна и опасна. Бывают сбои, иногда у всех банков в самый важный момент отказываются работать приложения, даже сама карта может физически испортиться (у меня такое было уже дважды).

Все мои карты бесплатные, я не плачу ни копейки за их обслуживание, а все дополнительные платные услуги у меня всегда отключены.

Сейчас для большинства покупок я использую карту банка Синара (бывший СКБ), так как она даёт 2% кешбэка в супермаркетах, 3% в магазинах товаров для дома (Леруа и прочие) и 5% за транспорт (от метро до такси). Условия по этой карте с этого месяца стали хуже, чтобы получать повышенный кешбэк нужно тратить 30% в категориях без такого кешбэка.

Для крупных покупок во многих магазинах (Озон, М.Видео, Эльдорадо, ОБИ и многих других) я использую карту «Халва» (она даёт 6% кешбэка в магазинах-партнерах при сумме чека от 10 000 руб).

Карту «Польза» банка HomeCredit сейчас ношу с собой «на всякий случай», но иногда по ней дают кешбэк 5% в хороших категориях.

Карту City Select Ситибанка ношу с собой «по инерции»: у неё был хороший кешбэк, но сейчас «всё сломалось», зато это единственная кредитная карта, которая всегда с собой (вдруг понадобится).

Карту Tinkoff Black я использую в качестве «агрегатора всех денег». На неё я перевожу зарплату с карты Райффайзен Банка, с неё я перекидываю через СБП деньги на другие карты, она меня спасает, если вдруг понадобились наличные (с неё можно снимать без комиссии от 100 до 500 000 рублей в банкоматах Tinkoff, которых в Москве сейчас много, а также от 3 000 до 100 000 рублей в банкоматах других банков и на кассах магазинов), с неё я отправляю деньги другим людям через СБП или «с карты на карту», если у них Сбер с отключённым по умолчанию СБП и их не удаётся уговорить её включить, на неё я при необходимости кладу наличные (обычно через банкоматы Tinkoff, но можно это делать через терминалы МКБ или Элекснет).

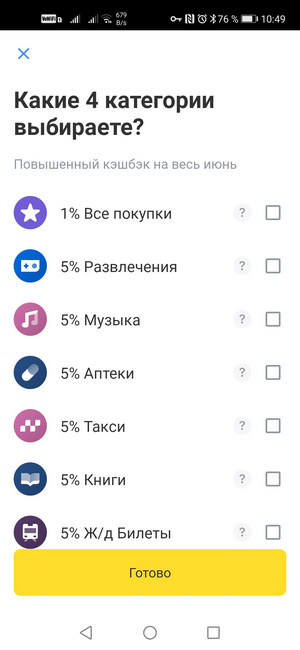

Я использую карту Тинькофф для покупок только тогда, когда «дают» хорошие категории кешбэка (они меняются раз в месяц). В июне у меня категории вот такие. Аптеки вполне могут пригодиться, но пока не использовал и даже не выбирал категории.

Зато я использую её для оплаты гаража, дачи и ЖКХ, но с ЖКХ есть хитрость. Хоть плачу я через интернет-банк Тинькова*, для оплаты я использую карту банка Русский стандарт, дающую 5% кешбэка.

Повторю, я не обычный пользователь карт, многие используют тот же Tinkoff Black как основную карту для всех покупок, получая 1% кешбэка за все покупки, 5% в выбранных категориях и ещё больше в магазинах-партнёрах.

Сейчас осталось несколько дней до окончания акции, по которой обслуживание карты Tinkoff Black будет бесплатным всегда (для полной бесплатности не забудьте отключить платные СМС-уведомления).

Наверняка вас раздражает реклама банка Тинькофф «из каждого утюга». Но это тот редкий случай, когда активно рекламируемое действительно полезно. И сейчас именно тот момент, когда стоит заказать бесплатную карту, если у вас её до сих пор нет (акция заканчивается 30.06.2022).

Буду благодарен, если Вы оформите карту по моей ссылке. В этом случае вы не только получите действительно полезную карту с бесплатным обслуживанием, но и поддержите мои проекты (бонусы трачу на оборудование и устройства для тестов и обзоров).

В заключение ссылка на все продукты Tinkoff (карты, мобильная связь, страхование, вклады и кредиты, по каждому продукту вам будут разные бонусы).

* — Тиньков Олег Юрьевич — признан(а) иностранным агентом

47 комментариев

Добавить комментарий

ТП 3.33 и борьбы со «слишком умными» не было никогда ;)

Вангую, что автор просто ещё не наигрался в «картежника». 1) много карт — нужно запоминать где что, следить за изменениями и пр. 2) много карт окупается только при наличии существенного оборота по ним, а для остальных есть программы учёта личных финансов. У меня в пике было 6 карт, сейчас осталось 2 + 1 зарплатная.

В условиях тогдашнего рынка, ну и со, скажем так, умением позволять нестандартные вещи — типа прокрутки через киви

За которые впрочем особо активных любили всячески карать. Не всегда мягко

Сейчас… вот все, что осталось интересного — практически безлимитные бесплатные переводы, причем не только через СБП (это не только он умеет), но и по реквизитам.

А больше и все, пожалуй. Бесплатное получение наличных в любых банкоматах у многих есть, а платить где-то мало того, что дебетовкой, но фактически и безо всякого кэшбека (вот не надо только про то, что и 1%… который летом по основным категориям превратился в 0,5%… тоже деньги :)) — а зачем?

Ну а ставить ставки по накопительному счету ниже, чем у какого-нибудь жирного ВТБ, это уже просто жлобство, например

Категории из списка предлагаемого банком, в общем-то имеющим все средства оценивать, где клиент действительно что-то тратит и это учитывать, в общем-то в нее полностью укладываются

Нет никакой возможности планирования например. То ли будет, то ли нет. Причем если активно пользоваться, то точно вскоре не будет

Если уж с категориями вообще играться, то там, где нужные точно есть и могут быть закреплены на длительный срок

Банки сознательно лимитируют переводы по СБП. Переведи, скажем, миллион по СПБ.

Или 4-5 платежей по 75к. Не про Тинькофф, а, скажем, про Авангард. На третьем он тебе будет говорить, мол «ой, не удалось».

Только это ж не только СБП касается — также у многих лимиты в интернет-банке есть. Большие суммы — через операциониста исключительно и со своими комиссиями

Я про другое несколько — как часто приходится делать крупные переводы и сколько всякой обязательной мелочевки? У меня вот например ее сильно меньше стало за прошедшие годы. Даже детский сад просто счет на госуслугах выставляет, не говоря уже о коммерсах. И это ведь СБП еще для оплаты не сильно раскрутили — дальше и вовсе переводов в чистом виде может мало остаться

Другой вопрос, что иногда деньги на другом счету нужны вот прям сегодня

Собственно, два месяца новости

https://www.tinkoff.ru/help/bank-faq-crisis/cashback/

С добрым утром :)

Некоторые и вовсе не стали дергаться пока, некоторые подрезали, но компромиссно — например открывашка старым клиентам базовую ставку с 1,5% до 1% просто снизила (но есть возможность сойти за нового)

В премиум (плюшки типа бизнес-залов, такси бизнес-класса, обслуживание в отдельных кабинетиках) раньше было у Альфы, ну и ВТБ. Теперь у всех всё порезано, по факту.

Ну и пока (была) наиболее адекватная поддержка онлайн.

Многие вопросы в Альфе приходилось решать ногами в отделении. В ВТБ — аналогично. Я уж не говорю о том, что ежегодно Priority Pass в Альфе надо получать самому, ногами.

с точки зрения удобства и безопасности мне хватает 4 штук.

1)Зарплатная. На ней иногда копится зарплата за 2-3 месяца, так что стараюсь ей не светить. Только крупные покупки иногда. С собой не ношу.

2)Карта общего пользования. Пополняю с карты 1) по телефону, СБП. Обычно таскаю с собой.

3)Карта общего пользования для покупок в инете. Озон, вайлберриз, али, каршеринг самокатов и т д. Обычно на карте 1-2 тыс. не больше. С собой не ношу, но реквизиты записаны в телефоне. Пополнил — оплатил что надо.

4)Карта общего пользования. Система МИР. Открыта в другом банке чем 1) и 2). Подключена к МирПэй. С собой не таскаю. Пополняю по СБП с зарплатной.

Таким образом со мной всегда 1 карта, смартфон с подключенной 2-й картой МирПэй, и немного налички. Такого, чтобы не смог где-то оплатить еще не было.

Гнаться за кэшбеком считаю глупо. Тарифы по всем картам с бесплатной комиссией или 200-300р в год. Тарифы когда комиссия зависит от оборота по карте старательно обхожу стороной.

Я тогда был самый умный, и сказал, что всё будет хорошо, я с банком аккуратно работаю.

Пришло 4 года, и таки да, кинули.

Пусть не на много, долларов на 200, но больше я туда не хожу.

Тинькоф, хренькоф — это система.

По Пользе давно уже не дают приличных категорий кэшбэка (как и в Тинькове кстати)

Добавить комментарий