MiCA: Новый этап регулирования крипторынка в ЕС

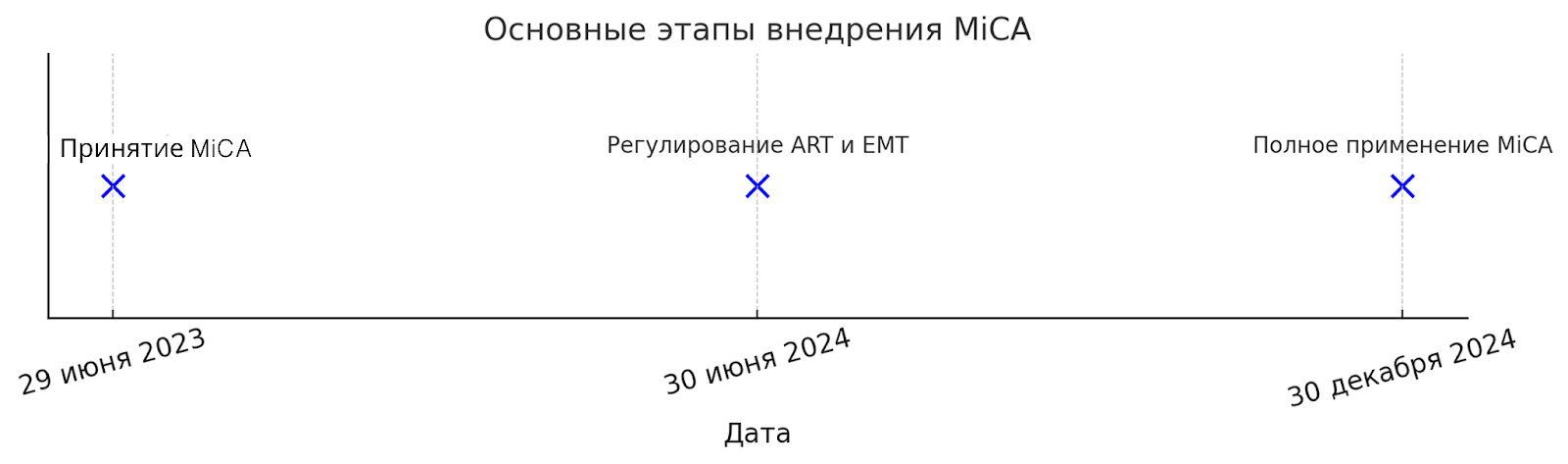

29 июня 2023 года вступил в силу регламент, регулирующий рынок криптоактивов (MiCA) в Европейском Союзе. Этот закон является первым в мире комплексным нормативным актом, охватывающим практически все аспекты криптовалютной сферы, начиная от стейблкоинов и заканчивая услугами криптобиржи.

К марту 2025 года начали проявляться первые результаты применения этого регламента, демонстрирующие его влияние на криптовалютную экосистему.

MiCA — это не просто свод правил. Если представить крипторынок как аптеку, где одни ищут лекарства (легальные инвестиции), а другие — запрещенные вещества (отмывание денег), то MiCA — система контроля и выявления «сомнительных препаратов». Регламент вводит единые стандарты проверки содержимого «препаратов» и ведения отчетности. Для пользователей, бирж и эмитентов это означает:

- Четкие правила вместо правовой неопределенности;

- Защиту от кризисов вроде краха TerraUSD в 2022 году;

- Борьбу с незаконными операциями.

Какие криптоактивы регулирует MiCA

MiCA делит цифровые активы на три категории с учетом их особенностей и рисков. Вот как это устроено:

1. Электронные денежные токены (EMT): MiCA требует, чтобы эмитенты EMT обеспечивали резервы в соотношении 1:1 с выпущенными токенами. Из этих резервов минимум 30% должны храниться на отдельном счёте в кредитных учреждениях ЕС (например, банках), а оставшаяся часть — инвестироваться в высоколиквидные, низкорисковые активы, номинированные в той же валюте, к которой привязан токен. Для «значимых» EMT (определённых EBA по критериям, таким как объём выше 1 млрд евро или 5 млн транзакций), доля резервов в банках ЕС увеличивается до 60%, и надзор переходит к EBA. Как работает с такими требованиями Tether? Написали дальше.

2. Токены, привязанные к активам (ART), имеют более сложную структуру. Их стоимость зависит от корзины активов — валют, золота, нефти или других ресурсов. PAX Gold, эквивалентный одной унции золота, является типичным примером. Для таких токенов MiCA требует полного обеспечения реальными активами, получения лицензии от национальных регуляторов, например BaFin в Германии, и предоставления регулярных отчетов. Эти токены привлекают инвесторов, стремящихся защитить капитал от инфляции, однако эмитентам приходится обеспечивать стопроцентное соответствие между токенами и активами.

3. Биткоин, эфириум и служебные токены, такие как BNB, используемые для доступа к сервисам Binance Launchpool, не подпадают под прямое регулирование MiCA. Вместо этого контроль сосредоточен на компаниях, предоставляющих услуги с этими активами, — так называемых Crypto-Asset Service Providers (CASP).

Что остается за рамками?

- Уникальные NFT: CryptoPunks или одиночные цифровые картины не попадают под MiCA. Но массовые серии (например, коллекционные карточки) могут быть признаны взаимозаменяемыми и включены в регламент;

- CBDC: Цифровой евро и другие официально выпущенные правительством криптовалюты регулируются Европейским центральным банком отдельно;

- Непередаваемые активы: Баллы лояльности в приложениях, которые нельзя продать, исключены.

Зачем нужен MiCA и что он меняет

До MiCA криптовалюты в ЕС жили по своим законам. В Германии торговля криптовалютой могла проходить без лишних вопросов, а в Италии та же операция вызывала подозрения у властей. Такой подход создавал путаницу: бизнесу приходилось подстраиваться под 27 разных систем, а пользователи рисковали столкнуться с неожиданными ограничениями.

К февралю 2025 года некоторые биржи уже получили лицензии MiCA, а некоторые компании, не успевшие адаптироваться, приостановили работу в ЕС.

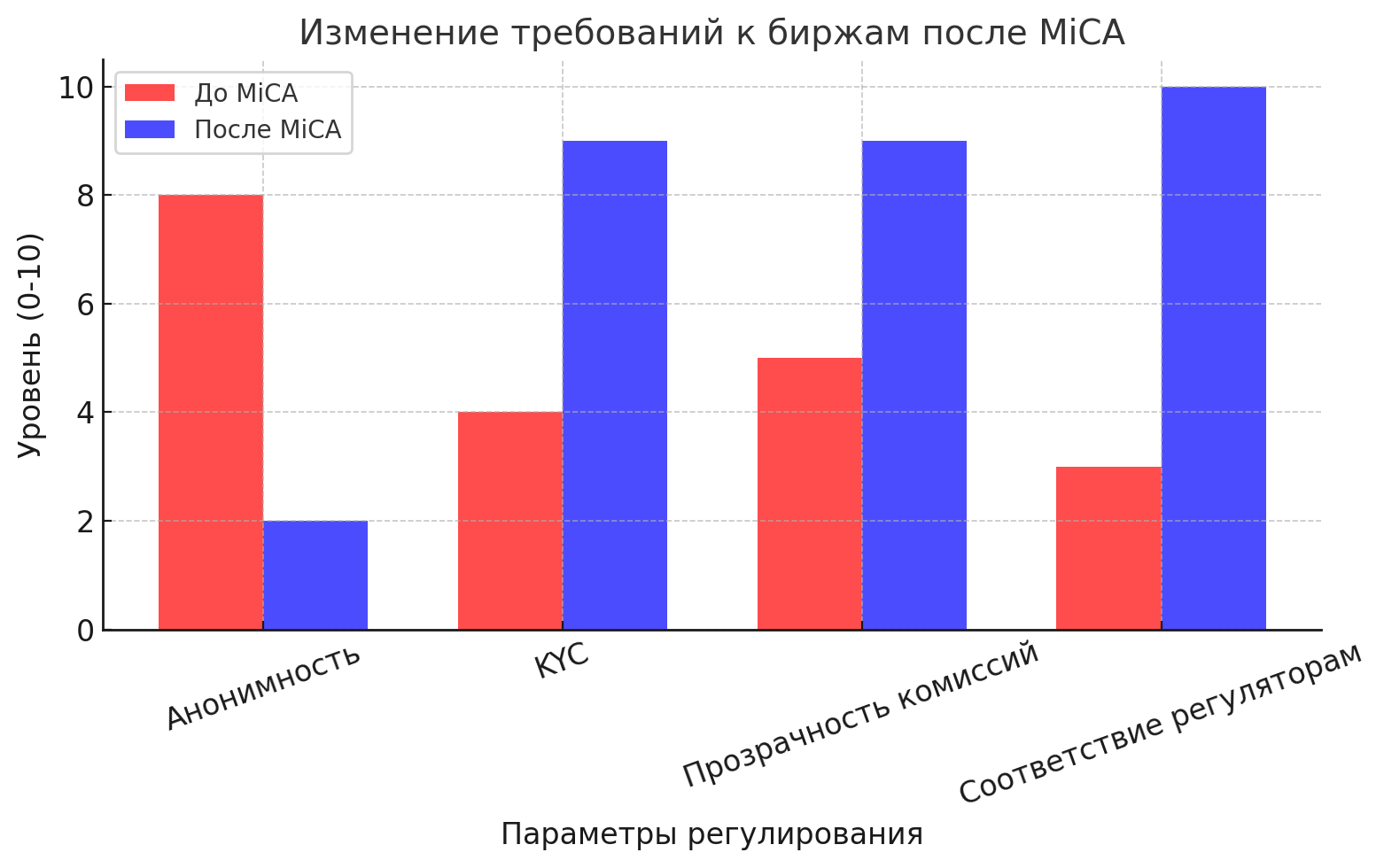

Для криптокомпаний MiCA становится фактором видоизменений. Криптобиржи и другие сервисы столкнулись с новыми условиями работы. MiCA требует идентификации пользователей (KYC) для каждой операции, что подразумевает предоставление документов, а в некоторых случаях — пояснений о происхождении средств. Прозрачность стала обязательной: платформы, такие как Binance, публикуют данные о комиссиях, рисках и условиях обслуживания. Токены без резервов или высокорисковые инструменты могут быть исключены из обращения в Евросоюзе.

Различия в регулировании стейблкоинов

Стейблкоины — ключевой объект внимания MiCA из-за их популярности и влияния на финансовую систему. Вот как различаются требования к EMT и ART:

| Требования | EMT (например, USDC) | ART (привязанные к реальным активам) | |

| 1 | Резервы ликвидности | Не менее 30% (для значимых — 60%) в ЕС | Обязательны |

| 2 | Ограничения объема транзакций | 200 млн евро в сутки | Может варьироваться |

| 3 | Регулярная отчетность | Обязательна | Обязательна |

| 4 | Лицензирование | Требуется | Требуется |

Кого касаются требования о хранении 30% и 60% резервов в ЕС? Эти проценты относятся только к эмитентам EMT (электронных денежных токенов), то есть компаниям, которые выпускают стейблкоины, привязанные к одной фиатной валюте (например, Circle с USDC или теоретически банк, выпускающий токен в евро). Биржи (Kraken, Binance) или другие CASP не обязаны хранить эти резервы, если они сами не выпускают EMT. Обязанность лежит на эмитенте токена, а не на платформах, которые просто торгуют ими.

Работает ли Tether (USDT) в ЕС?

Tether, выпускающий USDT, — крупнейший стейблкоин в мире с капитализацией более 141 миллиарда долларов (на февраль 2025 года). Но его статус в ЕС сложный. Tether не получил лицензию под MiCA:

- Tether базируется в Британских Виргинских островах, а не в ЕС. Для работы в ЕС ему нужно создать юрлицо в одной из стран ЕС и получить лицензию EMI или кредитного учреждения. На 10 марта 2025 года Tether этого не сделал.

- В отличие от Circle, Tether не входит в список 10 одобренных эмитентов EMT, опубликованный ESMA в феврале 2025 года.

ESMA или же Европейское управление по ценным бумагам и рынкам выступает в роли регулятора финансовой отчетности в ЕС и принимает решение на принятия эмитетов ценных бумаг в официальный листинг. Tether не входит в него по той причине, что ESMA и национальные регуляторы (например, AMF во Франции или BaFin в Германии) требуют от эмитентов прозрачной финансовой отчётности и аудита резервов — стандарты, которым Tether не соответствует из-за непрозрачности структуры резервов:

- MiCA требует, чтобы резервы EMT были прозрачными, полностью обеспеченными (1:1) и частично хранились в банках ЕС (30% или 60%). Tether исторически предоставляет только «аттестации» резервов, а не полноценные аудиты, и большая часть его резервов (около 83% по данным 2024 года) — в казначейских облигациях США, а не в банках ЕС.

С июня 2024 года (вступление в силу правил MiCA для стейблкоинов) некоторые биржи начали ограничивать USDT в ЕС. Например, Binance с 31 марта 2025 года ограничивает торговлю USDT для пользователей EEA (европейской экономической зоне) на спотовом рынке, но сохраняет депозиты и выводы. Kraken и Coinbase тоже рассматривали делистинг.

ESMA 3 марта 2025 года уточнила, что хранение и передача USDT «не запрещены явно» под MiCA, но услуги по покупке/продаже через CASP ограничены, если токен не соответствует требованиям. Это значит, что USDT всё ещё доступен в ЕС, но его использование сужается.

Tether не уходит, но адаптируется косвенно:

- Tether не планирует получать лицензию MiCA напрямую. Вместо этого он инвестирует в компании, соответствующие MiCA, например, в StablR (лицензия EMI на Мальте) и Quantoz, которые выпускают евро- и долларовые стейблкоины. Это позволяет Tether сохранить влияние в ЕС, не меняя модель USDT.

- CEO Tether Паоло Ардоино в 2024 году критиковал MiCA за «проблематичные требования» (например, банковские резервы вместо облигаций), но в 2025 году компания переключила фокус на азиатский рынок (60-70% объёма USDT), где регуляции мягче.

Tether (USDT) пока не «выгнали» из ЕС полностью, но его статус — «некомплаенс» (несоответствие MiCA). Он не запрещён для хранения или передачи, но торговля через регулируемые биржи (CASPs) ограничена, и некоторые платформы уже делистят его для европейцев. Прямого ухода нет — Tether продолжает работать через лазейки и инвестиции в MiCA-совместимые проекты. Однако его доминирование в ЕС снижается: Circle (USDC) и другие одобренные эмитенты вытесняют USDT из регулируемого рынка.

Автономные кошельки и регулирование

Автономные кошельки, такие как MetaMask или Ledger, также затронуты регламентом. Операции свыше 1000 евро требуют подтверждения владения кошельком через подпись транзакции приватным ключом. Положение о переводе средств (Travel Rule, ToFR) обязывает провайдеров услуг фиксировать данные отправителя и получателя, проверять адреса и сообщать о подозрительных транзакциях. Перевод 1 BTC через MetaMask на биржу сопровождается запросом идентификационных данных.

Кто попадает под действие MiCA

Под действие MiCA попадают все ключевые участники рынка: криптобиржи, внедряющие процедуры KYC и AML, брокерские платформы, такие как Robinhood, кастодиальные сервисы, эмитенты токенов через ICO и консультационные фирмы, предоставляющие рекомендации по криптоактивам.

Например, пользователь держит 1 BTC в Metamask и хочет продать его через Kraken за 20 000 евро. Transfer of Funds Regulation (ToFR), вступивший в силу в ЕС 30 декабря 2024 года как часть расширения правил FATF Travel Rule, обязывает криптосервисные провайдеры (CASPs), такие как Kraken, собирать и передавать информацию о сторонах транзакции (отправителе и получателе) для переводов криптоактивов на сумму от 1000 евро и выше. И согласно ToFR, Kraken, как регулируемый криптосервис (CASP), обязан провести KYC-проверку для вывода средств в евро, запросив документы (например, паспорт и подтверждение адреса).

Сам перевод с автономного кошелька на биржу не подпадает под полные требования Travel Rule, так как оно регулирует транзакции между CASPs, но Kraken должен убедиться в легальности средств. Это снижает анонимность при выводе в фиат, но направлено на предотвращение подозрительных операций.

Другой пример — Circle, эмитент USDC, получил лицензию EMI во Франции в декабре 2023 года, что позволяет выпускать USDC и EURC в ЕС в рамках MiCA с июля 2024 года. Согласно MiCA, для USDC как e-money token компания должна держать резервы 1:1, из которых минимум 30% — в банках ЕС.

Если ежедневный объём операций с USDC в ЕС превысит 200 млн евро или 1 млн транзакций, Circle обязана приостановить выпуск новых токенов до согласования с EBA. Это касается только операций в ЕС; если компания работает за пределами региона без европейских клиентов, требования MiCA ее не затрагивают. Нарушение влечёт штрафы или ограничения, что требует внимательного управления резервами и объемами криптоопераций.

Ещё пример — криптобиржа Binance хочет остаться в ЕС. Однако MiCA, полностью вступившая в силу 30 декабря 2024 года, требует от всех CASPs получить полноценную лицензию в одной из стран ЕС для работы на всём рынке ЕС. Binance активно адаптируется: внедрила KYC ещё раньше, а в 2024 году начала раскрывать комиссии. Также планирует ограничить доступ к нерегулируемым стейблкоинам (например, USDT) для пользователей EEA с 31 марта 2025 года, согласно анонсу от марта 2025 года. В марте 2025 года биржа объявила о делистинге ряда стейблкоинов (включая USDT) для EEA с 31 марта 2025 года, подтверждая адаптацию к новым правилам.

Что ждет рынок в будущем

В декабре 2024 года рынок начал трансформироваться, а в марте 2025 мы видим промежуточный итог:

- Рост числа регулируемых платформ, таких как Kraken и Coinbase, которые успешно адаптируются к новым требованиям, включая усиленные KYC и AML-процедуры;

- Уход или слияние мелких игроков из-за высоких затрат на соблюдение регуляций, таких как MiCA и ToFR, что сокращает конкуренцию среди менее устойчивых бирж;

- Цифровой евро может вытеснить частные стейблкоины, особенно те, что не соответствуют строгим правилам ЕС. ЕЦБ планирует завершить подготовительную фазу цифрового евро к октябрю 2025 года, а полноценный запуск ожидается не ранее 2028 года при условии одобрения законодательства ЕС. Это создает долгосрочную угрозу для частных токенов, таких как USDT или USDC, если они не адаптируются к MiCA

Плюсы и минусы регламента MiCA с точки зрения криптосообщества

| Плюсы | Минусы | |

|---|---|---|

| Пользователи | Защита от мошенников | Снижение анонимности |

| Биржи | Доверие инвесторов | Затраты на лицензии |

| Эмитенты токенов | Легальный статус | Жёсткие требования к резервам |

В ближайшие 5-10 лет развитие технологий блокчейн-аналитики, повысит точность отслеживания операций, что неизбежно снизит уровень анонимности в криптовалютной сфере. MiCA, полностью вступившая в силу 30 декабря 2024 года, направляет криптовалюты к сближению с традиционными финансами, обязывая эмитентов и биржи соблюдать прозрачность и резервирование активов. Однако баланс между свободой пользователей и государственным контролем остается под вопросом: усиление регулирования может отпугнуть часть криптосообщества, ценящего децентрализацию, в то время как другие увидят в этом шаг к легитимности и массовому принятию.

Выводы

MiCA формирует новый этап в развитии криптовалютного рынка Евросоюза. Регламент систематизирует активы, регулирует деятельность сервисов и усиливает защиту участников. К марту 2025 года он уже начал менять ландшафт отрасли, создавая основу для прозрачной и устойчивой экосистемы. Последствия для инноваций и конкурентоспособности региона станут ясны в ближайшие годы.

2 комментария

Добавить комментарий

Добавить комментарий