С 1 июля Сбер существенно улучшил условия по картам и переводам. Но многие клиенты этого просто не заметят

С июля этого года Сбер радикально улучшил условия обслуживания своих дебетовых карт. Во-первых, они стали безусловно бесплатными, чего многие ждали давно. Во-вторых, заметно увеличился лимит бесплатных внутренних переводов между клиентами банка. Причём всё это произошло довольно резко — буквально пару недель назад ещё никаких утечек даже не было, а 1 июля без дополнительных анонсов на сайте обновились тарифы. А заодно там же появились инструкции о том, как обновлением могут воспользоваться действующие клиенты.

Автоматического перехода на обновлённый тариф СберКарты (основной продукт банка уже давно) не происходит. Впрочем, и никакого некогда привычного «где карту получали — туда и идите» тоже нет — обновить тариф можно, нажав несколько кнопок в приложении «Сбербанк Онлайн». Выпускать новые карты не требуется, хотя есть ситуации, в которых оформление новой виртуалки будет как раз не просто самым простым, а единственным способом смены тарифа. Дело в том, что соответствующие пункты есть не у всех пользователей — например, они не появляются при использовании любой из подписок. Логика в этом есть — для подписчиков ничего не меняется: у них тариф так и остаётся лучше даже и обновлённого базового. Другой вопрос, что при отказе от подписки нужно ещё не забыть сразу обновиться, чтоб не попасть на деньги. А выпуск новой карты (лучше без пластика — чтобы никуда за ней не ходить) по новому тарифу сменит его сразу и по действующим картам — так оно у Сбера устроено.

Впрочем, можно и не дёргаться. С одной стороны, изменения тарифов достаточно серьёзные — произойди такое лет пять назад, оно бы перетряхнуло весь рынок банковских услуг. Сейчас же, повторюсь, и многие действующие клиенты рискуют ничего не заметить — даже если тариф обновлять не станут. Как такое может получиться? А вот давайте порассуждаем.

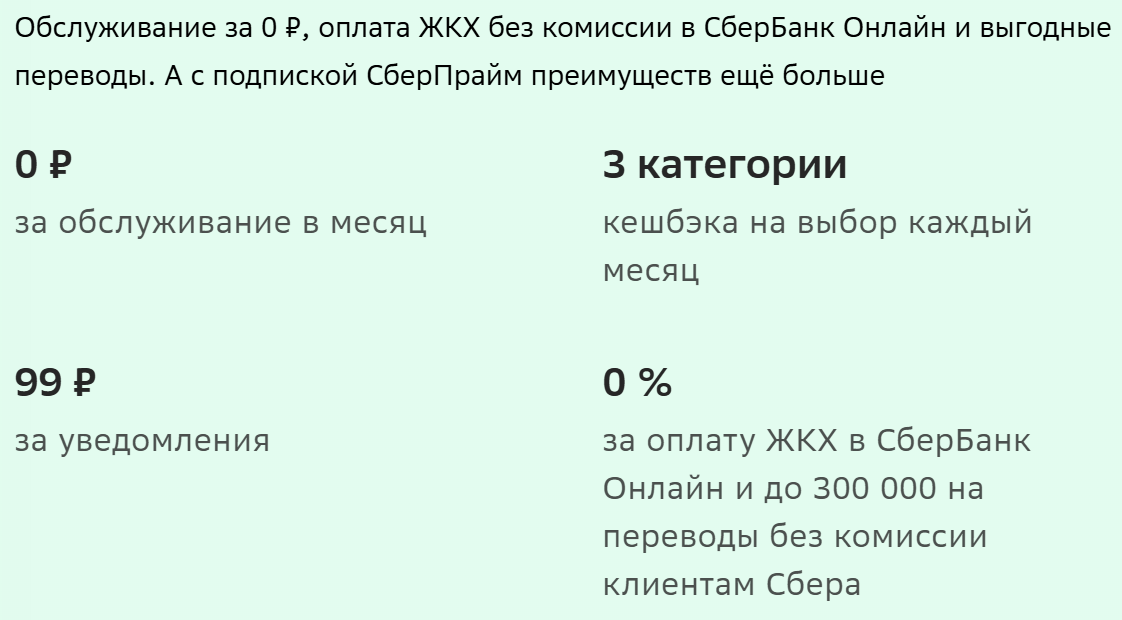

Итак, пункт первый — СберКарты становятся безусловно бесплатными. То есть всё, как в большинстве российских банков — за саму по себе дебетовую карту платить не нужно. Возможна плата за дополнительные услуги, типа SMS-информирования (кстати — оно для пенсионеров в Сбере заодно подорожало также с 1 июля; для прочих с прошлого года цены не трогают), но не за базовую функциональность. Когда-то в Сбере всё было совсем не так — платить абонентку приходилось даже за самую простую Maestro, хотя многие конкуренты тогда уже начали заманивать клиентов бесплатным обслуживанием. Однако как способ перетаскивания их конкретно у Сбера это никогда не работало. Большинство его клиентами становилось когда-то просто в явочном порядке — предприятие подписалось на зарплатный проект и раздало карты сотрудникам, а им они в таком случае обходились бесплатно. Почему именно Сбер снимал все сливки во время внедрения зарплатных карт — тоже понятно: он в любом углу есть. Никто (почти) его не любит, но как общее универсальное зло, одинаково (не)устраивающее весь рабочий коллектив — сойдёт. А альтернативные предложения руководству компаний обычно просто даже лень было изучать.

Те беспечальные времена давно кончились, но огромное количество зарплатников в Сбере так и осталось. Причём, когда этот рынок стал более конкурентным, так что банки начали активно заманивать предприятия дополнительными плюшками по другим продуктам, увязывая их и с зарплатными проектами, Сбер сумел и эту атаку легко парировать. В нём сервис «Как зарплатный» появился одним из первых, и давно и небезуспешно работает. Что это такое? В двух словах если, то возможность получать зарплату где угодно, но числиться при этом зарплатным клиентом Сбера, получая при этом скидки по кредитам (кроме ипотечных — это слишком уж серьёзная выгода, которой дают полакомиться только «настоящим» зарплатникам), повышенные ставки по вкладам или накопительным счетам и многое другое — включая и бесплатное обслуживание карт. Реализация довольно замороченная, так что сейчас я на этом сервисе подробно останавливаться не буду (при наличии интереса как-нибудь разберём детали отдельно) — главное, что он есть, работает, обходится клиенту бесплатно.

А ещё в своё время Сбер поэкспериментировал и с полностью бесплатными безусловно картами. Первыми были «неименные» (в том плане, что на них имя клиента не указывалось, конечно) карты моментальной выдачи Momentum, появившиеся ещё лет 15 назад. Некоторые ограничения у них были, но базовая функциональность присутствовала — многим её хватало. А в разгар ковидлы Сбер начал всем выдавать карту «Мир Социальная» — уже ничем не отличающуюся от стандартных карт, кроме отсутствия абонентской платы. Все эти продукты давно уже в архиве, так что про них можно было бы и не вспоминать — если бы не массовое продление сроков действия карт, заканчивающихся в апреле 2022 года и позднее. Моя социалка, например, должна была дожить до 2024 года — автоматом продлилась до 30 июня 2034 года.

И ровно та же операция была проведена не только с Миром, но даже и с картами Visa и Mastercard — включая неименные Momentum. С этого года Сбер, впрочем, начал автоматически перевыпускать кредитные карты МПС на Мир, но это отдельная история — конкретно кредитки в банке всё равно всегда были бесплатными. Многие же предпочли продолжить пользоваться и дебетовками на старых условиях — включая, даже, и выпущенные по платным тарифам, не говоря уже о бесплатных. Действительно — а почему бы и нет? Карта остаётся, к банкоматам и терминалам подходит, любые операции со счетами (включая и выполняемые через Систему Быстрых Платежей) работают — можно ничего не делать. «Ленивых» оказалось столько, что год назад банк начал отключать карты некоторых старых тарифов (включая и ту же «Мир Социальную») от программы лояльности СберСпасибо, но и это слабо сказалось. Кэшбек интересен только тем, кто картой реально пользуется для покупок, но в этом случае за СберКарту и по «доиюльским» тарифам платить не требовалось: одно из существовавших изначально условий бесплатности — оборот в торговых точках от 5000 рублей в месяц. Так что, когда таковой есть, переход на СберКарту и раньше был оправдан. А если нет, то и сейчас мигрировать с бесплатной продленной Visa Momentum не за чем.

Или почти не за чем — как я уже сказал, изменились и лимиты бесплатных внутрибанковских переводов. Само по себе их появление в своё время — типичный пример сил борьба с силами разума. Когда-то у Сбера внутрибанковские переводы между физическими лицами были бесплатными без лимитов — но только внутри одного территориального банка. Между разными — с комиссией. В принципе, большинство это устраивало, а вот меньшинство (по данным самого банка платным оказывалось примерно 5% переводов) было достаточно недовольным, чтобы стучать во все инстанции — после чего Сбер прямо обязали упразднить территориальную привязку аж целым специальным законом № 434-ФЗ. Банк, естественно, нашёл способ вывернуться не без выгоды для себя, сделав все переводы… платными. Но введя льготную сумму в 50 тысяч рублей в месяц — в пределах которой комиссия не взималась. По заявлениям самого банка (конкретно — зампреда правления Светланы Кирсановой) в 2020 году в этот лимит всё равно укладывалось 88% клиентов, а остальным было предложено его увеличить за счёт платных подписок.

Позднее специальные подписки слились со СберПраймом, а в прошлом году при перетряхивании тарифов и лимит по-умолчанию увеличили с 50 до 100 тысяч рублей. Не то, чтоб из какого-то альтруизма — просто к тому моменту уже вовсю работала СБП с обязательными бесплатными межбанковскими переводами не менее 100 тысяч рублей в месяц (больше — можно, меньше — нельзя), так что более жёсткие ограничения внутрибанковских переводов начали выглядеть совсем уж странно. И вот теперь новая веха — переводить по новым тарифам СберКарты можно уже до 300 тысяч рублей. Причём в отличие от бесплатности карт, которая и раньше была хотя бы условной, бесплатного способа увеличить лимит переводов ранее не было. Казалось бы, прогресс.

Именно что «казалось». К этим лимитам многие давно адаптировались (может, и не 88% клиентов, но близко к тому) и нашли способы их обхода. Особенно после того, как по СБП стало возможным гонять между своими счетами в разных банках и 30 миллионов рублей в месяц — никто не мешает завести себе ещё счет-другой, и переводить деньги не внутри Сбера, а туда и обратно через СБП. Ну да — немного кривой костыль, так работает же. Поэтому внутренние тарифы стали уже куда как менее интересными и важными, чем ещё пару лет назад. А кому они важны… давно уже подписками пользуются. Тем более, Сбер не был бы Сбером, не сохранив в бесплатных переводах небольшой подвох — этот лимит по-прежнему распространяется только на переводы между физиками, но не на платежи юрлицу за оплату каких-нибудь услуг. За исключением, разве что ЖКХ — но комиссию конкретно для них обнулили тоже как раз с 1 июля. А стоит завести себе даже самый простенький СберПрайм Старт, так сразу же на любые переводы юрлицам распространится — пусть и в пределах той же суммы. Полновесные же подписки и лимиты увеличивают, и много чего ещё в жизни улучшают, причём легко могут и просто самоокупаться на кэшбеке. Но это уже отдельная история — как-нибудь и до неё руки дойдут.

Так что для подписчиков по большому счёту не изменилось ничего — и за карты они раньше не платили, и условия переводов у них свои. При этом и обновить тариф простым образом всё равно не могут — нет в личном кабинете такой кнопки (я проверил), так что можно только в обход идти. А клиентов, который рискуют не заметить бесплатности карт… да тысячи их! Это практически любой человек, который картой действительно пользуется — потому что не потратить в месяц хотя бы 5000 рублей надо ещё умудриться в настоящее время. А зарплатникам или пенсионерам и вовсе никакие условия не важны — им и так бесплатно.

В общем, важно это разве что тем, кто по какой-то причине расставаться со Сбером не хочет, но пользоваться его карточными продуктами при этом всё равно желанием не горит. Такие есть — но у большинства давно уже в загашнике валяется Momentum или та же «Мир Социальная», с которыми как минимум до конца десятилетия делать ничего не нужно. Вот если бы Сбер начал массово выдавать бесплатные карты без ограничений лет 10 назад — был бы другой разговор. Или лимит на бесплатные переводы такой выставил в 2020 году, а не сейчас — и суммы серьёзнее выглядели, и альтернативные обходные пути практически отсутствовали. Так что мера в какой-то степени вынужденная — просто они появились.

Впрочем, на мой взгляд изменения, всё-таки, значимые. Пусть и не с точки зрения практики — а, скорее, в рамках мировой гармонии. Поскольку дикость какая-то брать деньги за обслуживание банальной дебетовой карты. Двадцать лет назад — норма, но не сейчас. Сейчас даже сама возможность того, что их могут взять при невыполнении условий — уже архаичный рудимент. Так что и хорошо, что упразднили. Да и внутрибанковские переводы по-хорошему надо было давно сделать бесплатными безо всяких лимитов и градаций по физикам и юрикам. Поскольку банку они всё равно ничего не стоят — это просто желание слупить хотя бы копейку дополнительно с клиентов, пользуясь своим положением на рынке. Равно как и платность дебетовок — вот кредитки Сберу нужно было специально продвигать, так что они всегда были не просто бесплатными, но и с бесплатным информированием, но никто от этого не разорился. Поэтому, повторюсь — изменения явно не из-за того, что правление банка какие-то альтруисты покусали, а вынужденные — рыночек порешал. Чему в Сбере долго сопротивлялись — но лучше поздно, чем никому. Так оно правильнее — и логичнее, чем было.

Источник: www.sberbank.com

27 комментариев

Добавить комментарий

Да-да, охотно верим, что банк сообщил реальную инфу. Абсолютно абсурдная тема с «обдираловом» клиентов за внутрибанковские переводы. Я даже помню момент, когда эту дичь ввели.

Такая же лютая бредятина опция «Размен купюр» или как она там называется — за размен рублевых купюр, как в сторону «укрупнения», так и в сторону «уменьшения» берут процент/ы. Тьфу.

Эту дичь, положим, ввели федеральным законом. Не думаю, что его Сбер проспонсировал ;)

И было оно всего-то пять лет назад, так что помнить немудрено. А в 5% _до_ изменения тарифов в связи с № 434-ФЗ у меня лично сомнений особых нет — где-то так с реальностью, данной в ощущениях, очень даже бьётся

Вполне в духе других инициатив, когда хотелось как лучше © получается — ну там с отменой платы за входящие, внутрисетевого роуминга и прочей чешуи вышло аналогично: просто стало дороже в среднем

Хотя сами по себе платные внутрибанковские переводы дурь, конечно. Но пока с ней не пытались бороться, она мало кого и напрягала. Когда стали — тоже никуда покамест не делась

«Такая же лютая бредятина опция «Размен купюр» или как она там называется — за размен рублевых купюр, как в сторону «укрупнения», так и в сторону «уменьшения» берут процент/ы»

Вот уж кого не жаль в принципе, так любителей кэша. Пусть страдают. Тем паче тут и вовсе непонятна причина, почему бы за такое комиссию не брать

2) Вам то какая разница, как люди хотят обращаться со своими (!) деньгами? Я и сам уже много лет крайне редко использую наличку, но да, бывают иногда ситуации, когда наличка выручает. Кроме того, вызывает раздражение тот факт, что банк фактически «следит» за «географией» перемещений своих клиентов — мне лично несколько раз приходили очень странные рекомендации от Сбера со ссылкой на магазины в районе города, где регулярно бываю. Что это за дичь?

В изначальном виде комиссия за условные «внутрибанковские» переводы мало кого напрягала, поскольку касалась только переводов между разными террбанками, а в пределах одного всё было бесплатно

«И да, так было далеко не всегда в силу очевидной надуманности этой мнимой услуги»

Ну «очевидность» тут не более, чем ваша фантазия, основанная на недостатке общей образованности

А так напомню, что Сбер с момента создания каким-то единым банком с единым процессингом не являлся — в 90-е это была рыхлая структура из 71 территориального банка, что титаническими усилиями сократили до 11 к 2020. А до появления СБОЛ вопрос дистанционного обслуживания вообще не стоял — такового в принципе не было. Только вот и СБОЛ появился относительно недавно по историческим меркам — это всего лишь 2008 год в тестовом режиме, а деплойнули весной 2009

До этого да — комиссий не было, поскольку и переводов не было. Полная гармония

Самое смешное причем, что в банках, освоивших ДБО ранее, соответствующие комиссии тоже были. Например, 0,3% брал ВТБ24 — хотя для него это были действительно внутрибанковские переводы, а не как у Сбера

«Вам то какая разница, как люди хотят обращаться со своими (!) деньгами?»

Я точно также могу спросить — вам-то какая разница, как банки выстраивают свои тарифы?

2) Это ваши фантазия и аномальное желание оправдывать этих кровососов вызывают лишь смех и сомнение в вашей образованности, ибо я годами осуществлял переводы в разные субъекты страны «внутри» Сбера за целых 0 рублей.

И тот день, когда с меня вдруг потребовали доп. оплату я и запомнил, ибо для меня была очевидна анекдотичность всей этой ситуации.

3) Для меня разница огромная, ибо прекрасно осведомлен, благодаря журналистским расследованиям, как расходуются отдельными сотрудниками этих учреждений денежные средства, и за чей счет покрываются гигантские финансовые дыры. Так что имеем двойное «обдиралово» населения, прямое и косвенное.

Что ж так и не назвали хоть один из таких годов за два-то дня?

Было б интересно посмотреть хотя бы на попытку

«благодаря журналистским расследованиям»

Ну… Кому и кобыла, невеста ©

То есть вы и себя в «кобылы» записали? Ну ок, отлично!

В целом, не понятно, откуда столько ненависти к обычным согражданам и такое рвение в защиту грефовой конторы, которая не была уличена в дружелюбном отношении к своим клиентам:

А) «В исследовании не указано, какие именно банки взимают комиссии за перевод внутри одной организации за пределы «родного» региона, однако из крупных банков только клиенты Сбербанка массово жалуются на такую проблему, указывает «Коммерсантъ»» — оказывается, люди были недовольны из-за того, что платили за несуществующую услугу.

Б) «Анализ показал, что Сбербанк – монополист на этом рынке с долей 94%» — неплохо так для «обдиралова» за несуществующую услугу.

В) «Документ был внесен правительством в октябре, после того как «банковский роуминг» раскритиковал премьер Дмитрий Медведев. По его словам, банки часто пытаются получить повышенное вознаграждение за электронные транзакции, которые никаких затрат не влекут» — вслух сказали то, что все и так прекрасно понимали, но все равно реально «Спасибо» за то, что Грефу указали на характер маневров его банка.

Г) «Закон был написан под Сбербанк – никто из опрошенных «Ведомостями» крупных банков не берет комиссии за онлайн-переводы между своими клиентами в другие регионы» — надо же, какой хороший и главное — народный банк.

Д) «Сбербанк обещал в апреле подключиться к Системе быстрых платежей (СБП) Центробанка – спустя полгода после дэдлайна» — красота № 1.

Е) «Сбербанк последним из системно значимых банков подключился к системе быстрых платежей» — в продолжение предыдущего. Красота № 2.

Ё) «Сбербанк ввел комиссию в 1% на переводы через банкоматы» — сразу верится в слова про 5%, ага:))

Просто интересно — вы врёте или просто заблуждаетесь

«То есть вы и себя в «кобылы» записали?»

Я никогда не был журналистом и уж тем более не работал с помойками, занимающимися «журналистскими расследованиями» (если, конечно, не считать МК в конце 90-х, но там была подработка по конкретному подряду и не напрямую), так что мимо кассы

«и такое рвение в защиту грефовой конторы»

А в чем заключается защита и, главное, от чего?

От балаболки-комментататора? Не думаю, что ваши испражнения в эпистолярном жанре хоть как-то повлияют на курс акций. Мои, кстати, тоже. Но я хоть не визжу об «обдиралове населения» и «защите сограждан» в духе каких-нибудь быдлоленточников

«оказывается, люди были недовольны из-за того, что платили за несуществующую услугу»

Учимся читать внимательно — отдельные люди жаловались на комиссию за переводы между _разными_ террбанками

В результате чего разбудили думающих о народе и кончилось как всегда — просто платить стали в среднем чуть больше, причем и те, кто ранее не платил

Об этой смешной ситуации в общем-то в записи изначально было сказано прямым текстом. К чему приводить перепевки известных п-болов из Коммерсанта (у этих даже справка есть; при всей моей нелюбви к Альфе, хоть кто-то разок заставил ответить за базар) или Ведомостей я уж и не знаю

«и главное — народный банк»

А где вы видели в уставных документах ПАО Сбербанк упоминания о каком-то там народе? Нормальная коммерческая организация с частично государственным участием и некоторым социальным обременением. В остальном — без глупостей. Хотя и не без собственных заскоков из-за масштабов и толстого слоя унаследованных рудиментов (которые даже Греф пока ещё не до конца разгреб, угу), но это уже к практическим вопросам не относится

Я лично неоднократно переводил деньги родственникам БЕЗ малейшего намека на комиссию, но вы, безусловно, знаете лучше других. Снимите уже с головы корону и перестаньте нести ахинею.

В самом начале поэтому и указал, что запомнил момент «обдиралова», поскольку сильно удивился «нововведению» и даже пообщался с отдельным особо обученным сотрудником на эту тему:))

2) И, тем не менее, в вашей работе навыки журналиста = ключевые. Странно, что вам приходится об этом писать.

3) «Не читал, но осуждаю» = если бы вы знали, о чем речь, то постеснялись бы использовать подобные категории. Ну либо вам «капает копеечка» за похвалы в адрес сомнительных персонажей.

4) Будучи балаболкой-автором, вы всех судите по себе. Собственно все с этого и началось — с того, что вы с пеной у рта принялись мне доказывать, что я якобы получал несуществовавшие прежде бесплатные услуги в Сбере. Однако же они были.

5) Очередная неуклюжая попытка оправдать Сбер — все «неудобные» цитаты предсказуемо проигнорированы, еще и журналистам «Коммерсанта» досталось:))

6) В результате Сбер начал получать очередные миллионы за мнимые услуги, ага.

7) Особенно забавно, учитывая, что Коммерсант-то по сути лишь пересказал слова самого Сбера и ряда других банков. Да и по сути то очевидно, что их слова = правда, ибо только Сбер промышлял столь откровенным мухлежом, о чем даже Д.А. Медведев прямо сказал:))

8) Да вы что?:)) То есть и про их слоганы, рекламу и позиционирование вы, конечно, ничего не слышали:))

9) Ну вот, еще и Грефу поклонились. Ни разу не удивлен:))

Потому как это не более, чем очередная ваша фантазия. Ну а поскольку их количество уже превысило разумные пределы, в дальнейшем можете изливать потоки аналогичной фигни сами с собою — я из этого процесса устраняюсь.

Хотя… Напоследок :)

«6) В результате Сбер начал получать очередные миллионы за мнимые услуги, ага.»

Разумеется — что тоже было прямо сказано

Люди прекрасно выполнили свою работу, сумев и на ФЗ влезть, и доходы не ободрать — за что было бы странным их не похвалить

Учитесь работать у профессионалов — а то так и умрёте, подавившись очередным визгом о мнимых услугах

Откуда взяться проф. этике, если профессионализма, как оказалось, нет и не было?:))

6) «Прекрасно выполнили работу» — благодаря лоббистам во власти, в очередной раз обобрали население за мнимые услуги. Тут прям вопрос вопросов — где больше жулья, в банковской сфере или среди мобильных операторов?

Прекрасная работа профессионалов:

«Правительство решило простить Сбербанку долг в 150 млрд рублей» — надо же, какие выдающиеся профи:))

PS И речь не только про рваные купюры — там реально много признаков, включая такие банальные, как залитие водой. Попали под дождь, намокли купюры в вашем кармане — вроде выглядят совершенно нормальными, но банк обязан их списать.

Требовать оплату за размен рублей на рубли — это эпический идиотизм.

И да, так было далеко не всегда!

Просто кто-то сливает бабло килотоннами на свои хотелки, как Сбер, который как-то решил, например, поиграться в майнинг — вот и ищут способы делать деньги буквально «из ничего».

Пока на эпический идиотизм более тянет обиженное нытьё, типа такого. Ещё раз — можете назвать хоть одну причину, по которой работа с наличкой (в частности, тот же обмен купюр) должна быть бесплатной?

Какие именно мнимые сложные процедуры несчастные банки якобы проделывают, чтобы оправдывать процент за столь примитивные и простые манипуляции, как размены в ту или иную стороны?

Это заурядные механизмы, которые прописаны и легко исполняются, а вся прочая форма деятельности банков многократно покрывает те копеечные расходы, которые банки могут нести из-за работы с наличкой.

Ваше желание строчить желчные комменты никакой реакции, кроме легкого недоумения и смеха, не вызывают. Вы словно соучастник наперсточника, который пытается доказывать, что на самом деле это «честная игра» и «у каждого играющего есть шанс»:))

п.с. заглядываем на форумы и смотрим, как там «в Европах» с разменом: «Неоднократно разменивал в европейских банках, комиссий не брали ни разу» — надо же, еще и комиссию не берут за размен — вот негодяи:))

Этот поток сознания никак не отвечает на простой и прямо поставленный вопрос: «можете назвать хоть одну причину, по которой работа с наличкой (в частности, тот же обмен купюр) должна быть бесплатной?»

Но позволяет в очередной раз обиженно повизжать на тему получения денег из воздуха, конечно

«а вся прочая форма деятельности банков многократно покрывает те копеечные расходы, которые банки могут нести из-за работы с наличкой»

Допустим. А почему она вообще должна что-то там покрывать? Отдельные хотелки любителей налички — это лишь их хобби. Пусть они за него и платят. Банку в общем-то эта деятельность нахрен не впилась забесплатно

Не хотят платить? Пусть подойдут к банкомату, внесут деньги на счёт и снимут их другими купюрами. Это бесплатно и никого не напрягает — машинка для подобных операций и закуплена

«надо же, еще и комиссию не берут за размен — вот негодяи»

За что брать или не брать комиссию и в каких размерах — дело исключительно банков и регуляторов. Последнее тоже существенно — в России например владельцы банкоматов не имеют право брать комиссию за выдачу наличных рублей по чужим картам — и не берут. А где-нибудь в Таиланде имеют — и кто-то берет, а кто-то нет

Так что не нравится сложившаяся практика — пробивание изменение законодательства. Как с теми же переводами было. Результат, естественно, будет тем же, то есть всё немножко подорожает, но обычно жадных детей это не смущает ;)

«Ваше желание строчить желчные комменты никакой реакции, кроме легкого недоумения и смеха, не вызывают»

Чем кумушек считать трудиться

Не лучше ль на себя, кума, оборотиться ©

А то ведь строчить комментарии прибежали изначально как раз вы ;)

Мне они нужны разве что для оживления пейзажа и небольшого развлечения перед сном

2) Никакое ни хобби — и ситуация в других странах прекрасно это подтверждает. Тут реально хотелось бы узнать, есть ли еще хоть одна страна, в которой за такую элементарщину берут комиссию.

Вас то, видимо, шокирует, что работа с финансами в любой форме = основа банковской деятельности.

3) Да, давайте расскажите еще байки про банки и регуляторов — тех самых, которые установили такие проценты для кредитов, что иностранцы просто отказываются верить в реальность озвучиваемых ими чисел:))

Нынешняя Россия, увы, устроена несколько иначе — пока вопрос не затронут определенные категории лиц в тех или иных целях, ничего не изменится. И ситуация с банковским роумингом — прекрасное тому подтверждение.

4) Нет, не лучше. Ибо вы с самого начала строчите антинародные тексты и демонстрируете крайне странное желание оправдывать откровенно жульнические схемы.

Я лишь указал на то, с чем столкнулся лично (!) и что в свое время меня заставило дважды набросать посты в соцсетях, ибо оба этих подхода — и банковский роуминг, и комиссия за размен = откровенное надувательство.

А как выпью политуру,

Так сажусь писать халтуру.

Постамент родной культуры

Я царапаю гвоздём.

Клеветник и очернитель,

Юных девушек растлитель,

И вообще я — врач-вредитель,

Приходите на приём! ©

Доставили напоследок, спасибо :)

Засим, всё ж откланиваюсь — оставляя вас с любезным сердцу народом

1) Вспоминаем в свое время «сенсационное» выступление представителя Сбера:

«Сбербанк передаст работу 3 тыс. сотрудников роботам-юристам

12 янв 2017, 20:17

Представитель Сбербанка добавил, что нововведение позволит «высвободить» около 3 тыс. рабочих мест, но это не означает, что все сотрудники, занимавшиеся этой работой, будут автоматически сокращены. «Эти люди подпадут под программу переобучения. Если мы не найдем, как их переобучить, то дальше начнутся сокращения», — пояснил зампредправления Сбербанка».

2) А теперь заходим на ХХ и смотрим вакансии юристов — тех самых, которые якобы давно уже не востребованы в Сбере и массово переучились на другие должности:

«Работа юристом в компанию СБЕР в Москве, 5 вакансий».

И это только в Москве.

Надо же, дешевые популисты снова попались на кричащей лжи и пустом бахвальстве.

А Сбер просто пользуется своим почти монопольным положением на банковском рынке и максимизирует маржу, чисто по Марксу.

Спасибо автору

Добавить комментарий