Как работают децентрализованные криптобиржи

В этой статье я бы хотел рассказать вам про централизованные биржи (CEX) и децентрализованные биржи (DEX). Данный материал поможет вам лучше понимать сферу децентрализованных финансов (DeFi) и инструментов, которыми можно пользоваться в работе с ними.

Зачем вообще нужны DEX?

Одной из конечных целей появления криптовалют (в частности, биткоина) было создание одноранговой децентрализованной системы платежей. Без использования DEX к решению этой задачи невозможно было бы даже приблизиться. Поначалу пользователи с радостью передавали свои средства на хранение централизованным биржам и прочим кастодианам ради удобства, однако в последнее время доверие к таким сервисам неуклонно снижается.

Причины роста недоверия к CEX:

- Недавний крах биржи FTX: раскрылось, что биржа пользовалась активами пользователей на свое усмотрение.

- Атаки хакеров на централизованные биржи: взлом KuCoin и др.

- Блокировки и ограничения для пользователей из РФ в связи с санкционной политикой:

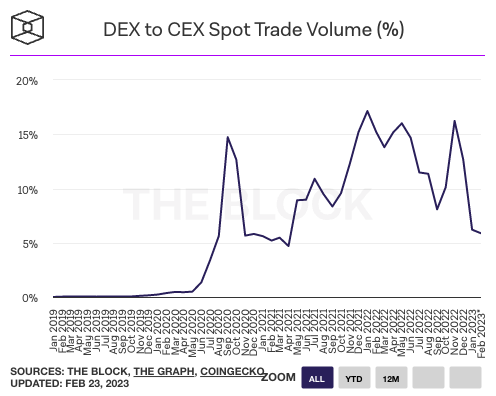

Несмотря на то, что рынок децентрализованных финансов еще относительно молод, он уже стал неотъемлемой частью мирового рынка криптовалют. По данным The Block, объем торгов на DEX относительно спотовой торговли на CEX в феврале 2023 года составил 5,9%.

СЕХ: централизованные биржи

Думаю, большинство читателей уже знают, как работают централизованные криптовалютные биржи, а многие ими даже пользовались. Поэтому очень кратко расскажу про самые важные аспекты подобных платформ.

Централизованная биржа обеспечивает торги между покупателями и продавцами с помощью системы сведения ордеров в формате двустороннего аукциона.

То есть один пользователь создает заявку (ордер) на покупку/продажу криптовалюты, а другой ее исполняет. После совершения сделки происходит учет изменения балансов пользователей. Важно понимать, что сама биржа вам ничего не продает, и вы у нее ничего не покупаете. Все сделки проходят строго между пользователями, причем в обезличенной форме.

Как формируется цена на CEX

Централизованные биржи используют книги ордеров (или биржевые стаканы). В книге ордеров отображаются все заявки пользователей на покупку и продажу актива. Их выставляют “мейкеры”. “Тейкеры” в свою очередь, исполняют заявки мейкеров. Каждый пользователь может быть в конкретной сделке либо мейкером, либо тейкером.

Давайте рассмотрим на следующем примере, каким образом может меняться цена актива на централизованной бирже:

- Пользователь Максим выставил ордер на продажу 5 BTC по курсу 40 000$. Он является мейкером.

- Через какое-то время пользователь Даня покупает 1 BTC по наилучшей цене ― по ордеру Максима. Даня в данной сделке выступает тейкером.

- Через некоторое время другие пользователи выкупают оставшиеся 4 BTC по ордеру Максима, то есть полностью исполняют его заявку.

- Следующие пользователи смогут купить BTC уже по курсу 45 000$, по следующему ордеру, который выставила Маша:

Таким образом и меняется цена на централизованных бижах ― мейкеры открывают ордера на покупку/продажу, а тейкеры исполняют их, двигая цену.

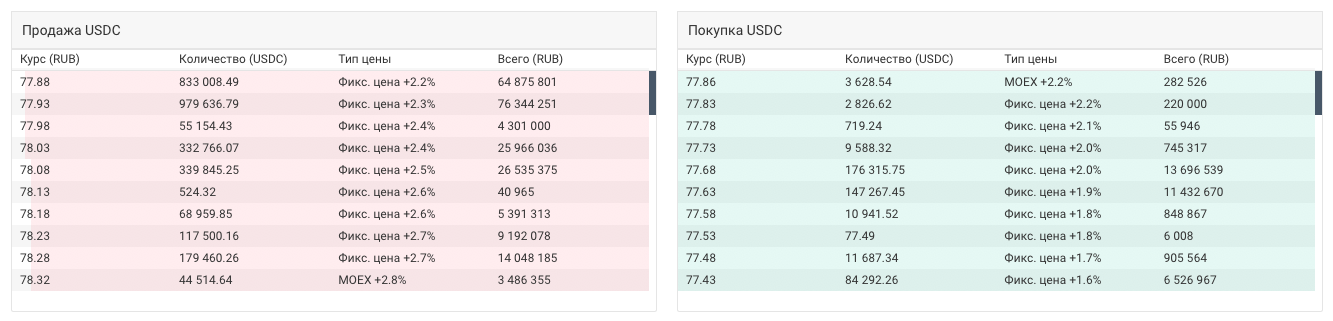

Пример того, как выглядит книга ордеров, с криптовалютной биржи Garantex:

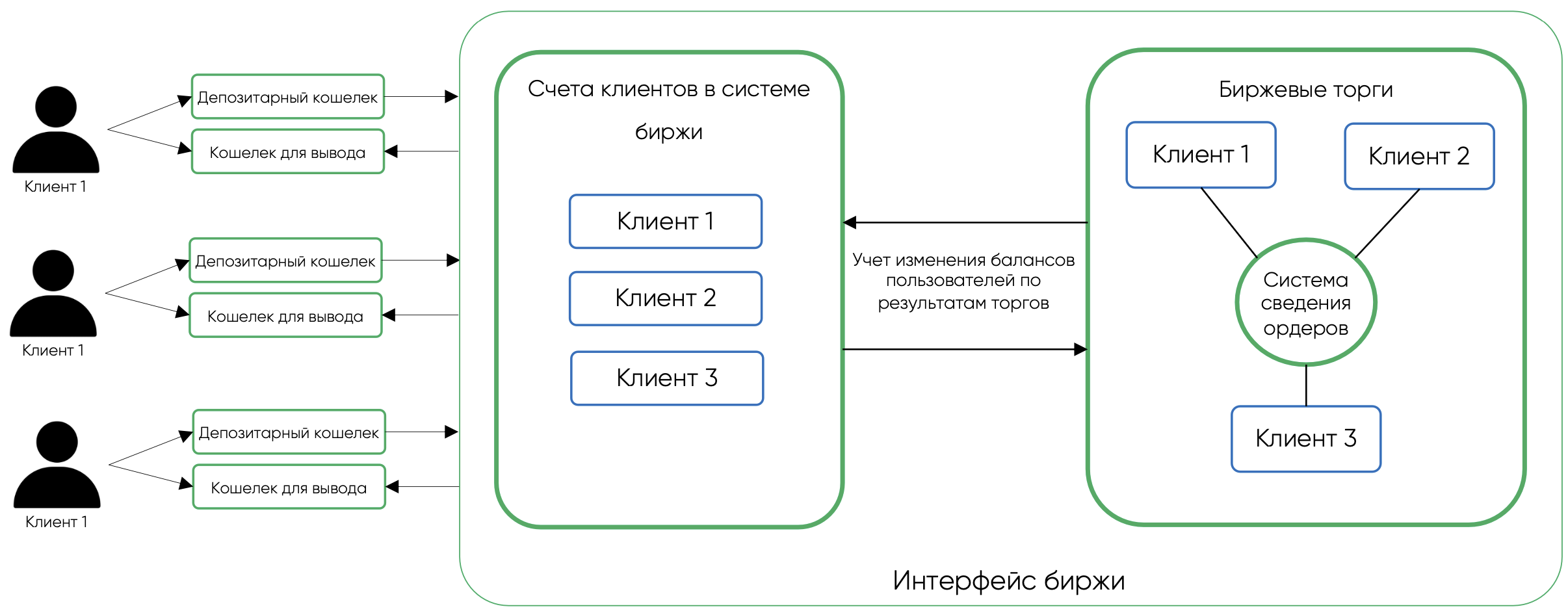

Взаимодействие с CEX

- Клиент совершает депозит, то есть переводит свои средства на депозитарный кошелек биржи, после чего биржа начинает вести учет баланса пользователя в своей системе.

- Пользователь проводит торги на бирже, которые обеспечиваются системой сведения ордеров: биржа соединяет покупателей и продавцов, чтобы каждый мог совершить соответствующую сделку.

- Все изменения в балансах фиксируются системой учета балансов пользователей.

- При запросе вывода клиентом биржа переводит средства со своих кошельков на кошелек пользователя.

Таким образом, непосредственно операции в блокчейне проходят только в момент внесения и вывода средств, а пользователи не имеют полного контроля над своими активами.

В чем отличия CEX и DEX?

Основные различия между централизованными и децентрализованными криптобиржами касаются двух аспектов:

а) где хранятся средства,

б) каким образом совершаются торговые операции,

| CEX | DEX |

| Где хранятся средства пользователя? | Где хранятся средства пользователя? |

| Криптовалюта хранится на балансе централизованной биржи. У пользователей нет прямого доступа к активам. | Криптовалюта хранится на счетах пользователей. Доступ к активам имеет только владелец кошелька. |

| Каким образом совершаются торговые операции? | Каким образом совершаются торговые операции? |

| Сделки проводятся на серверах биржи, они анонимны для других пользователей. Не взимается комиссия за транзакции в сети («газ»). | Сделки проходят on-chain, всегда видны в блокчейне. Каждая операция ̶̶ отдельная транзакция, необходимо платить комиссию за «газ». |

Теперь давайте поговорим о плюсах и минусах каждого из типов бирж.

| CEX | DEX |

| Преимущества | Преимущества |

| Мгновенные сделки, не нужно ожидать реализации транзакции в блокчейне. | Отсутствие у администрации биржи контроля над средствами клиентов. |

| Высокая ликвидность. | Полностью автоматизированная система благодаря смарт-контрактам. |

| Низкие комиссии (как правило, ниже, чем на DEX), отсутствие комиссии сети при покупке/продаже. | Высокая защищенность средств, активы невозможно заблокировать.* |

| Дополнительные возможности: маржинальная торговля, фьючерсы, торговля в паре с фиатными валютами. | Полная анонимность сделок (псевдоанонимность). |

| Недостатки | Недостатки |

| Ваши средства находятся на балансе биржи, то есть они могут быть украденыв случае взлома аккаунта. | Низкая ликвидность в сравнении с крупными CEX, проскальзывания. |

| Необходимость доверять администрации биржи. | Сделки могут занимать много времени.Не подходит для интенсивной торговли, скальпинга. Более высокие комиссии, в том числе комиссия за «газ». |

| Отсутствие анонимности + обязательства по прохождению процедуры проверки клиента (KYC) для получения полного доступа к инструментам биржи. | Не работают с фиатными валютами. |

| Риск блокировки активов биржей. | Сложнее в освоении для новичка, требует подключения стороннего ПО (криптокошелька). |

| Системные сбои. | Меньше возможностей для торговли с кредитным плечом и фьючерсами. |

*Если не учитывать риск блокировки средств эмитентом централизованных активов (пример — заморозка USDT компанией Tether Limited).

DEX: децентрализованные биржи

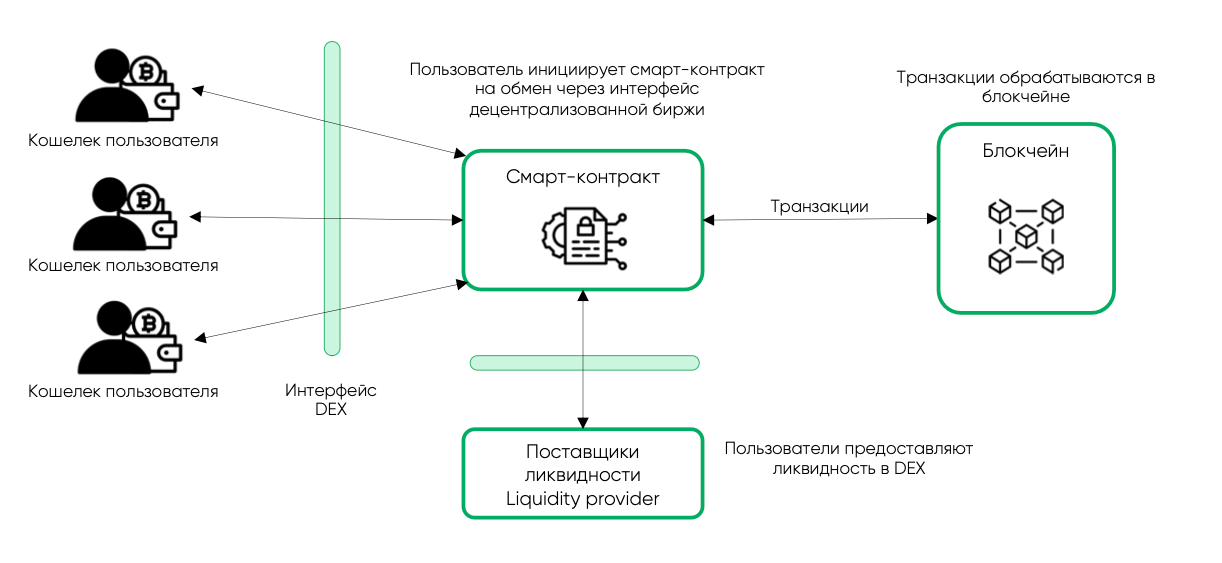

Децентрализованные биржи (DEX) представляют собой одноранговые торговые площадки, на которых трейдеры совершают транзакции напрямую, то есть без передачи средств посреднику в лице сторонней организации. Подобные операции возможны благодаря смарт-контрактам, которые контролируют правомерность совершения операций.

Говоря простым языком, смарт-контракт — это микропрограмма в блокчейне с открытым исходным кодом, в которую записаны определенные условия. Смарт-контракт гарантирует выполнение этих условий без необходимости верить контрагенту на слово. Если какое-то из условий не выполнено, алгоритм программы просто не исполнится. В совокупности такие смарт-контракты называются протоколами децентрализованных приложений (dApps).

Взаимодействие с DEX

Децентрализованная биржа представляет собой вебсайт с пользовательским интерфейсом, который позволяет инициировать транзакции в блокчейне при подключении своего кошелька.

Алгоритм взаимодействия с DEX:

- Подключаем свой кошелек к сайту биржи. Обычно для этого используются кошельки в виде расширения для браузера, самым популярным из которых является Metamask.

- Через интерфейс биржи инициируем транзакцию.

- Подписываем транзакцию через интерфейс кошелька с помощью приватного ключа.

Стоит отметить, что трейдеру даже не обязательно использовать сайт — все функции можно активировать, взаимодействуя со смарт-контрактом напрямую. Например, если “упадет” централизованный сайт биржи, у вас останется доступ к вашим активам и даже возможность торговать.

АММ: автоматический маркет-мейкер

Некоторые децентрализованные биржи опираются в своей работе на книги ордеров, однако большинство используют так называемые автоматические маркет-мейкеры (АММ), поэтому именно этот тип мы сегодня и рассмотрим подробно.

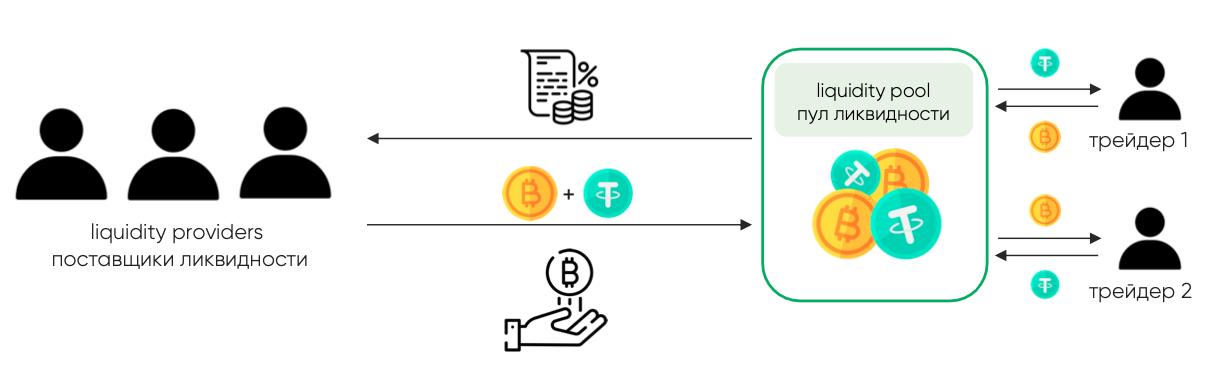

АММ — это алгоритм, который позволяет регулировать цену на актив без использования книги ордеров. Основа такой модели — пулы ликвидности.

Пул ликвидности — это совокупность криптовалютных активов, заблокированных в смарт-контракте данного пула. Пул ликвидности используется для обеспечения децентрализованной торговли, крипто-кредитования и многих других функций.

По сути, это резервуар, где находятся два актива или более.

Поставщики ликивдности, в свою очередь — это пользователи, которые блокируют свои средства в смарт-контракте, предоставляя их другим пользователям данного смарт-контракта, за что они получают вознаграждение (его размер зависит от бизнес-модели конкретного протокола).

То есть в такой системе:

- Поставщики ликвидности передают свои активы в пул ликвидности.

- Трейдеры используют этот пул для своих торгов, добавляя в него одни активы и забирая другие.

- За каждую такую операцию трейдеры платят комиссию, большая часть которой передается поставщикам ликвидности.

С этим понятно, но как именно формируется цена? Как протокол понимает, что трейдеры могут купить биткоин или эфир не за 1$, а по рыночной цене?

Именно этот момент и регулируется автоматическим маркет-мейкером. Чтобы понять, как это работает, рассмотрим модель предоставления ликвидности в пропорциях 50/50 или Constant Product Market Makers (CPMM). Она применялась на одной из самых популярных DEX — Uniswap v2 (здесь мы рассмотрим именно вторую версию, так как в Uniswap v1 допускались только пары с базовым активом ETH). В упрощенном формате эта модель использует следующую формулу:

X * Y = K, где

X — количество первого актива в пуле;

Y — количество второго актива в пуле;

K — общая ликвидность пула (константа). Изменяется, только если поставщики ликвидности добавляют/забирают средства, или начисляются комиссии протокола там, где это предусмотрено.

Таким образом, цена зависит от соотношения активов в данном пуле ликвидности, и по формуле можно легко вычислить стоимость активов. Из-за того, что трейдеры постоянно забирают одни активы и вносят другие, это соотношение меняется.

Исходя из вышеуказанной формулы, можно сказать, что уменьшение величины Х должно быть пропорционально увеличению Y и наоборот, чтобы величина K (константа) оставалась неизменной. Поэтому, забирая одну монету, мы кладем чуть больше другой монеты.

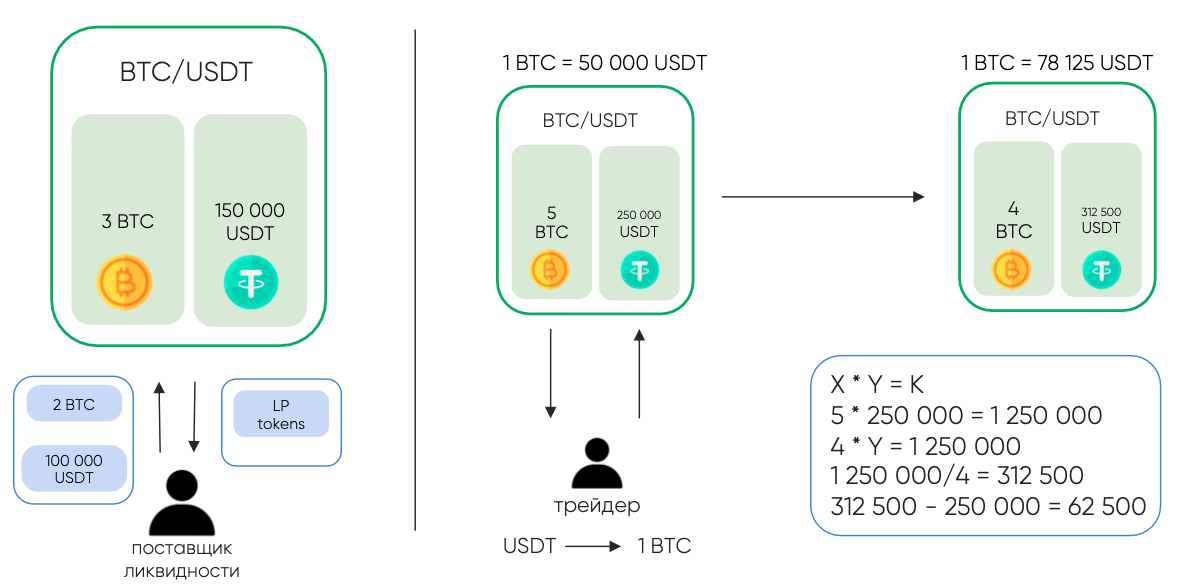

Пример:

Предположим, у нас есть пул BTC/USDT*, где находится 3 BTC и 150 000 USDT. Таким образом, один биткоин в данный момент времени стоит 50 000 USDT.

- Поставщик ликвидности решил заработать на своих активах и добавил 2 BTC и 100 000 USDT в пул (в долларом выражении). Взамен он получил LP-токены (Liquidity Provider Tokens). Их можно считать аналогом расписки о том, что пользователь владеет долей в данном пуле и в любой момент может ее забрать. После изменений в нашем пуле насчитывается уже 5 BTC и 250 000 USDT. Стоимость одного BTC по-прежнему составляет 50 000 USDT.

- Далее некий трейдер захотел купить 1 BTC (что является значимой долей нашего пула). Таким образом, он забирает из пула 1 BTC и кладет в него некое количество USDT таким образом, чтобы величина К оставалась неизменной.

- Путем простых математических расчетов мы устанавливаем, что пользователь должен добавить в пул 62 500 USDT. Это его средняя цена закупки BTC. После внесенных изменений 1 BTC стоит уже 78 125 USDT (в пуле теперь находятся 4 BTC и 312 500 USDT).

Таким образом, из-за того что трейдеры постоянно покупают и продают активы, их соотношение меняется, и, соответственно, меняется их цена.

*Пример показан в паре BTC/USDT, однако на блокчейне биткоина в данный момент невозможно создать DEX с таким функционалом. На децентрализованных биржах можно торговать только “обернутым” BTC . Например, WBTC - токен Биткоина в сети Ethereum. "Обернутыми" называют криптовалюты, перенесенными для работы в другой блокчейн.То есть оригинальный актив находится в хранилище, а его аналог выпускается в другом блокчейне.

(Важно! BTC — НЕ то же самое, что WBTC.)

Slipperage (проскальзывание)

Выше я специально привел пример с небольшими оборотами, наиболее наглядно демонстрирующий изменения в объемах и цене активов. Кроме того, он хорошо иллюстрирует одну из главных проблем DEX — эффект так называемого “проскальзывания” (slipperage) из-за нехватки ликвидности. В качестве аналогии представим, что мы решили приобрести на централизованной бирже (CEX) какой-нибудь непопулярный актив на несколько десятков миллионов долларов при помощи одного рыночного ордера. Ликвидности бы не хватило, и мы бы покупали по всё менее выгодной цене, исполняя ордера, которые стоят выше в биржевом “стакане”. Это и называется “проскальзыванием”.

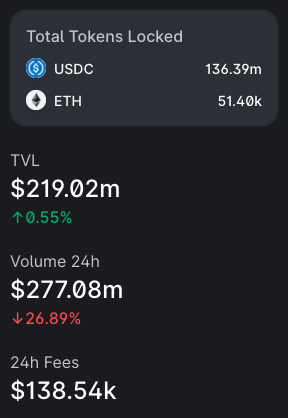

В настоящих пулах ликвидности аккумулированы средства на миллионы долларов, из-за чего транзакции обычных пользователей не столь сильно влияют на цену. Например, в пуле ETH/USDT в сети Ethereum на самой популярной децентрализованной бирже Uniswap показатель TVL (total value locked — сумма заблокированных активов) в конце февраля 2023 года составлял почти 220 млн долларов.

Перед подписанием транзакции вы всегда видите процент проскальзывания и среднюю цену операции в интерфейсе DEX. Обращайте внимание на эти показатели, чтобы не обнаружить потом “сюрприз” в виде проскальзывания процентов на десять.

Impermanent loss (непостоянные убытки)

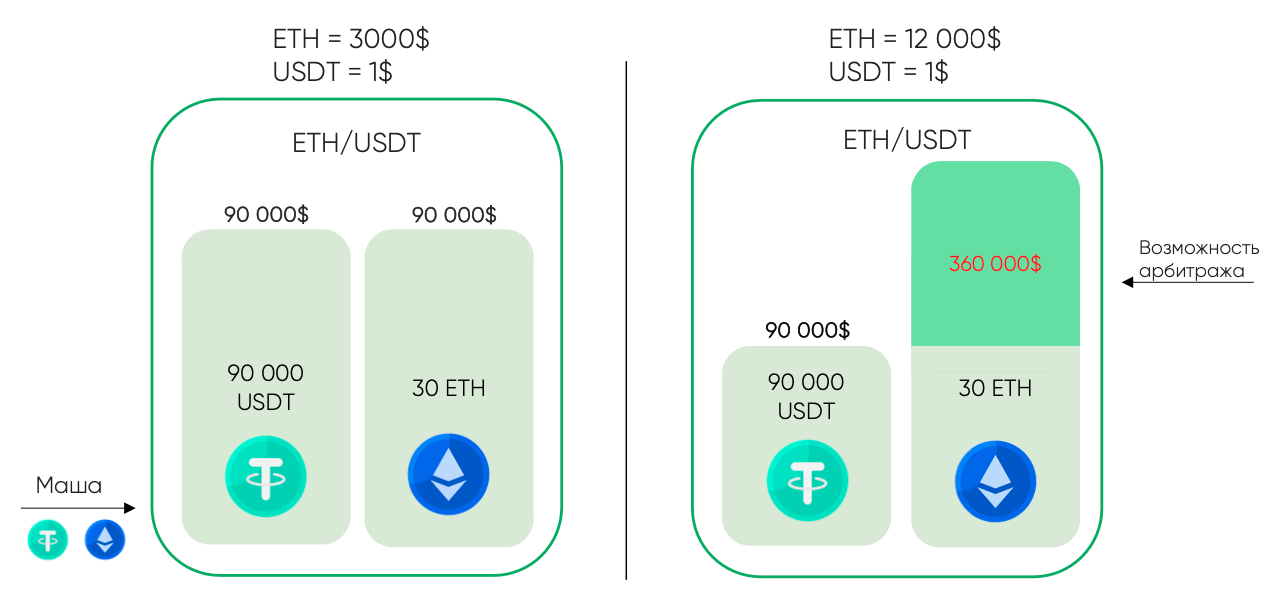

Вторая основная проблема DEX на базе AMM — непостоянные убытки (impermanent loss).

Они возникают у поставщиков ликвидности при изменении цены на любой из активов в пуле. По сути, вы всегда зарабатываете меньше, если цена на актив увеличивается, и теряете больше, если цена падает.

Пример:

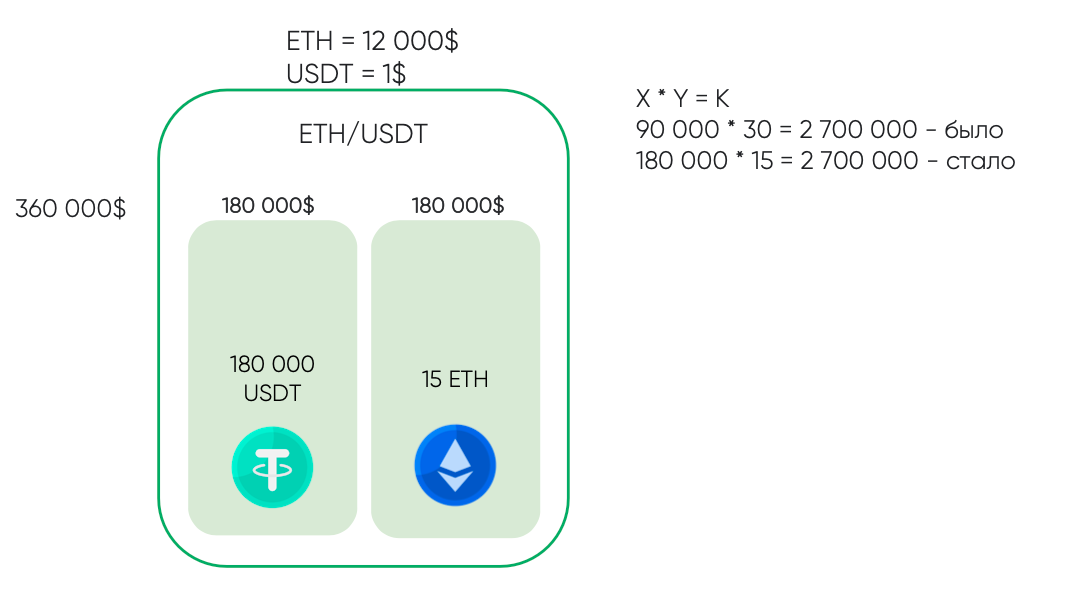

Предположим, трейдер Маша решила внести свои средства в пул ликвидности ETH/USDT: 90 000 USDT и 30 ETH. На тот момент 1 ЕТН стоил 3000 USDT.

Через некоторое время рыночная цена эфира выросла в 4 раза и составила 12 000 USDT за одну монету. Но в нашем пуле курс еще не поменялся, а это позволяет самым быстрым трейдерам (ботам) зарабатывать на арбитраже — покупать эфир в нашем пуле задешево и продавать его на другой платформе по более высокой цене до тех пор, пока своими покупками они не повысят курс эфира в нашем пуле до рыночного.

Я уже посчитал за вас: в этом случае арбитражники будут забирать из пула эфир и вносить USDT, пока соотношение между этими активами не составит 180 000 USDT к 15 ETH. Таким образом, цена одного ETH будет равна 12 000 USDT.

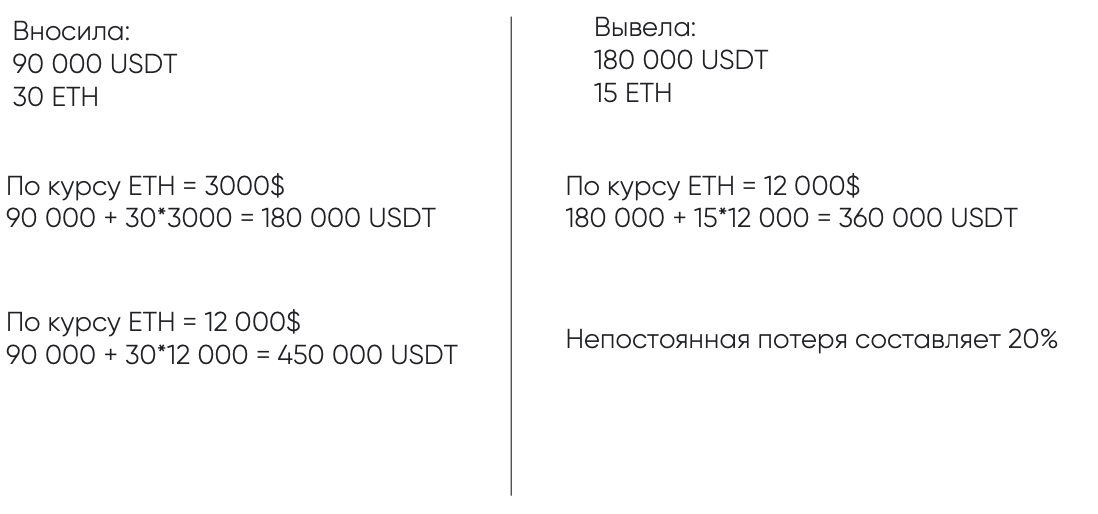

Теперь посмотрим, сколько заработает Маша, если после таких изменений выведет свои активы из пула:

Таким образом, непостоянный убыток составил 20%. То есть Маша могла бы заработать больше, если бы она просто воспользовалась стратегией HODL (“купи и держи”).

Конечно, в этих расчетах мы не учитываем комиссионные, которые заработала Маша, однако, как показывает практика, на короткой или средней дистанции они не покрывают непостоянные убытки. (Это зависит от множества факторов — например, от общей ликвидности пула и объемов торгов.)

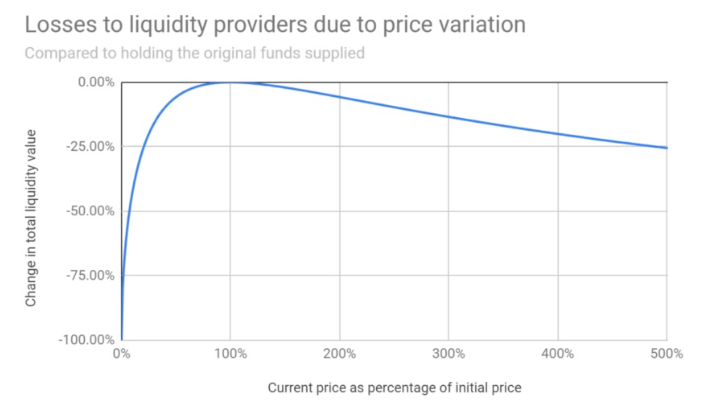

Зависимость величины непостоянных убытков от изменения цен можно проследить на графике ниже:

Непостоянные убытки можно минимизировать, если вкладывать средства в пулы, где курсы активов находятся в положительной корреляции друг к другу. Например, если в паре ETH/MATIC обе монеты в течение какого-то времени вырастут в цене в два раза, то непостоянный убыток будет равен нулю. Соответственно, в парах со стейблокинами непостоянные убытки будут присутствовать всегда, поскольку курс стейблкоина привязан к какой-то из фиатных валют, а значит, в цене будет меняться только один из активов. (Конечно, если выбранный стейблокоин не потеряет привязку. Привет, UST.)

Чтобы лучше понять механизм образования непостоянных убытков, можно поиграть со специальным онлайн-калькулятором

Стремясь привлечь поставщиков ликвидности, многие протоколы запускают программы “майнинга ликвидности” (Uniswap, Pancake, Curve и др.), в рамках которых они, по сути, вознаграждают поставщиков собственными токенами. Однако получив такие токены, пользователи чаще всего сразу же их продают, поскольку те, в большинстве своем, не имеют ценности и не могут быть использованы как-либо еще.

Если вы решите попробовать себя в роли поставщика ликвидности, вот несколько советов:

- Вкладывать лучше те средства, которые уже находятся в вашем портфеле.

- Ориентируйтесь на APR, а не на APY. APR (annual percentage rate) - годовая ставка доходности. APY — это ставка сложного процента, которую почти невозможно достичь в ручном режиме, протоколы используют ее, скорее, в маркетинговых целях.

- Анализируйте сумму заблокированных средств пула (TVL) и объемы торгов (Volume). Наибольшей доходности можно добиться в парах с наиболее высоким соотношением Volume/TVL. То есть с каждого доллара обмена вы будете получать более высокую комиссию, так как вознаграждение делится между всеми поставщиками ликвидности конкретного пула.

- Следите, чтобы большую часть вашего дохода составляло вознаграждение в тех активах, которые вы вложили, а не в токенах площадки, выданных вам протоколом в рамках майнинга ликвидности.

Модели АММ

На данный момент разработаны более совершенные модели АММ, которые уже используются в таких протоколах, как Uniswap v3, Curve, Balancer, Trader Joe. Они позволяют более эффективно использовать капитал для уменьшения эффекта проскальзывания и наращивания доходов за счет предоставлении ликвидности.

Например, в Uniswap v3 поставщик ликвидности может предоставлять средства только в определенном ценовом диапазоне, а не вносить произвольную сумму от нуля до бесконечности, как было раньше. Такая концентрация ликвидности позволяет гораздо эффективнее использовать активы пользователей и снижать коэффициент проскальзывания.

Другой пример: в протоколе Curve используется специальная модель АММ для пулов ликвидности со смежными активами — например, при обмене стейблкоинов или обернутых/синтетических токенов (ETH-stETH и т.д.). Таким образом, под разные задачи вам могут подходить разные DEX.

Описывать все модели я сейчас не буду. Главное, что у вас теперь есть представление о том, как работают пулы ликвидности и каковы основные принципы DEX. Для тех, кому интересно, вот ссылки на whitepaper (документацию) проектов с описанием формул.

Uniswap v3: https://uniswap.org/whitepaper-v3.pdf

Агрегаторы ликвидности

Кроме новых моделей АММ, для снижения эффекта проскальзывания были разработаны такие инструменты, как агрегаторы ликвидности. Одним из самых популярных таких протоколов является 1Inch.

Агрегаторы DEX проводят сделки через наиболее эффективные маршруты, объединяя ликвидность различных децентрализованных бирж. Маршрутизируя одну сделку через несколько пулов ликвидности, трейдеры могут проводить крупные транзакции по лучшей цене, минимизируя проскальзывание.

Допустим, вы хотите купить BNB на 100 млн DAI. Агрегатор ликвидности разделит транзакцию на более мелкие и проведет их через разные пулы ликвидности: одну часть через Pancakеswap, а другую через Bitswap (причем даже в парах с другими активами).

За подобные транзакции вы будете платить более высокую комиссию сети (“плата за газ”), так как это сложные смарт-контракты, включающие в себя большое количество операций.

Таким образом, подобные инструменты могут быть крайне эффективными при работе с низколиквидными активами или для трейдеров с большими капиталами.

Маржинальная торговля, деривативы

В сфере DeFi уже существуют инструменты для торговли с кредитным “плечом”, работы с деривативами и синтетическими активами. В рамках данной статьи мы их рассматривать не будем, однако те, кому интересна эта тема, могут оставить здесь свои комментарии, и я постараюсь разобрать ее в одной из будущих публикаций.

Риски работы с децентрализованными биржами

Важно помнить, что торговля криптовалютами сопряжена с высокой степенью риска, особенно в столь “молодом” сегменте рынка, как децентрализованные финансы.

Можно выделить три основных риска работы с децентрализованными биржами:

- Взлом смарт-контракта. Смарт-контракты имеют открытый исходных код. К сожалению, это повышает не только надежность сделки, но и уязвимость протокола для взлома. Хакеры старательно ищут уязвимости в таких программах, из за последние годы от их действий пострадало множество пользователей:

- Мошеннические смарт-контракты. Иногда аферисты создают заведомо мошеннические смарт-контракты, обеспечивающие разработчикам доступ к активам пользователей. С их помощью можно провернуть несколько видов афер.

Одна из наиболее популярных схем известна как “rug pull” (буквально “выдергивание ковра из-под ног”). Злоумышленники создают в пуле ликвидности торговую пару, привлекают в нее средства пользователей, а затем одной транзакцией выводят из пула все активы.

Еще одна схема называется “honeypot” (“горшочек меда”). Мошенник создает токен и пул ликвидности, в смарт-контракте которого записано, что продать данный актив не вправе никто, кроме владельца указанного в контракте кошелька. Вследствие этого жертвы покупают токен, тем самым повышая его цену, и добавляют свои стейблкоины или другие активы в пул ликвидности, после чего разработчик продает свои монеты по завышенной цене или совершает “rug pull”.

- Экономические риски. При взаимодействии с DEX важно следить за такими показателями, как проскальзывание, непостоянные убытки, размеры комиссии сети. Кроме того, децентрализованные биржи дают любому пользователю возможность с минимальными затратами создать собственный токен и пул ликвидности, чем и пользуются мошенники. Поэтому очень важно анализировать тот проект, в который вы инвестируете.

Чтобы не стать жертвой мошенников, советую отслеживать результаты проверок, проводимых аудиторскими компаниями, которые изучают исходный код проекта в поисках уязвимостей или функций, позволяющих разработчикам манипулировать контрактом.

Еще один совет — отзывать allowance (разрешение). При взаимодействии со смарт-контрактами DEX перед транзакцией обмена вы подписываете транзакцию разрешению или одобрения - позволяя смарт-контракту взаимодействовать с вашим активом (allowance). Для экономии комиссий пользователей, протоколы предлагают подписать “unlimited approval”, то есть разрешение использовать неограниченное количество выбранного актива в вашем кошельке. Если вы подпишите подобную транзакцию предоставления разрешения мошенническому смарт-контракту, злоумышленник сможет украсть ваши средства.

Поэтому

- Не подписывайте транзакции на сомнительных протоколах. (Рейтинг протоколов по TVL можно посмотреть здесь: https://defillama.com.)

- Отзывайте разрешения. Сделать это можно либо в ручном формате, либо через специальные сервисы.

- Повторюсь: изучайте результаты аудита смарт-контрактов.

Заключение

Может ли криптотрейдер обходиться только децентрализованными биржами? Скорее, нет, чем да. Лично я большую часть своих транзакций уже давно провожу на DEX, а централизованные биржи использую для торговли фьючерсами, спотовых торгов в паре с фиатными валютами и для арбитража.

Важно понимать, что для разных целей подходят разные инструменты. Например, если вы занимаетесь внутридневной торговлей или скальпингом, вам стоит выбрать CEX. Однако, умение работать со сферой DeFi в любом случае откроет для вас новые способы и возможности для заработка. Главное всегда помнить о рисках и изучать инструменты, которыми вы пользуетесь.

2 комментария

Моя контора снимает офис в БЦ Артплей в мск. Вход там на все этажи свободный, система входа на территорию БЦ и внутрь зданий по карточкам начинает работать только часов с 10-11 вечера. И на некоторых этажах, в т.ч. на нашем в коридоре у окна сделан подоконник из рифленых металлических листов и рядом силовая розетка есть, чтобы если кому-то из арендаторов надо поговорить по телефону, можно было выйти из офиса и на подоконник сесть поговорить и зарядить телефон не прерывая разговора.

Так вот наблюдая именно наш подоконник, он постоянно оприходован «успешными» блогерами, брокерами и криптотрейдерами, психологами и консультантами личностного роста, которые, конечно же, никакого офиса не снимают в БЦ, но знают, что там в центре мск есть бизнес-центр, где можно в комфорте бесплатно примостить жопу на широком подоконнике. И вот сидят они в своих макбуках (ВСЕГДА в макбуках, кстати), ведут бесконечные разговоры по своим айфонам (как правило, иногда не айфоны все же) и на вопрос из какого они офиса и что вообще тут делают либо безмолвно хлопают глазками либо начинают качать права, что это общественное место и не мое дело почему они тут находятся и что тут делают, либо вообще затирают, что так-то у них офис в другом корпусе, просто случайно тут оказались и буквально на минутку присели.

Господи, как же жалко это выглядит...

Одно я понял послушав их бесконечный треп по телефону, ни один брокеров и криптотрейдеров не зарабатывает на бирже сам, хотя делают вид, что знают как миллиарды поднять за неделю, все они стригут бабки с тех, кто хочет зарабатывать на бирже и слушает их развесив уши.

Добавить комментарий