И немного интересной информации о самом этом рынке

Постоянные упоминания о том, что российский рынок является очень емким и важным для компаний, работающих в самых разных отраслях промышленности, давно уже набили оскомину, но что поделаешь, если это правда? :) Причем зачастую он оказывается крайне интересным для производителей не только по объективным факторам (самая крупное в мире государство, немаленькое население, рост доходов граждан, хорошо заметный в последнее время, рудименты технологического отставания и товарного дефицита, что стимулирует большие объемы продаж именно современного оборудования сейчас), но и по субъективным. Так, например, некоторые производители из Юго-Восточной Азии уже говорят, что российский рынок в их структуре продаж вышел на второе место после американского, заметно потеснив европейский. И связано это не только с большими темпами компьютеризации (во многих местах до сих пор ведущейся почти на пустом месте), а и со спецификой самого рынка. Например, возьмем такую привычную нам область, как обычные персональные компьютеры. Не секрет, что 50% мировых продаж обеспечивают всего десять транснациональных компаний. Где-то их доля больше, где-то меньше, но в среднем в мире все так и в Европе так. А в России доля А-брендов в сегменте настольных ПК составляет всего 10%. За счет кого компенсируется разница? За счет «самосбора» и местных сборщиков компьютеров. Так что даже при меньшем рынке готовых систем объем продаж компаний ориентирующихся на розничные и мелкооптовые поставки комплектующих будет выше — более востребована их продукция.

Впрочем, как бы то ни было, но важность России для всех участников компьютерного рынка постоянно растет. И растет степень их присутствия здесь. Если на заре рыночных отношений «достучаться» до производителя было достаточно трудно, поскольку вся работа велась через дистрибьюторов, а ближайшее региональное представительство самой компании было, в лучшем случае, в Европе, то сейчас очень многие фирмы приходят непосредственно в страну. 30 мая к их списку добавилась и компания Verbatim, открыв представительство в Москве. Согласно официальному пресс-релизу, компания считает, что «этот шаг позволит ей укрепить позиции в Европе и России, а также обеспечить основу для долговременного лидерства на рынке носителей информации». В общем-то, все логично, поскольку компания уже является мировым лидером на рынке носителей информации, которые за последние годы претерпел массу изменений, как в мире, так и в России.

Сам по себе факт появления российского представительства это тема для новостей, однако компания поделилась достаточно большим количеством информации как о рынке в целом, так и о своей работе на нем. И то, и другое является весьма интересным, так что сейчас мы с этой темой познакомимся более подробно.

Пара слов о компании

В принципе, думаю, подавляющему большинству наших читателей представлять компанию Verbatim подробно не требуется: мы начинали знакомство с продукцией этого производителя еще с флоппи-дисков много лет назад (кто раньше, кто позже), сейчас же продолжаем приобретать ее более новые продукты. Причем все эти годы, независимо от конкретной продукции, изделия с этой торговой маркой многими рассматривались как некий эталон качества, несмотря на достаточно жесткую конкуренцию со стороны других производителей. Как делились 15-20 лет назад дискеты на собственно «дискеты» и «Вербатиум», так и сейчас в маленьких торговых точках можно увидеть подобное на полках с болванками: отдельно лежат «диски записываемые DVD» и отдельно «диски записываемые DVD Вербатим» (лично такое наблюдал). Причем многие конкуренты вышли на российский рынок в тоже время, многие вполне способны похвастаться высоким качеством своей продукции, но вот обрести подобную народную любовь им не удалось. Частично она, разумеется, определяется тем, что Verbatim является единственным в мире производителем всего спектра носителей хранения информации, да и на многих сегментах этого рынка был и остается крупнейшим поставщиком, однако одних лишь больших объемов продаж для того, чтобы превратить свою марку в «имя нарицательное» недостаточно. Следует учитывать и другие факторы, что компании, судя по всему, вполне удается.

Что же такое Verbatim в двух словах? Начнем с очень отдаленной истории... В 1868 году в Японии произошла революция Мейдзи, после которой страна начала быстро строить капитализм, отказавшись от большей части феодального наследия. Именно в те годы появилось достаточно большое количество ныне хорошо известных японских брендов. Правительство оказывало помощь молодым компаниям (которым в будущем предстояло стать основой экономики страны), но при условии их 100% преданности «политике партии». Ну а поскольку японская индустриализация шла в фарватере все большей милитаризации страны, не было лучшего доказательства лояльности, чем непосредственное участие в военной экспансии государства. В 1874 году таковую продемонстрировала небольшая торговая компания Tsukumo, руководимая Ятаро Ивасаки, предоставив свои суда для отправки на Тайвань экспедиционного корпуса. Империя щедро расплатилась с самураем, продав ему еще несколько кораблей по сниженным ценам. Годом спустя Tsukumo была переименована в Mitsubishi Commercial Company. Ну а далее история пошла так, как она и должна была пойти: экспансия государства приводила к росту доходов всех концернов, занятых работой на ВПК, последние потихоньку начинали уже и сами «подталкивать» империю в нужном направлении, благо двигаться долгое время было куда. Иены лились золотым дождем, концентрация производства в руках нескольких промышленных концернов достигла небывалого уровня (в этом плане гордых самураев перещеголял, разве что, Советский Союз, где был всего один дзайбацу, а именно государство в целом :)). Через некоторое время Mitshubishi занималась уже не только кораблями, но и самолетами, и автомобилями, и нефтехимией и много чем еще, став в 30-е годы вторым по величине японским промышленным концерном.

Конец дальнейшему росту могущества Mitsubishi на мировом рынке положила Вторая мировая война, мягко говоря неудачно закончившаяся для всей империи. После ее окончания под давлением оккупационных властей в Японии были приняты законы о запрещении монополий и концентрации чрезмерной экономической мощи. Старые же дзайбацу были принудительно разделены на десятки несвязанных друг с другом компаний. Не стала исключением и Mitsubishi, разбитая аж на 44 фирмы, причем лишь 20 сохранили в названии имя материнской компании. Позднее контроль над бывшими монополиями ослаб, однако… И мир, и страна уже существенным образом изменились, так что никакого возврата к прошлому (в виде огромных универсальных концернов) речь не шла и не идет.

Почему я вообще начал речь о былой производственной империи Mitsubishi? Одной из ее частей (причем как раз входящей в «двадцатку» сохранивших торговую марку) является Mitsubishi Chemical Corporation (MCC). Компания специализируется в отрасли химии/нефтихимии и фармацевтики. Два года назад ее оборот составлял 21 миллиард североамериканских долларов — в общем, один из промышленных монстров эпохи глобализации. А у МСС есть 100% дочерняя компания с названием Mitsubishi Kagaku Media (МКМ), специализирующаяся на производстве оптических дисков, магнитных носителей, фотобумаги и т. п. Тут уже обороты скромнее (относительно, конечно) — на тот же 2006 год 750 миллионов долларов. Verbatim же, в свою очередь, является 100% дочерней компанией MKM. Другими словами, как мы видим, торговая марка родилась далеко не на пустом месте, продолжая традиции японского производства времен индустриализации и послевоенного «экономического чуда». Но и останавливаться на достигнутом никто не планирует, как в плане технологий (о чем речь пойдет ниже), так и в плане улучшения «близости к пользователю» о чем однозначно говорит открытие московского офиса. До последнего времени все работа на территории бывшего СССР велась немецким подразделением европейского офиса компании, на котором также «висела» центральная и восточная Европа, а также некоторые страны западной (например, Швейцария). Прямой приход в Россию должен позволить улучшить работу с региональными дистрибьюторами, наладить качественное гарантийное и послегарантийное обслуживание, быстрее реагировать на запросы пользователей (а они в наших местах могут быть весьма специфичными, в чем уже многие компании убеждались) и т. п. Словом, действительно, в ближайшее время мы можем ожидать укрепление позиций производителя, причем в первую очередь в тех сегментах российского рынка, где Verbatim пока представлен слабее, нежели в Европе. В первую очередь, на таких быстрорастущих сегментах, как флэш-накопители и внешние жесткие диски. Впрочем, и более традиционные оптические носители никто забрасывать не собирается. Да и классические гибкие диски до сих пор в нашей стране продолжают пользоваться пусть и небольшим, но достаточно устойчивым спросом (и будут это делать до тех пор, пока те же налоговики не освоят в полной степени работу посредством глобальных телекоммуникационных сетей), хотя и куда меньшим, чем всего лет пять назад. Впрочем, о глобальных изменениях на рынке носителей информации мы поговорим отдельно — интересная тема.

Рынок носителей информации — вчера и сегодня

В благословенные времена первых персональных компьютеров (не только РС-совместимых, но и более ранних) говорить о какой-либо «структуре» рынка не приходилось. Первые бытовые компьютеры зачастую вообще обходились для хранения программ и данных обычными бытовыми кассетными магнитофонами — таковым был, например, ZX Spectrum, в свое время крайне популярный и на родине (в Великобритании), и в соседних странах, а уж в тогдашнем СССР этот компьютер стал поистине культовым устройством (в первую очередь благодаря простой схемотехнике и недорогим массовым компонентам, что позволяло его «производить» в кустарных условиях или собирать вообще самостоятельно). Позднее, впрочем, быстро выяснилось, что компакт-кассеты для компьютера не решение, так что основными носителями быстро стали магнитные диски. Первое время в бытовых и профессиональных компьютерах начального уровня использовалась лишь один тип накопителей — на гибких магнитных дисках. Чуть позднее большинство компьютеров начали комплектоваться и НЖМД типа «винчестер», а активное внедрение мультимедийных технологий заставило освоить и диски оптические. В основном первое время неперезаписываемые CD, затем «в массы» постепенно пошли и записываемые, а также перезаписываемые диски.

Что мы наблюдали лет 15-20 назад на рынке носителей в России, да и во многих других странах? А все еще не было как такового этого рынка :) Среднестатистический пользователь компьютера приобретал в год коробку-другую дискет и все. Использовались они тогда не только для переноса информации, но и для ее хранения, благо объемы последней были такими, что даже смешная с точки зрения современности емкость дискет помехой не являлась. Все равно пары коробок хватало для хранения всей собственной уникальной информации, потеря которой была бы критичной — мало было последней. Рабочие файлы, набор любимых игр (благо последние в те годы были достаточно компактными) — вот и все. Некоторые хранили коллекции дистрибутивов программного обеспечения (которые в те годы просто ходили по рукам — не то, чтоб борьбы с пиратством совсем не было: вообще идея покупать софт казалась достаточно дикой), но массовым это явление не было: все равно у всех одни и те же программы, так что при необходимости их всегда можно было переписать у знакомых. Позднее нормальным явлением стали становиться приводы CD-ROM. Но только для чтения информации — пишущие стоили слишком дорого, а цена болванок добавляла масла в огонь. Да и не требовалось большинству пользователей ничего записывать на столь объемные диски, поскольку нечего было записывать — нормальным явлением для тогдашнего компьютера, помнится, был винчестер на 300-400 мегабайт, что меньше одного CD. Позднее емкости жестких дисков подросли, но вот уникального контента на них все равно хранилось не так много. Следовательно, все радостно затаривались на рынках штампованными дисками с коллекциями программ и не только. Делать их резервные копии? А зачем — можно же в случае чего просто сходить на рынок и купить новый диск. Для переноса же информации с компьютера на компьютер использовались все те же дискеты. И для нужд резервного копирования собственных файлов они же. Других же потребителей носителей информации, кроме компьютеров, просто не было: музыку в дороге мы слушали на кассетном или CD-плеере (для последнего покупая готовые диски — как я уже сказал, самостоятельная запись последних в те времена была дорогостоящей роскошью), видео смотрели на кассетном же видеомагнитофоне, фотографии делали обычным пленочным фотоаппаратом и т. п.

Сегодня ситуация изменилась радикальным образом. В первую очередь из-за того, что сегодня каждый владелец компьютера не только потребляет контент, но и генерирует его в огромных количествах. Цифровая фотокамера давно уже из игрушки для богатых энтузиастов превратилась в продукт массового спроса. И даже если обращать внимание только на бытовые «мыльницы», так и то — владелец последней из простой однодневной экскурсии способен привести домой несколько гигабайт фотографий. Которые нужно потом где-то хранить, причем не абы как, а надежным образом — ведь если с носителем, на который они будут записаны, что-либо случится, то это составит крайне серьезную проблему. Просто потому, что каждая фотография в данном случае уникальна по-своему. Да, похожими могут поделиться другие фотографы, но именно, что похожими. А своя — уникальна, неповторима и потому бесценна. И их много, что уже заставляет серьезно подходить к вопросу хранения и резервного копирования. И еще более актуальными эти вопросы становятся для пользователя не фото-, а видеокамеры — там объемы куда больше. И в обоих этих случаях требуется не только как-то хранить материал на компьютере, но и иметь возможность как-то его от последнего отделить — например, для просмотра на бытовом видеоплеере.

Но не стоит думать, что проблемы способны вызвать только уникальные материалы — и «обычный» медиаконтнет ныне зачастую вызывает необходимость решать вопросы с хранением. Просто потому, что продажи через сеть все более активно теснят традиционную дистрибуцию. Если раньше мы приобретали фильм на кассете или видеодиске, то теперь все чаще просто скачиваем его из сети. Следовательно, раньше на этом самом носителе его и хранили, а теперь как? Только на компьютере? А вдруг что-нибудь случится, и придется опять потом платить деньги за то же самое. И даже если мы контент «честно спиратили», а не покупали, все равно — легче от этого не становится. Поскольку, может быть, второй раз мы его и добудем из того же источника, но это лишнее время и лишние действия. Кстати, и при покупке лицензионного носителя тоже есть сильное желание сделать себе резервную копию при наличии таковой возможности, а не полагаться на надежность оригинального диска.

Объемы рабочей информации ныне не идут ни в какое сравнение с мультимедийным контентом, однако и благословенные 90-е годы тоже в этом плане остались далеко позади. Тем более что медиатехнологии и в бизнес вторгаются, так что хорошая презентация ныне это не набор слайдов как когда-то, а мегабайты информации, включая звук и видео. Опять же — их нужно как-то хранить и переносить: ведь презентация делается не для того, чтобы просматривать ее только на собственном компьютере.

Примеров можно привести еще массу, но все они говорят только об одном — сегодняшнему пользователю компьютера уже недостаточно пары коробок дискет. Ему нужен флэшдрайв — в качестве замены былой «рабочей дискеты». Ему нужны флэш-карты — для фотоаппарата, видеокамеры, мобильного телефона или прочих мобильных устройств. Ему нужны внешние винчестеры — портативные для переноса больших объемов информации и стационарные для ее хранения (особенно актуальным это становится по мере все большего распространения ноутбуков) или создания резервных копий. Ему нужны записываемые и перезаписываемые оптические диски — для вышеописанных задач, а также для того, чтобы использовать свои данные не только на компьютере, но и совместно с прочей цифровой техникой (например, магнитолой в автомобиле или DVD-плеером на даче). В общем, 15 лет в расчете на один компьютер на носители информации тратилось долларов так 10 в год, а сейчас счет идет уже на сотни долларов. Притом, что и количество компьютеров за это время выросло на порядки. Соответственно, рынок носителей информации — очень серьезный рынок. С большими денежными оборотами и не только: ценность информации не всегда можно выразить в деньгах — фотографии первых шагов вашего ребенка, например, бесценны.

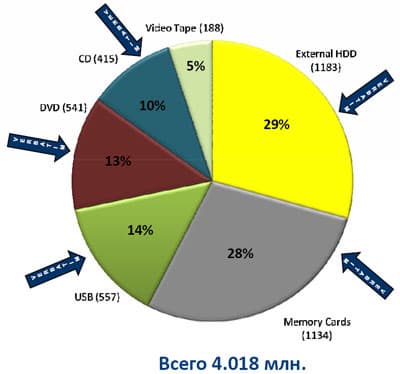

Вот так выглядела структура европейского рынка носителей информации в прошлом году. Хорошая иллюстрация всего вышесказанного :) И, как мы видим, подтверждение сказанного в самом начале — Verbatim «играет» практически на всех сегментах рынка, на многих удерживая лидерство. Плюс серьезно борется за него в последнее время на самых крупных сегментах — ВЖД (29% от общего объема) и флэш-память (суммарно 42%). Вот об этом всем мы сейчас и поговорим более подробно.

Оптические носители не сдаются

Но начнем мы речь с CD и DVD-дисков. Во-первых, это достаточно старый сегмент рынка. Во-вторых, многим нашим читателям Verbatim более всего известен именно как поставщик носителей для оптических приводов. И сейчас, несмотря на некоторые изменения структуры рынка в целом, компания уделяет данному сегменту немалое значение.

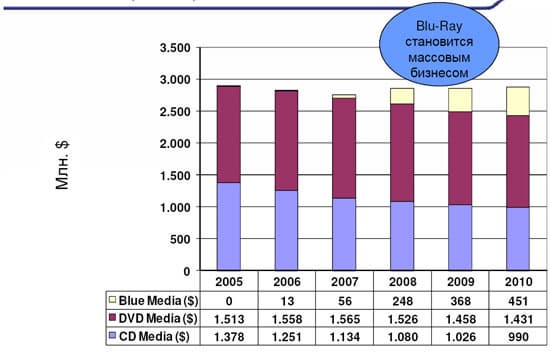

Как мы видим, доля CD в последние годы постоянно сокращается, что немудрено: этих носителей уже недостаточно для больших объемов информации (например, видео), цена «болванок» почти сравнялась с более емкими конкурентами, да и приводы, неспособные работать с DVD становятся потихоньку достоянием истории. Однако в абсолютном исчислении поставкит таких носителей все еще остаются очень высокими. Во многом это связано с тем, что большое количество бытовой аппаратуры ничего другого просто не понимает. Следовательно, если нам нужна совместимость с бытовым плеером или магнитолой, нам нужно покупать именно CD. Да и вообще — в плане обеспечения максимальной совместимости этот формат остается до сих пор самым лучшим: любой оптический привод будет читать CD, а вот DVD до сих пор необязательно. Плюс ноутбуки с combo-приводами продаются до сих пор, так что их владельцам при желании записать что-либо на оптику выбора не остается. Но, вместе с тем, за последние три года DVD-носители существенно потеснили своих предшественников. Плюс все большее давление на рынок оказывает Blu-Ray, доля которого в текущем году выросла в четыре раза по сравнению с предыдущим и в 19 сравнительно с 2006. Причем с учетом снижения цен рост «в штуках» еще более быстрый. Приводы становятся более массовыми, диски дешевеют — в ближайшую пару лет продвижение формата продолжится. Причем, что еще интересно, общий объем рынка оптических накопителей в текущей пятилетке практически не меняется — как было в 2005 году около 3 миллиардов долларов, так и дальше будет. Но все большее значение получают новейшие технологии, хотя «старички» приносят стабильный доход, почему от них никто и не отказывается. Verbatim сохраняет лидерство на рынке DVD-носителей последние 5 лет, а на CD-рынке — 3 года. С учетом отрыва от ближайших конкурентов, не думаю, что в ближайшие годы ситуация сильно изменится. Тем более, что в плане технологий у компании все очень даже неплохо. Она первой освоила выпуск 16-и скоростных DVD-носителей (причем как –R, так и +R), первой начала выпускать двухслойники, в том числе и 80 мм, на пару с Hewlett Packard оказалась одним из локомотивов Lightscribe. И одной из первых же обратила внимание на быстрорастущий сегмент «синего лазера».

И не просто обратила. Как мы видим, уже текущий квартал ознаменовался началом выпуска двухслойных записываемых и перезаписываемых дисков, причем первые к концу года уже освоят скорость 6х (что с учетом их объема весьма актуально). В следующем же году скорость записи на двухслойные BD-R сравняется с аналогичным параметром для однослойных, а однослойные BD-RE наконец-то освоят «четвертую скорость». В общем, очень может быть, что сильно всем надоевшая ситуация с DVD-дисками (когда приводы осваивали новые скоростные формулы этак на год раньше, чем появлялись подходящие для этого болванки) больше жизнь пользователей портить не будет. И обратите внимание на нижние строчки :) Верная традиции выпускать весь спектр носителей информации, компания и HD DVD не игнорировала. Не ее вина, что формат был фактически «пристрелен» создателями в этом году.

В общем, подводя итоги, рынок оптических носителей информации не растет, но и не уменьшается в последние годы — просто происходит перераспределение его частей в пользу более современных и технологичных носителей. А Verbatim меняется вместе с рынком, что и позволяет компании удерживать лидерство на нем.

Флэш-память — бурный рост

В отличие от оптики, где происходит простое перераспределение долей рынка, рынок флэш-накопителей растет сам по себе. И еще как растет!

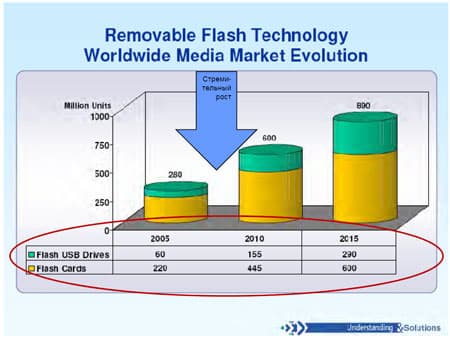

Распространение ЦФК, видеокамер на флэш-картах, смартфонов и прочего позволило прогнозировать двукратный рост продаж флэш-карт в 2010 году по сравнению с 2005. Потом темпы немного замедлятся, но рост в 2,7 раза за 10 лет это прогноз, который может измениться только в сторону увеличения. Еще быстрее растут продажи флэшдрайвов — в 2,5 раза с 2005 по 2010 год и дальнейшее удвоение к 2015.

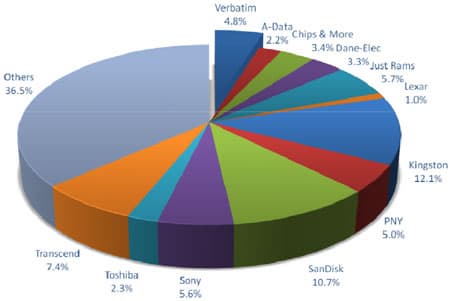

К сожалению, флэш-продукты Verbatim (в отличие от оптических носителей) российскому пользователю пока еще не очень хорошо знакомы. Именно эту ситуацию компания рассчитывает переломить в ближайшее время. В Европе же в целом ее позиции весьма неплохи: до лидеров типа Kingston в прошлом году было неблизко, но в десятку крупнейших поставщиков компания попала. Опередив, кстати, более чем в два раза A-data, продукция которой в России весьма популярна, и почти в пять раз Lexar, очень заметный на рынке США. Замечу причем, что такие достаточно «сильные» в общемировом масштабе производители, как Apacer, C-One (Pretec) и даже Samsung (Pleomax) в «европейский чарт» 2007 года просто не попали, скромно растворившись в графе «Other». Так что потенциал продаж в России весьма велик. Благо что предложить пользователю у компании есть — как в плане USB-флэшдрайвов, так и в случае карт. USB-накопителей Store’n’Go на текущий момент четыре линейки: обычная и компактная для «простых» пользователей, линейка для профессионалов с увеличенной скоростью работы и специальные модели для бизнес-пользователей, выделяющихся аппаратной поддержкой шифрования информации с ключом, длиной 256 бит (остальные три предлагают лишь программную защиту и 128 бит). Карты памяти обоих актуальных на сегодня стандартов (а именно CompactFlash и Secure Digital) в ассортименте компании также присутствуют, причем в самых разных вариациях: от миниатюрных microSD на 1 ГБ до SDHC емкостью 16 ГБ и Pro-серии CompactFlash.

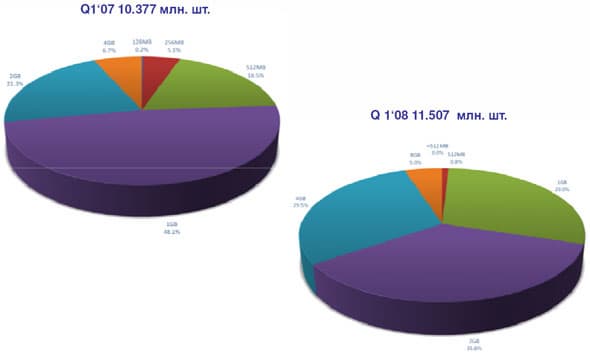

Но о продуктах мы подробно поговорим позднее — когда будем их тестировать. Пока же коснусь еще одного вопроса общего плана. Меня вот иногда после очередной статьи по флэшдрайвам спрашивают — зачем было тестировать модели на 2 ГБ, разве они сегодня представляют какой-то интерес хоть для кого-то? Отвечаю — представляют.

Как мы видим, на накопители емкостью 2 ГБ в первом квартале текущего года приходилось более трети продаж. И почти по 30% на 1 и 4 ГБ равными долями. Вот меньшие уже никому неинтересны… Точнее, они уже неинтересны производителям — может быть, их и купили бы, да вот почти никто не производит :) А флэшдрайвы на 8 ГБ и больше производят, но не очень-то активно покупают. 5% рынка это неплохо, но это в разы меньше, чем приходится на любой из трех ходовых объемов. Впрочем, если посмотреть на изменение ситуации за год, то можно заметить, что емкость наиболее массовых моделей с каждым годом удваивается. Таким образом, через полгодика наиболее актуальными станут накопители на 4 ГБ (не удивлюсь, если в первом квартале 2009 года они займут процентов 40 рынка) и на 8 ГБ (этим, скорее всего, достанется процентов 25). Впрочем, и в 2009 году двухгигабайтники будут все еще весьма актуальными — просто окажется самыми мелкими из имеющихся в продаже моделей, да и цена их от накопителей на 4 ГБ будет отличаться совсем не в два раза. Зачем же производители уже сейчас выпускают накопители на 16 ГБ или вообще на 32-64 ГБ? А просто — некоторый спрос на них есть со стороны энтузиастов (которые как раз и недоумевают, кому может понадобиться накопитель небольшого объема), стоят уже недорого, да и рекламировать их просто. Фактически же рост объемов продиктован не желаниями пользователей, а тем, что за счет ценового давления маленькие флэшки постпенно становятся все менее интересными для производителя. Так что не важно, что большинству пользователей и сегодня бы вполне подошел флэшдрайв мегабайт этак на 512 — невыгодно их делать. Впрочем, такая «проблема», как мне кажется, куда лучше той, с которой мы упорно боролись лет пять назад — когда емкости банально не хватало. Запас карман не тянет, в отличие от дефицита.

Внешние жесткие диски — время перемен

Как я уже не раз говорил (в том числе, и в этой статье), ВЖД в последнее время из игрушки для энтузиастов превратились во вполне нормальный товар массового потребления, что и приводит сейчас к тому, что этот сегмент рынка становится все более и более интересным для крупных производителей. Причем особенно заметны в последнее время стали две тенденции: во-первых, активное продвижение на рынок линеек ВЖД, разрабатываемых и производимых «винчестерными» вендорами (из которых в гонку не вступила только Hitachi), во-вторых, повышенное внимание к таким накопителям со стороны компаний, традиционно занимающихся сменными носителями данных (в частности Verbatim). Вступление этих компаний, хорошо известных массовому потребителю, в конкурентную борьбу, разумеется, не может не привести к определенному переделу этого рынка. Достаточно большого, надо заметить — как уже было показано в начале статьи, в структуре европейского рынка розничных продаж носителей информации в прошлом году на ВЖД пришлась самая большая доля; даже больше, чем на карты флэш-памяти.

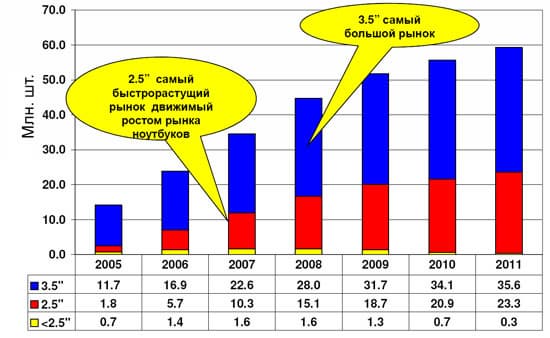

Кроме того, данный сегмент рынка очень быстро растет, что хорошо видно по приведенной диаграмме. Для ориентира — в 2005 году продажи жестких дисков (вообще; в целом) составили 375,8 миллиона штук, а в 2006 — 434,2 миллиона штук. На ВЖД же пришлось 14,2 миллиона (3.8%) и 24 миллиона (5,5%), т. е. рынок ВЖД рос более быстрыми темпами, нежели продажи винчестеров вообще. В последующие годы эта тенденция сохранилась, да и, скорее всего, в дальнейшем мы ее наблюдать будем все более и более отчетливо. Хотя бы из-за того, что все большую популярность получают ноутбуки и портативные настольные компьютеры, а там ВЖД является единственным простым способом увеличения дискового пространства. Но разные сегменты рынка росли неравномерно.

Накопители на винчестерах с пластинами менее 2.5 дюйма стартовали неплохо, однако их активное продвижение вперед «скосило» снижение цен на флэш-память в прошлом году. Точнее, в позапрошлом еще «жертвами» твердотелых накопителей пали винчестеры с дюймовыми пластинами, а теперь вот и 1.8 дюйма получили серьезнейшего конкурента. Самым же большим был и остается сегмент накопителей на пластинах диаметром 3.5 дюйма. Причем по прогнозам в будущем ситуация не изменится — все-таки эти накопители являются наилучшим выбором для стационарного хранения больших объемов информации, обладая самой низкой стоимостью хранения гигабайта информации. Но быстрее всего рос сегмент 2.5 дюймовых накопителей, активно «подталкиваемый» рынком ноутбуков. С всего 15% в 2005 году он увеличил свою долю до 50% в текущем, а дальше по нарастающей. Причина понятна — во-первых, мобильному пользователю нужен мобильный же накопитель (особенно в том случае, когда встроенного в ноутбук не хватает), во-вторых же, наблюдается постепенное уменьшение разрыва по емкости между этими двумя категориями винчестеров. Соответственно, если ранее для стационара обходились одним «большим» винчестером, а мобильный пользователь чаще всего покупал и его, и «маленький» (один для дома, второй в дорогу), то сейчас все чаще и чаще удается обойтись всего одним «маленьким» :)

Теперь вернемся от общего к частному. Современной индустрии известно два способа выхода на новый рынок: собственно выход, путем разработки новых устройств «с нуля», либо покупка одного из уже существующих производителей. Verbatim выбрал второй путь — в июле прошлого года компанией была приобретена корпорация SmartDisk. Последняя давно специализировалась на производстве ВЖД, медиаплееров на ЖД и подобного оборудованиря, так что успела стать хорошо известна на американском рынке. Последнее и ныне положительным образом сказывается на работе в США (а этот рынок был и остается самым крупным), хотя, в отличие от SmartDisk, Verbatim активно работает и в других странах. На данный момент пользователям предлагается уже второе поколение ВЖД компании с момента объединения. Упор делается на портативные накопители — в частности, Verbatim оказался первым крупным производителем, который выпустил на рынок портативные ВЖД емкостью 500 ГБ. Но и более крупные ВЖД компания вниманием не обходит, постоянно их совершенствуя. Так, в частности, совсем недавно Verbatim «осовременил» стационарную линейку, выпуском моделей с интерфейсом eSATA. Кроме них на данный момент также доступны две линейки накопителей с интерфейсом USB 2.0 (уже протестированные нами на сайте), различающиеся форм-фактором используемых жестких дисков, и их «близнецы-братья» с combo-интерфейсом (USB 2.0 + FireWire 400), ориентированные на пользователей продукции Apple. В общем, вполне актуальный продуктовый набор :) Подробно останавливаться мы на нем сейчас не будем — это тема для тестовых статей, часть из которых уже написана, а часть ожидается в ближайшем будущем. В частности, мы в обязательном порядке познакомим вас с новым стационарным накопителем с поддержкой eSATA.

Кстати, «простыми» ВЖД это направление не ограничивается — на данный момент компания поставляет и стационарные медиаплееры на базе жестких дисков. Достаточно интересные устройства, снабженные актуальным набором как компьютерных (USB, Ethernet, Wi-Fi), так и бытовых (например, HDMI) интерфейсов. Но это тоже отдельная тема, которую стоит отложить до завершения тестирования соответствующих продуктов.

Итого

В рамках небольшой экспресс-презентации было рассказано и о некоторых других направлениях деятельности Verbatim (например, компьютерных аксессуарах, батарейках или фотобумаге), но эти сферы лежат несколько в стороне от основной нити повествования :) Последней стоит считать эволюцию рынка носителей данных за прошедшее время, основные тенденции, причины, влияющие на эту самую эволюцию… И, разумеется, мы поближе познакомились с компанией Verbatim, давно уже являющейся одним из основных игроков данного рынка. Само-то по себе знакомство, думаю, для многих было излишним — эта торговая марка, как я уже говорил, прекрасно известна в нашей стране еще со времен пятидюймовых дискет, ну а массовое использование оптических накопителей сделало ее еще более привычной широким массам трудящихся. Но некоторые продуктовые направления для компании являются новыми — теперь мы знаем о них чуть больше (и о причинах, вызвавших на свет их появление, тоже).