iТоги августа 2004 года: основные события ИТ-индустрии за прошедший месяц

Вот и закончилось лето. Так или иначе, но пора подвести итоги событий, произошедших в августе, который, являясь последним месяцем нашего холодного лета, обычно становится временем подготовки к «жаркому» в смысле экономической деятельности осеннему сезону. Извечное противостояние Intel и AMD, ATI и NVIDIA продолжилось и в прошедшем месяце, и хотя начали появляться первые признаки каких-либо изменений в рыночной ситуации: AMD начала продавать больше процессоров, чем Intel, ATI увеличила объемы своего производства, в то время как NVIDIA не знает, куда ей девать готовую продукцию; только осень способна расставить все точки над i и сказать, что из приведенных данных действительно отражает рыночные тенденции. Несмотря на наметившуюся небольшую отрицательную динамику (в смысле рыночной доли), когда мы начнем разговор о разных категориях комплектующих, мы начнем с Intel, и Intel закончим. Но сначала окинем беглым взглядом всю индустрию в целом.

Немного статистики…

Несмотря на то, что уже по данным апреля и мая аналитики начали бить тревогу о том, как бы рынок не пришел к новому кризису, Semiconductor Industry Association (SIA), подведя итоги продаж полупроводниковой продукции за июнь, пришла к выводу: темпы роста мирового рынка не снижаются, а наоборот, растут! Так, если в июне 2003 года было продано полупроводниковых микросхем на сумму в 12,7 млрд. долларов, то в июне этого года этот показатель вырос на 40,3% — до 17,82 млрд. Это соответствует 2,8% росту по сравнению с майскими продажами, составившими 17,32 млрд. долларов. Таким образом, июньские показатели опережают предсказываемый ранее, в частности, компанией Handelsbanken Capital Markets, средний показатель роста рынка за три месяца в 37%. Согласно более раннему прогнозу, июньские продажи могли составить около 17,43 млрд. долларов.

Стоит отметить, что SIA использует средние значения продаж за последние три месяца, что означает, что июньские показатели также несут в себе информацию о мае и апреле, откуда легко можно вычислить объем продаж за второй квартал 2004 года: 53,45 млрд., что больше показателей первого квартала 2004 (48,8 млрд.) на 9,5%, и на 40,3% больше продаж во втором квартале 2003 года. Если дела пойдут таким же образом и дальше, в этом году будет достигнут новый рекорд продаж полупроводниковой продукции — 214 млрд. долларов. При этом в третьем квартале ожидается дополнительный рост рынка — на 4-6%. Отмечается стабильность цен на оперативную память (DRAM), уже приведшую к удвоению продаж, а также высокий спрос на персональные компьютеры и устройства беспроводной связи.

Если обратить свое внимание на географию продаж, то, как и всегда, Азиатско-Тихоокеанский регион идет впереди всех с 61% ростом по сравнению с прошлым годом, затем идут Северная и Южная Америка (30%), Европа (29%) и Япония (26%).

Также и Gartner в августе вновь изменила свой прогноз относительно объемов продаж полупроводниковых микросхем в этом году в сторону увеличения. Теперь компания предполагает, что в 2004 году доход от продаж полупроводниковой продукции составит 226 млн. долларов, что больше показателей прошлого года на 27,3%. Это уже третье изменение прогнозов аналитиков: в феврале компания прогнозировала рост полупроводниковой отрасли на 22,6% в 2004 и на 13,3% в 2005 году, в июне эти показатели стали равны 25% и 15%, соответственно.

Как уже было сказано выше, у наблюдателей есть определенные опасения относительно будущего рынка полупроводниковых микросхем — накопление готовой продукции, по данным Gartner Dataquest Semiconductor Inventory Index, сейчас достигло нижней границы «опасной зоны», после которой будет трудно избежать кризиса перепроизводства. Однако, судя по последнему прогнозу, Gartner испытывает оптимизм по поводу перспектив развития рынка, как в этом, так и в следующем году.

Английская аналитическая компания Future Horizons тоже полагает, что в этом году рынок полупроводниковой продукции вырастет на 32% до 220 млрд. долларов, и в 2005 году — еще на 28% до 282 млрд. долларов. Этот прогноз практически не отличается оттого, что компания сделала в январе 2004, несмотря на то, что другие аналитики предсказывают меньший рост в 2005 году, а некоторые уже пересмотрели свои прогнозы и ожидают спада. По мнению Future Horizons, рынок полупроводников не ожидает спада до 2006 года, и то величина спада оценивается компанией в 8%. Английские аналитики считают, что во второй половине этого год продолжится рост промышленности, подогреваемый отставанием предложения от спроса. Предложение и спрос, по их мнению, сравняются лишь в 2005, и только тогда уже можно будет ожидать спада, хотя уже сейчас из Юго-Восточной Азии приходят сообщения о перепроизводстве отдельных категорий продуктов.

Высокий уровень роста промышленности, который предсказывают в Future Horizons, вызван тем, что в компании скорректировали ожидаемые показатели 2005 года с учетом прогноза роста мировой экономики (4-4,5%). Кстати, если во всем мире ожидается рост, то в Европе, наоборот, наметилась устойчивая тенденция спада полупроводниковой промышленности: доля европейских компаний на рынке упала с 24% в 1998 до 19% в 2003 году. В 2003 году торговый дефицит в области полупроводниковой продукции в Европе составил 40 млрд. долларов.

Европа — не единственный регион, страдающий от недостатка собственной полупроводниковой продукции. По данным аналитической компании IC Insights, в 2003 году темпы роста продаж микросхем контрактными производителями, большинство которых располагается в юго-восточной Азии, вдвое превышали темпы роста рынка чипов в целом. В 2004 году, как предполагается, контрактные продажи увеличатся еще на 52%, составив 17,17 млрд. долларов. На всякий случай напомним, что к контрактным производителям относятся компании, которые не столько предлагают микросхемы собственной разработки, сколько производят микросхемы представленной другими, не имеющими собственных производственных мощностей компаниями, архитектуры. Кстати, отчасти отсутствие собственных производственных мощностей компенсируется западными компаниями обширным портфолио платных технологий и разработок.

Типичными образцами фирм, выполняющих сторонние заказы, являются тайваньские TSMC (Taiwan Semiconductor Manufacturing Company, контролирует 48% рынка) и UMC (United Microelectronics Corp., рыночная доля — 24%), а также сингапурская Chartered Semiconductor Manufacturing (доля рынка — 7%). Однако в скором времени на третьей позиции в рейтинге может оказаться китайская SMIC (Semiconductor Manufacturing International Corp.), которая в настоящее время в терминах рыночной доли лишь на 1% отстает от Chartered; доходы SMIC в этом году могут почти утроиться, и в 2005 году, благодаря увеличению объемов производства, SMIC обгонит Chartered. В результате, лидирующая пока компания TSMC, будет постепенно терять свою рыночную долю. В текущем году она может сократиться на 5% — несмотря на 37% увеличение продаж продукции за год.

Несмотря на то, что переход на выпуск полупроводниковых схем на 300-мм пластинах с соблюдением норм 90-нм технологического процесса еще не завершен, тайваньская «кузница чипов» UMC уже начала «тихой сапой» предлагать своим клиентам 65-нм процессы. Компания пока держит технические детали в секрете, но есть мнение, что в 65-нм чипах производства компании, если таковым суждено вскоре появиться, будут использовать внутренние проводники из меди и диэлектрики со сверхмалой проницаемостью (ultra low-k). Если верить слухам, пробные экземпляры 65-нм чипов крупных клиентов UMC (если, конечно, с их стороны будет интерес) могут появиться в первой половине 2005 года, однако массовое производство начнется не ранее 2006 года.

Аналогичной схемы придерживается и TSMC, также «закидывающая удочки» в переговорах со своими партнерами относительно своих 65-нм техпроцессов.

Разговоры о том, что выпуск 65-нм чипов может быть освоен UMC и TSMC, скорее всего, инициируются самими компаниями: у непосвященных может сложиться мнение, что внедрение новых норм в массовое производство уже не за горами. Однако и у той, и у другой массовый выпуск микросхем по 65-нм нормам назначен не ранее 2006 года.

Нашумевшие иммерсионные технологии, скорее всего, для массового производства микросхем с соблюдением норм 65 нм, применяться не будут — International Sematech полагает, что ее внедрение в массовое производство начнется с 2007 года. Впрочем, ASML, Nikon и Canon обещают начать продавать коммерческое 193-нм иммерсионное оборудование первого поколения уже в 2005 году, поэтому у некоторых иммерсионных приборов первого поколения есть шанс оказаться использованными в выпуске пробных экземпляров 65-нм чипов. Хотя уже известно, что, начиная со следующего года, над внедрением иммерсионных технологий в свое производство IBM будет работать вместе с ASML, и что IBM уже включила иммерсионную литографию в свои планы. В 2006 году на рынок начнет поступать литографическое оборудование второго поколения, с улучшенными показателями числовой апертуры.

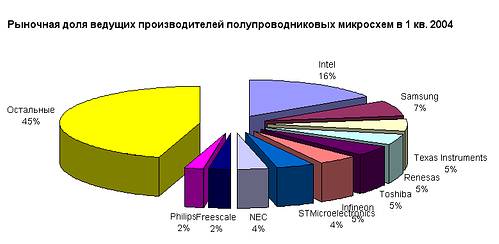

Раз уж мы упомянули IBM, вернемся к тем, кто не только производит микросхемы, но разрабатывает и продвигает их. Компания Intel, по данным последнего отчета iSuppli, по-прежнему остается ведущей полупроводниковой компанией, хотя ближайший конкурент, Samsung Electronics, показала по итогам первого квартала 2004 года максимальный рост продаж продукции. Остальные 8 мест в порядке убывания рейтинга распределились между Samsung, Texas Instruments, Renesas, Toshiba, Infineon, STMicroelectronics, NEC, Freescale и Philips.

Говоря о том, какие сектора промышленности являются на сегодняшний день наиболее перспективными потребителями полупроводниковой продукции, нельзя не отметить сектор цифровой телефонии, в котором наша страна играет не последнюю роль. Как сообщают аналитики из Probe Group, российский рынок цифровой телефонии (VoIP, Voice over Internet) на сегодняшний день является крупнейшим в Европе и занимает шестое место по величине в мире. Таким образом, полагает Probe Group, Россия является наиболее привлекательной страной для сотрудничества с ведущими поставщиками VoIP-оборудования. Аналитики также отмечают, что создание мощной коммуникационной инфраструктуры для бизнеса является важной частью работ по восстановлению российской экономики, и технологии VoIP заняли здесь ведущую роль.

В крупных городах, в первую очередь, в Москве и Санкт-Петербурге, уже существует жесткая конкуренция среди поставщиков услуг цифровой телефонии, и даже отмечено увеличение спроса на оборудование беспроводных сетей. Кроме того, для телефонизации областей с малой плотностью населения (в отдаленных селах России у тысяч людей до сих пор вообще нет никакой связи), цифровая телефония также оказалась весьма кстати — используя технологии пакетной передачи оцифрованной речи, достаточно, грубо говоря, одной телефонной линии для обеспечения связью небольшого населенного пункта.

Кстати, это обстоятельство также иллюстрирует специфику российского рынка: поскольку количество широкополосных линий связи сравнительно невелико, да и установка их зачастую экономически нецелесообразна, рост инфраструктуры происходит в основном за счет оборудования, «выжимающего максимум» из обычных телефонных линий (PSTN, POTS). А поскольку наши ближайшие соседи, китайцы, поняли, что российский рынок представляет большой интерес, то наибольшая доля поставок оборудования принадлежит, в частности, китайской компании Huawei.

Процессоры

В привычном для нас секторе процессоров в августе, похоже, наметились небольшие изменения. Настолько небольшие, что говорить о какой-либо тенденции пока рано, но справедливости ради приведем данные Mercury Research, из которых следует, что по результатам продаж процессоров во втором квартале Intel немного утратила свои позиции, в то время как AMD, наоборот, слегка увеличила свою рыночную долю. Доля рынка, контролируемая Intel, уменьшилась за второй квартал на 0,8% и сейчас составляет 82,7%. AMD, наоборот, увеличила свою рыночную долю на 0,5% и сейчас занимает 15,5% рынка процессоров. В сумме рыночная доля обеих компаний составляет 98,2%, не оставляя большого простора для деятельности VIA и Transmeta.

По мнению аналитиков, небольшое увеличение рыночной доли AMD происходит вследствие смещения мирового спроса в сторону наиболее дешевых процессоров. В модельном ряду AMD больше процессоров начального уровня, чем у Intel, а недавний анонс Sempron прибавил новых сил AMD, встающей на ноги после длительного периода убытков, завершившегося сравнительно недавно. От себя заметим, что ситуация, в которой определяющую роль играют продажи продуктов начального уровня, не слишком характерна для экономики развитых стран, где действует эмпирическое правило 20/80 (20% продуктов высшего уровня генерируют 80% доходов, в то время как 80% продуктов начального уровня дают лишь 20% доходов), и свидетельствует об огромном влиянии продаж на развивающихся рынках Китая и Индии. На эту мысль наводит также и то, что доля продаж VIA и Transmeta заметно не выросла: скорее всего, ноутбуки и SFF-системы на их процессорах востребованы там гораздо меньше, чем ПК.

Повторим, что делать какие-то выводы о динамике развития рынка процессоров пока преждевременно: рыночные доли обеих компаний постоянно меняются. Например, в прошлом году за второй квартал доля Intel увеличилась на 0,1%, а доля AMD снизилась на точно такую же величину. Только третий и четвертый квартал, знаменующиеся сезонным ростом спроса, смогут выявить какую-либо тенденцию, если, конечно, таковая существует…

Более интригующей является обстановка в секторе портативных ПК: как сообщает аналитическая компания Canalys, во втором квартале 2004 года в Европе, на Ближнем Востоке и в Африке было продано порядка 35 тыс. планшетных ПК — этот показатель на 25% превысил данные за второй квартал 2003 года, причем интерес к «старшим братьям» планшетных ПК — ноутбукам, наоборот, снизился. В то же время, объем продаж планшетов на 12% меньше, чем оценка продаж этих устройств в первом квартале текущего года.

Как считают специалисты, несмотря на серьезный рост продаж за год, планшетные ПК по-прежнему остаются продуктами нишевого рынка. Есть ли у устройств шанс стать широко продаваемым решением, mainstream-оборудованием? Согласно обзору розничных продаж планшетных ПК в EMEA, для этого «таблетки» должны, во-первых, подешеветь, а, во-вторых, для них должно быть больше приложений, кроме того, в ряде регионов розничные торговцы настаивают на более широкой поддержке распознавания национального письма. Но даже если эти проблемы будут решены, значительная доля потенциальных покупателей по-прежнему считает планшеты «мертвым форматом», и пока с этим ничего нельзя поделать. Наибольшей привлекательностью планшетных ПК для покупателей является возможность «трансформации» устройств — когда можно использовать его и как планшет, и как ноутбук. За год продажи «конвертируемых» моделей увеличились на 93%, и к настоящему моменту доля таких моделей составляет 80% от продаж всех планшетных ПК. Продажи моделей с «книжной» ориентацией изображения, наоборот, снизились за год на 45%.

Но вернемся к процессорам. Одновременно с появлением на рынке процессоров Xeon на ядре Nocona, требующих использования новых чипсетов Intel E7520 и E7320, начало месяца принесло с собой известия о начале поставок процессоров Intel Pentium 4 Prescott с поддержкой технологии 64-разрядной адресации памяти EM64Т. Эти Pentium 4 представлены версиями 3,2F, 3,4F и 3,6F ГГц, где литера F означает поддержку EM64T, в скором будущем ожидается появление и 3,8F ГГц. Эти процессоры начали поставляться в серверах IBM eServer xSeries, в серверах Hewlett-Packard и рабочих станциях Dell. Intel уже намекала о возможности выпустить Pentium 4 с поддержкой 64-разрядной адресации памяти, так что это сообщение не стало чем-то слишком удивительным. Однако ранее считалось, что 64-разрядная адресация с Pentium 4 станет доступной в настольных ПК, а серверам хватит и Xeon/Nocona.

На наш взгляд, «тихий» выпуск Pentium 4/EM64Т на рынок серверов и рабочих станций может быть обусловлен отсутствием должной софтверной поддержки — как мы упоминали в новостях, хотя формально EM64Т совместимы с 64-разрядными расширениями IA-архитектуры AMD, на практике в операционных системах, работающих с Athlon 64, 64-разрядная адресация памяти зачастую либо недоступна, либо осуществляется путем программной эмуляции, сводя преимущества EM64Т к нулю. И если энтузиасты Linux (в том числе, кстати, и IBM) уже успели включить поддержку EM64Т в ядро своих систем, то Microsoft собирается выпустить 64-разрядную версию Windows на рынок лишь осенью (бета-версии — не в счет). Так или иначе, а представители Intel говорят, что не собираются пока выпускать Pentium 4/EM64Т на розничный рынок, предлагая его OEM-партнерам для серверов и рабочих станций и отвечая на вопрос журналистов: «еще не время говорить о позиционировании 64-разрядных Prescott в секторе настольных систем». Есть и еще одна причина, по которой Intel пока не хочет выпускать Pentium 4/EM64Т на рынок ПК — 32-разрядные процессоры пока хорошо покупаются, запасы их велики, поэтому есть смысл немного подождать.

Что до Xeon DP, замеченных в серверах и рабочих станциях извечной «тройки» IBM, Dell и HP, то их характеристики следующие: техпроцесс 90 нм, 1 МБ кэша второго уровня, тактовая частота от 2,80 до 3,60 ГГц, FSB 800 МГц; поддерживаются технологии Hyper-Threading, EM64T, расширенная SpeedStep, SSE3. Степпинг ядра — D-0, однако существующая смена степпингов P4 с D-0 на E-0 приведет к аналогичным изменениям и в серии Xeon. Xeon E-0 появятся в конце сентября, а P4 с новым степпингом — в начале октября.

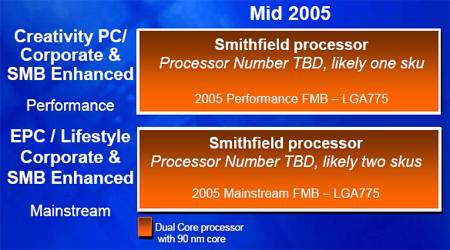

Теперь немного о планах Intel. Отменив Tejas и Jayhawk, которые, по всей видимости, должны были стать нишевыми решениями с довольно высокой себестоимостью, Intel сосредоточилась на разработке процессоров с двумя ядрами и, судя по первым слухам, должна будет выпустить Smithfield не в 2006 году, а в середине 2005. Скорее всего, будет подготовлено три версии процессора: одна — для сектора performance-систем, на чипсете Glenwood, еще две версии для mainstream-систем будут использовать чипсет Lakeport. Поскольку переход на производство по 65-нм нормам намечен к 2006 году, надо полагать, это будут 90-нм процессоры. Smithfield будет использовать процессорное гнездо LGA-775 — как и чипсеты Intel 915/925 и, наверное, наверное, у некоторых производителей системных плат появится соблазн задействовать свои дизайны и для новых процессоров. Кстати, нельзя не отметить августовской активности ASRock, выпустившей платы сразу с двумя процессорными разъемами, LGA775 и Socket 478. Названные P4 Combo, эти платы выполнены на i848P и потому продаются в Японии по относительно невысокой цене: от 7770 до 8980 йен (70-85 долларов). Чуть позже компания выпустила системные платы с двумя разными разъемами для разных поколений процессоров AMD.

Таким образом, Intel должна будет выйти на рынок с двухядерным процессором одновременно с AMD: ее Toledo будет доступен со второй половины 2005 года. Примерно в это же время свое веское слово скажет и IBM, которая планирует представить двухядерный PowerPC 970FX (G5).

Пару слов о «блудном сыне» Intel — процессорах Pentium 4 Extreme Edition. В их маркетинге наконец-то начала появляться какая-то логика. После отмены Р4ЕЕ 3,2 ГГц стало известно, что новые модификации Pentium 4 Extreme Edition будут продаваться Intel уже как процессоры для рабочих станций на чипсетах Glenwood. Скорее всего, это будут процессоры, следующие после 3,74 ГГц P4 EE (под платы на чипсете 925XE Express с FSB 1066 МГц, выпуск намечен на 4 квартал этого года, 4-ГГц вариант с 1066 МГц FSB запланирован на 2 квартал 2005 года).

AMD, тем временем, официально представила процессор Athlon 64 3700+, предназначающийся для дескноутов и ноутбуков класса замены настольных ПК. Как отмечается в пресс-релизе компании, AMD Athlon 64 3700+ будут установлены в системах HP и VoodooPC, которые должны появиться на рынке в ближайшее время.

Вместе с последними новинками, линейка процессоров AMD Athlon 64 для дескноутов к настоящему моменту содержит модели 3700+, 3400+, 3200+ и 3000+. Athlon 64 3700+ поддерживает:

- Шину HyperTransport

- Технологию AMD PowerNow!

- 3DNow!

- Использует 1600 МГц системную шину с пропускной способностью 9,1 ГБ/с

- Обладает 1 МБ кэш-памяти 2 уровня

- Встроенный контроллер памяти с пиковой пропускной способностью 2,7 ГБ/с (PC2700, PC2100, PC1600 DDR SDRAM)

- Enhanced Virus Protection (с ОС Microsoft Windows XP Service Pack 2)

Затем AMD официально объявила о начале поставок Mobile Athlon 64 на 90-нм ядре Oakville, предназначенных для использования в тонких и легких ноутбуках. Таким образом, процессоры на 90-нм ядре Odessa, которые должны будут дебютировать в серверах, не станут первыми 90-нм продуктами компании.

Пока что нет информации о том, когда начнутся поставки процессоров на ядре Odessa, но, что любопытно, AMD уже говорит о том, что «переход на 90-нм нормы является частью подготовки к выпуску двухядерных процессоров, которые будут выпускаться по технологии silicon-on-insulator (SOI) с соблюдением норм 90 нм», а также стали известны новые планы компании относительно будущих продуктов:

Вообще, и Intel, и AMD о двухядерных процессорах говорят исключительно много, но большая часть этих разговоров, по всей видимости, ведется исключительно с целью вызывать у широкой публики интерес к этим решениям и побудить в будущем их использовать. Не взирая на их будущую астрономическую цену :). Так вот, Freescale, дочерняя фирма Motorola, и AMD планируют этой осенью на форуме разработчиков микропроцессоров (Microprocessor Forum, MPF), опубликовать свои результаты наработок в области процессоров с двумя ядрами, представить уже готовые образцы и инициировать таким образом дискуссию, чтобы еще задолго до выпуска готовых решений сформировать у общественности благоприятное отношение.

Стратегия AMD в области процессоров с двумя ядрами уже достаточно хорошо известна; но пока поддержка нескольких ядер является «уделом» архитектуры AMD64, первый шаг в этом направлении был сделан в сентябре 2003 года, с выпуском Athlon 64. Процессор с двумя ядрами от Freescale впервые обсуждался в июне прошлого года. Как и процессоры архитектуры AMD64, «двухядерный» PowerPC будет иметь встроенный контроллер памяти — с возможностью работы с DDR2 SDRAM, а также контроллер Gigabit Ethernet. Предполагается использование процессором шины Rapid IO, хотя равные с ней шансы на существование имеет и шина MPX (для обеспечения обратной совместимости). Новая разработка Freescale может означать очередной шаг в линейке процессоров G4 для iMac — еще до того, как Apple получит в свое распоряжение G5 от IBM. Согласно имеющимся данным, на MPF Freescale продемонстрирует процессор с тактовой частотой 2 ГГц. Как указано в роадмэпах компании, решение будет продолжением линейки e600. В настоящее время Freescale ведет работу над процессорной серией e700 (а-ля G5) — под 32/64-разрядные приложения.

Как уже было сказано в самом начале «процессорного раздела» итогов, AMD сейчас очень даже неплохо продает свои Athlon 64 (ядро K8), и по некоторым оценкам производителей системных плат может увеличить свои продажи во втором полугодии на 50%, чему способствует недавнее снижение цен. Все это должно будет помочь компании оттяпать еще больший кусок рынка у Intel, однако возросший спрос на процессоры AMD в Европе, в Китае и на Тайване привел к недостатку ее продукции, что ставит под угрозу возможность дальнейшего увеличения рыночной доли компании. И тем коротким промежутком времени до очередного снижения цен на процессоры Intel 22 августа, AMD в полной мере не воспользовалась.

Чипсеты

Август начался с анонса уже не раз упоминавшихся чипсетов Intel E7520 и Intel E7320 (Lindenhurst и Lindenhurst-VS). Эти чипсеты являются новым поколением наборов микросхем базовой логики для двухпроцессорных систем, поддерживающим PCI Express, DDR2-400 и предназначенным под анонсированные 3,6 ГГц Xeon (Nocona) c EM64T, 800 МГц FSB, Hyper Threading, расширенной SpeedStep и набором инструкций SSE3.

Основные особенности чипсета:

- 64-разрядный PCI-хаб 6700PXH, поддерживающий два независимых 64-разрядных 133 МГц сегмента PCI-X и два контроллера с поддержкой «горячего подключения» — по одному на сегмент

- Пропускная способность двухточечного соединения между MCH и контроллером ввода/вывода 82801ER или 6300ESB — 266 МБ/с.

- Пропускная способность двух каналов DDR2-400 — 6,4 ГБ/с. (16 ГБ/с. для физической памяти), что на 20% больше, чем у DDR333 — при 40% снижении энергопотребления пропускная способность PCI Express I/O — до 4 ГБ/с. на каждом интерфейсе x8

Intel также сообщила о запланированном на 26 сентября снижении цен на все свои чипсеты, в том числе 915 и 925 (Granstdale и Alderwood), чтобы стимулировать продажи системных плат с поддержкой PCI-Express. Однако, не дожидаясь этого события, некоторые производители системных плат уже сами начали снижать цены на свои платы на базе чипсетов 915 серии, потому что сейчас спрос на чипсеты Granstdale и Alderwood (925) намного ниже, чем ожидалось, но виной тому не отзыв плат с южным мостом ICH6, а, скорее, сезонное затишье на рынке. Впрочем, несмотря на лето, спрос на платы на 865 чипсете остается высоким, что, кстати, сыграло на руку производителям, ломавшим голову над тем, как бы распродать запасы 865 чипсетов, созданные в период его демпинга (продажи по сниженной цене) перед самым выпуском 915/925. Высокий спрос на 865 чипсеты привел даже к тому, что поставщики немного увеличили цены, впрочем, на конечной стоимости плат это уже не отразится.

Наконец, Intel официально сообщила о выпуске на рынок нового модуля беспроводной связи Intel Pro/Wireless 2915ABG, поддерживающего стандарты IEEE 802.11a, b и g. Модуль станет составной частью платформы Centrino и будет доступен в чипсетах 855 серии с сентября по цене от 27 долларов (в партиях от 10 тысяч штук). Вместе с новым модулем будет поставляться программное обеспечение Intel PROSet/Wireless Software ver. 9.0, содержащий мастер настройки подключения, утилиту контроля работоспособности и функции безопасности. В 9-й версии Intel PROSet/Wireless Software включены расширения Cisco Compatible Extensions, совместимые с оборудованием Cisco и Linksys. Что до функций безопасности, то в настоящее время в ПО реализованы алгоритмы WPA (Wi-Fi Protected Access WPA) и WEP, в будущем будет добавлена поддержка WPA2.

Пока Intel решает, как и когда снижать цены на свои чипсеты, Silicon Integrated Systems представила SiS649, северный мост для чипсета под P4 c 800/533/400 МГц FSB. Северный мост обеспечивает поддержку 2 разъемов DIMM, таким образом, максимальный объем памяти в системе может быть доведен до 2 ГБ. Производитель сообщает о поддержке микросхемой DDR400/333/266 (пропускная способность шины — 3,2 ГБ/с) или DDR2 533/400 (4,2 ГБ/с).

Графические адаптеры

Переходя от чипсетов к графике, нельзя не отметить то, как компания ASUSTeK легализовала разгон графики системных плат на чипсетах 915P и 925X, опубликовав официальный пресс-релиз о «технологии, позволяющей повысить производительность графической системы» PEG (PCI Express Graphics). Она, как отмечается в пресс-релизе компании, реализована в платах P5AD2 Premium и P5GD2 Premium.

Режим PEG Link Mode позволяет «разогнать» GPU и видеопамять непосредственно из BIOS — осуществляется это аналогично настройкам частоты системной шины и шины памяти. Собственно, это та самая настройка, которая когда-то до глубины души возмутила специалистов Gigabyte, которые, обнаружив соответствующий пункт в BIOS P5AD2 Premium, тут же обвинили конкурента в мошенничестве, выразив возмущение тем фактом, что особенность нигде не описана, никакой официальной информации о ней нет и вообще, «такая настройка — надувательство, поскольку позволяет платам путем манипуляций с графическим процессором видеокарты и памятью добиться более высоких результатов в тестовых приложениях для графики».

ASUS не стал давать комментариев, а просто опубликовал пресс-релиз, так что инцидент, похоже, можно считать исчерпанным — поскольку ни о каких «скрытых» настройках теперь речь не идет. Что еще примечательного в платах, так это то, что эти решения являются чуть ли не единственными, работающими с DDR2 600 при частоте FSB 800 МГц. Стоит упомянуть также систему автоматического определения загрузки центрального процессора путем вычисления потребляемой им мощности, AI NOS.

Теперь о собственно графических процессорах. Первой в августе выступила NVIDIA, представив официально серию GeForce 6, содержащую чипы GeForce 6600 и GeForce 6600GT. Компания также представила свои графические адаптеры на новых процессорах, содержащих восемь пиксельных конвейеров и по 128 МБ DDR1 и DDR3-памяти. Модель с индексом GT, дополнительно обладает интерфейсом SLI (Scalable Link Interface), позволяя увеличивать производительность графической подсистемы путем соединения между собой двух PCI-Express графических плат.

Основным отличием серии 6600 от предыдущей серии 6800 является, во-первых, производство по нормам 0,11 мкм вместо 0,13 мкм, 128-разрядная, а не 256-разрядная шина памяти и интерфейс PCI-Express (карты на 6800 присутствовали в двух вариантах — как под AGP, так и под PCI Express). В плане поддерживаемых технологий процессоры практически ничем не отличаются друг от друга: NVIDIA Intellisample 3.0, CINEFX 3.0, NVIDIA DVC 3.0.

Основные особенности серии:

- Выделенный интегрированный видеопроцессор

- Кодирование/декодирование видео в формате MPEG

- Ускорение декодирования WMV9

- Адаптивный деинтерлейсинг

- Декодирование MPEG-2 с разрешением до 1920×1080i

- Два 400 МГц RAMDAC для поддержки разрешений до 2048×1536@85 Гц

Кроме технологического процесса и разрядности шины памяти, пожалуй, других серьезных отличий между сериями 6600 и 6800 нет, и можно, наверное, сказать, что 6600 является ничем иным, как mainstream-вариантом 6800. Тактовая частота ядра GeForce 6600 — 300 МГц, 6600GT — 500 МГц, памяти — 1 ГГц.

Кстати, для того, чтобы предотвратить чрезмерное накопление графических процессоров начального уровня на своих складах, NVIDIA пошла на достаточно нестандартный ход: почти 20 тысяч обработанных, но не разрезанных полупроводниковых пластин (результат примерно месяца работы одного завода) останутся на складах тайваньского партнера компании, TSMC, производящего ее чипы. На складах тайваньского производителя останутся GeForce MX4000 и GeForce FX5200, которых, по некоторым оценкам, у NVIDIA уже накопилось от пяти до шести миллионов. Причиной падения спроса на графические процессоры начального уровня NVIDIA, как этого и следовало ожидать, является недавний анонс чипсетов Intel 915 семейства с интегрированной графической системой. Компания снизила цены на MX4000 на 10% до 11-12 долларов, цены на FX5200 упали на 20% до 16 долларов, однако, это пока не помогает.

Остается узнать, что думает по этому поводу TSMC: пусть хранить чипы на пластинах гораздо экономнее в плане занимаемого места, чем в готовом виде, однако их количество слишком уж велико, и у компании может возникнуть вполне оправданное желание начать взимать с NVIDIA дополнительную плату. Оправдаются ли надежды последней на осенний сезон продаж, еще под большим вопросом.

Главный конкурент NVIDIA, компания ATI, в августе рапортовала о поставках одного миллиона графических процессоров с (интегрированной) поддержкой PCI-Express, считая с момента их анонса в июне. Однако, как полагают реселлеры, радоваться компании пока рановато: за рынок PCI-E решений в четвертом квартале текущего года ожидается настоящая битва. К тому же, реселлеры сообщают, что продажи графических чипов идут пока не слишком активно, что отчасти происходит из-за того, что основное предпочтение было отдано поставкам OEM-производителям и системным интеграторам.

Кроме того, в четвертом квартале NVIDIA представит еще один графический чип, NV44, в который, как подчеркивается, также будет интегрирована поддержка PCI-E. Напомним, что в первых версиях графических процессоров NVIDIA использовался мост HSI (High-Speed Interconnect) для связи интерфейсов AGP и PCI-E, что вызывало нарекания и вопросы, касающиеся эффективности работы с новой шиной. Что также немаловажно, NV44 будут ориентированы на сегмент карт начального уровня — ценой в районе 100 долларов.

ATI же собирается представить свой новый графический процессор, известный под кодовым названием RV410, в конце сентября — начале октября. По мнению наблюдателей, производительность RV410, в который интегрирована поддержка PCI-Express, будет выше, чем у Radeon X600, но ниже, чем у X800, поэтому, скорее всего, продаваться RV410 будет под названием X700. Судя по представленным тайваньским производителям пробным экземплярам чипов, RV410 производятся с соблюдением норм 0,11-мкм техпроцесса на заводах TSMC.

Активизировала свою деятельность и уже упоминавшаяся сегодня SiS: компания инвестировала дополнительные 450 млн. тайваньских долларов (около 13,2 млн. долларов США) в XGI Technology, увеличив свою долю в последней с 30% до 36,91%. Возможно, что в дальнейшем мы станем свидетелями новых шагов XGI, направленных на исполнение ее планов «конкурировать с лидерами рынка на равных».

Память

Несмотря на все чинимые ей препоны, корейская Hynix продолжает рваться вверх к вершинам рынка памяти: компания сообщила, что собирается в этом году увеличить выпуск чипов NAND флэш-памяти практически вдвое — до величины в 16 млн. 512-Мбит эквивалентов. Таким образом, у компании появляется реальный шанс потеснить Toshiba, занимающую до 36% рынка NAND флэш-памяти и стать вторым по величине поставщиком NAND флэш-памяти к началу 2005 года. Отмечается, что для привлечения клиентов Hynix продает свои чипы ниже главного игрока на рынке памяти — Samsung, не теряя при этом значительно в норме прибыли.

Тем временем Samsung снизила объемы поставок чипов оперативной памяти (DRAM), на что спотовые цены на UTT-чипы (не протестированные поставщиком) отреагировали ростом, составившим 8% к концу вчерашнего дня. По данным DRAMeXchange, стоимость UTT-чипов составляет от 3,55 до 3,85 долларов. Тем не менее, маловероятно, что в ближайшем будущем Samsung также предпримет шаги по увеличению объемов выпуска флэш-памяти — спрос на них достаточно стабильный, в то время как предложение постоянно растет, в результате чего отмечается тенденция к снижению цен. К тому же Samsung сейчас решила больше внимания уделить оперативной памяти и собирается начать массовый выпуск DDR2-памяти с соблюдением норм 90-нм техпроцесса, что должно будет произойти либо в конце этого, либо в начале следующего года. На первых порах планируется использовать 90-нм процессы для выпуска чипов DDR2 400, 533 и 667 МГц объемом 512 Мбит. Некоторое время Samsung уже сообщала о том, что применит 90-нм нормы для выпуска DRAM, однако решила особо подчеркнуть, что и DDR2-память также будет выпускаться по 90-нм нормам. Доля выпуска 90-нм DRAM в текущем квартале составит 3% от общего объема продукции, а в следующем квартале составит до 5%.

Кстати, по данным iSuppli, доход от продаж флэш-памяти во втором квартале 2004 года, в том числе от многочиповых микросхем (MCP, объединяющих несколько чипов в одном корпусе), составил 4,3 млрд. долларов, что на 6,2% больше этого же показателя первого квартала 2004 года. При этом отмечается рост продаж флэш-памяти архитектуры NOR и снижение интереса к флэш-памяти архитектуры NAND.

В условиях возросших объемов производства при достаточно стабильном спросе, приведших к началу снижения цен на флэш-память, Samsung продолжает удерживать за собой титул лидера рынка, хотя ее рыночная доля упала с 23,6% в первом квартале до 21,2% во втором. Вслед за Samsung идет Toshiba, хотя ее рыночная доля также снизилась с 18,8% до 17,3%. Тем временем Spansion, совместное предприятие AMD и Fujitsu, пусть незначительно, но все же увеличила свою рыночную долю с 15,6% до 15,7%. У Intel, остающейся на четвертом месте, относительное изменение дохода от продаж флэш-памяти самое лучшее среди лидеров рынка: компания увеличила доход на 40,8% по сравнению с первым кварталом, а рыночную долю — с 10,3% до 13,7%. Замыкает пятерку ведущих компаний ST Microelectronics, поднявшую свою долю рынка с 7% до 7,3% и вытеснившую Renesas на шестое место.

Говоря о том, что при стабильном спросе наблюдается увеличение объемов производства, дистрибьюторы стали надеяться, что спотовые цены на чипы NAND флэш-памяти емкостью 1 Гбит могут упасть ниже отметки в 10 долларов уже в конце этого года. За прошлый месяц стоимость 1-Гбит чипов флэш-памяти снизилась, по данным DRAMeXchange, на 12%. Однако пока готовился этот материал, стало известно о небольшом повышении контрактных цен на память производства Samsung, так что, возможно, надеждам дистрибьюторов сбыться и не суждено.

Тем временем Sony с октября начнет поставки новых карт "High Speed" Memory Stick PRO и Duo. Модели Memory Stick PRO High Speed будут визуально отличаться от предшественников градиентной окраской корпуса — от серого к красному, на Memory Stick PRO Duo High Speed под названием будет нанесена красная полоса. На обеих версиях карт будут присутствовать надписи «High Speed».

В результате выпуска на рынок высокоскоростных версий карт флэш-памяти, модельный ряд обычных Memory Stick PRO подешевеет, что коснется карт емкостью 256 и 512 МБ, а также 256 МБ Memory Stick PRO Duo. В ноябре компания планирует представить 2 ГБ версию карты Memory Stick PRO High Speed, а также 1 ГБ Memory Stick PRO Duo High Speed и снизит цену 512 МБ Memory Stick PRO Duo. Стоимость 1 мегабайта карт Memory Stick составит около 34-47 центов.

Оптические носители

Долгострой стандартизации — процесс создания спецификаций Blu-ray Disc, наконец-то приближается к завершению. Заинтересованные производители бытовой электроники (это, в первую очередь, Sony, Matsushita Electric Industrial, она же Panasonic, и Dell) определились со сроками — 30 сентября нас порадуют техническими спецификациями Blu-ray Disc для записи видео, открывающими дорогу для распространения цифрового контента, что не может не стимулировать в будущем продажи приводов. На этих носителях Blu-ray Disc, которые можно будет только воспроизводить на аппаратуре конечных пользователей, будет записываться видео высокого качества (HDTV).

Что также интересно, Sony сообщила о своем намерении оснастить будущее поколение игровых приставок PlayStation2 видеопроигрывателем Blu-ray Disc — по всей видимости, также с целью распространения стандарта. Как ожидается, детали нового поколения PlayStation будут представлены компанией 31 марта следующего года.

Появилась определенность и с BD-ROM: одобрив версию 1.0 этого формата, члены консорциума Blu-ray Disc сообщили, что соответствующие приводы начнут поставляться уже со следующего года. Как бы ни утомительна была борьба противоборствующих форматов нового поколения, но она, похоже, завершилась и теперь, имея на руках окончательную спецификацию, производители оптических дисков могут наконец-то готовить к запуску линии по выпуску BD-ROM. Как отметили представители HP, компьютерные приводы и ПО, поддерживающее диски нового формата, появятся на рынке к концу 2005 года. Разумеется, при наличии серьезной поддержки со стороны производителей, как компьютерной периферии, так и бытовой электроники, с течением времени BD-ROM будет использоваться практически во всех секторах рынка.

До сих пор неопределенной остается в отношении данного формата позиция Microsoft, которая официально заявляла о поддержке конкурирующих носителей, HD DVD, но до сих пор молчит о BD-ROM. Как бы то ни было, но, определенно, поддержка Microsoft этого формата могла бы значительно ускорить рост его внедрения в секторе ПК.

А вот для такого экзотического оптического носителя, как впервые упоминавшийся нами в июне DualDisc — DVD/DVD Audio носитель с "прилепленным" на обратной стороне CD, наступили сложные времена. Планы продаж гибридных CD/DVD могут разбиться о законодательные и лицензионные препоны, которые препятствуют серийному выпуску носителей, которые музыкальная индустрия считала средством своего восстановления.

Немного предыстории: записывающие компании сообщили о начале восстановления индустрии после трех лет упадка, в причинах которого обвинялось онлайновое пиратство. Восстановлению, как отмечают компании, во многом способствовали попытки контроля над незаконным распространением музыки в сети и появлению таких онлайновых сервисов, как, например, iTunes. Кроме того, продажи музыкальным композиций повысились за счет поставок «бонусных» DVD с CD. Продажи опытных «гибридов», DualDisc поначалу воодушевили компании, к настоящему моменту в Бостоне и Сиэтле даже продан ряд дисков (чуть менее полутора десятков наименований, количество дисков — не названо), цена которых в рознице составляла около 19 долларов.

Однако до того как носители будут готовы для массового рынка, необходимо решить ряд вопросов, включая споры о контрактах между разработчиками технологии и производителями дисков, а также вопросы с лицензированием «CD» и соблюдением прав на музыку. Такие компании, как Universal Music Group, EMI Group Plc, Warner Music и новообразованная Sony BMG Music Entertainment возлагали большие надежды на DualDisc, но пока не особо стараются «защитить» формат, чтобы дать ему дорогу на рынок.

Розничные магазины ожидали появления дисков в 4 квартале, но индустриальные источники отмечают, что в свете имеющихся проблем сроки появления носителей в розничной продаже могут сместиться в лучшем случае на начало 2005 года. Владельцы патентов требуют заключения новых лицензионных соглашений для гибридных дисков, которые еще даже не разработаны.

Беспроводные сети

По оценкам In-Stat/MDR, рынок беспроводных сетей с момента своего появления и к сегодняшнему дню претерпел заметные изменения: с 2003 года Wi-Fi платы с интерфейсом PCI уже практически полностью вытеснены адаптерами Mini PCI. Доля поставок Wi-Fi Mini PCI карт составила в 2003 году 49,1% от общего количества поставленных Wi-Fi адаптеров; эти решения использовались в большинстве мобильных ПК (включая ноутбуки и планшетные ПК). Доля же PC Card-адаптеров, напротив, резко сократилась — с 58,3% в 2002 до 38,8% в прошлом году. По оценкам аналитиков, в течение ближайших пяти лет рыночная доля карт Wi-Fi Mini PCI будет продолжать увеличиваться.

Аналитики отмечают еще ряд особенностей:

- Рынок встраиваемых Wi-Fi клиентов (включая мобильные ПК, КПК и телефоны) к 2008 году составит 226 млн. устройств, среднегодовой темп роста рынка в сложных процентах составит 66,2%

- Через 5 лет усиленного роста с момента начала серийных поставок, рынок Wi-Fi оборудования (включая и инфраструктуру, и собственно адаптеры) в терминах квартальных доходов составил 1 млрд. долларов (4 квартал прошлого года)

- Наблюдается увеличение поставок ноутбуков с [встроенной] поддержкой Wi-Fi: 55% общего количества проданных в 2003 году ноутбуков (32,1 млн. шт.) оснащены встроенными адаптерами, в этом году эта доля возрастет

До заседания рабочей группы IEEE 802.11n остались считанные дни (оно пройдет в Берлине с 13 по 17 сентября), но обстановка вокруг нового стандарта беспроводной связи становится все более интересной. Как следует из нескольких публикаций в западной прессе за прошедший месяц, к текущему моменту сложилось три основных версии спецификаций. Первая из них, предложенная Agere, несколько дней назад, содержит рекомендации, позволяющие достичь пропускной способности в 500 Мбит/с.

В августе стало известно о создании двух промышленных групп, собирающихся внести свои предложения на рассмотрение рабочей группы IEEE 802.11n: WWiSE и TGn Sync. WwiSE, в состав которой вошли Airgo Networks, Bermai, Broadcom, Conexant, STMicroelectronics и Texas Instruments, предлагают вариант стандарта, обеспечивающий скорость передачи данных от 135 до 540 Мбит/с, в то время как TGn Sync — от 243 до 600 Мбит/с. Не вдаваясь в технические подробности, можно сказать, что предложение WwiSE во многом похоже на вариант спецификаций Agere: оба используют технологию MIMO-OFDM (MIMO расшифровывается как Multiple Input-Multiple Output, что означает, что как передающее, так и приемное устройство должны быть оснащены несколькими антеннами, работающими в симплексном режиме, то есть либо на прием, либо на передачу; OFDM — Orthogonal Frequency Division Multiplexing, мультиплексирование по ортогональным несущим, позволяющее передавать информацию на нескольких несущих в одном и том же частотном диапазоне). Небольшие отличия в вариантах заключаются в том, что WWiSE предлагает использовать большее количество антенн — 4 на передачу, 4 на прием, в каждом канале пропускная способность составляет 135 Мбит/с. Кроме того, предлагается использовать расширенные частотные каналы — по 40 МГц вместо 20 МГц, выделенных для беспроводной связи в диапазоне 2,4 ГГц.

TGn Sync, в который вошли Intel, Cisco и Nokia, также предлагает использовать MIMO-антенны, обладающие, правда, возможностью передавать или принимать данные со скоростью 243 Мбит/с. Соответственно, в конфигурации, аналогичной WWiSE 4Х4 (4 антенны на прием, 4 на передачу), пропускная способность может достичь почти 600 Мбит/с (если быть точным — 572 Мбит/с). Кстати, Agere, выступившая с собственным вариантом, также является членом группы TGn Sync. Кроме нее и уже упомянутых трех компаний, туда входят Atheros Communications, Marvell Semiconductor, Nortel Networks, Royal Philips Electronics, Samsung Electronics, Sanyo Electric, Sony и Toshiba.

Не дожидаясь принятия спецификаций 802.11n Belkin объявила о планах начать с 15 октября поставки на рынок Северной Америки маршрутизатор беспроводных сетей Wireless Pre-N Router и адаптер Notebook Network Card. Не берусь утверждать точно, с чем именно связано название Wireless Pre-N, но могу предположить, что это намек на то, что данный продукт обладает рядом свойств, которые будут стандартными лишь в следующей версии беспроводных сетей, 802.11n.

В данном случае, речь идет об использовании технологии MIMO (Multiple In, Multiple Out), позволяющей добиться увеличения радиуса действия и пропускной способности, по сравнению с 802.11g, а также снизить уровень взаимных помех при работе разных устройств в частотном диапазоне 2,4 ГГц. Belkin утверждает, что Wireless Pre-N Router обеспечивает радиус работы и пропускную способность ни много, ни мало, в четыре раза большую, чем у 802.11g. Устройства при этом полностью совместимы с 802.11b/802.11g. Как ожидается, цена Wireless Pre-N Router (F5D8230-4) составит около 180 долларов, Notebook Network Card (F5D8010) — около 130.

Продолжается острая борьба за то, какой стандарт будет принят в качестве основного для технологий сверхширокополосной связи (UWB). Пока в IEEE сторонники двух конкурирующих подходов к реализации технологии сверхширокополосной связи (UWB), DS-UWB (возглавляемые Freescale, ранее — подразделение Motorola, а теперь — отдельное дочернее предприятие) и MBOA-UWB (возглавляемые Intel) безуспешно пытаются решить, какую из двух технологий стандартизовать в IEEE 802.15.3, Freescale сообщила вчера о получении правительственного сертификата (выданного FCC, Федеральной Комиссией по Электросвязи) на выпуск и продажу своих решений на территории США.

Таким образом, Freescale получила возможность наверстать упущенное в гонке с Intel, задолго до нее представившей (совместно с японской Wisair) свой чипсет и пробные платы, однако не начавшей пока активных продаж. Freescale обещает, что ее UWB-чипсет XS110 готов к массовому производству и осенью вовсю будет продаваться в розницу. Точнее, устройства бытовой электроники, оснащенные чипсетом Freescale.

Напомним, что основное отличие DS-UWB, реализованной в XS110, от MBOA-UWB, продвигаемой Intel, заключается в использовании всего частотного диапазона (в США — от 3 до 11 ГГц) без разбиения его на поддиапазоны, как это делается в MBOA-UWB. Использование всего диапазона целиком позволяет достичь более высоких темпов передачи данных, но при этом приходится жертвовать дальностью связи — в спецификациях DS-UWB она составляет 3 м, а MBOA-UWB — 10 м.

О высоком

Было трудно удержаться от соблазна описать разрабатываемую Sun Microsystems технологию вместе с другими решениями беспроводной связи. Ведь речь идет о технологии беспроводной связи между чипами в печатных платах, разрабатываемой Sun Microsystems. Как мы уже сообщали, Sun предложила вместо проводящих дорожек печатных плат перейти на использование беспроводной связи. Технология, получившая название proximity communications, использует эффект электромагнитной индукции в ближнем поле, а не в волновой зоне. Грубо говоря, при создании потенциала на передающем электроде одного из чипов, на приемном электроде соседнего наводится заряд — и этот эффект, наряду с электромагнитными волнами, также может быть использован для передачи информации.

Как сообщает источник, технология будет использована в создаваемом Sun для DARPA (Defense Advanced Research Projects Agency) проекте суперкомпьютера, первом в новом поколении суперкомпьютеров. Как планирует DARPA, новое поколение суперкомпьютеров будет создано к 2010 году, и в ближайшие два года среди трех компаний, участвующих в конкурсе на его создание, будет выбран один исполнитель. Sun надеется, что технология proximity communications поможет ей выиграть конкурс на создание суперкомпьютеров нового поколения, но помимо этого, она способна дать несколько преимуществ. Во-первых, отпадает необходимость в наличии крупных (по сравнению с логическими элементами) электродов, играющих роль ножек микросхем. Во-вторых, повышается плотность микросхем на платах, а в-третьих, появляется возможность расположения кэш-памяти вне процессоров, что несколько облегчает процесс их изготовления.

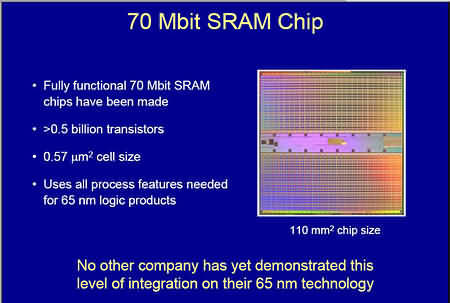

Но главная новость августа все же не технология Sun, находящаяся на этапе предварительной разработки, а сообщение Intel о готовности выпуска 65-нм чипов. Это сообщение пришло как раз в тот момент, когда, по сообщениям поставщиков, доля «боксовых» процессоров, выполненных с соблюдением норм 90 нм, достигла 90%, что позволяет говорить о состоявшемся переходе на новые нормы. Как водится, для демонстрации возможностей нового техпроцесса Intel подготовила образец чипа статической памяти (SRAM) емкостью 70 Мбит, выполненный с использованием норм 65-нм техпроцесса по технологии «напряженного кремния, strained silicon». Напомним, что это — не первый чип памяти, выпущенный компанией по такой технологии: в ноябре 2003 года Intel выпустила 4 Мбит чип (площадь ячейки — 0,57 кв. мкм).

Размер ячейки памяти нового чипа — такой же, как у 4 Мбит предшественника; чип имеет более 0,5 млрд. транзисторов. Длина затвора транзистора — 35 нм, что примерно на треть меньше размера затвора транзистора кристалла, выполненного с использованием норм 90-нм техпроцесса. Кроме того, как отмечается в пресс-релизе, разработчик сумел сократить токи утечки — примерно в 4 раза по сравнению с чипами, выполненными по обычной технологии.

Основной упор в пресс-релизе компании сделан на пониженное энергопотребление — сократить его позволило внедрение так называемых «спящих транзисторов» (sleep transistor), основная функция которых сводится к отключению незадействованных цепей. В пресс-релизе отмечено, что серийное производство чипов, выполненных с использованием норм 65-нм техпроцесса, ожидается в первой половине 2005 года — технология будет внедрена последовательно на орегонской, аризонской фабриках компании, а потом — и на производственных линиях в Ирландии. Как отметили представители Intel, компания постарается снизить капзатраты на производство за счет использования существующего литографического оборудования (248 и 193 нм). Выпустив новую микросхему статической памяти по 65-нормам, Intel поделилась своими планами на будущее. Поскольку в Intel уверенно говорят о своем успешном переходе на производство чипов по 90-нм нормам, что подтверждается данными по продажам процессоров, компания конкретизировала сроки перехода на выпуск первых продуктов по нормам 65 нм — начало массового выпуска процессоров по 65-нм нормам назначено на конец 2005 года. Надо отметить, что в слова «успешный переход на 90-нм нормы» Intel вкладывает тот смысл, что «заводы работают, процент годных чипов высокий, решения продаются», хотя, как мы неоднократно отмечали, был обнаружен целый ряд технических проблем с 90-нм процессорами Pentium 4 Prescott, южными мостами ICH6, наконец, выпуск чипсета Alviso был отложен, хотя есть и мнение, что это не связано с техническими трудностями, а вызвано маркетинговыми соображениями.

Переход на 65-нм нормы носит не только маркетинговый характер (65-нм транзисторы должны будут работать в 1,4-раза быстрее выполненных по 90-нм нормам) или производится ради экономической выгоды (уменьшается площадь чипа, увеличивается количество чипов на пластины), но и производится с целью продления срока жизни закона Мура. В соответствии с чем, через два года Intel собирается полностью перейти на 65-нормы — то есть, осуществлять выпуск до 90% «коробочных» процессоров по новым нормам, точно так же, как сегодня компания выпускает 90% «боксовых» процессоров по нормам 90 нм. Наблюдатели отмечают, что переход с норм 90 нм на 65 нм должен будет пройти быстрее и легче, чем это было с переходом от 130 нм к 90 нм — изменения в процессорной архитектуре минимальные, литографическое оборудование остается практически тем же, что и раньше. К тому же, при изготовлении первых 90-нм чипов Intel пришлось внедрять low-k диэлектрики (силицид никеля вместо силицида кобальта) и «напряженный кремний» (strained silicon), чего не было в ее 130-нм процессорах. Пожалуй, самое большое новшество 65-нм архитектуры — «спящие транзисторы», отключающие неиспользуемые цепи от шины питания.

Напомним, что конкуренты Intel, AMD и IBM, идут по другому пути — внедрения технологии «кремний-на-диэлектрике» (silicon-on-insulator, SOI). Пока трудно сказать, чей подход окажется более удачным для обеспечения низкого энергопотребления и, как это ни абсурдно, но все решат несколько процентов выигрыша в SOI или в «спящих транзисторах».

Кстати, в будущем Intel, возможно, будет использовать разные напряжения питания — меньшее для ядра и большее — для памяти. Это будет сделано и для снижения величины рассеиваемой мощности, с учетом того, что транзисторы процессорного ядра могут работать при меньшем напряжении питания.

| 13 сентября 2004 г. |

|

|