Ликбез по бухучету для компьютерщиков

- Ликбез по бухучету для компьютерщиков Занятие 1

- Ликбез по бухучету для компьютерщиков Занятие 2: что значит «купить компьютер»

- Ликбез по бухучету для компьютерщиков Занятие 3: эксплуатируем компьютер

- Ликбез по бухучету для компьютерщиков Занятие 4: Сцилла и Харибда, или ремонт и апгрейд

Занятие 1

Секретарша: Скажите, как мне войти в меню?

Админ: Да у вас мышь на столе…

Секретарша: (вопль ужаса) Аааааа…

Шутка шуткой, но в эпиграфе скрывается сакраментальная истина: как сисадмину и секретарше, также и любому другому профи трудно достичь взаимопонимания с любым типом непрофессиональных пользователей персональных компьютеров (ПК). Однако особенно напряженные взаимоотношения возникали и продолжают возникать у любого рода IT-служб со службами бухгалтерскими. Иногда мне это напоминает «противостояние остроконечников и тупоконечников», ну да не об этом сейчас речь. Корни такого противостояния, собственно, озвучены уже в эпиграфе. Основной источник всех бед — отсутствие терминов, понятных обеим сторонам. В данных заметках я попробую рассеять туман непонимания и попытаться обучить одну из сторон «языку противника».

Вначале немного общей экономической теории. Чтобы инициировать развитие любого предприятия, необходим Капитал — в виде источников финансирования. Это так называемые Пассивы предприятия. Они и вправду вещь весьма инертная, неподвижная, пассивная — сами по себе деньги ничего не делают, они лишь дают возможность что-то сделать. Будучи простым сокровищем, деньги лежат и лежат… но приняв форму Капитала они, претерпев ряд волшебных изменений, начинают работать, — то есть трансформируются в Активы предприятия.

Активы предприятия — вещь подвижная, работающая, активная… это материалы и оборудование для их обработки, это компьютеры и периферия, это программное обеспечение. И вот уже наше предприятие работает, производит продукцию, приносит Прибыль.

Рассмотрим небольшой пример. Некто Вася Пупкин решил организовать издательство. У него есть 300 тыс. долларов. Это его сокровище, оно лежит у него в кубышке и не работает. Но В. Пупкин решил превратить сокровище в Капитал и сделал свои деньги Источником средств для приобретения Активов. И купил Материалы — 100 листов ватмана ($500), Оборудование — плоттер, чтобы рисовать плакаты ($5500). Компьютер Macintosh ($3500), сканер ($1500), эксклюзивное ПО ($1000). Остальной Капитал в сумме ($300000 — ($500 + $5500 + $3500 + $1500 + $1000)) = $288 тыс. он положил на расчетный счет в банке.

| Актив (Активы предприятия) |

Пассив (Источники, или Пассивы предприятия) |

| Компьютер $3500,00 | Капитал $300000,00 |

| Сканер $1500,00 | |

| Плоттер $5500,00 | |

| ПО $1000,00 | |

| Ватман $500,00 | |

| Деньги $288000,00 | |

| Всего Активов: $300000,00 | Всего Пассивов: $300000,00 |

Взял В. Пупкин один лист ватмана и распечатал один плакат. Как вы думаете, сколько это плакат может стоить? Как сформировать и обосновать его себестоимость? Ведь производство должно как минимум окупать себя, как максимум — приносить прибыль. Что такое «окупать себя»? Очень просто — продажа продукции этого предприятия должна возвращать обратно в карман В. Пупкина вложенные им в производство деньги.

Ах, возвращать… Ну, сейчас посчитаем! : Зарядим-ка в себестоимость одного плаката стоимость компьютера вместе с периферией и софтом ($11500), ну, ватман весь включать не будем, всего ведь один листик израсходовали ($500/100=$5). Итак, цена первого плаката издательства имени Васи Пупкина — $11505! Сидим, гордимся собой… но все ли мы посчитали верно? Возможно, В. Пупкин — новый Сальвадор Дали, вкупе с Кандинским и Малевичем, но вряд ли он сможет продать свой плакат за такую сумму.

Предположим, все-таки сможет. Будет ли у него в этом случае прибыль? А какая? А возможна ли прибыль вообще в данном случае?

Посмотрим внимательнее на список Активов предприятия. Поразмышляем — разве компьютер, сканер, плоттер, ПО способны на создание только одного шедевра? Они могут печатать, то есть, производить Готовую Продукцию (так называются распечатанные плакаты, если смысл деятельности предприятия в такой печати) тысячами листов, а не только одну штуку. Разве они точно так же, как и лист ватмана, целиком погружаются в изготовленный плакат, раз и навсегда меняют свою форму, — как сменил ее лист ватмана, который перестал быть белым листом бумаги, а стал Раскрашенным Произведением Искусства? Нет, все осталось на своих местах. Все оборудование выглядит почти так же, как и прежде. Разве что скрипнул разок кареткой сканер, чуть пофырчали форсунки плоттера, израсходовалась капля краски из картриджа, пожужжал кулер в компьютере, пошуршал винчестер, загрузилось разок ПО…

Наверное неразумно будет сразу же включать всю стоимость оборудования и ПО в стоимость одного плаката? Разумнее будет оценить вклад каждого из устройств в создание Продукции. Ну а материал (ватман), который сразу же, безвозвратно весь ушёл в созданный плакат, оценивать не нужно, мы знаем его стоимость ($5) и поэтому включаем в цену изделия эту сумму целиком.

На бухгалтерском языке ватман называется Оборотными активами, то есть, активами, пригодными для использования только в одном обороте, только в одном производственном цикле. Оборотные активы в результате процесса производства потребляются всего один раз, безвозвратно меняют свою форму — из сырья и материалов становятся Готовой Продукцией. Компьютер и его периферия, эксклюзивное ПО (именно эксклюзивное — особенности различия в бухгалтерском учете стандартного и эксклюзивного ПО мы рассмотрим отдельно) — все это называется Внеоборотными активами, то есть активами, пригодными для использования в нескольких оборотах, в нескольких производственных циклах, в течение достаточно долгого времени.

Внеоборотные активы в результате процесса производства не изменяют своей формы, они не потребляются безвозвратно, то есть их роль «размазана» на множество единиц Готовой Продукции и, следовательно, свою Первоначальную стоимость (стоимость приобретения, доставки, установки и наладки) они включают в единицу Готовой Продукции так же по частям.

Отсюда мы видим, какое огромное значение для работы предприятия имеет четкое различие между оборотными и внеоборотными активами. В нашем примере предположим, что указанные выше внеоборотные активы рассчитаны на 5 лет активного участия в производстве плакатов. Предположим также, что в первый месяц работы издательства В. Пупкина был создан всего один плакат. Следовательно, за этот месяц отработало только 1/60 (12 мес. * 5 = 60) всех внеоборотных активов, то они перенесли свою стоимость на готовую продукцию в сумме $11500 * 1/60 = $191,67.

Подобное постепенное перенесение определенной части стоимости Активов на Затраты Предприятия по созданию Готовой Продукции (или просто на затраты по деятельности предприятия) называется Амортизацией Активов. Что же касается листа ватмана — он, как мы помним, стоил всего $5. Итак, себестоимость одного плаката, созданного В. Пупкиным в первый месяц работы его издательства $191,67 + $5 = $196,67.

Уже немного легче, да? :-) Но, будучи людьми трезвомыслящими, мы знаем, что даже за такие деньги вряд ли можно этот плакат реализовать. Что же мы посоветуем Василию? Конечно же, выпускать больше продукции в месяц, чтобы она могла активнее продаваться и быстрее возвращать в его карман вложенный им в издательство Капитал. Ну а чтобы не только возвращать Капитал, но и приносить Прибыль, себестоимость продукции должна быть такова, чтобы продажная цена плаката не только была равна этой себестоимости, но и была бы хоть чуточку больше — дабы не было мучительно больно за бесцельно потраченные усилия Капиталиста Василия Пупкина.

Такая вот преамбула. Теперь же поговорим о реалиях сегодняшнего дня, опираясь на рассмотренный выше пример.

Всё, что окружает вас на вашем рабочем месте, является Внеоборотными или Оборотными активами. Все, а, может быть, только некоторые, Активы приняты к учету в бухгалтерии вашего предприятия. Как же они там учитываются? Просто перечислены одним списком на какой-нибудь бумажке? Нет. Бухгалтер, когда смотрит на компьютеры, периферию к ним и носители с программным обеспечением, видит не все эти разнообразные вещи, а прежде всего Объекты учета (Инвентарные объекты). Объект учета (Инвентарный объект) — минимальная единица, на которые подразделяются все Активы предприятия. От того, каким образом и в сопровождении каких документов были приобретены эти Активы, зависит, как они будут учтены — в виде одного Объекта учета или в виде нескольких Объектов. К тому же, бухгалтерия зачастую может быть не осведомлена о том, присутствуют ли некие существенные условия, диктующие им выбор варианта учета.

Затем, когда определены Объекты учета и их количество, они Принимаются к учету. То есть, в Бухгалтерском Балансе, в разделе «Активы», появляется новая строчка, новая сумма, а итог актива увеличивается. Соответственно, увеличивается и итог Пассива баланса. Потому что мы отыскали еще какой-то Источник для приобретения Активов — взяли кредит в банке, одолжили денег у кого-нибудь или просто взяли Актив, а платить за него будем потом. В этом случае Пассив увеличивается на сумму нашего долга за уже полученные и принятые к учету Активы. Коротко говоря, Бухгалтерский Баланс — это перечень Активов предприятия и перечень источников средств (Пассивов) предприятия. Всегда сумма Активов будет равна сумме Пассивов, ибо «Из «Ничего» не выйдет ничего». ©У. Шекспир.

Внимание! Это важно:только те Активы, которые приняты к учету и числятся как составляющая баланса предприятия (»на балансе предприятия»), могут быть впоследствии официально

- отремонтированы (например, замена сгоревшего кулера или сожженной материнской платы — это ремонт, но там тоже есть свои разновидности и особенности, об этом мы поговорим позднее);

- модернизированы (это апгрейд первого рода — например, замена процессора на боле быстрый без замены материнской платы или замена 8-скоростного DVD привода на 16-скоростной);

- реконструированы (это апгрейд второго рода — например, замена процессора AMD Athlon на Intel Pentium IV с сопутствующей заменой материнских плат).

Есть еще одна существенная особенность Внеоборотных активов, о которой необходимо упомянуть. Для начала сравним, — чем отличаются между собой компьютер PIV-1500/i845/256 DIMM/40 HDD IBM/GeForce 2MX 400 16 Mb и, скажем, Windows XP? Очень просто! Компьютер мы можем пощупать, а вот операционную систему — вряд ли. Естественно, сверкающий блеск и шелковистую гладкость CD-носителя можно ощущать сколько угодно, но вот сама Windows XP? Это же просто достаточно большая совокупность информации, а разве информация ощутима, разве она материальна сама по себе? Нет! Именно поэтому в бухгалтерском учете издавна все Внеоборотные активы подразделяются на Основные средства и Нематериальные активы. Вы наверное, уже догадались, что в данном случае операционная система и будет называться Нематериальным активом.

Основные средства — это наши орудия труда. При их помощи мы создаем из Оборотных активов (расходных материалов) Готовую Продукцию или они участвуют в управлении предприятием (компьютер на столе у директора или главного бухгалтера). Основные средства работают для этих целей больше 12 месяцев, приносят нам экономическую выгоду (или, хотя бы могут приносить впоследствии). Ну и находятся они на нашем предприятии не для последующей перепродажи, а именно для работы в интересах нашего предприятия. Это определение, и еще много интересного, вы сможете почерпнуть в Положении по бухгалтерскому учёту «Учет основных средств» ПБУ 6/01, утвержденному Приказом Министерства Финансов (МФ) Российской Федерации (РФ) №26н от 30.03.2001 (в ред. Приказа МФ РФ №45н от 18.05.2002 г.).

Нематериальные активы — это совокупность информации, создающей всякие предпосылки и условия для создания из Оборотных активов Готовой продукции, при этом, Основные средства могут применяться, а могут и не применяться. (Например, Нематериальный актив «Товарный знак Genius» не способствует штамповке пластмассовых корпусов компьютерных манипуляторов типа «мышь», но, тем не менее, создает определенные предпосылки для того, чтобы эти манипуляторы были востребованы на рынке и хорошо продавались.) У Нематериальных активов отсутствует материальная форма как таковая (носители информации не считаются), их можно четко отделить одно от другого — как DOS от Windows, они полезны для целей производства и/или продажи Готовой Продукции и полезны на срок более, чем 12 месяцев и при этом приносят (или могут приносить) экономическую выгоду. Кроме того, мы приобрели их не для последующей перепродажи и, самое главное! — у нас есть надлежаще оформленные документы, подтверждающее наше Исключительное право — владеть этими нематериальными активами. Это определение, и еще много интересного, вы сможете почерпнуть в Положении по бухгалтерскому учёту «Учёт нематериальных активов» ПБУ 14/2000, утверждённому Приказом Министерства Финансов (МФ) Российской Федерации (РФ) №91н от 16.10.2000.

Несколько слов о том, что же такое ПБУ. Это — Священные тексты для любого бухгалтера, практикующего в России. Это Стандарты бухгалтерского учета, принятые в России. Созданы они на основе МСФО — международных стандартов финансовой отчетности и подобны им так же, как ГОСТы походят на ISO. Во всех ПБУ говорится о том, как бухгалтеру надобно оформлять те или иные операции с активами и пассивами предприятия. Отступление от стандартов ПБУ является правонарушением в области бухгалтерского учета и карается согласно определенным статьям Административного Кодекса России.

Вся эта сложная система действий по оформлению и контролю за операциями с Активами и Пассивами предприятия называется Бухгалтерским учетом. Основные его принципы описаны выше. Вся информация, генерируемая Бухгалтерским учетом, записывается в Регистры бухгалтерского учета — это своего рода файловая система вашего жесткого диска, но в бумажном выражении.

Система регистров бухгалтерского учета достаточно строго регламентирована и имеет достаточно древнее происхождение (изобретатель Бухгалтерского учета — итальянский ученый и математик Лука Паччоли, который жил в XV веке). Записи делаются на основании Первичных документов, — это как если бы вы создавали электронное письмо, набирая его с написанного от руки образца. Виды первичных документов так же достаточно строго регламентированы, и если некий первичный документ не содержит всего набора реквизитов (признаков), заранее определенного для такого типа документов, то операция, сделанная в Регистрах бухгалтерского учета на его основании, будет признана недействительной, а предприятие подвергнется штрафным санкциям.

Но! У каждого респектабельного доктора Джекила маячит за спиной мрачный призрак мистера Хайда. Не избежал этого «раздвоения личности» и учет на предприятиях. Думаете, там есть только Бухгалтерский учет и все? Не тут-то было. Существует еще и Налоговый учет, иными словами — учет в целях налогообложения. И если в Бухгалтерском учете Библией бухгалтеров является сборник ПБУ (в основном), то в налоговом учете бал правит Налоговый кодекс. (см. «Налоговый кодекс Российской Федерации (НК РФ) (Часть первая)» №146-ФЗ от 31.07.1998 с изменениями и дополнениями, и «Налоговый кодекс Российской Федерации (НК РФ) (Часть вторая)» №117-ФЗ от 05.08.2000 с изменениями и дополнениями).

Это очень сложные документы — непрофессионалам лучше всего будет отыскать какие-нибудь комментарии к ним, потому что даже юристы и экономисты со стажем не рискуют трактовать однозначно многие его определения. В Первой части НК РФ говорится об общих принципах налоговой системы, о том, как определить кто является налогоплательщиком, какие у налогоплательщика обязанности и что ему грозит в случае нарушения положений Кодекса. Во Второй части НК РФ каждая отдельная глава посвящена одному какому-нибудь налогу, действующему в обязательном порядке на всей правовой территории России. Тексты Налогового Кодекса оперируют, в основном, теми же понятиями, которые мы рассматривали выше, но задача Кодекса — не помощь в учете движения Активов и Пассивов, а руководство по определению Налогооблагаемой базы.

Налогооблагаемая база (база для исчисления налога) — это определенная сумма, рассчитанная на основании информации, полученной при помощи данных Бухгалтерского учета. Такая сумма умножается на определенную Налоговым кодексом ту или иную Ставку налога, выраженную в процентах и мы, таким образом, получаем Сумму налога, которую должны уплатить в том или ином временном периоде.

Правила исчисления налогооблагаемой базы сложны и запутанны. Кодекс регламентирует самые тончайшие нюансы и самые редчайшие случаи в движении активов и пассивов предприятия. Но — он регламентирует их зачастую совершенно иначе, чем описанные выше ПБУ. Вследствие этого, у каждого бухгалтера проявляется своего рода профессиональная шизофрения, раздвоение сознания — КАЖДУЮ операцию по движению активов и пассивов предприятия он рассматривает ОДНОВРЕМЕННО в двух стилях учета — в Бухгалтерском и в Налоговом.

Бред какой-то, скажете вы — зачем же две системы? С одной-то дай Бог разобраться. Все дело в том, что задачи у этих двух систем совершенно разные и они не могут быть выполнены в рамках единой системы.

Информация, которая появляется в результате Бухгалтерского учета, — Баланс предприятия, дает пищу для размышлений собственнику (собственникам) этого предприятия. При помощи этой информации они ясно видят, какого рода источники средств они привлекли в свой бизнес и какие именно активы были порождены использованием этих источников.

Информация, которая появляется в результате Налогового учета — совокупность Налоговых деклараций, которые информируют, прежде всего, Государство о том, каковы результаты экономической деятельности предприятия и сколько налогов, согласно существующем в Государстве Законам, это предприятие обязано перечислить в Бюджет.

Вот, собственно говоря, и все, что необходимо знать, чтобы уметь хоть немножко договориться с бухгалтерской службой любого предприятия. Далее мы рассмотрим, используя описанные выше термины, что значит приобрести компьютерную технику, программное обеспечение, расходные материалы и многое другое, с точки зрения Бухгалтерского учета. Там, где это необходимо, будут также даны ремарки из учета Налогового.

Занятие 2: что значит «купить компьютер»

«Не было заботы — купила баба порося» Народная поговорка

Абсолютно точно описана реакция представительницы бухгалтерской службы, тоскливо взирающей на счета, счета-фактуры и накладные, в которых ей понятно только одно слово Intel, да и то, только потому, что она его в рекламе по телевизору видела. Если же при сакральной комбинации AMD Athlon не будет стоять русского (уже!) слова «компьютер», то никакими силами (кроме сопроводительной записки) вы не объясните бухгалтеру КАК и ЧТО именно он должен позиционировать у себя в бухгалтерском и налоговом учете.

Лирическое отступление: Видели вы, как еж строит гнездо? Домашний, естественно, ежик, которому от щедрот хозяева кинули ворох оберточной бумаги и старых газет? Он торопливо тащит все эти сокровища в укромный уголок, сминает их в большой, бесформенный ком, забирается внутрь, буквально наматывая на себя бумагу и, счастливо посопев, засыпает до весны… Хотите утихомирить и успокоить вашего бухгалтера? Тогда дайте ему бумаги! Много бумаг — как можно больше бумаг, и тогда вы не только развеете извечную тоску бухгалтерской службы, но и поможете своей организации грамотно распорядиться денежными ресурсами и техникой.

Прежде чем приобретать какую-либо компьютерную технику, сначала определите, ЧТО именно вы покупаете, для каких производственных или управленческих целей, затем опредедите позицию приобретаемого обрудования в Классификации, принятой для налогового учета, и в Классификации, принятой для учета бухгалтерского. Сведите всю эту информацию в единый Лист-заявку. Пусть этот Лист-заявка сопровождает все стадии заказа, оплаты, получения и ввода в эксплуатацию приобретаемого оборудования, пополняясь во время этого процесса новой информацией (ежели таковая возникнет), и тогда вы сможете быть уверены в том, что и вы, и бухгалтерия одинаково понимаете задачи существования и жизненный цикл этого оборудования.

Итак, разобъем описанный выше метод на подзадачи и рассмотрим способы и проблемы выполнения каждой из них, а потом составим Лист-заявку.

1. ЧТО мы покупаем? Это самый первый и самый главный вопрос. Вначале пространная цитата из ПБУ 6/01 «Учет основных средств»(Приказ МФ РФ от 30.03.2001 г. №26н, в ред. Приказа МФ РФ от 18.05.2002 г. №45н), пункт 6-й:

«Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект».

По мнению большинства практикующих лицензированных аудиторов «Компьютер… это процессор, монитор и устройство управления (клавиатура, мышь). Без этого минимального набора персональный компьютер в подавляющем большинстве случаев не может использоваться в производственных целях. Периферийные устройства (принтеры, сканеры, модемы), имеющие отличный от персонального компьютера срок службы, подлежат учету как самостоятельные инвентарные объекты». (Н. Григоращенко, ведущий аудитор аудиторской фирмы «Критерий-Аудит», «Финансовая газета», №29, 2002 г. Цит. по СПС «Консультант Плюс»). Такого же мнения, зачастую, придерживаются и налоговые органы. Не мне вам говорить, какое количество смысловых ошибок содержит указанное выше определение компьютера. Взять хотя бы упорное именование системного блока «процессором». Можно было бы поймать уважаемую госпожу аудитора на слове и попросить её продемонстрировать РАБОТАЮЩИЙ компьютер с процессором, монитором и клавиатурой, но БЕЗ материнской платы, видеокарточки, винчестера, флоппи-дисковода или CD-ROM привода, а так же без плат оперативной памяти и (хотя это роскошь для рабочей машины) без звуковой карты. Вам не смешно? Мне тоже.

Вполне возможно избежать подобного рода смысловых ошибок, которые неизбежно влекут за собой ошибки уже бухгалтерские, невыгодные для IT-специалиста, заинтересованного в своевременном обновлении и замене оборудования, — надо лишь грамотно оформить документы, сопровождающие приобретение этого оборудования.

Еще один момент — обратите внимание на слова из ПБУ 6/01 о том, что «В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект». Именно эти волшебные слова и позволят нам менять клавиатуры и манипуляторы типа «мышь» хоть каждый год, а то и чаще, однако — при выполнении некоторых особых условий, опять же связанных с правильным оформлением сопроводительных документов.

Еще один момент — обратите внимание на слова из ПБУ 6/01 о том, что «В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект». Именно эти волшебные слова и позволят нам менять клавиатуры и манипуляторы типа «мышь» хоть каждый год, а то и чаще, однако — при выполнении некоторых особых условий, опять же связанных с правильным оформлением сопроводительных документов.

Итак, прежде всего, определим для себя, какой минимум дробления нам необходим. Иными словами, приобретая компьютер и периферию к нему, необходимо уже с самого начала знать, как часто и какой мы намерены производить апгрейд. Рассмотрим возможные варианты на следующем примере.

Предположим, наша задача — собрать компьютер для бухгалтера. Пусть это будет простая «рабочая лошадка», чуть более «умная», чем интеллектуальная пишущая машинка. Специалист IT-отдела, в просторечии «компьютерщик», садится и набрасывает следующую конфигурацию, прикидывая примерную стоимость каждого компонента:

|

№ п/п

|

Наименование

|

Цена, $

|

| 1 | Корпус |

$50

|

| 2 | Материнская плата со звуком, видео и LAN |

$60

|

| 3 | Процессор Celeron 1000 Tualatin | $55 |

| 4 | Память 128 Мб SDRAM PC133 | $15

|

| 5 | HDD 20 Гб | $65

|

| 6 | FDD 3,5» | $8

|

| 7 | CD-ROM | $25

|

| 8 | Mouse | $10

|

| 9 | Keyboard | $10

|

| 10 | Mouse pad | $3

|

| 11 | Монитор 15» |

$130

|

| Итого: | $431

|

Теперь возникает вопрос всех времен и народов, — как будем покупать, в сборке или по компонентам? Как выгоднее? В 80 случаях из 100, после кислого кивка директора «Ну что уж… идите, выписывайте счет. Счет отдадите в бухгалтерию», вы, по накатанной дорожке идете выписывать этот самый счет в знакомую конторку типа «СтройТоргВсе».

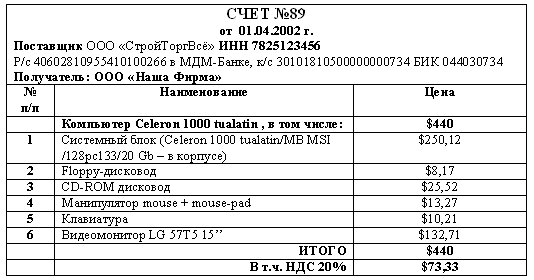

Получаете на руки невразумительный документ типа:

Будьте уверены, что в прочих сопроводительных документах, таких как накладная и счет-фактура, товарная позиция (строчка под номером в таблице счета) так же будет одна-единственная. Для бухгалтерского учета любой первичный документ является обстоятельством непреодолимой силы. Это означает, что получив такой счет, такую накладную и счет-фактуру, ваша бухгалтерия примет к учету один-единственный инвентарный объект, совершенно не обращая внимания на то, что вы будете с пеной у рта доказывать, что манипулятор типа «мышь» это вон то mouse, клавиатура это keyboard и что по-хорошему их менять надо каждый год, а вот корпус (»Какой корпус?» — спросят вас — «Там вообще нет ни слова, ни о каком корпусе!!!») надо бы уже через два года сменить — при наших-то скачках напряжения в сети, да и вдруг захочется сменить процессор (»Какой процессор? Celeron? Не путайте меня, молодой человек, — там написано КОМПЬЮТЕР CELERON», ни слова о процессоре Celeron»). И в инвентарную карточку бухгалтерского учета основных средств неумолимо будет сделана запись «Компьютер Celeron. Стоимость $366,67. Срок амортизации — 5 (возмущенный вопль пропускается мимо ушей) лет».

Знаете, чем это чревато? Тем, что вы никакими силами не сможете уговорить бухгалтерию списать изношенную мышь или клавиатуру. Что замена сгоревшего монитора увеличит стоимость всего компьютера и увеличит сумму амортизации, идущую на затраты, но никоим образом не позволит вам официально списать прежний монитор. Как, скажите на милость, вы его спишете, если вам из имеющихся первичных документов абсолютно неизвестно, сколько именно стоил монитор — у вас имеется только цена всего комплекта and only. Тупик.

Тупик, выход из которого лежит только в неформальных операциях с кхм… «неучтенными наличными средствами в обороте». Выход, на самом деле, только один — необходимо, чтобы счет на предварительную оплату, а затем накладная на отпуск товара и счет-фактура к ней содержали подробную разбивку по элементам спецификации приобретаемого оборудования — в данном случае, компьютера. Еще выгоднее и логичнее приобретать не компьютер в сборке, а по отдельным компонентам — в бухгалтерском оформлении это будет выглядеть ненамного сложнее, зато вы сможете сами, исходя из действительно различных сроков службы отдельных компонентов компьютера, сформировать его как инвентарный объект, поделенный на отдельные инвентарные объекты-составляющие. Но даже компьютер в сборке оставляет нам пространство для маневра. Следует отметить, что дробление до уровня материнской платы, процессора, плат памяти логически невозможно — это все равно, что принимать к учету автомобиль, поделив его на движок, трансмиссию, аккумуляторы и амортизаторы, колеса и сиденья. Все же все эти компьютерные составляющие, объединенные корпусом и составляют тот самый «системный блок», коий и может служить единицей инвентарного учета. Памятуя определение из ПБУ 6/01 о «наличии у одного объекта нескольких частей, имеющих разный срок полезного использования», составим следующий вариант нашего счета:

Обратите внимание — отличие этого варианта счета в том, что каждая позиция имеет русское наименование вида устройства, что максимально облегчит бухгалтерии работу по оформлению приобретенного оборудования. В бухгалтерском деле догадки, самостоятельные толкования недопустимы, всё диктуют форма и содержание первичных документов.

Конечно же, мало кому из фирмы-продавца будет охота так тщательно возиться со спецификацией, но ведь «мечтать не вредно». Подобная услуга покупателям будет впоследствии обязательно оценена по достоинству, а пока еще в условиях нового Налогового кодекса и обновленного ПБУ 6/01 мы существуем довольно малое время, да и многие бухгалтерские службы просто не сумели сориентироваться в особенностях применения этих документов.

Кроме того, настоятельно советую обзавестись грамотным техническим обоснованием, почему вы оцениваете срок службы того или иного компонента в то или иное количество месяцев (в бухгалтерском и налоговом учетах единицей измерения сроков службы является месяц. Например, два года будут обозначены как 24 месяца, а 5 лет — как 60 месяцев) и изложить это обоснование на бумаге. Лучше всего — особенно на крупных предприятиях, владеющих достаточно объемным парком различного компьютерного и околокомпьютерного оборудования — записать это обоснование на бумаге, согласовав его с бухгалтерией и службой материально-технического снабжения, а затем утвердить для внутрифирменного применения приказом Директора.

И вот здесь мы вплотную подходим к следующей задаче:

2. Определение позиции приобретаемого обрудования в Классификации, принятой для налогового учета, и в Классификации, принятой для учёта бухгалтерского.

Здесь нам придется пойти на раздвоение сознания и не сойти при этом с ума. Способы учета основных средств для целей бухгалтерских и для целей налоговых совершенно РАЗЛИЧНЫЕ. Вполне может быть так, что с точки зрения налогового учета (в целях исчисления налоговой базы по налогу на прибыль) инвентарный объект уже НЕ существует, а с точки зрения бухгалтерского учета — еще как существует и даже влияет на исчисление налога на имущество. А может быть ровно наоборот. Всё это потому, что для учета бухгалтерского мы руководствуемся ПБУ 6/01, где описана одна методика расчета срока полезной эксплуатации оборудования, а для налогового учета руководством к действию является глава 25 Налогового кодекса России, где та же методика совершенно иная. Эта неразбериха объясняется тем, что, как мы помним, задача бухгалтерского учёта — показать собственнику структуру и состояние его капиталовложений, а задача налогового учета — показать государству, что предприятие должно заплатить некую сумму налогов по тем или иным, специально определяемым основаниям.

Вначале об учете бухгалтерском. Для наших целей он наиболее важен. Именно в бухгалтерском учете объект основных средств принимается к учету, а затем, по прошествии некоторого срока полезной эксплуатации, списывается из учета. Пункт 20 ПБУ 6/01 гласит:

«20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

-

Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

-

Ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта»

К сожалению, понятие морального износа так и не вошло в бухгалтерскую практику. Для бухгалтеров существует лишь срок полезного использования, который может быть определен лишь единожды, в момент ввода объекта основных средств в эксплуатацию. Если же в дальнейшем технический гений представит нам совершенно новый вид носителя информации или способ обработки изображения, мы не сможем на этом основании немедленно вывести морально устаревший объект из эксплуатации, списать его из бухгалтерского учета, а взамен приобрести новый. Поэтому — не промахнитесь, определяя срок полезного использования при вводе в эксплуатацию того, что вы приобрели. Чтобы максимально оптимизировать сроки списания и вовремя менять устаревающее оборудование необходимо тщательно, в соответствии с ПБУ 6/01, выбрать систему оценки сроков полезной эксплуатации. Составьте свою, внутреннюю Техническую инструкцию (предложенное выше техническое обоснование сроков службы различных видов оборудования), утвердите её как часть Учётной политики предприятия приказом Директора предприятия и тогда мыши и клавиатуры, дисководы и мониторы устроят веселый учетный хоровод, непрестанно сменяясь и радуя глаз своей новизной.

В целях налогового учета следует руководствоваться указаниями главы 25 Налогового Кодекса России, статья 258 «Амортизационные группы, особенности включения амортизируемого имущества в состав амортизационных групп». Пункт 1-й этой статьи гласит: «Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом Классификации основных средств, утверждаемой Правительством Российской Федерации».

И Правительство Российской Федерации, на радость нам, утвердило Постановлением № 1 от 01 января 2002 г. «Классификацию основных средств, включаемых в амортизационные группы». (Изумительная самоотверженность, не правда ли — первый день нового года, а уже принимаются такие серьезные постановления).

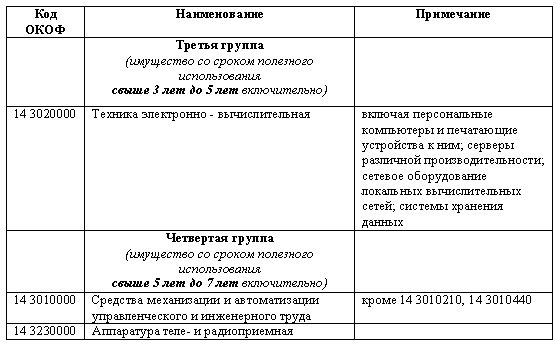

Интерес для нас представляют следующие позиции данной Классификации:

Как видим, практически вся наша компьютерная техника попадает в Третью амортизационную группу, внутри которой мы вольны проставлять срок полезного использования (в целях налогового учета) от 3-х лет и одного месяца до 5 лет включительно (т.е. от 37 до 60 месяцев). Если уж особо потребуется, то можно воспользоваться и Четвертой группой. Кодировка ОКОФ — это Общероссийский Классификатор Основных Фондов, утвержденный Постановлением Госстандарта РФ от 26.12.1994 (введен в действие с 01.01.1996 г.) При позиционировании приобретаемого оборудования необходимо руководствоваться примерным совпадением позиций ОКОФ с видами оборудования, поскольку точное соответствие невозможно — слишком быстро изменяются технологии и слишком медленно — Постановления. В указанной выше таблице даны коды ОКОФ групп основных средств — подробнее следует смотреть в самом ОКОФ.

В преамбуле к «Классификации основных средств, включаемых в амортизационные группы», на которую ссылается статья 258 главы 25 НК РФ, сказано, что «Указанная Классификация может использоваться для целей бухгалтерского учета». «О радость, о счастье!» восклицают работники бухгалтерских служб и утверждают сию Классификацию и для целей бухгалтерского учета (для целей налогового учета они обязаны ее применять). «О горе нам!…» восклицают в ответ специалисты IT-служб организации, потому что теперь они вынуждены проставлять сроки полезного использования и клавиатуры, и манипулятора типа «мышь» 37 месяцев… Почему рады бухгалтера? Потому что им нет необходимости, в соответствии с указаниями статей 313-314 и 322-323 25 главы НК РФ вести специальные отдельные Регистры налогового учета, им в этом случае и бухгалтерских хватает. Почему печальны IT-специалисты? Потому что три года никакая мышь не выдержит, — особенно если «Unreal Tournament 2003» выйдет. Не поддавайтесь на провокации, товарищи! «Может» не означает «должна». Тем более, если вы работаете в большой организации, для работы которой правильная оборачиваемость техники является достаточно важным фактором. В третий раз говорю, — составьте свою Техническую инструкцию, свою Классификацию для целей бухгалтерского учета.

Теперь осталось решить последнюю, маленькую задачу:

3. Для каких производственных или управленческих целей приобретается оборудование? Это самая легкая задача. Дело в том, что в силу определенной специфики бухгалтерского учета амортизация оборудования ложится — в основном — либо на производственные затраты (счет бухгалтерского учёта 20 «Основное производство»), либо на общехозяйственные расходы (одноименный счет бухгалтерского учета 26), либо на издержки обращения (счет бухгалтерского учета 44 «Расходы на продажу»). Если компьютер покупают для DeskTopPublishing&Pre-Press специалиста издательской фирмы, то это оборудование будет непосредственно участвовать в процессе производства и тогда счетом учета амортизации будет 20-й. Если компьютер приобретают в бухгалтерию, — то это оборудование для процесса управления организацией и счетом учета амортизации будет 26-й. Ну а если это компьютер для установки в торговом зале — скажем, на нем будет товарная база по аудио- и видео- записям для того, чтобы в ней рылись и покупатели, и продавцы, то это уже будет 44-й счет. Необязательно при составлении Листа-заявки (вот он, наконец-то!) проставлять номер счета бухгалтерского учета — достаточно четко обозначить, в какое из подразделений организации, а так же, какому специалисту (по должности) предназначается компьютерное оборудование, и все.

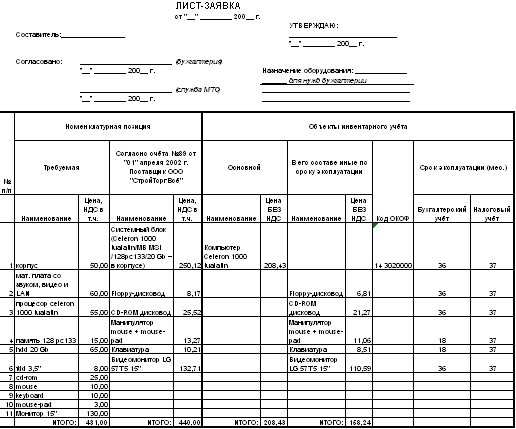

Итак, Лист-заявка! Этот документ не входит ни в один перечень, ни в один стандарт. Это просто разработка автора статьи. Надеюсь, в вашей работе это пригодится. Скачать документ можно здесь (документ в формате XLS, упакованный архиватором ZIP, 4912 Байт).

В Приложении №1 — образец заполнения такого Листа-заявки цифрами из нашего примера. Пример, естественно, условный, главная условность в том, что в данной организации Классификация амортизационных групп в целях бухгалтерского учета принята своя, а в целях налогового учета использована стандартная, указанная в Налоговом кодексе.

В Приложении №2 — пустой бланк для работы. Скачивайте, изменяйте как угодно для своих нужд и пользуйтесь на здоровье и во благо.

Если Вас заинтересуют конкретные примеры по бухгалтерскому оформлению принятия к учету основных средств с использованием унифицированных форм первичной учетной документации, а так же схемы проводок по счетам бухгалтерского учета — пишите автору: на основании ваших писем и вопросов будет составлена итоговая статья цикла с ответами на вопросы.

Занятие 3: эксплуатируем компьютер

«И хочется, и колется, и маменька не велит…» ©Народная поговорка

«Маменек» у российского предпринимателя, как минимум, две — Министерство Финансов и Министерство по Налогам и сборам. Причем «маменьки» эти постоянно «дерутся», противоречат друг другу и абсолютно не обращают внимания на благополучие и удобство существования своего «дитяти». Справедливости ради следует отметить, что в последнее время наметился кое-какой прогресс во взаимопонимании сторон, однако до сих пор приходится тратить достаточно много сил и времени, дабы реализовать все, что «хочется», при этом сильно не «уколоться», да еще, чтобы и «маменька» осталась довольна.

Казалось бы, что может быть проще эксплуатации своего «железного друга»? Разве что поставит в тупик сообщение «out of paper in drive C:»… да и то, ненадолго — ведь все мы умеем ценить дружескую шутку. В то же время любому менеджеру по снабжению, разрешившему закупку 20 литров спирта для протирки оптических осей, не хочется краснеть перед дирекцией из-за своего излишнего доверия словам специалистов IT-подразделения фирмы. К тому же такая «доверчивость» может выйти боком всему предприятию, — ибо с точки зрения обеих «маменек», расходы на производство, управление и потребление РЕЗКО различаются, и различия эти отражаются в совершенно разных способах бухгалтерского и налогового учетов этих расходов. Не говоря уже о том, что неверный учет в данном случае вызовет — в случае обнаружения фискальными органами — налоговые санкции на предприятие в целом и административные штрафы Директору предприятия в частности. И не мне вам объяснять, что 2 МРОТ из частного кармана руководства гораздо страшнее 20 МРОТ из бюджета предприятия.

Итак, давайте, прежде всего, научимся различать виды расходов, затем уясним все плюсы и минусы такого различия, а так же освоим способы четкого позиционирования расходов по их видам, — дабы и тени сомнения ни у кого не промелькнуло в правильности наших решений.

Как уже было сказано во второй статье нашего цикла, компьютерное оборудование приобретается и эксплуатируется либо в интересах управления, либо производства — реже потребления. Для того, чтобы уяснить себе, как бухгалтерский учет различает эти расходы, обратимся к Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (Министерство Финансов РФ приказ от 6 мая 1999 г. N 33н (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 30.03.2001 N 27н).

Относительно производственных расходов сказано: «п. 5. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг». А так же «п. 7. Расходы по обычным видам деятельности формируют:

-

расходы, связанные с приобретением сырья, материалов, товаров и иных материально — производственных запасов;

-

расходы, возникающие непосредственно в процессе переработки (доработки) материально — производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.)», где управленческие расходы упомянуты в числе расходов, сопутствующих производству.

Попробуем перевести эти цитаты на более понятный язык. Как известно, любой бизнес делает нечто — это производство (выполнение работ, оказание услуг). Затем предпринимаются известные усилия это продать, — возникают коммерческие расходы. Процессами производства и сбыта произведенного необходимо руководить, иначе, без хозяйского досмотра, все пойдет кое-как — возникают управленческие расходы. Если же мы просто-напросто взяли и использовали ресурсы для нужд частного лица, или для любых других целей — главное, что результаты этого использования не создали чего-то на продажу, а попросту сгинули в совершенно непроизводительном направлении, так это уже будут расходы на потребление. Поскольку расходы на потребление случай достаточно специфический, в единичных случаях в явном виде проводится по регистрам бухгалтерского учета, то в дальнейшем мы этот вид расходов не рассматриваем.

Строго говоря, проблема позиционирования расходов в зависимости от направления их использования включает в себя огромный и интереснейший пласт задач, которые решаются и управленцами, и финансистами, и учетными работниками, а так же разного рода технологами. Тема эта необъятна и так же красиво запутанна, как дифференциальное исчисление. Посему дальше мы углубляться не будем. Главное, когда перед нами виден объект, относящийся к компьютерной технике, решить — для каких, собственно говоря, нужд он здесь находится. Если компьютер стоит на столе у директора или бухгалтера, то расходы по его эксплуатации являются управленческими. Если же на столе веб-дизайнера или выпускающего редактора, то расходы по его эксплуатации являются расходами производственными. Если же компьютер находится у менеджера по продажам, то расходы по его эксплуатации это подвид производственных расходов — расходы коммерческие. Чтобы не ошибиться в определении зададимся простым и естественным вопросом: а за что нашему предприятию деньги платят и насколько (а так же Как? и Каким образом?) в создании повода для получения денег участвуют эти самые компьютеры? Не забываем так же о том, что в составе группы «компьютерная техника» чего только не бывает — специфика каждого из видов коммерческой деятельности накладывает свои, особые отпечатки. В агентствах новостей и издательствах, в рекламных и дизайнерских агентствах используют цифровые фотоаппараты и видеокамеры, а так же сканеры. В архитектурных мастерских всякого рода принтеры, плоттеры, графопостроители и прочая, прочая, прочая. Наступает эпоха digital life и только вы — те, кто с названной (и не названной) выше техникой на «ты», — можете дать четкий ответ скромным конторским и/или бухгалтерским работникам на что нужна та или иная электронная «фиговинка». Будьте же ПРЕДЕЛЬНО точны и доказательны в ваших классификациях. Создавайте четкие, азбучные правила для тех, кто учитывает приобретаемые по вашему заказу сложные и дорогостоящие «игрушки», а так же всевозможные расходные материалы к ним. Ибо именно эти самые расходные материалы, а так же разнообразные носители информации, приспособления и средства по уходу за компьютерной техникой и образуют эти самые расходы по эксплуатации, которые непременно должны быть либо производственными (коммерческими), либо управленческими.

«К чему такая точность?»©реклама. Да все к тому, что производственные и управленческие расходы увеличивают расходную часть, которая, будучи вычитаема из доходной части и дает Прибыль, с которой, как известно, платится Налог на прибыль. И не дай Боже ошибиться, промахнуться… велики и страшны кары за необоснованное отнесение расходов по эксплуатации и содержанию оборудования к числу производственных или управленческих расходов. Неправильно позиционировали расходы, — виновны в том, что сокрыли Прибыль от налогообложения. Вам страшно? Мне тоже. Поэтому посмотрим, какие именно требования выдвигает налоговый учет.

Расходы, учитываемые для целей налогообложения, должны быть обоснованными и документально подтвержденными (статья 252, глава 25, НК РФ). Обоснованными являются экономически оправданные затраты, оценка которых выражена в денежной форме (там же). По мнению налогового органа, высказанного им в «Методических рекомендациях по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации» (далее — Методические рекомендации) (Министерство по Налогам и Сборам РФ, Приказ №БГ-3-02/98 от 26.02.2002 г.), под экономически оправданными затратами следует понимать затраты (расходы), обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота. При этом под обычаем делового оборота признается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения (экономического поведения, естественно), явно не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе. Вот оно! Вот эти магические слова из Методических указаний заставляют нас соблюдать пресловутую точность определений, в то же самое время избавляя нас от выкручивания рук на допросах… извините, на документальных проверках в ИМНС. Если ваше предприятие вот уже третью сотню лет пиво варит, — тогда проблем с рациональностью и обычаем делового оборота нет, все более-менее понятно как самим техникам и технологам, так и проверяющим организациям. Но если ваше предприятие находится на переднем крае технической революции, то следует озаботиться явным и недвусмысленным определением, какие именно расходы являются рациональными (то есть увеличивают вероятность получения дохода при условии осуществления этих расходов), а так же обусловлены обычаями делового оборота. В качестве примера можно привести некий компьютерный журнал, готовящий статью о принципах и условиях разгона/охлаждения процессоров. В этом случае приобретение 50 штук процессоров — по 10 от каждого производителя (к примеру), будет

а) рациональным — выборка репрезентативна, результаты тестов статистически оправданы, статья в целом информативна и доказательна, что в конечном счете увеличит количество проданных экземпляров и привлечет заинтересованных в широкой публике рекламодателей;

б) оправдано обычаем делового оборота — журнал специализированный, ориентирован на специалистов, работающих в области IT-технологий, и уже не раз радовал читателя обзорами продукции различных компьютерных фирм.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Законодатель не устанавливает перечень таких документов. Однако, исторически сложилось так, что в число таких документов обязательно входят:

- В случае приобретения по безналичному расчету:

- накладная на передачу товара, обязательно с выделением суммы НДС цифрами и с указанием ставки НДС — как правило, в нашем случае это 20%;

- счет-фактура, оформленная по всем правилам;

- в качестве основания для платежа необходим счет на предоплату и/или договор купли-продажи.

- В случае приобретения за наличный расчет через подотчетное лицо:

- товарный чек, в котором четко указаны наименование продавца товара, вид, цена и количество товара, сумма покупки. Товарный чек заверяется синей печатью торговой организации (магазина);

- так называемый «мягкий» чек, иначе чек ККМ (кассовый чек), так же оформленный по всем правилам (указаны наименование продавца, его ИНН, налоговый номер кассового аппарата). Естественно, суммы товарного и кассового чеков должны совпадать.

ПОМНИТЕ!!! ЛЮБОЕ несоответствие указанных выше документов установленным законодательством образцам может повлечь признание расхода неподтвержденным, а его отнесение на производственные (коммерческие), либо управленческие расходы НЕОБОСНОВАННЫМ, что автоматически приводит предприятие и его Руководителя к штрафным налоговым и административным санкциям (согласно статье 270 НК РФ не учитываются в целях налогообложения иные расходы, не соответствующие критериям, указанным в п. 1 статьи 252 НК РФ, т.е. не являющиеся обоснованными и документально подтвержденными).

Ставить или не ставить каждое лыко вам в строку решает в этом случае исключительно инспектор, осуществляющий налоговую проверку вашего предприятия. Посему — и на всякий случай — «Консулы, будьте бдительны!». Конечно же, вы не обязаны быть дотошными знатоками правил оформления счетов-фактур или кассовых чеков, но увы — приходится. Выручить может простое правило, — чем крупнее и солиднее фирма-поставщик, тем более вероятно, что она оформляет документы правильно. Хотя, и это не факт — многие «киты» торговой индустрии считают, что они, а не Министерство Финансов, являются авторитетами по части оформления первичной документации. Второй критерий — аккуратность оформления и бережность оформления документов.

Перечень расходов, как учитываемых, так и не учитываемых при исчислении налога на прибыль, является открытым. Так, к расходам, связанным с производством и (или) реализацией, и внереализационным расходам, учитываемым при исчислении налога на прибыль, могут относиться и иные обоснованные расходы, не указанные в главе 25. Поэтому налогоплательщик вправе уменьшить налоговую базу по налогу на прибыль при наличии любых документально подтвержденных расходов при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В то же время открытым является и перечень расходов, не учитываемых при исчислении налога на прибыль, — любой неверно оформленный документ делает расход неподтвержденным.

Где же выход? Он есть! Но он опять же лежит в области бумаготворчества. Я обращаюсь, прежде всего, к начальникам IT-служб и отделов крупных и средних организаций — не поленитесь, сертифицируйте каждое компьютерное рабочее место, каждую единицу (группу, вид) компьютерной и/или цифровой техники на предмет вида и объемов потребляемых ими расходных материалов, занесите это в очередное Приложение к Приказу об учетной политике организации и тогда вы будете защищены от неприятных вопросов, задаваемых налоговыми службами при документальных проверках. Привлеките к этой работе бухгалтерскую службу, — они только рады будут иметь в своем пользовании такой документ. Если у вас нету ни сил, ни времени, ни лишних специалистов — возьмите студентов на преддипломную практику. Кстати, — проведение подобной сертификации рабочих мест и/или единиц техники отличный материал для добротной дипломной работы.

Однако, как неоднократно повторялось в предыдущих статьях цикла, чтобы иметь возможность эксплуатации того или иного предмета компьютерной техники необходимо и достаточно, чтобы он был принят к учету в составе основных средств или инвентаря и прочих хозяйственных принадлежностей. На практике, однако же, доминируют случаи, когда организация закупает тоннами бумагу для принтера, сотнями дискеты и CD-болванки, тонер и картриджи различного рода и вида, однако не имеет в составе своего имущества вещи крупнее и сложнее калькулятора CITIZEN. Обычно это некое сообщество «кустарей с мотором» — рабочий коллектив специалистов, владеющих своей личной компьютерной техникой, и использующих ее во имя и на благо, но с условием — организация-наниматель должна обеспечивать этих специалистов расходными материалами, необходимыми для выполнения работ. Конечно же, вполне возможно получать деньги за создание веб-сайтов и пре-пресс работы, не имея при этом ничего похожего на инструментарий для исполнения таких услуг и работ, возможно так же притворяться ловким посредником, нашедшим реальных исполнителей (внезапно исчезающих, словно мимоза стыдливая, если вдруг кто вздумает проверить, а существуют ли на самом деле эти «умельцы»?), но — доколе? Сейчас растет компьютерная грамотность не только населения, но и ярких представителей этого населения, а именно работников налоговых органов. Да и хочется — тем более, что возможности кое-какие уже появились — работать более-менее непротиворечиво. К тому же, когда организация выходит на достаточно солидные обороты, непроизводительные потери от любителей прихватить себе в карман упаковку-другую дисков крайне неприятная штука. Так что вполне понятно желание руководителей предприятий отражать расходы на эксплуатацию оборудования в бухгалтерском учете. Как быть в этой ситуации? Выход прост и даже регламентирован Гражданским кодексом (ГК): это договор аренды с физическим лицом. С выходом 25 главы НК сняты ограничения по аренде производственного оборудования (основных фондов и инвентаря) у физических лиц, не являющихся зарегистрированными в законном порядке индивидуальными предпринимателями. К тому же — и это подтверждено ГК — подобная аренда может быть и безвозмездной, это на тот случай, если бухгалтерии организации не хочется возиться с исчислением налога на доходы физических лиц при выплате арендной платы Арендодателю — физическому лицу. Следует, однако, учесть, что подобные выплаты единым социальным налогом не облагаются — так что, возможно, они ничего? Зато договор Аренды будет выглядеть солиднее и правдоподобнее.

Аренда оборудования чрезвычайно выгодна. Арендатор — то есть организация — вправе осуществлять все необходимые при эксплуатации этого оборудования расходы и даже производить ремонт любого рода, а так же конструктивные улучшения.

Предположим, Арендатором была расширена оперативная память арендуемого компьютера. По истечении срока аренды дополнительный блок памяти может быть изъят. Произведенные арендатором улучшения технических характеристик компьютера являются отделимыми.

Отделимые улучшения арендованного имущества, произведенные Арендатором, являются его собственностью (если иное не предусмотрено договором аренды) (п.1 ст.623 ГК РФ). Это означает, что по истечении срока аренды арендуемое имущество передается Арендодателю, а улучшения остаются у Арендатора. По соглашению между Арендатором и Арендодателем отделимые улучшения могут быть переданы последнему с возмещением их стоимости либо без такового.

Совсем по-иному обстоит дело с неотделимыми улучшениями. Они прочно связаны с объектом аренды, поэтому после прекращения договора подлежат передаче Арендодателю вместе с самим арендованным имуществом. В связи с этим Арендатор может требовать от Арендодателя возмещения их стоимости (если иное не предусмотрено договором) только в том случае, если неотделимые улучшения были произведены с согласия Арендодателя. Во избежание спорных ситуаций согласие Арендодателя должно быть выражено в письменной форме.

В случае, когда Арендатор улучшил качественные характеристики арендуемого объекта на свой страх и риск, требовать возмещения понесенных расходов он не вправе, если иное не предусмотрено законом.

Трудно представить себе неотделимые улучшения, произведенные в том же арендованном компьютере. Думаю, что замена блока питания или корпуса системного блока может быть признана таковым улучшением.

Ситуация с точки зрения правовых отношений описана выше, с точки зрения же бухгалтерского и налогового учетов Арендатор в своем праве и расходы признаются. В то же время необходимо подчеркнуть, что неотделимые улучшения, произведенные без согласия Арендодателя и переданные тому вместе с возвращаемым арендованным имуществом, в налоговом учете считаются безвозмездно переданными, а безвозмездная передача НЕ уменьшает налогооблагаемой прибыли, поэтому следует тщательно отслеживать и должным образом оформлять любое изменение и дополнение, вносимое Арендатором в арендуемое имущество.

В качестве новогоднего подарка — образец договора Аренды оборудования с физическим лицом, с учетом вариантов как возмездной, так и безвозмездной аренды.

Занятие 4: Сцилла и Харибда, или ремонт и апгрейд

«Вот гвоздь, вот подкова — раз-два и готово!…» © английская народная песенка в переводе С.Я. Маршака

Сломался, скажем, кулер… «Вот кулер, вот винты — все довольны, я и ты!» Или еще ситуация: «Проц стал медленным для нас. Монитор коробит глаз. Раз-два-три-четыре-пять, это все начнем менять…» А бывает и так: «AMD к «отцу» пришел и сказала кроха — гигагерцы хорошо, мегагерцы — плохо!» Так все просто, да? Как в забавных детских песенках…

Читатель, наученный горьким опытом предыдущих статей, ты уже, наверное, не купишься на такой примитивный подвох. И, конечно же, окажешься абсолютно прав в своих подозрениях. Страшнее ремонта уже имеющегося на балансе оборудования нет ничего — разве что списание оного (спешу успокоить, — списанию будет посвящена следующая статья цикла). Ну да ведь списание происходит достаточно редко, минимум раз в три года, а вот ремонт и апгрейд словно Сцилла и Харибда то и дело подстерегают не только каждого частного владельца компьютера, но и каждый IT-отдел любого предприятия, на балансе которого есть компьютеры. Тем более, если эти компьютеры являются основными орудиями производства, то есть его основными фондами. Так что здесь не обойтись без надлежащего оформления процессов ремонта и апгрейда для нужд бухгалтерского и налогового учетов.

Кровавая баня началась. Вначале дадим определения ключевым понятиям. Прежде всего следует сказать, что все затраты на изменение объектов основных средств делятся на затраты НЕкапитального характера и Капитальные вложения (затраты). Вдумаемся на секунду в само звучание слова «капитальный». Сразу же выстраивается ассоциативный ряд, подразумевающий нечто солидное, основательное, долговременное, влиятельное, где-то на периферии сознания танцуют толстопузый мистер Твистер и незабвенный Шварци с его репликой «КапиталЫзм!…» из х/ф «Красная жара»… Следуя далее за нашими ассоциациями, мы можем сказать, что затраты НЕкапитального характера являются неосновательными, временными, трудноуловимыми…

Спрашивается, почему мы вместо чеканных определений из нормативных документов занимаемся тут игрой в слова? Да потому что принятие решений об отнесении затрат к капитальным или некапитальным в среде IT-технологий полностью интуитивно. Именно от интуиции технического специалиста зависит точность «калибровки» операций, выполненных над тем или иным объектом компьютерного и околокомпьютерного оборудования, потому как сотрудники бухгалтерских служб технически прискорбно безграмотны, да и требовать от них грамотности в этой сфере как-то бесчеловечно, у них и так своих забот хватает. Поэтому именно IT-специалист должен объяснить бухгалтерии, какой именно род затрат был произведен.

А теперь дадим формальные определения:

Затраты НЕкапитального характера проводятся в форме текущего содержания объектов, включая проведение всех видов их ремонта (текущего, среднего и капитального). Например, при капитальном ремонте, как правило, производится замена или восстановление изношенных деталей, конструкций, узлов на новые. Такой ремонт производится, чтобы восстановить функционирование объекта основных средств в прежнем объеме и только.

Капитальные вложения (затраты). К ним относятся затраты, в результате которых улучшаются (повышаются) ранее установленные нормативные показатели функционирования объектов основных средств. Сюда входят случаи достройки, дооборудования, реконструкции, модернизации, технического перевооружения.

Поскольку мы уже договорились, что будем тренировать интуицию, а не зубрить правила, рассмотрим на небольших примерах все эти градации затрат некапитальных и капитальных.

Некапитальные затраты:

- Текущий ремонт. Замена перегоревшего светодиода в оптической мыши, замена сетевого кабеля блока питания, замена клавиш на клавиатуре.

- Средний ремонт. Замена мыши (помним, что манипулятор типа «мышь» считается частью комплекса конструктивно сочлененных предметов разного назначения, имеющих общее управление, и входит в состав единого основного средства — компьютера). Замена клавиатуры, замена кулера.

- Капитальный ремонт. Замена ЭЛТ в мониторе, замена материнской платы, замена процессора, замена блока питания в корпусе.

Помним, что ремонт всегда восстанавливает исходные характеристики работы оборудования, но никоим образом не изменяет их в лучшую сторону, чем это было до проведения ремонта. Справедливости ради следует отметить, что только очень большие зануды от учета различают три вида ремонта. Обычно на практике ограничиваются разделением на текущий и капитальный ремонты. Друг от друга отличают их, как правило, только основываясь на сумме потраченных усилий и/или денежных средств, а так же на значимости отремонтированного или замененного блока. Что еще сказать? Ремонт он и есть ремонт, — на бытовом уровне мы все понимаем, что это такое, так что перейдем к более сложным вещам.

Капитальные вложения (затраты):

- Достройка. Сложно определить. Компьютер это же не здание, к которому мы крыльцо пристраиваем или там террасу. В нашем случае эта операция вполне гипотетическая, на практике не встречающаяся. Ну, разве что не было мыши, добавили мышь. Редкость.

- Дооборудование. В принципе, более понятно. Поставить CD-RW вдобавок к имеющемуся уже CD-ROM. Поставить второй винчестер, второй вентилятор.

- Модернизация. Иначе апгрейд первого рода (термин мой). Был CD-ROM, вместо него CD-RW. Был «медленный» CD-ROM от LG, стал «быстрый» от ASUS. Меняем Intel на AMD или AMD на Intel. Главное, что скоростные и иные качественные характеристики работы компьютера ощутимо изменяются.

- Реконструкция. Иначе апгрейд второго рода (термин мой). Замена процессора, повлекшая за собой естественную замену материнской платы и даже корпуса. Замена PCIного модема на ISAшный. Замена ЭЛТ монитора на ЖКИ монитор.

- Техническое перевооружение. Апофеоз. Как правило, проводится на предприятии комплексно и затрагивает весь парк оборудования, а не только одну машину. Заменяют не отдельные части компьютера, а практически ставят новое оборудование. Например, замена сетевых карт, позволяющих перейти от одноуровневой сети на коаксиале к сети на витой паре с использованием сервера, производится в рамках такого вот технического перевооружения.

Вот вам и «раз-два и готово…» Зачем же существует такая сложность и путаница, такое нагромождение терминов? Все затем же — чтобы правильно учесть затраты в целях бухгалтерского и налогового учетов.

Начнем с того, что некоторые из указанных выше определений бухгалтерский учет не устанавливает и нигде не определяет, а вот налоговый учет более прецизионен и уделяет каждому понятию особое внимание.

Далее — капитальные и некапитальные затраты по-разному влияют на так называемую восстановительную стоимость основных средств, а так же на срок их полезного использования. Для простоты и наглядности сведем все эти нюансы в три простые таблички, снабдив их там, где это необходимо, комментариями. Информация для таблиц в части бухгалтерского учета взята из Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (в ред. Приказа Минфина РФ от 18.05.2002 N 45н). Информация в части учета в целях налогообложения взята из 25 главы Налогового Кодекса РФ, статьи 256-260 (Закон 117-Фз от 05.08.2000, с изменениями и дополнениями).

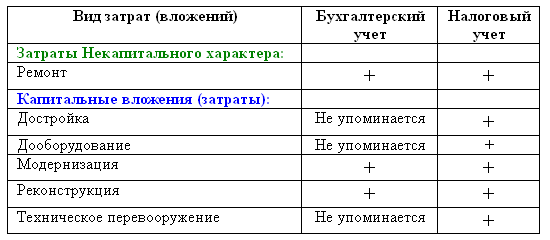

Понятия определены нормативными документами (да «+»; нет «-»):

При этом четких определений каждого понятия ни ПБУ 6/01, ни 25 глава НК РФ не дают. ПБУ 6/01 вообще ограничивается одним лишь упоминанием: «Раздел IV «Восстановление основных средств» п. 26. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции». НК РФ более многословен: «Глава 25. Статья 260. Расходы на ремонт основных средств (в ред. Федерального закона от 29.05.2002 N 57-ФЗ) пункт 1. Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат» и «Глава 25, статья 257, пункт 2. Первоначальная стоимость амортизируемого имущества изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико — экономических показателей амортизируемого имущества или его отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования и (или) программного обеспечения новым, более производительным».

Следовательно, точность определения вида изменений, которым подвергается основное средство, разная для целей бухгалтерского и налогового учетов, что неплохо бы учитывать. Вдобавок, налоговый учет объединяет в одну группу достройку, дооборудование, и модернизацию, что несколько упрощает дело.

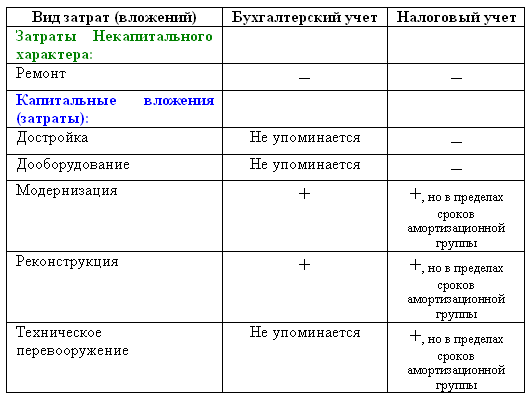

Логично было бы предположить, что интенсивные преобразования, вносимые при помощи капитальных вложений, вызывают увеличение стоимости объекта основных средств. В самом деле — если наш компьютер стал быстрее, а изображение на мониторе улучшилось, то и ценность компьютера возросла не только в наших глазах, но и должна была повлиять на его балансовую стоимость. Смотрим следующую таблицу:

Увеличивают стоимость основных средств (да «+»; нет «-»):

Здесь мы имеем некий «подводный камень». В случаях достройки и/или дооборудования происходит увеличение стоимости всего комплекса конструктивно сочлененных предметов разного назначения, имеющих общее управление, при этом отдельные части этого комплекса, согласно п. 28. ПБУ 6/01, имеющие разный срок полезного использования, учитываются как самостоятельные инвентарные объекты, а, следовательно, и их выбытие или приобретение учитывается так же обособленно. Налоговый кодекс в этом случае — по умолчанию — солидарен с ПБУ. Но если мы занялись модернизацией, реконструкцией или техническим перевооружением, то мы сталкиваемся одновременно с двумя проблемами — с выбытием старых частей, подлежащих замене, и с оприходованием на их месте новых. Хорошо, если первоначально основное средство — наш компьютер — было поставлено на учет при соблюдении всех необходимых формальностей (см. вторую статью данного цикла), то есть нам известна инвентарная стоимость всех значимых отдельных частей нашего комплекса конструктивно сочлененных предметов разного назначения. Тогда выбытие происходит по остаточной стоимости (первоначальная стоимость за вычетом накопленной ко времени выбытия амортизации) отдельной части и остаточная стоимость всего комплекса уменьшается на остаточную стоимость его части, а затем увеличивается на сумму капитальных затрат по приобретению и подключению новой части. А если нам ничего не известно? Если у нас на учете просто «Компьютер Pentium II» без опознавательных знаков и хотя бы примерного перечня его составляющих? А если мы меняем процессор внутри системного блока, который в принципе ставился на учет как отдельный инвентарный объект (в составе всего комплекса, конечно же), и при этом нам не известна стоимость каждой из его «внутренностей»? Жутчайшая, но такая типичная ситуация…

Что же делать? Куда бежать? Бежать надобно в двух направлениях. Во-первых, за специализированными изданиями (интернет-ресурсами) в которых (на которых) публикуются прайс-листы на компьютерные комплектующие и периферию. Во-вторых, в специализированные (желательно, сертифицированные производителями и/или вендорами) фирмы, где могут дать экспертную оценку первоначальной стоимости части, выбывающей в результате модернизации. В самых тяжелых случаях, вам придется самостоятельно, на основании добытых прайс-листов, или при помощи эксперта из специализированной фирмы составить пропорцию, в которой различные части вашего комплекса конструктивно сочлененных предметов делят между собою первоначальную стоимость всего этого комплекса. В случаях полегче вам придется обсчитывать только системный блок. Весь расчет будет строится следующим образом:

- определяем стоимость каждой из N частей, составляющих модернизируемый инвентарный объект, по рыночным ценам — рN.

- суммируем полученную стоимость модернизируемого инвентарного объекта в рыночных ценах — ΣрN

- рассчитываем долю каждой части в общей стоимости pN / ΣрN

- умножаем общую стоимость инвентарного объекта — Sum, указанную в наших учетных регистрах, на рассчитанную в п.3 долю — Sum * pN / ΣрN

- умножаем сумму амортизации — Am, накопленную ко времени модернизации нашего инвентарного объекта на ту же долю Am * pN / ΣрN и получаем сумму амортизации, накопленную по той части, которая будет заменена в результате модернизации

- считаем остаточную стоимость (стоимость выбытия части инвентарного объекта) и производим прочие, стандартные для бухгалтерского учета, операции по выбытию отдельного инвентарного объекта или его части.

Несколько сомнительной, правда, представляется описанная выше операция, если она будет производиться только по мере надобности. Гораздо более логично в завершение очередного отчетного года издать приказ о проведении подробной инвентаризации, в процессе которой будут выявлены все «комплексы конструктивно сочлененных предметов разного назначения, имеющих общее управление» (иными словами — компьютеры), поставленные на учет как единый инвентарный объект. Затем, с использованием рассчитанных самостоятельно на основании нескольких публичных прайс-листов средних рыночных цен, либо с привлечением экспертов из специализированных фирм (к слову сказать, эти эксперты будут действовать аналогично тому порядку, который изложен выше в пунктах 1-5 расчета пропорции) эти самые комплексы разделяются по отдельным инвентарным объектам. Внутри таких объектов определяется и обсчитывается перечень их составных частей (их комплектующих). Все это фиксируется в актах инвентаризации, а затем на основании актов делаются соответствующие записи в карточках учета основных средств. Естественно, что мнение экспертов должно быть так же оформлено соответствующим образом, в письменной форме, на фирменном бланке, желательно со ссылкой на сертификаты, подтверждающих компетенцию фирмы.

Hint: Естественно, такая работа не может быть бесплатной — что создает еще одну возможность приработка для этих самых специализированных фирм, тем более, если они станут давать скидки тем, кто покупает у них технику или пользуется их услугами в области наладки и ремонта.

Еще тонкость. Налоговый учет прямо указывает в числе операций, влияющих на изменение первоначальной стоимости амортизируемого имущества «частичную ликвидацию соответствующих объектов» (глава 25 НК, статья 257, пункт 2). Даже не закрывает перечень оснований для изменения этой самой стоимости «и по иным аналогичным основаниям» (там же). Так что в случае с изменениями в бухгалтерском учете надо быть осторожнее. Но ведь, что прямо не запрещено, то разрешено — так гласит наше Гражданское законодательство, а Налоговый кодекс прямо трактует все противоречия и недомолвки в пользу налогоплательщика: «Глава 1, статья 3, пункт 7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов)». Так что дерзайте и будьте увереннее в своих действиях.

Как известно, все обновленное, становится прочнее и лучше, а, значит, вполне может и служить дольше. Об этом наша третья таблица:

Продлевают срок амортизации (для налогового учета — срок полезного использования) (да «+»; нет «-»):

Здесь можно добавить только то, что увеличивается или нет срок службы, определяют на самом же предприятии, на основании акта ввода в эксплуатацию модернизированного (реконструированного) оборудования. Определяет это все та же Комиссия по вводу в эксплуатацию основных средств, в ее ведении находится вообще все, что касается значимых движений инвентарного объекта основных средств. Однако в налоговом учете вы можете увеличивать этот срок службы не беспредельно. А только в пределах тех сроков службы, которые указаны в той амортизационной группе, к которой приписан ваш инвентарный объект (об этих группах см. вторую статью данного цикла).

Конечно же, все описанные выше операции должны быть надлежащим образом оформлены. Полное или частичное выбытие основных средств оформляется типовым актом на списание основных средств по форме № ОС-4, с учетом которого производится сдача на склад и постановка на учет оставшихся в результате списания отдельных деталей, частей, комплектующих. Да-да, именно так и никак иначе. Только потом принимается решение, что делать с этими остатками, — продать или списать вследствие невозможности их дальнейшего использования или отсутствия у их рыночной ценности. Бухгалтерский учет затрат, связанных с модернизацией объектов основных средств, согласно п.73 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20.07.1998 N 33н, ведется в порядке, установленном для учета капитальных вложений, т.е. на счете 08 «Капитальные вложения». Согласно п.п.42, 44 Методических указаний приемка законченных работ по достройке, дооборудованию, реконструкции оформляется актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (типовая форма N ОС-3). На основании этого акта бухгалтерия производит соответствующие записи в инвентарной карточке учета основных средств (типовая форма N ОС-6) модернизированного объекта. Если отражение всех изменений в указанной инвентарной карточке затруднено, то открывается новая инвентарная карточка (с сохранением ранее присвоенного номера) с отражением показателей, характеризующих дооборудованный или реконструируемый объект.

Не худо бы так же надлежащим образом оформить саму заявку на ремонт или модернизацию etc так, чтобы бухгалтерия без труда могла определить, что именно вы сотворили с несчастным «комплексом конструктивно сочлененных предметов разного назначения, имеющих общее управление» aka компьютер. Конечно же, выбор вида воздействия (вида затрат) будет основываться на решениях IT-специалистов. А для того, чтобы эти решения стали понятными и бухгалтерской службе, вашему вниманию предлагается следующая авторская разработка — Лист-заявка на ремонт (апгрейд), которая находится в Приложении №1. Этот документ не является нормативным — вы вольны изменять и дополнять его так, чтобы было удобно всем заинтересованным пользователям внутренней рабочей документации.

Традиционный подарок: Приложение №1

Предыдущие статьи цикла:

- Ликбез по бухучету для компьютерщиков Занятие 1

- Ликбез по бухучету для компьютерщиков Занятие 2: что значит «купить компьютер»

- Ликбез по бухучету для компьютерщиков Занятие 3: эксплуатируем компьютер

| 3 марта 2003 г. |

|

|