Анализ рынка DRAM за 6 месяцев и краткосрочный прогноз

18 сентября 2002

После победоносного шествия, устроенного производителями DRAM в первом квартале 2002 года, когда цены росли как грибы после дождя, обвал, случившийся в середине марта, был для всех страшным ударом.

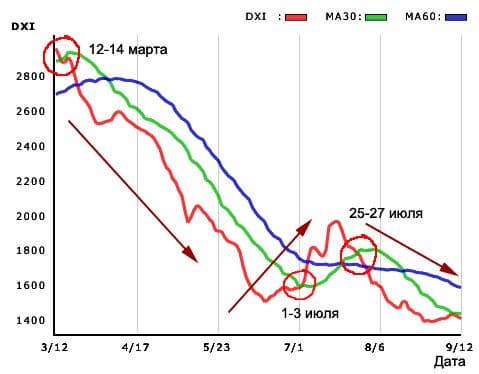

В период с 12 по 14 марта наступил переломный момент, который повлек за собой обвал рынка, сопоставимый по масштабам с обвалом 2001 года.

Комментарии к условным обозначениям — см. в конце статьи

Чем же было вызвано столь кардинальное изменение?

Прежде всего, перенасыщением рынка. По данным биржи DRAM eXchange, в марте уровень производства оперативной памяти составил 13,8 млн. условных ГБ, в то время как потребления — только 6,9 млн. условных ГБ. Разница между спросом и предложением в два раза явилась причиной перенасыщения рынка, загруженности каналов и неспособности трейдеров быстро реагировать на изменяющуюся ситуацию.

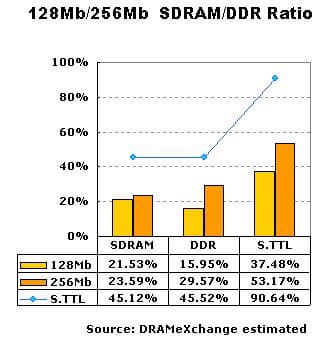

Во-вторых, созрела потребность в переходе на DDR и новые технологические процессы — к марту цена на все типы памяти (SDRAM, DDR и Rambus) была примерно одинакова и находилась в пределах $35 — $44 за 128 М, модуль, а уровень производства SDRAM составлял 64%, тогда как DDR — лишь 30%.

Значительную роль в снижении цен сыграла неправильная политика многих производителей: так, компания Nanya удвоила свои производственные мощности, а Powerchip Semiconductor и ProMOS Technologies вышли на полную мощность. Одновременно совет директоров Hynix расторг соглашение о продаже своих производственных мощностей североамериканской Micron, надеясь на скорое восстановление — а ведь новоиспеченный гигант мог легко исправить сложившуюся ситуацию. Плюс ко всему вышеперечисленному, слабым оправданием служит тот факт, что второй квартал — обычно спокойный сезон.

Вторая точка — 1-3 июля — это начало восстановления рынка, вызванное выросшим спросом на память за счет начала закупок к сезону продаж back-to-school, обновлением парка ПК в крупных компаниях, сезонным снижением цен на процессоры ведущих производителей и огромным дефицитом на DDR вследствие проблем, возникших у производителей в процессе перехода на новые технологии (уровень производства DDR — все еще 30%).

К тому времени производители уже максимально затянули пояса и сократили все, что только можно сократить, кроме уровня производства (из-за технологических особенностей создания кремниевых пластин). Да его и нельзя сильно сокращать — ведь иначе можно легко потерять клиентов и свою нишу на рынке. Также свою лепту внесло ожидание третьего и четвертого кварталов, когда спрос на компьютеры, а, следовательно, и на память, традиционно возрастает.

Далее — самое сложное, последнее падение. Вероятнее всего, оно было вызвано искуственно (и слишком быстро) поднятыми ценами — производители утомились ждать своего часа и решили взять ситуацию в свои руки. Но поторопились.

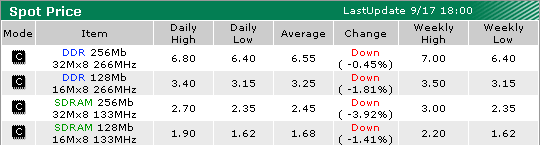

На волне всеобщего ажиотажа цена действительно росла просто катастрофически — по 15% в день, но затем пришло время расплачиваться. Рынок опять рухнул. На этот раз несильно — в прошлый раз он и так почти достиг дна, дальше ему просто некуда было падать. Так, цена 128 Мбит чипов SDRAM практически равна цене 64 Мбит чипов…

Хорошо хоть большинство производителей к этому времени перешли на новые техпроцессы — уровень производства DDR достиг в среднем 50% и продолжает неуклонно расти.

По информации специалистов Semico Research Corp., мировой рынок полупроводников в будущем году вырастет на 30%. Правда, для получения прибыли в 2003 году чипмейкерам придется очень сильно постараться, поскольку рынок акций в настоящее время лихорадит, что усугубляется общей экономической нестабильностью. Все это, с учетом угрозы начала военных действий в Ираке привело к снижению расходов на ИТ.

В то же время, в США, благодаря успешному переходу от производства SDRAM к выпуску DDR, произошел серьезный рост производства: в регионе отмечено 60% увеличение выпуска DDR и 5,8% снижение выпуска SDRAM. На Тайване же, при переходе возникли некоторые трудности: компании сообщили лишь о 13,5% росте производства DDR и о 31,2% снижении производства SDRAM.

Чего же ждать от рынка сейчас? Наиболее вероятной представляется ситуация, когда цены на чипы в ближайшую неделю-две продолжат свое падение, затем опять пойдут на поправку. Не за горами сезон рождественских продаж, да и производители не могут так долго сидеть без прибыли. Они сделают все, что в их силах, для поднятия рынка.

В 1996 году на рынке было 28 производителей DRAM, к концу 2001 их осталось четырнадцать, пятерка лучших из них владела 80% рынка. К концу 2002 года, на фоне происходящих слияний (Micron и Toshiba, Infineon и Winbond с Mosel Vitelic и другие) ожидается, что только тройка ведущих производителей будет владеть 70-80% рынка. Однако, здесь не учитывается до сих пор остающаяся (хотя и призрачная) возможность поглощения Hynix компанией Micron. Если эта сделка состоится, возможны два варианта поведения нового гиганта: он может спровоцировать новый рост цен или будет дальше играть на понижение с целью элиминации конкурентов.

SDRAM, контрактные цены на которую, а также объемы производства которой постоянно падают, окончательно сойдет с арены только к 2004 году (судя по последним планам Intel). В ближайшем же будущем место SDRAM найдется только в бюджетных и простейших офисных системах.

Приложение 2: Некоторые разъяснения для тех, кто не очень знаком с условными обозначениями и сокращениями на приведенных графиках.

DXI = DRAM eXchange Index, то есть, в вольном переводе — индекс активности рынка. Строится на основании цен самых ходовых, популярных чипов. В настоящее время таких четыре: DDR 256Mb 32x8 266MHz, DDR128Mb 16x8 266MHz, SDRAM 256Mb 32x8 133MHz и SDRAM 128Mb 16x8 133MHz. Индекс DXI рассчитывается с учетом общего проданного количества этих чипов.

Индексы MA30 и MA60 (movement average) — усредненное изменение цен, средний результат всех изменений за указанный период, соответственно, за 30 и 60 дней. Фактически, MA60 — самый лучший показатель текущей тенденции рынка. MA60 — самый плавный и никогда не имеющий острых углов индекс, точнее всех показывающий текущее состояние дел в отрасли.

Пересечение DXI, то есть, средней цены за день, с MA30 сверху вниз (первое пересечение на вышеприведенном графике) означает dead cross, то есть, долговременное угасание активности рынка. Обратное пересечение — так называемый golden cross, означает резкий взлет активности рынка.

компанией Ак-Цент Микросистемс

Комментарии