«Кошелек на руке» Elari SmartPay: недорогой, но иногда очень полезный гаджет (или дополнение к существующему)

Относится ли SmartPayк смартбраслетам – вопрос в какой-то степени дискуссионный. На данный момент общепринятое определение «умной» носимой электроники – это, все-таки, нечто вроде микрокомпьютера. Со своим процессором, мозгами, накопителем, операционной системой и прочим программным обеспечением, ассортимент которого в самом продвинутом случае может меняться пользователем. При таком подходе – не совсем стыкуется. Однако если подойти к вопросу шире, то любая микропроцессорная платежная карта (т.е. «с чипом»), внезапно, действительно микропроцессорная. Все нужные составляющие тут присутствуют – почему платежные карты и относятся к частному подвиду смарт-карт. Значит и то, что эту самую смарт-карту использует и вокруг нее построено – тоже смарт. Пока карта на месте. Поэтому наиболее подходящим разделом на данный момент является этот. Ну а если со временем запустим отдельный специальный, посвященный платежным средствам, туда и переедем.

Итак, Elari SmartPay как уже сказано – что это и зачем? Некоторые выводы можно сделать после первого же взгляда на броскую упаковку. «Кошелек на руке» — принцип действия. «NFC-чип Mastercard в силиконовом браслете или на ремешке часов» — его конкретная реализация.

Для того, чтобы разобраться – что таковая собой представляет, проще всего начать с азов. Первые платежные карты появились чуть более полувека назад в качестве альтернативы заполняемым «от руки» чекам. Здесь этот процесс был немного автоматизирован: прокатывалась копия карты в специальном устройстве-импринтере, которую держатель подписывал, а продавец связывался с банком-эмитентом по телефону (например) и уже инициировал платежную транзакцию. Сделать это можно было как заранее (в этом случае слип, т.е. оттиск карты служил позднее подтверждающим документом), так и в отложенном виде. Главное, что требовалась стандартизация как самих карт, так и наносимой на них информации, причем в плане всех физических параметров – размеры, расположение реквизитов, их эмбоссирование (выдавленные буковки и циферки распространены были не для красоты, а именно для работы в импринтере) и т.п. Вольности не дозволялись.

Позднее в этот сегмент потихоньку начали проникать информационные технологии, так что потребовался переход от ручного считывания к машинному. Первое время он был реализован с использованием магнитной полосы, а платежный терминал, считав ее, уже сам связывался с банком и так далее. Но внешне карты практически не изменились, благо для уменьшения количества ошибок требовалась стандартизация размеров и места расположения полосы. Плюс нужно было сохранять и совместимость с импринтерами, поскольку далеко не все торговые точки мгновенно смогли перейти на терминалы. Следующим этапом было добавление смарт-чипа, что тоже радикально ничего в конструкции не изменило – чип читался контактным образом, так что для совпадения контактных площадок все равно приходилось придерживаться жестких стандартов на формат карт. Да и груз совместимости нужно было продолжать тащить – почему чип именно добавился к «человеческим» символам и магнитной полосе, а не заменил их. А вот внутренняя кухня поменялась радикально: процесс обмена информацией между картами и терминалами перешел на кодированные токены вместо «открытой» информации о платежных реквизитах. Причина? По мере увеличения количества транзакций, росло и количество мошенников. Клон «полосатой» карты прекрасно создается почти в домашних условиях без сложных технических средств – и просто на базе реквизитов, которые можно стибрить и в интернете. Внедрение в схему микропроцессоров с шифрованием и прочей радостью ситуацию существенно поменяло – хотя это уже достаточно давняя разработка, пока ее нормальным способом хакнуть не удалось. Т.е. клоны чиповых карт все еще ни разу не продемонстрированы – а весь фрод сместился в интернет, ну и в области совместимости (если полоса есть, то можно по-прежнему склонировать ее – и в некоторых местах этим воспользоваться).

Следующим шагом оказалось внедрение технологии NFC и отказ от контактных транзакций. Вот это, разумеется, все заметили – поскольку все стало проще и быстрее. Да и карта «стандартного» вида перестала быть нужной – что быстро породило платежные кольца, стикеры и многое другое. На первом этапе – не слишком распространившееся: людям по-прежнему нужна была совместимость со старыми банкоматами, старыми терминалами… где-то, возможно, и импринтеры не так давно встречались. Проблем было тем больше, чем ранее конкретная страна вступила на пластиковый путь. США, например, в итоге контактные чипы практически проскочили – еще несколько лет назад в стране рулили «полосатые» карты, а от фрода было принято защищаться страховками и прочими нетехническими методами. Да и у нас в стране старые терминалы были вытеснены очень быстро – а вот банкоматы даже сейчас еще поддерживают NFC далеко не поголовно. Хотя сейчас этим процессом занимаются повсеместно и достаточно упорно – благодаря случившейся несколько лет назад очередной революции в мире безналичных платежей: поскольку те же токены могут генерировать разнообразные носимые устройства (в первую очередь – смартфоны), значит физические карты больше просто не нужны. Можно перейти к виртуальным – за которыми даже «ходить» не придется. И конечная идея Google Pay и подобных – превращение в своего рода финансовый маркетплейс, работающий посредником между банками и пользователями. Естественно, за свою копеечку.

Что же касается Elari SmartPay (пора уже вернуться к нему), то это пример несколько более ранней реализации платежного средства – когда карта в общем-то есть, но не совсем стандартная. Проблем это создает уже гораздо меньше, чем на первых этапах – поскольку инфраструктура к таким решениям практически готова. Благодаря во многом как раз мобильной революции. Не проще ли ей и ограничиться? Не всегда – до сих пор. Например, разнообразных часов, смарт-браслетов и прочего «наручного» на рынке много и разного – а вот платежи поддерживает лишь ограниченный список устройств, более дорогих и до сих пор не без проблем с совместимостью. Конкретный пример – одним из самых дешевых фитнес-браслетов с поддержкой платежей является Xiaomi Mi Smart Band 4 NFC, но эта модификация стоит дороже обычной «четверки», не говоря уже о прочих моделях компании – и не дешевле более нового Mi Band 5 без NFC. Далее выясняется, что подходят только карты Mastercard буквально полутора десятков российских банков – причем в списке нет некоторых мамонтов, типа Сбера. «Взрослые» смарт-часы от Apple или Samsung менее ограничены – но тоже ограничены. И довольно дороги – для себя-то ладно (на самом деле нет), а ребенку, например, такое покупать сомнительная идея. И привязывать к его устройству «на постоянку» свою карту без контроля и ограничений – еще более сомнительная. Вот в эту потенциальную нишу Elari и бьет новым продуктом.

Открываем (наконец-то!) коробку. Обнаруживаем в ней карту специального вида, браслет, тренчик и бумажную инструкцию.

Хотя в принципе ничего такого уж специального в карте и нет – просто применен подход, привычный для SIM-карт мобильников: вся активная часть вместе с антеннками в этой самой «симке» и собрана. Ее можно просто выломать из большой карты – и вставить в браслет либо тренчик, который просто надеть на браслет часов или подобного устройства. Подобный дуализм – во многом причина выбора такого вот раздельного решения, вместо встраивания карты непосредственно в браслет. А так это совершенно обычный Mastercard, работающий везде, где работают бесконтактные карты этого типа. В офлайне – несмотря на наличие номера и CVV, интернет-транзакцию провести в настоящее время вряд ли получится. Собственно, и на срок действия внимания можно не обращать – разве что на времени активации может сказаться, но работать данный кошелек будет три года от ее момента. Независимо от того, что написано на карте.

Браслет и тренчик. Силиконовые, удобные. В принципе, единственное, что от них требуется – удерживать карту. Бывают разных цветов, из которых черный — просто самый универсальный на мой взгляд.

Вставляется в специальный кармашек, где и остается. Хотя можно и переставить. Например, сначала пользовались браслетом, потом купили смарт-браслет – и перевесили карту на него при помощи тренчика.

Или на часы. Тут-то Huawei Watch 2 LTE – которым дополнительные средства не нужны, поскольку они и сами Google Pay поддерживают. А вот Huawei Watch GT2, например – нет. Но и «ими» тоже можно платить при желании – добавив SmartPay. Или вообще спокойно перемещать тренчик по коллекции «обычных» часов – есть и любители последних. На особо навороченных моделях последних, разве что, смотреться будет как на корове седло (извините) – но на практике это все-таки два разных мира. А вот доработка любого фитнес-браслета до состояния запасного кошелька – это уже вполне практический сценарий.

Но можно и штатный носить. Сейчас такими браслетками никого не удивишь. Многие и вовсе нечто подобное просто для красоты таскают – причем и вполне взрослые люди.

Что же касается карты, то на данный момент есть единственный вариант, не требующий специального похода в банк и подписания договоров – неперсонифицированные пополняемые припейд-карты. В России (как и в США, но не на Украине, например) эмитировать их могут даже и небанковские кредитные организации. У этих платежных средств есть набор своих ограничений – но есть и плюсы. В том числе, и в ограничении «стандартных» для банковских карт механизмов работы – поскольку позволяет гибче настраивать и лучше контролировать «нестандартные». К примеру, получение наличных без персонификации в принципе не предусмотрено — что в данном случае скорее полезно, чем наоборот.

Но для начала работы карту после покупки надо будет активировать и привязать к специальному приложению Elari SmartPay, доступному для основных мобильных ОС.

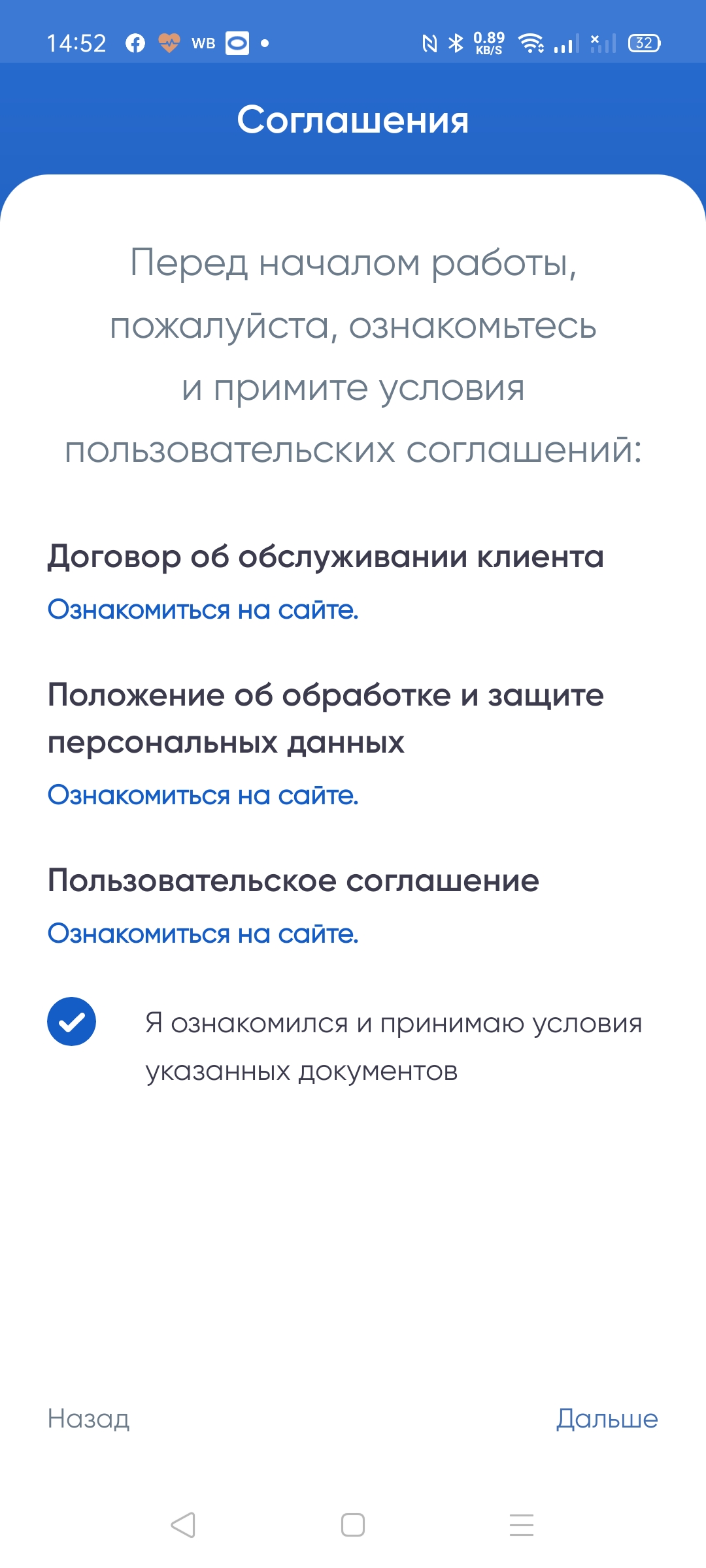

После установки получаем основную информацию и «подписываем» соглашения.

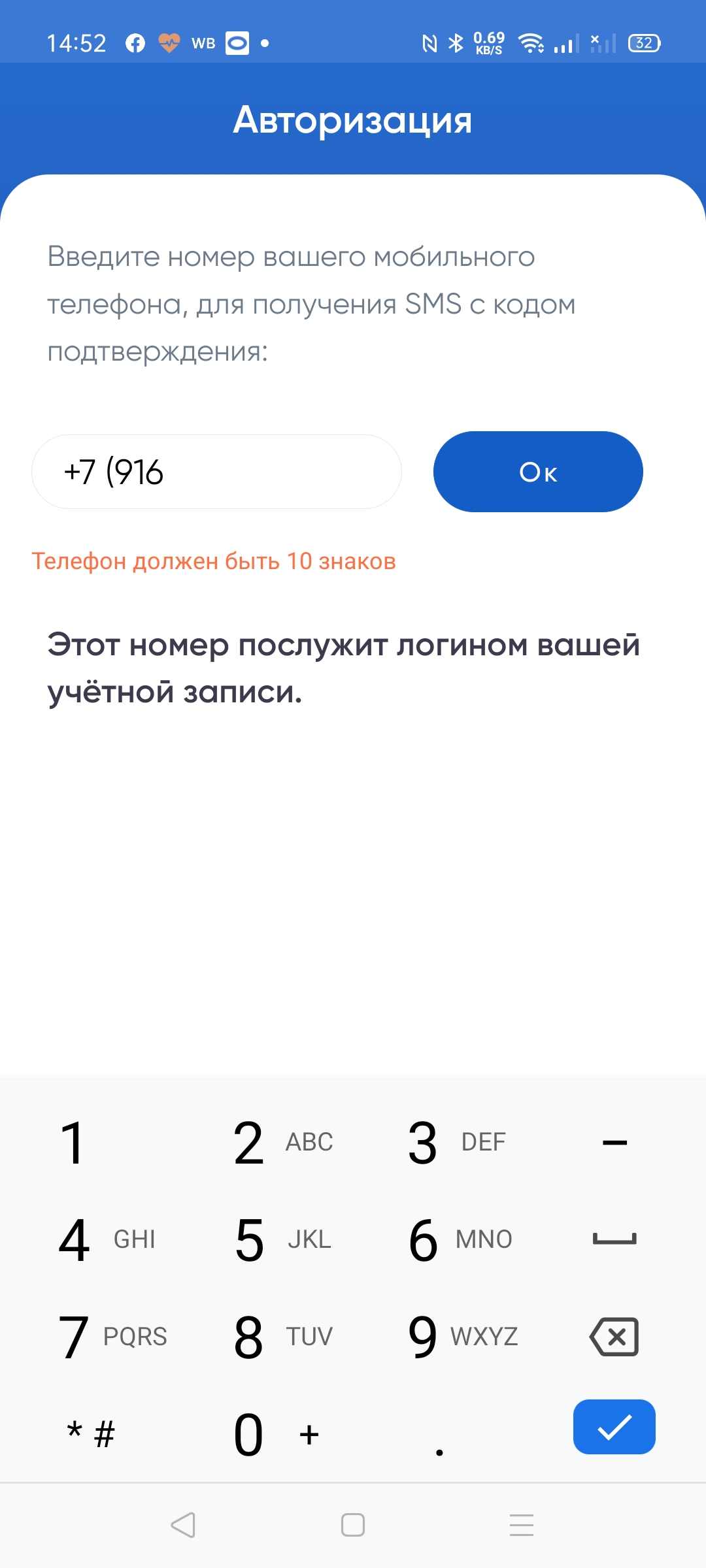

Далее необходимо создать учетную запись или войти в существующую. Основным идентификатором (как это сейчас принято) является номер мобильного телефона. Затем устанавливаем пин-код для доступа к приложению. Биометрическая идентификация (по пальцу или лицу) подключается автоматически.

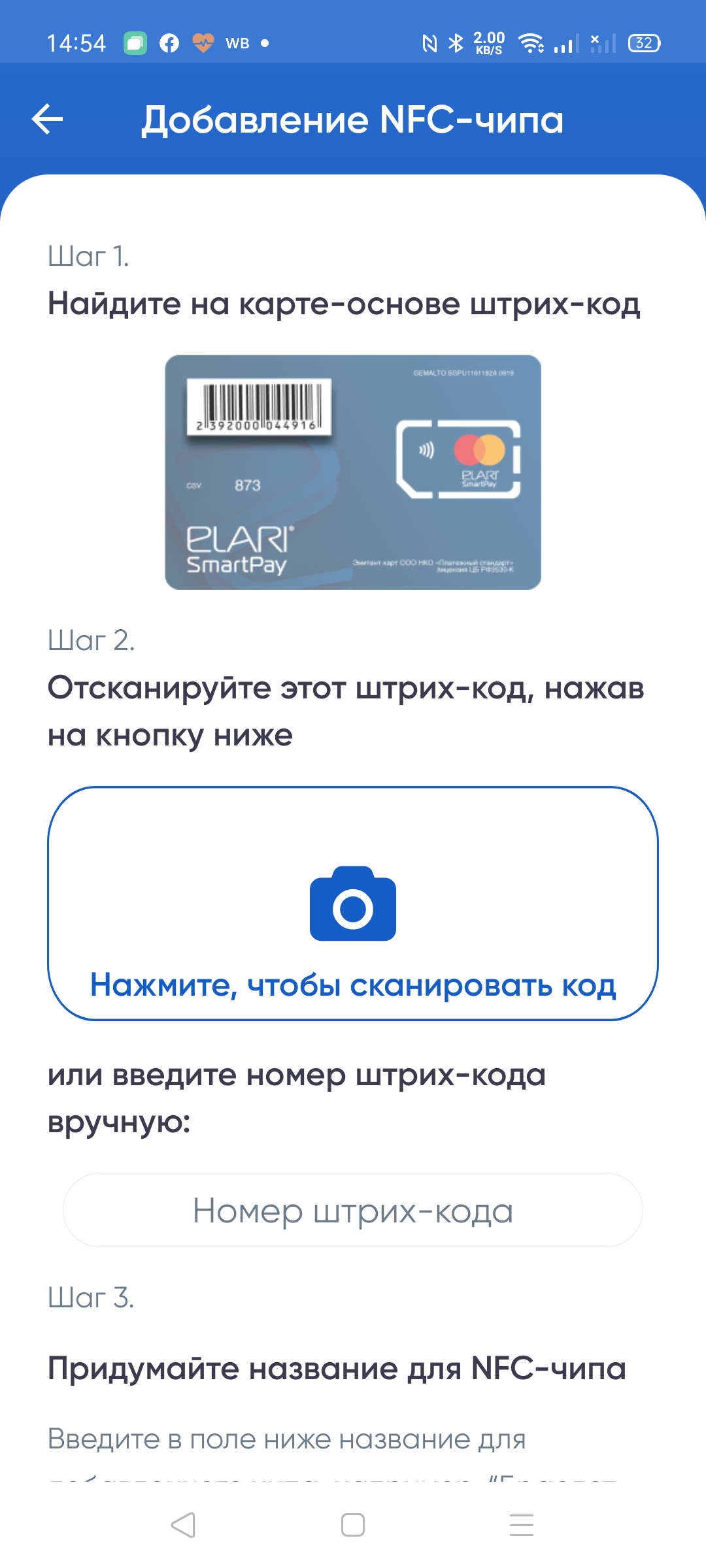

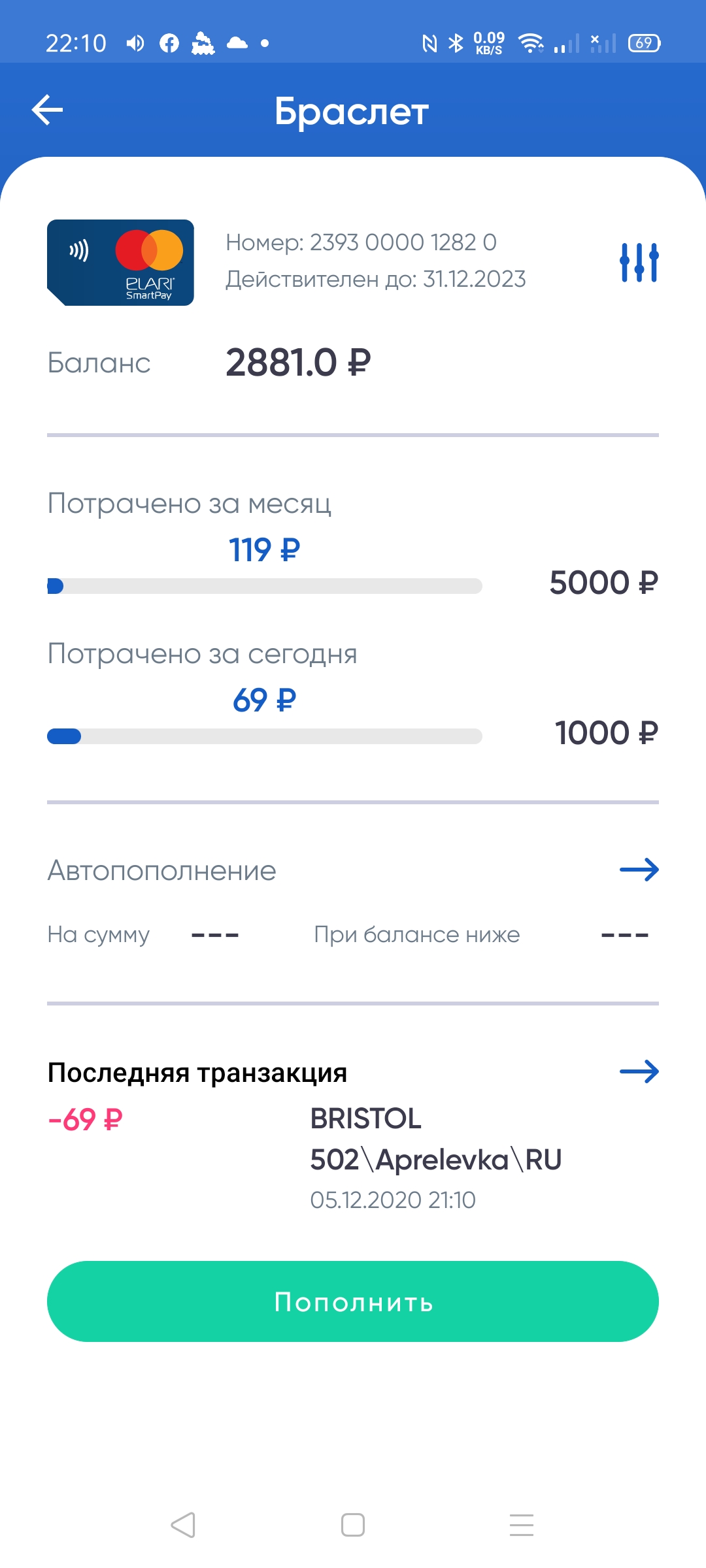

Изначально все пусто. Нужно добавить хотя бы одну поддерживаемую карту, что делается при помощи штрих-кода на ее обратной стороне (на всякий случай предварительно заклеенного наклейкой). В процессе на номер телефона приходит сгенерированный PIN-код, который потребуется для транзакций на сумму более 1000 рублей – стандартный порог для бесконтактной оплаты.

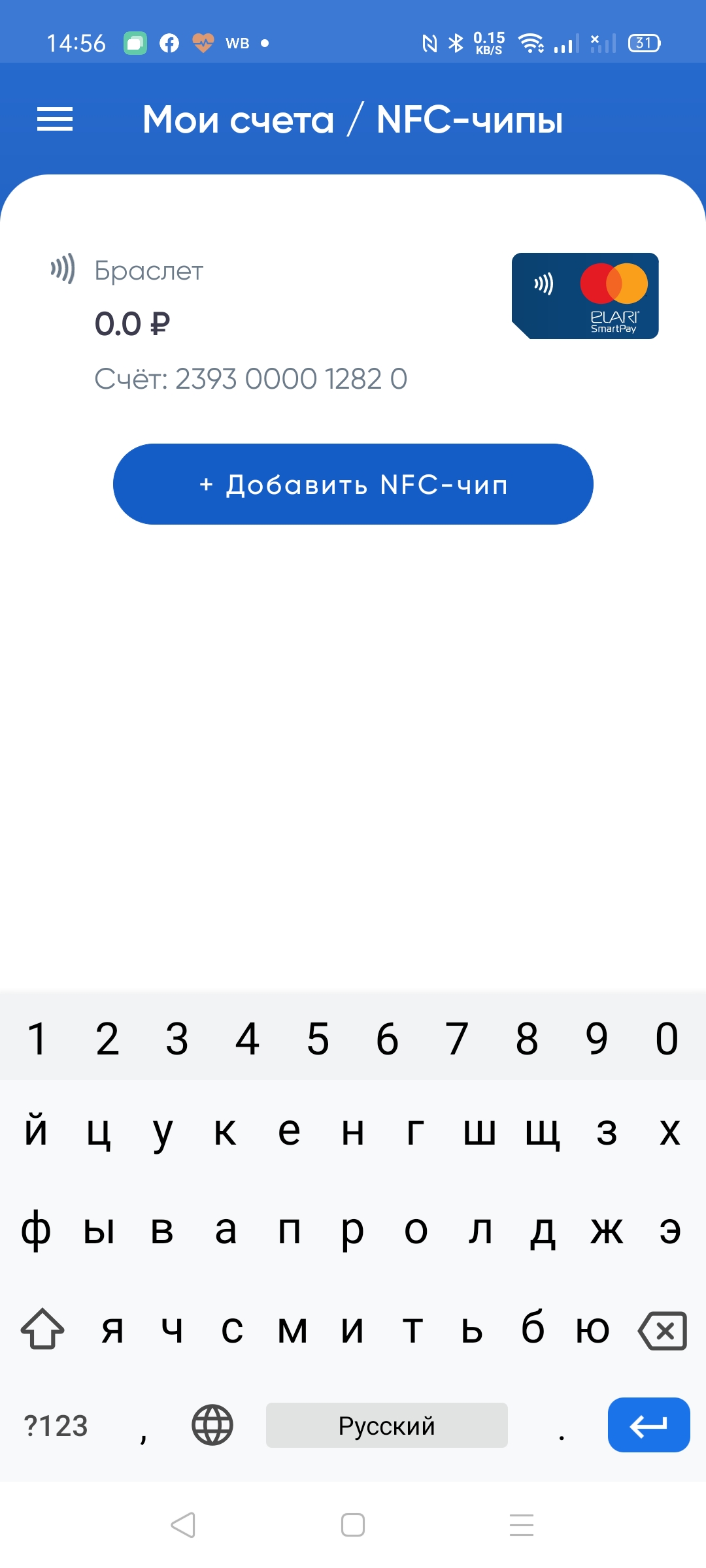

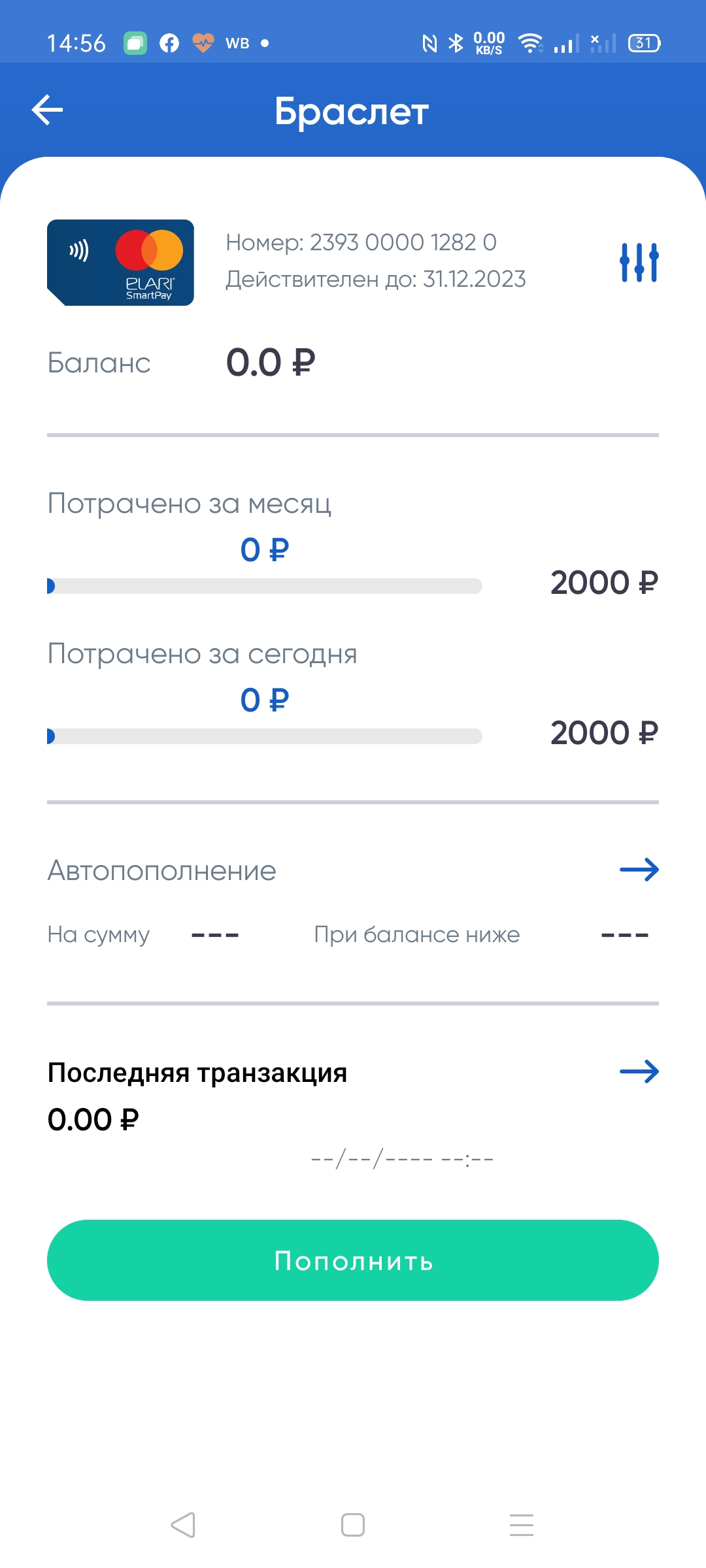

Готово – один кошелек у нас есть. Пустой и с настройками по-умолчанию – лимит что на день, что на месяц составляет 2000 рублей.

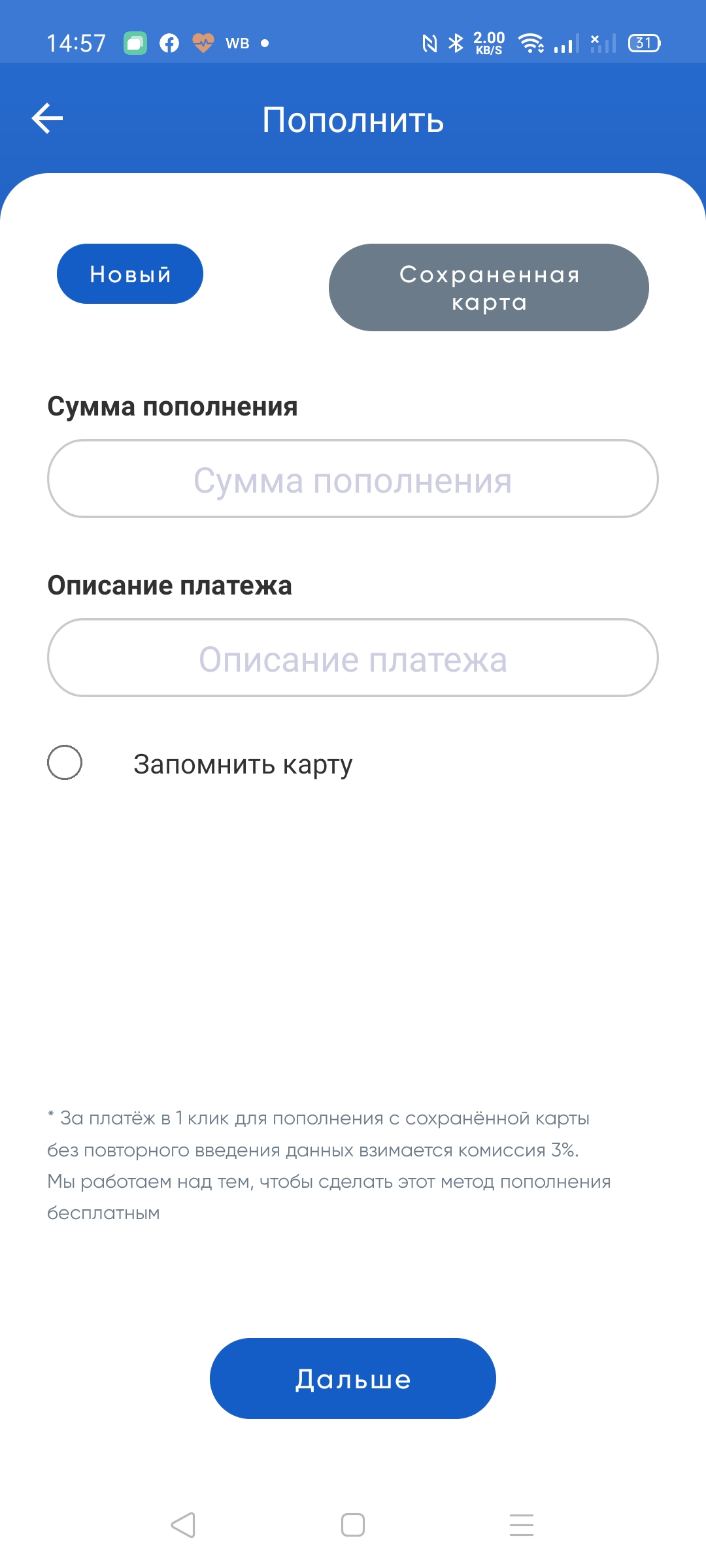

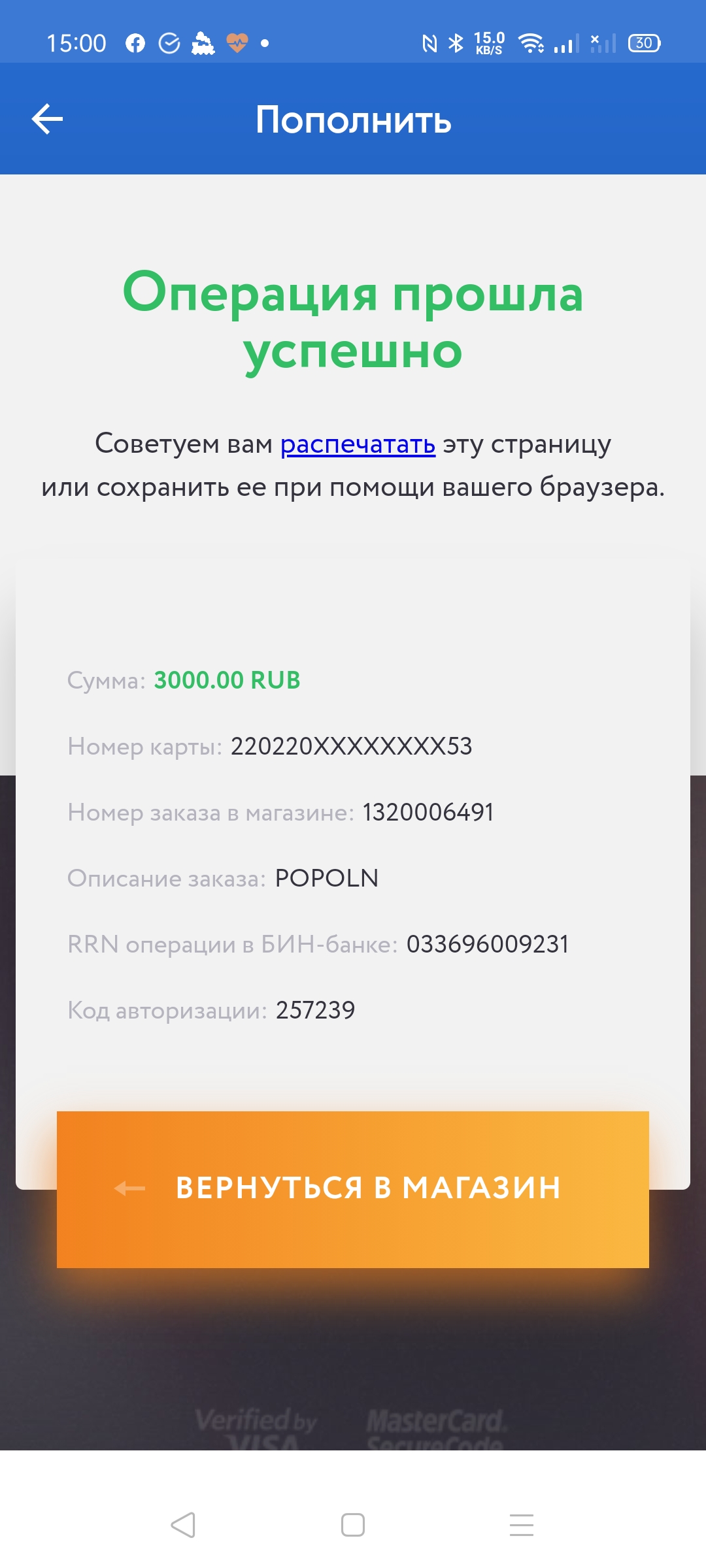

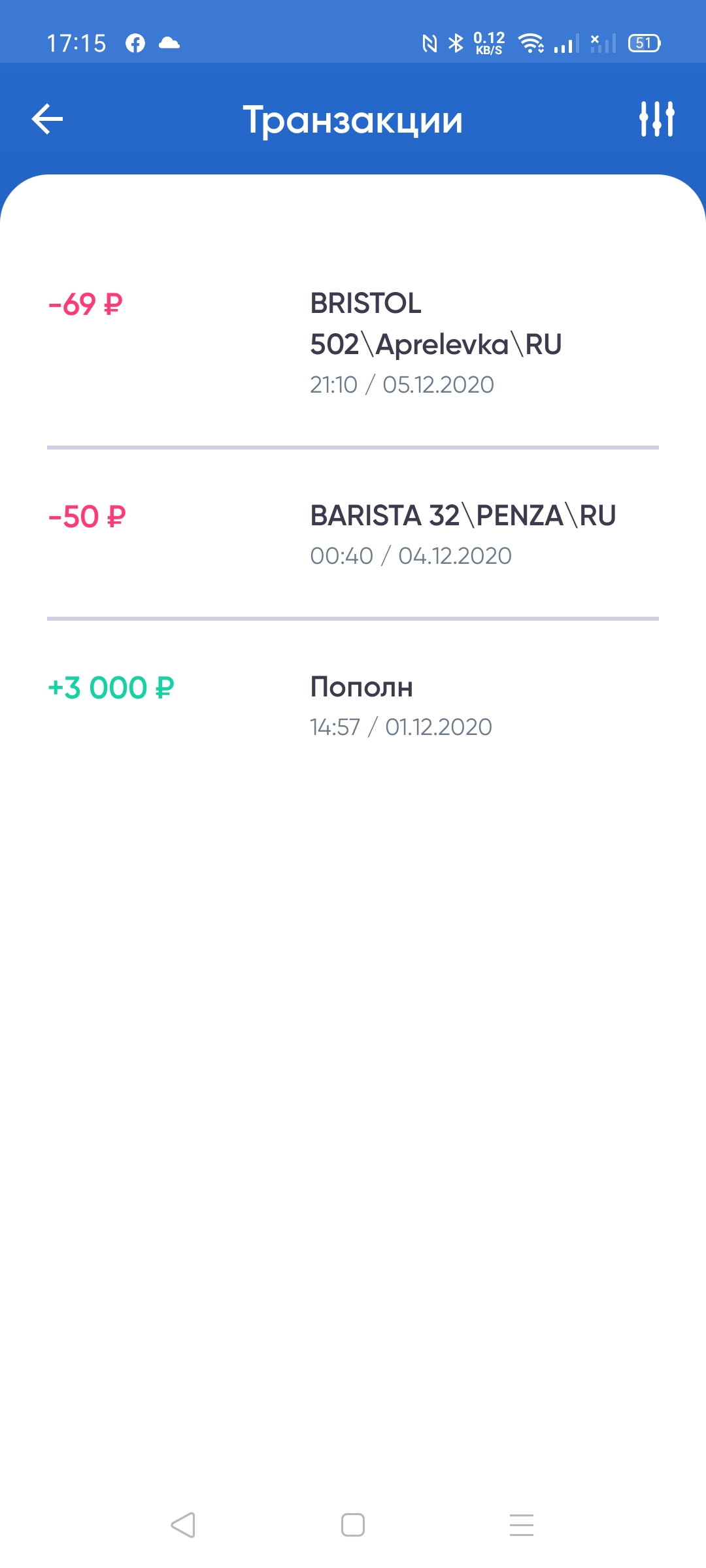

Далее хорошо бы положить туда деньги. Для последующих пополнений можно воспользоваться и упрощенной схемой – но она, увы, совсем не бесплатная. Поэтому я воспользовался ручным вводом, причем для усложнения процедуры с карты «Мир» Сбера (которые, напомню, из всех мобильных платежных систем совместимы только с Samsung Pay). В данном случае – простая платежная транзакция без комиссий и сложностей.

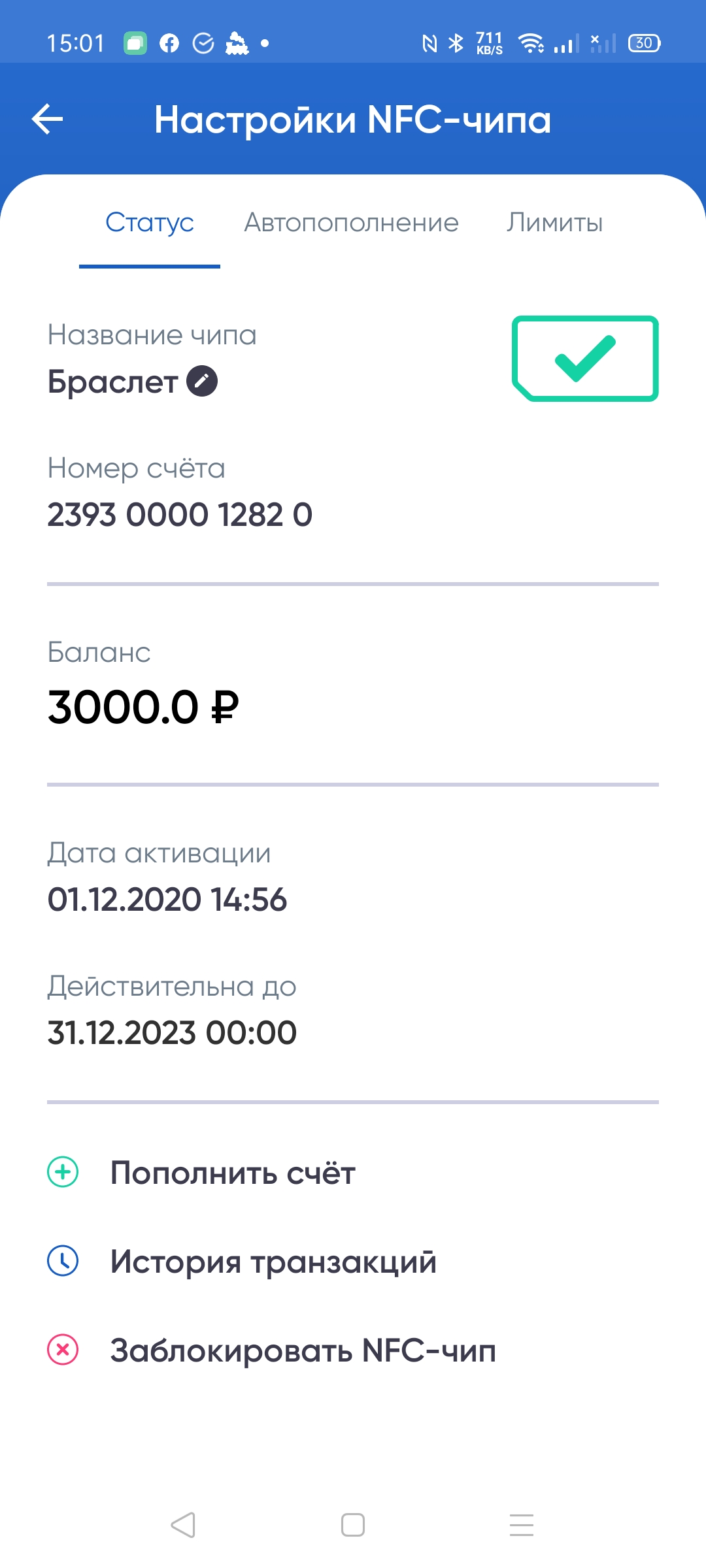

Итак, в кошельке есть 3000 рублей, а карта активирована на три года. Точнее – три года + до конца месяца: как уже говорил, написанная на ней дата значения не имеет.

Можно настроить автопополнение – но у него та же проблема, что и при пополнении в один клик, т.е. 3% сверху. Поэтому пропускаем. Тем более, если отдавать «кошелек» ребенку, лучше с ним все равно не играться. А вот лимиты настроить стоит – выбранные по-умолчанию не слишком удобны.

Под мелкие траты из карманных денег можно выставить, например, такие ограничения. Учитывая и общие для неперсонифицированных припейдок – баланс не может превышать 15 тысяч в каждый момент времени, сумма одной транзакции ограничена теми же 15 тысячами (что логично), а всего в месяц оборот может составлять до 40 тысяч. Т.е. как «основной» кошелек SmartPay вряд ли будет удобен – тем более, никаких тебе кэшбеков-бонусов. А вот как дополнительный и/или детский – никаких проблем.

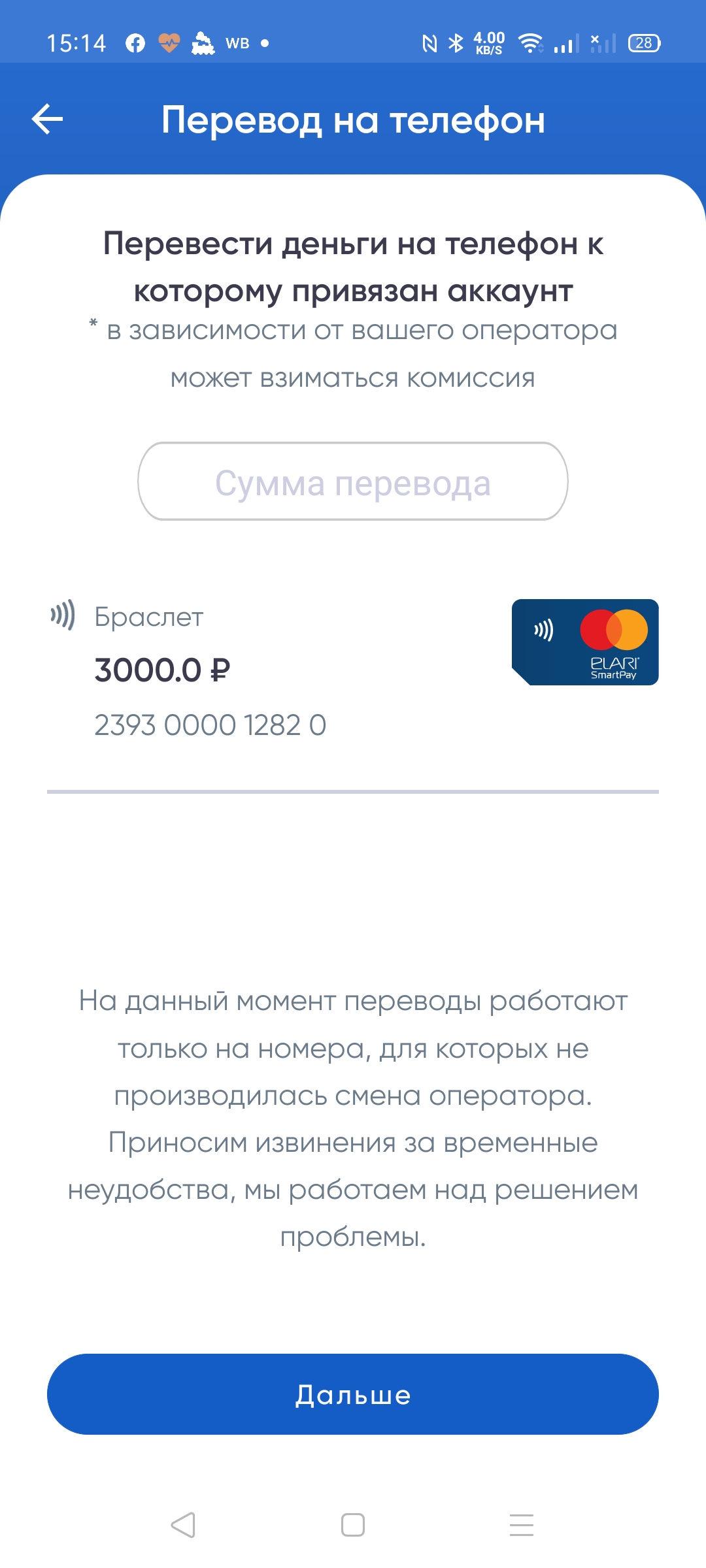

«Выдать» его, кстати, можно и не одному человеку – карта отлично привязывается к Google Pay и прочим подобным. Так что, например, если детей двое и у старшего уже есть подходящий смартфон – карманные деньги можно сделать и общими. Или расшарить их с ребенком на своем смартфоне – особенно полезно для тех, кто перешел на «Мир», причем банка, с Mir Pay не работающего: будет дополнительное платежное средство «про запас». В общем, сценарии могут быть разными. А потеряется браслет – огорчение, но не беда: деньги не пропадут – остаток можно одним движением перевести на мастер-телефон.

Тем более, что, в отличие от наличных, есть полный контроль за транзакциями – где и сколько. Так что удобных сценариев использования может быть много. Другой вопрос, что цена решения некоторых потенциальных покупателей способна отпугнуть: по-умолчанию такой набор стоит 1490 рублей как в фирменном интернет-магазине компании, так и у многочисленных партнеров. Впрочем, сейчас на Яндекс-маркете его можно купить и за 1192 рубля С одной стороны, некоторые бюджетные фитнес-браслеты куда дешевле – несмотря на бОльшую «умность». Разные карты же принято давно раздавать бесплатно (даже кредитные), сами по себе силиконовые браслет и тренчик тоже дорого не стоят. С другой… Идея интересная и во многих случаях удобная. Особенно для детей – взрослые-то могут для себя и что-то более навороченное придумать. Из недостатков – разве что то, что пока проблему с платным автопополнением компании решить не удалось, хотя и с осени аж обещает. Из хотелок… Вот к этому бы еще карту «Тройка» приделать! Фирменный дептрансовский силиконовый браслетик, который больше ничего не умеет, стоит 700 рублей – на этом фоне в городе нашлось бы немало желающих отдать не только полторы, но и две тысячи за более функциональное устройство, как мне кажется. Но понятно, что это локальные хотелки, реализовать которые несколько сложнее, чем кажется на первый взгляд – но может быть кто-то и озаботится (тем более, что «основа» у транспортных и платежных карт одна и та же). В текущем же исполнении Elari SmartPay интересный продукт. Не для всех – но это всегда верно. Зато с некоторыми сценариями справляется если не идеально, то близко к тому.

9 комментариев

Добавить комментарий

А так-то варианты есть, конечно. Были во всяком случае. Основная проблема — таки идти и выпускать, договора заключая. С припейдками проще все намного, пусть и не без ограничений

Вот именно что с отдельным геморроем

А на резиновый браслет не особо-то получится — он 3х4 см все-таки. Не, разок скрутить может и выдержит

Кстати, Авангард вроде как их перестал уже выпускать. Альфа свои кольца-браслеты тоже, да и там те же припейдки были — с теми же условиями. У МКБ вот кольца остались — но тоже не детский вариант и с тем же геморроем по открытию счетов, заключению договоров и этим всем

«и деньги в банке лежать будут»

Так оно ж не для «лежать». Тут вот вообще лежать нечему если вы не заметили — баланс в принципе не может быть больше 15К ;)

А Elari SmartPay — это получается самостоятельный счёт masterCard, отдельно управляемый и пополняемый родителем.

Цена одного метра таких трубок различных расцветок там была меньше 100 рублей.

Альфа-Банк не один год пополняет эту карту с моего счёта в Сбербанке бесплатно через свой интернетбанк.

Добавить комментарий