Сбербанк вводит комиссию за исходящие c2c-переводы в сторонних сервисах — ничего неожиданного, но пока и ничего страшного

Сегодня Сбербанк объявил, что с 1 июля операции «стягивания» денег с его дебетовых карт в сторонних сервисах будут облагаться комиссией. Решение не самое приятное, но не неожиданное – на самом деле, такие операции начали обкладываться данью далеко не вчера, да и обходиться без нее фактически не могут. Но некоторые банки, несмотря на это, держались до последнего – пока размер потерь не стал заметным. И не поступила команда резать косты по всем направлениям. Имеет ли это значение для клиентов – другой вопрос. Кому-то станет неудобно – вплоть до необходимости немного менять привычки. Но большинство в итоге просто ничего не заметит – кроме хайпа в прессе (да и то недолгого). Так что разберемся с ситуацией чуть более подробно, чем об этом говорят в новостях. И вообще – есть ли поводы для паники?

Начнем с азов. Платежные карты изначально придуманы как средство оплаты товаров и услуг, причем первое время были только кредитными. Позднее началась интеграция карточных платежных систем с традиционными банками. Появились дебетовые карты, непосредственно связанные с обычными счетами в банках или небанковских кредитных организациях. Место классических кредиток тоже начали занимать дебетовки с овердрафтом. С точки зрения потребителя разница между этими картами минимальная, ну а применительно к теме – они тоже связаны со счетами, что для «чистой» кредитки не нужно (так что часто и вовсе не выполнялось). Но, раз объединение механизмов началось, платежным системам потребовались и свои финансовые инструменты – чтобы расширить сферу деятельности. Таковыми стали переводы с карты на карту – как альтернатива банковским переводам со счета на счет.

Основное их достоинство – платежные системы работают в режиме 24/7, что для традиционного банкинга выполняется далеко не всегда даже сейчас. Основной недостаток – системы обычно «хотят» больше денег за свои услуги, нежели принято в традиционном банкинге. Но это в среднем – на деле у банковской транзакции есть минимальная стоимость, ниже которой опускаться можно только себе в убыток. А переводы card2card в первую очередь рассчитаны на небольшие транзакции, так что в их случае расходы могут оказаться и более низкими, чем оформлять банковский перевод (который в годы внедрения таких операций в большинстве стран мира еще и приходилось действительно оформлять, т.е. топать в отделение банка и загружать операциониста). К чему добавлялось и то, что себестоимость перевода – это одно, а сколько за него возьмут с клиента… а вот сколько смогут, столько и возьмут. Банки, все-таки, тоже именно с комиссий во многом живут, так что убытки стремятся минимизировать, а комиссионный доход – максимизировать.

Кроме того, в платежных системах решено было сразу реализовать возможность не только отправки денег на другую карту, но и их «стягивание» с другой карты. В традиционных системах переводов этого не было, хотя современные нередко уже подобное позволяют. Например, в СБП некоторое время назад появилась возможность деньги по номеру телефона не только отправить в другой банк, но и получить оттуда. Правда поддерживается это только для своих счетов – а карточные транзакции этого ограничения не имеют. При этом распределение комиссий за переводы очень интересное – она по большей части ложится на отправителя, а не на инициатора. Т.е. оправляете деньги со своей карты на чужую – это платно для эмитента вашей карты (который за эту операцию денег возьмет с вас; ну или не возьмет – все по тарифам). А «стягиваете» деньги с чужой карты – все равно «попал» ее эмитент.

В этом плане C2C-транзакции абсолютно не похожи на обычную оплату. За нее эмитент деньги получает, а не наоборот, платежная система свою копейку тоже получает, а расплачивается за все эквайер. В рамках транзакции, разумеется – позднее он выставляет счет своему клиенту-продавцу, не забыв и свои услуги, а продавец уже размазывает эти расходы тонким слоем по всем покупателям. Если вы снимаете деньги в чужом «банкомате», то тут копеечка достается его владельцу и платежной системе, а расплачивается за все «ваш» банк (который с клиента денег либо возьмет, либо иногда нет – опять же: в зависимости от тарифов и условий). На С2С же зарабатывает фактически только платежная система. А платит тот, с чьей карты платеж – как и при получении наличных. Поэтому они отделены от «обычных» операций и даже снятия денег в банкоматах и торговых точках. И имеют отдельные специальные коды торговой точки (МСС) – из своего пула.

Первое время, впрочем, на все эти операции было всем наплевать. Тема новая, неизученная. Так что, например, многие банки за «стягивание» денег на свои карты брали комиссию с инициатора операции в своих сервисах. А «доноры» на такие вещи вовсе не обращали внимания. Золотое было время – можно было недорого обналичивать кредитные лимиты, да еще и кэшбек за это получать. Ну а при такой халяве количество пользователей начало расти в геометрической прогрессии. Тем более, что в рамках конкуренции все большее число банков начало обнулять комиссии за пополнение «своих» карт с «чужих».

И вот тут-то уже многие схватились за голову. Естественно, анализ МСС стал более точным, так что под нож сразу отправились кэшбеки и бесплатная обналичка кредиток. Что касается дебетовок, то «стягивание» денег с них долгое время оставалось бесплатным для держателя карты. Чем многие и пользовались – как альтернативой межбанковскому переводу. Но постепенно начали менять тарифы по дебетовкам. Общее правило простое – чем мельче банк и чем точнее он считает свои деньги, тем раньше в нем эти операции начинали обкладываться специальной комиссией (или, как минимум, расцениваться как получение наличных). «Крупняк» же держался до последнего – предпочитая немного потерять, но не слишком пугать клиентов. К этом году терпение, по-видимому, кончилось почти у всех. Так что с весны к списку «антидоноров» (включающему в себя к тому моменту уже почти все банки) добавилась «Альфа», а с 1 июля его собирается пополнить и Сбер. Пока держится ВТБ – но вряд ли это продлится долго.

Теперь посмотрим – что же у нас получается со Сбером, благо сегодня главный виновник новостей – он. И главный фактор тут комиссии за переводы в собственных сервисах. Перевод со счета на счет в онлайн-банке можно оформить с комиссией 1% максимум 3000 рублей. Перевод по номеру карты – отправить в другой банк с комиссией 1,5%, но не менее 30 рублей. Для внутрибанковских переводов есть льготная сумма в 50 тысяч рублей в месяц, которую можно увеличить при помощи платной подписки – например, за 199 рублей в месяц или 1599 рублей в год внутри банка можно переводить безлимитно. «Наружных» подписок нет, но есть гарантированные ЦБ РФ 100 тысяч в месяц через СБП.

Вообще так недешево, что понятно – во-первых, на этих комиссиях банки во многом и живут, а во-вторых, вообще не любят, когда деньги уходят куда-то на сторону. Так что, заказав какой-нибудь шкаф в прихожую за 100 тысяч рублей и расплатившись по безналу переводом (мало ли – продавец не берет карты) нужно отдать сверху 1000. А если это, например, какой-нибудь комплект мебели за 300-500 тысяч (бывают ныне и более высокие цены), то все 3000. Абсолютно невыгодно. Лучше по-старинке наличными. Которые, правда, возможно придется несколько дней из банкоматов вытрясать – зато бесплатно.

Однако если в кустах есть рояль… точнее, в кармане дебетовая карта какого-нибудь «Тинькофф», то те же 300-500 тысяч можно бесплатно «вытянуть» со Сбербанка в «Тинькофф», а потом перевести по нужным реквизитам так же абсолютно бесплатно. Быстро, удобно, не вставая с кресла (может быть, правда, тоже не за один день – но с комфортом). То же самое позволяет сделать дебетовая Opencard «Открытия» или кредитная «Карта возможностей» ВТБ в пределах собственных средств. В большинстве банков обычно полной халявы не водилось, но, например, в «Авангарде» платежка по реквизитам стоит 10 рублей, а в «Русском стандарте» — 50 рублей.

В общем, если хорошо поискать, то можно найти много более дешевых, чем Сбер вариантов. Просто потому, что на самом деле таких дорогих-то, похоже, не осталось. Перевод по номеру карты, впрочем, конкурентоспособен, но лупить 1% за перевод по реквизитам – это в современных условиях, мягко говоря, перебор. А иногда этот 1% можно заплатить и за внутрибанковский перевод или оплату услуг, что совсем уже ни в какие ворота не лезет. Проработали бы этот момент – глядишь, и дергаться бы не пришлось.

Впрочем, складывается впечатление, что в Сбере решили хвост собаке рубить по частям. Сначала гордо объявили о том, что комиссия вводится с 1 июля. Потом выяснилось, что сделать это сразу можно лишь по некоторым продуктам – причем исключительно архивным: которые года три как не выдаются, а то и больше. Так что у тех, кто пользуется актуальными картами, есть как минимум месяц на подумать. Такое ощущение, что вопросом озадачились в последний момент – и громко объявив изменения не изучили особенности собственных же продуктов.

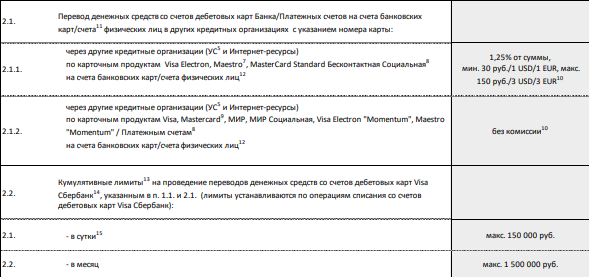

На самом деле еще смешнее сам по себе задекларированный (на данный момент) размер комиссии – 1,25%, но не менее 30 и не более 150 рублей. Что сие означает на практике? Что переводы на небольшие суммы начнут стоить денег и в этом случае. Причем при реально мелких уже нет разницы – отправлять или принимать: с 2000 рублей, например, будут одинаковые 30 рублей что при отправке, что при получении. А вот описанная выше схема с крупными переводами как раз особо не пострадает: поскольку 150 рублей – это совсем не 3000. 10 тысяч, впрочем, выгоднее сразу послать по реквизитам, чем «вытягивать» и пересылать: 100 рублей комиссии против 125. А вот при 20 тысячах – уже наоборот: 150 рублей, а не 200.

С другой стороны, глядим на суммы… и вспоминаем бесплатные лимиты: в месяц 50 тысяч рублей внутри банка и 100 тысяч в другой банк через СБП. Т.е. подобных «микротранзакций» в указанных пределах может быть столько, что… куда уже больше? Можно, разве что, в очередной раз посмеяться над тем, что лимит на внутренние переводы (куда, кстати, оплата услуг многих поставщиков просто не входит – для обнуления их комиссии требуется более дорогая подписка: месяц безлимитных платежей и переводов стоит 299 рублей, а просто переводов – 199) ниже, чем на внешние, но не буду. Их корова – как хотят, так и доят. В общем-то, комиссии за переводы по СБП обнулены до 30 июня этого года еще в связи с пандемией (и не исключено, что что эта практика будет продлена), но мало кто «дает» клиентам больше обязательного бесплатного лимита. Так что все такие.

Если же говорить о более-менее серьезных суммах, то даже после того, как такие комиссии станут применяться ко всем картам, вариант с «двухэтапным» переводом все равно останется кем-то востребованным. Во всяком случае, если не вырастет максимальный размер комиссии. Не от хорошей жизни, конечно – просто на рынке слишком уж перекошены тарифы. За счет этого и живы пока такие дорогие механизмы, как card2card по номеру (более новые механизмы Visa и MasterCard дешевле, да и платными могут оказаться только для банка-получателя денег, что существенно меняет экономику процесса). Будет больше дешевых – будет совсем другой расклад. Ну и перекосы, конечно, нужно исправлять. Причем на надеясь на невидимую руку рынка – она наисправляет, ага.

Что в такой ситуации делать клиентам? В общем-то, ничего можно не делать. Во всяком случае тому «ключевому ядру», которое продуктами других банков вовсе не пользуется – для них просто ничего не меняется. За исключением, может быть появления комиссий при пополнении разных кошельков (где часто для экономии используются аналогичные механизмы), но для основных есть «штатные» бесплатные процедуры пополнения из интернет-банка или мобильного приложения. Вот кто реально может «пострадать» — любители пользоваться как раз картами других банков, а зарплату получать при этом на Сбер, поскольку так было проще, чем заявление в бухгалтерию отнести. Теперь придется отнести. Либо просто приспособиться переводить деньги каждый месяц через СБП. Во всяком случае, если размер зарплаты не превышает те самые 100 тысяч рублей в месяц – чему пока (и, скорее всего, в ближайшее время) равен бесплатный лимит на переводы в этой системе. То же самое верно и для некогда популярной темы в виде «полупрофессиональной» деятельности – когда карта Сбера на самом деле не нужна, но используется для получения денег от сограждан, которым «на Сбер можно?» Тут, конечно, уже можно вылезти за бесплатные лимиты – но при цене вопроса в 150 рублей максимум, не стоит оно больших волнений.

Так что же – много шума из ничего? На практике да. Но шума много, поскольку Сбер всегда привлекает к себе много внимания – слишком много у него клиентов. Во-первых. Во-вторых, не что-то ж хорошее решили сделать или, как умеют, одновременно кому-то плохое, а кому-то – хорошее (как было когда уравняли переводы между разными террбанками и внутри одного) – а однозначное ухудшение условий. Однако на деле оно большинство клиентов вообще не затрагивает. Кого затрагивает – у тех есть альтернативные варианты. Произойди такое во времена отсутствия СБП или неопределенности с возможностью смены «зарплатного» банка – было б хуже. А сейчас времена изменились. Да и для самих card2card-транзакций они тоже меняются – недаром же сами разработчики этих механизмов к ним сильно охладели, предпочитая внедрять новые методы. Просто еще один звоночек, что система себя изживает. Такой простой, удобной и недорогой, какой она была еще лет 10 назад, уже не будет. Такой востребованной, впрочем, тоже.

12 комментариев

Добавить комментарий

Но они в другой банк. Внутренних лимитов не касаются

А внутренние комиссии… ну есть такое. Причем изначально было бесплатно внутри террбанка, зато в другой всегда с комиссией. ФАС возбудился, дал команду уравнять клиентов — и выполнили, и себя не обидели

Там хуже

Причем добавить переводы в веб-версию сбол грозились как бы не больше года назад, но видимо по пословице — обещанного три года ждут

Почти никаких.

Остается как в Европе/Америке, получать зарплату и хранить в Большом Банке с Главной улицы который слишком большой, чтобы схлопнуться, а ежедневный банкинг через молодой и модный хипсто-банк.

Тинькофф за некоторые операции меня ещё лет 10 назад карал. С тех пор не изменился, кстати.

Но конкуренция есть на самом деле. Где есть. Поскольку есть родственники, живущие в местах, где в окрестностях 50 км только отделения Сбера по жизни ну и несколько лет назад вроде как завелся Почта-банк. На чем список и заканчивается

Тут больше вопрос — чего хочется-то

И личные оценки

А то вот моя мама хоть и находится в здравом уме и трезвой памяти, но ей даже ВТБ кажется чем-то пугающим, а идея перевести пенсию в МКБ — уже что-то уровня мировой революции. Какой там прости г-споди Тинькофф

Ну не надо уж так безапелляционно. Кроме упомянутого ВТБ, не берут комиссии за донорство Главная карта от Ренессанса, МожноВсё от Росбанка, Польза от Хомяка — это перечислил только те карты, которые есть у меня.

А по поводу безаппеляционности… найти-то пока можно. Но вот в первой десятке по активам остался только ВТБ теперь походу. Со второй и далее побольше, но тоже штучные примеры

Добавить комментарий