Год без процентов по кредитной карте: полезная инициатива или банальная разводка?

Льготным беспроцентным периодом по кредитным картам давно уже никого не удивишь. Равно как и его длительность в несколько месяцев тоже давно стала привычной. А вот год... Год – это звучит гордо. Причем не сказать, что уникально – подобное рекламируют уже два банка. Правда предложения, надо заметить, очень похожи – и имеют одинаковые подводные камни. В чем никто и не сомневался – будь совсем всё просто, так было бы и не два, а 222 банка. И, всё-таки, реален ли этот год без процентов или не более, чем красивая разводка клиента? И то, и другое.

Как это часто бывает на самом деле. Откровенно неудачные для любой из сторон предложения на рынке долго не задерживаются – их либо игнорируют клиенты, либо тянуть их становится невыгодно банкам. А идеальный вариант – win-win, т. е. когда обоим хорошо. В играх с ненулевой суммой такое, в принципе, возможно. Но не стоит забывать об одном маленьком нюансе – правила игры следует изучать заранее. И понимать четко. Иначе может оказаться, что клиент пытается сыграть совсем не в ту игру, которую ему предлагает банк. Со всеми вытекающими отсюда последствиями. И тут перед нами аналогичный случай.

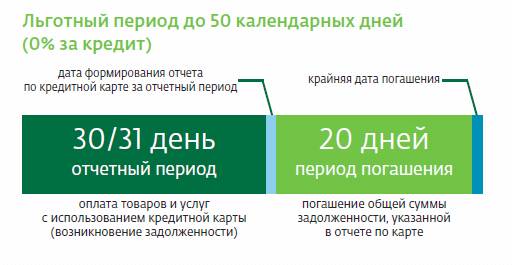

Начать придется с азов – всё-таки в нашей стране дебетовые карты несколько более популярны, чем кредитные, так что последние до сих пор многим непонятны и непривычны. На деле же именно кредитные появились первыми, причем очень давно – и давно же были отработаны многие механизмы их работы. В том числе – и льготный период. Тут всё просто – первый месяц просто пользуемся кредитным лимитом для покупок, в конце месяца получаем счёт от банка и 20–30 дней на погашение задолженности. Погасили всю? Значит немного попользовались чужими деньгами бесплатно, а кредитный лимит после оплаты восстановился – и переходим к первому шагу. Погасили не всю? Тогда проценты будут начислены на всю сумму и на весь срок – с первого дня расчетного периода. И дальше будут начисляться до полного погашения задолженности – после чего можно будет опять вернуться к бесплатному использованию кредитных средств.

В принципе, у этой схемы есть свои нюансы. Например, у некоторых банков расчетные периоды независимые («прямой грейс»), так что в марте, например, можно спокойно делать новые покупки, не спеша расплачиваться за февральские – главное сделать это до назначенной даты, а других забот нет. А у некоторых новый период не может начаться до тех пор, пока не закрыты долги за старый («кривой грейс»). Плюс дата оплаты минимального платежа (без которого клиент вовсе влетает на штрафные санкции) может быть установлена на окончание платежного периода, а может – и расчетного. Так что все кредитные карты с льготным периодом немножко разные, что нужно учитывать при выборе. Но технология – общая.

Появилась не сразу – первое время льготные периоды были не в ходу. Кредит был достаточно дорогим, так что пользуешься деньгами банка – плати. Потому и кредитные карты были не слишком популярны – а смысл переплачивать без необходимости? Да и при наличии таковой нередко проще уж сразу кредит на нужную сумму и взять. Или беспроцентную рассрочку на крупную покупку оформить – на деле таковые тоже не совсем «беспроцентные», но проценты платят магазины для стимуляции продаж. А лет сорок назад в одной крупной стране решено было сделать кредиты глобальным средством стимуляции спроса – и подъема экономики, соответственно. В рамках новой кредитно-финансовой политики банкам стало выгодно увеличивать эмиссию кредитных карт. Чтоб их брали активно, в числе прочего были придуманы кэшбек и льготный период. Расчет простой – рано или поздно, а клиент из последнего вольно или невольно выскочит. Либо слишком много трат окажется в какой-то месяц, либо что-то не учтет, либо просто поленится оформлять кредит при наличии карты в кармане – вот тогда-то с него можно будет взять всё своё и еще немного сверху. Так-то проценты по кредитным картам – одни из самых высоких. И, что интересно, пока карты со льготным периодом и без него на рынке конкурировали, у первых проценты были выше, чем у вторых. Но клиентам льготный период интересен – так что в основном только такие и остались.

А как конкурировать, когда у всех одно и тоже? Предложить что-то большее, чем конкуренты, очевидно. Например, все дают месяц льготного периода – а мы два дадим. Или даже три. Понятно, что это уменьшает выгодность карт для банков – но куда ж денешься, когда предложений на рынке много, а нужно как-то своё продвигать? А на нашем рынке она и вовсе специфическая – есть Сбербанк и все остальные. Первый несколько лет назад решил резко увеличить беспроцентный период с 50 дней до 120 – так и всем прочим пришлось соответствовать. Во всяком случае, подобные продукты у всех банков появились, а карты с более коротким периодом обычно выделяются более высоким кэшбеком. В общем, как-то всё сбалансировалось. Некоторые даже попробовали дальше пойти – например, «Газпромбанк» по своей «Удобной карте» может дать и 180 дней льготного периода. Изначально – при выполнении некоторых условий, сейчас же идет акция с безусловными 180 днями (о чем я недавно писал).

Под конец года оказалось, что и полгода – не предел: можно предложить целый год. Сначала это сделала «Альфа» в рамках бессрочной акции, с 15 ноября подключился и УБРиР – но тут официально срок предложения ограничен 15 января 2023 года. В общих чертах оно у обоих банков выглядит одинаково: на покупки, совершенные в течение первых 30 дней после оформления кредитной карты, беспроцентный период составит 365 дней. И тут всё по-честному – действительно можно получить карту, сделать крупную покупку, а дату полной расплаты за нее отложить на год. «Альфа» также обещает кэшбек 100%, но на деле это обычная сейчас процедура раздачи 1000 рублей – поскольку больше не выплатят, а для получения 1000 достаточно столько и потратить, что элементарно. В общем, просто фантик красивый – содержание как у всех.

Но есть нюансы – куда ж без них. Начнем с маленького – на практике это не отсрочка платежа на год, а нечто ближе к рассрочке на тот же период. Почему? А потому, что есть минимальный платеж, который обязательно вносить каждый месяц. У УБРиР он составляет 3% от задолженности, поскольку она при этом каждый месяц сокращается, считать нужно по формуле сложных процентов... но, в общем, за этот самый год в любом случае будет выплачено более 3/4 от суммы покупки, а вот оставшиеся 3/4 нужно будет заплатить уже в конце периода. У «Альфы» же еще веселее – там минимальный платеж определяется для каждого клиента индивидуально и может достигать 10%. Понятно, что в последнем случае мы получим чистую рассрочку – ведь если платить каждый месяц по 10% фактической задолженности, то за год она будет выплачена вся. Автоматически – погашать уже будет нечего. При меньших размерах минимального платежа остаток для погашения сохранится, но он в любом случае будет меньше изначальной задолженности.

В общем, краткий вывод – если вы решили завести кредитку от «Альфы» или УБРиР для крупной покупки, расплату по которой желательно отложить на год, у вас это не совсем получится. Платежи (пусть и, возможно, небольшие) придется делать регулярно – каждый месяц. И не приведи Аллах хотя бы разок забыть – заплатите проценты за весь период начиная с самого первого дня, а также штраф за неуплату минимального платежа. Понятно, что надо еще умудриться – ну судя по всяким ресурсам для отзывов как минимум в любой популяции альтернативно-одаренных никак не менее 10–15%, так что одних лишь их хватит, чтоб окупить банкам подобные акции :)

Всех остальных же ожидает еще один подводный камень. Или не ожидает – тут уж как получится. Выше был самый простой случай: заводим карту под крупную покупку, покупку делаем, карту кладем на полку на год. В данном случае всё работает. А вот если понадобится прикупить что-то еще, то следует помнить, что годовой льготный период действует только на покупки, сделанные в течение первых 30 дней. Что потом? Потом будет 100 дней у «Альфы» или 120 дней у УБРиР.

И вот, допустим, заведена такая карта одного из упомянутых банков чтобы купить какой-нибудь холодильник. Такая покупка всегда относилась к достаточно серьезным, благо хороший агрегат может спокойно потянуть и на сотню тысяч рублей даже без особых излишеств, ну а с ними – нет пределов совершенству. Так что может немного не хватать или просто жаль расставаться с деньгами сразу – пусть уж, хотя бы, на вкладе полежат под проценты, раз кредит беспроцентный. Всё логично. Берём – и покупаем в декабре тот самый условный холодильник. Но тут, допустим, в феврале неожиданно возникает необходимость поменять телефон. Что ж – почему бы не воспользоваться для этого остатком лимита по кредитки? А потому, что за мобильник придется расплачиваться вовсе не через год и даже не в следующем декабре вместе с холодильником, а уже к лету. И тут обнаруживается маленький нюанс – что у «Альфы», что у УБРиР, что у большинства банков (хотя сейчас это неважно) долги гасятся в порядке появления. В двух словах – пока не будет выплачена задолженность за этот самый холодильник, расплатиться за телефон не выйдет. Хотя нужно-то как раз второе – первый по условиям мог бы ждать до конца года. Но сумеет дождаться только если картой не пользоваться.

Кстати, подзаработать можно и на сопутствующих услугах кроме всего прочего. Например, «Альфа» продвигает обслуживание как вечно бесплатное без условий, но относится это только к «классике». А вот по Gold и Platinum бесплатен только первый год – дальше будут безусловные 2990 или 5490 рублей в год. Ну вот, допустим, убедит менеджер оформить именно Gold, мотивируя тем, что тот круче, кредитный лимит потенциально может быть выше, а обслуживание в первый год все равно бесплатное, клиент клюнет... что-то купит, год до погашения подождет, а закрыть уже до наступления следующего не успеет. А еще у банка откровенно драконовские комиссии за информирование: хоть SMS, хоть Push стоят 159 рублей в месяц. Исключения – первый месяц после подключения, либо операции в течение месяца отсутствовали. Понятно, что это вовсе не компенсация расходов банка – даже SMS в настоящее время стоят обычно намного дешевле. А тут вообще всё удобно складывается для банка: через год клиент вообще может забыть, что подключал уведомления (тем более, что и первый период все равно был бесплатным), так что, решив дальше пользоваться картой, денег банку принесет каких-то – пока не очухается. УБРиР в этом плане гуманнее – карта ровно одна и бесплатная, а информирование платное только в виде SMS (да и то хотя бы 129 рублей, а не 159), но оно и не нужно – есть бесплатные push и e-mail. Понятно, что много на допуслугах не заработаешь, однако пять старушек – рубль. Больше клиентов – больше с них и собрать можно.

Подытожим. Льготный период на целый год действительно существует. Если не забывать о паре простых условий – во-первых, все покупки должны быть сделаны в течение первого месяца, а далее карта вообще должна лежать без действия. Лучше, даже, во избежание проблем и покупки на месяц не растягивать – ведь между авторизацией и проведением операции по счету проходит несколько дней, так что есть большой риск всё сломать, купив что-нибудь на 25-й день после получения карты. Будет обидно. Во-вторых, обойтись без каких-либо платежей в течение этого самого года все равно не получится – минимальные платежи нужно вносить каждый месяц. И даже если останется всего пара месяцев, а основной долг к тому моменту будет почти погашен досрочно, пропуск минимального платежа приведет к тому, что все проценты скопом будут начислены с самого первого дня использования кредитного лимита – в том числе и на те суммы, которые уже давно выплачены. Вот так это работает. А клевать на акцию в расчете на регулярное использование карты в течение хотя бы того самого первого льготного года не стоит. Любая покупка по истечение первого месяца его резко урежет – поскольку первыми погашаются самые старые долги. В общем, с учетом этих двух моментов организаторы ничем особо не рискуют. Год без процентов дается разово и на ограниченное время. Для банков это, конечно, тоже недополученная прибыль... но частично она отобьется за счет «пассажиров», которые из такого длинного периода выскочат случайно или намерено. В любом случае дальше карты начнут работать как обычные. Зато и количество потенциальных клиентов можно увеличить, поскольку год без процентов – это звучит гордо. Но, как сразу и сказал, может оказаться чем-то полезным, а может и простой заманухой. Всё зависит от того, как пользоваться.

5 комментариев

Добавить комментарий

Коллега из-за них хорошую ипотеку потерял. Нужно было закрыть все кредитки (на всех чисто). Сбер и Тиньков закрыли за 1! день, Альфа же тянула 30 дней. Квартира ушла.

А 159 рублей за пуши, это уже за гранью!

А проценты кстати и на 50К будут — это нельготная операция

Но я в принципе сразу понял, что с чтением вы не справились, да. Бывает — ничего страшного. Там вон еще один такой же выше :)

Добавить комментарий