Бесплатная «Кредитная карта привилегий» банка «Зенит»: до 7% кэшбека в востребованных категориях в теории, а сколько на практике?

Что нужно современному человеку от массовой банковской карты? Да не так и много – безусловной бесплатности многим более чем достаточно. Если карта кредитная, то нужен еще более-менее пристойный кредитный лимит (и чтоб его давали без каких-то замороченных справок и звонков на работу), а также льготный период подлиннее. И, желательно, кэшбек – в идеале тоже без сложных условий, типа категорий, или суровых ограничений, а просто на все операции. И чем больше – тем лучше.

Вот с последним ситуация становится всё хуже и хуже. Механизм банковского кэшбека простой: банк-эмитент (чья карта) зарабатывает копеечку на каждой транзакции в виде комиссионного дохода и может ей поделиться с держателем карты – дабы последнему было выгоднее наиболее активно расплачиваться данной конкретной, а не какой-либо еще. Но комиссии постоянно снижаются – пол-века назад и 10% было обычным делом, сейчас же редко когда больше пары процентов. А по наиболее ходовым категориям операций, которыми все пользуются массово, часто и такого нет. Поэтому платить большой кэшбек «за всё» у банков возможность пропала. Обычно можно рассчитывать лишь на 1–2% и с большим списком исключений. Почему в ходу и категории – когда «на всё» дается 1%, но можно получить больше за какие-то отдельные виды товаров. Но редко когда там попадается что-то нужное всем и регулярно. А если и попадается, то чаще всего на временной основе – в рамках разнообразных акций. Иногда длительных – но стабильности нет. Впрочем, иногда и «бесконечные» условия оказываются очень даже ограниченными по времени – если банк немного не рассчитал с параметрами лояльности, а потом у него экономика не сошлась. Такое тоже бывает нередко.

Всё это приводит к тому, что многие на кэшбек давно махнули рукой – зачем нужен лишний повод для волнений, а то и стимуляция к выполнению каких-то нетривиальных действий? Некоторые же, напротив, стараются выжать из банковских продуктов вообще все возможные соки, комбинируя друг с другом с десяток карт на разные случаи жизни и постоянно мониторя разные акции и условия их применимости к своему сценарию потребления. Доходит и до своеобразного спорта – хотя это тоже крайний случай. Как и отказ от кэшбека. Истина, на мой взгляд, лежит где-то посередине. Обращать внимание на кэшбек полезно, хотя и сам он в среднем оказывается небольшим – но зачем даже 1000 рублей в месяц дяде отдавать-то? Пустячок – а пригодится. Следующий шаг после бесплатности, когда-то мы платили банкам, потом перестали, а сейчас их очередь платить настала. Но главное – всё это не должно напрягать. То есть не требует карта чего-то специфического – подойдет. А если для получения кэшбека нужно специально стараться и менять привычки – то и ну его.

Тем более, из чего повыбирать на рынке есть. Новые клиенты давно кончились – у каждого экономически активного жителя страны и так уже в среднем три дебетовки и одна кредитка. Поэтому клиентов приходится перетаскивать друг у друга – предлагая больше, чем конкуренты. Правда не всегда предложения оказываются такими уж выгодными при внимательном изучении – мелкий шрифт читать нужно по-прежнему. Но это всегда нужно – так что ничего особенного. Зато и найти что-нибудь полезное можно. Не обязательно универсальное – кому-то подойдет хорошо, кому-то не очень. Главное, повторюсь, чтоб специально напрягаться не пришлось.

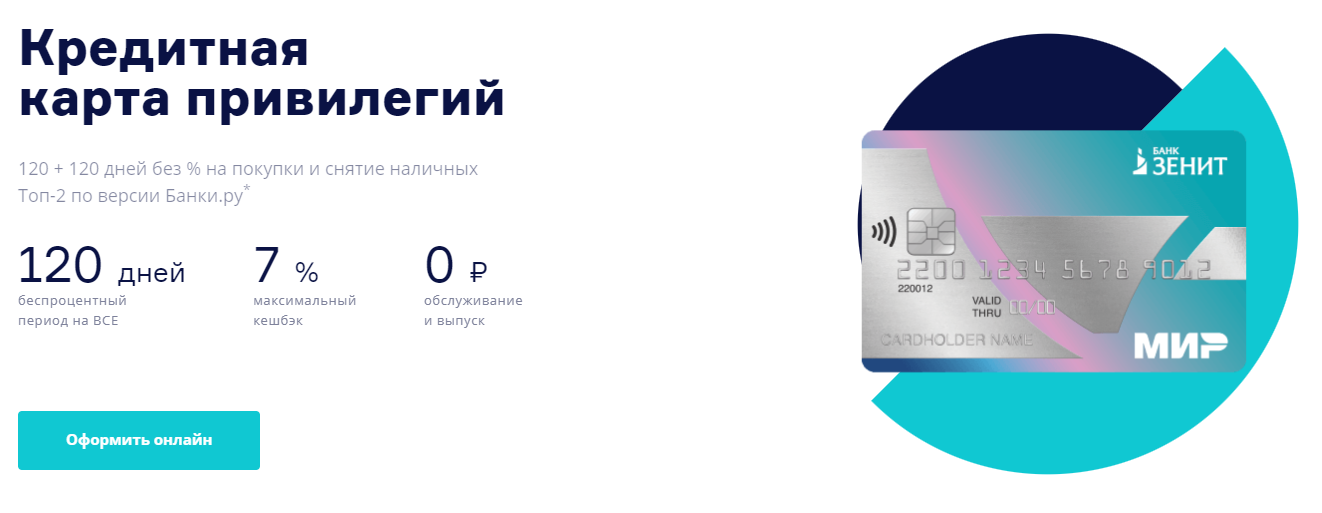

Например, очень интересную кредитную карту нынче предлагает банк «Зенит». Короткое описание – просто имба: бесплатное обслуживание, длинный льготный период на всё, включая переводы и получение наличных в кредит, да ещё и кэшбек до 7% за покупки. Так не бывает? Разумеется, не бывает – но это не значит, что предложение не соответствует действительности.

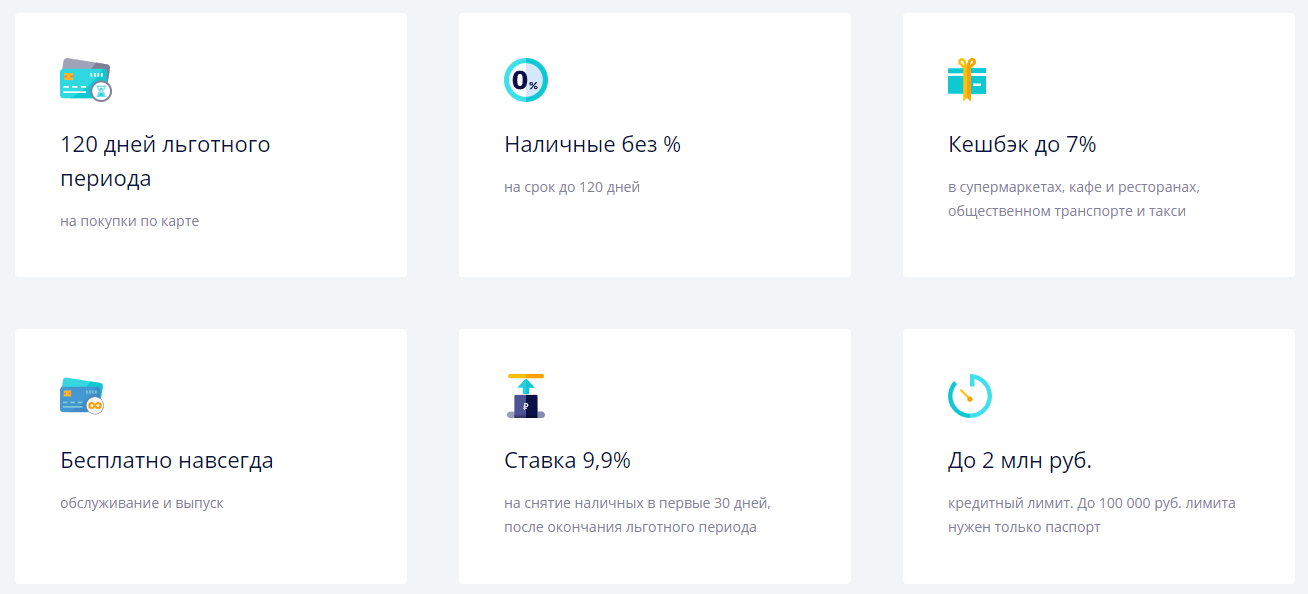

Просто внимательно читать нужно, поскольку некоторые ограничения видны прямо на основной странице карты. Кэшбек здесь по белому списку – в который входят исключительно супермаркеты, кафе и рестораны, общественный транспорт и такси. Всё один в один с программой лояльности ВТБ с прошлого мая, но последний дает лишь 2%, да и то – фантиками. Возможность их конвертации прямо в деньги с осени, к счастью, появилась, но с дополнительной комиссией, что снижает эффективную ставку даже по этим операциям до 1,7%. А тут, напомню, все 7%, причем можно компенсировать любую покупку от 500 рублей за последний месяц один к одному. Явно выгоднее же. Но как? А это уже надо тарифы изучать.

Начнем с основных и всем интересных пунктов – карта действительно бесплатная. Выпуск, плановый или досрочный перевыпуск, годовое обслуживание – всё без комиссий. Вот если понадобится SMS-информирование, то за него придется платить: 89 рублей в месяц начиная с третьего месяца после подключения услуги. Однако это обычная практика давно уже, так что «Зенит» тут не оригинален. Дополнительные карты к счету не выпускаются – но это тоже частая практика. В принципе, это обычный классический «Мир», так что расшарить на семью несложно при помощи токенизации в Mir Pay. Кредитный лимит неплохой – до двух миллионов. Но до – не значит, что всем и каждому. По упрощенной схеме (то есть без справок) начинать придется вовсе не более чем со 100 тысяч. Хотя на деле намного больше по этой карте и не нужно.

Если только для крупных покупок – благодаря длинному льготному периоду. Но с ним есть свои тонкости – он «кривой», то есть новый не начнется, пока полностью не закрыт предыдущий. Что это означает на практике? Покупаем что-нибудь в мае – расплачиваться за покупки нужно будет в сентябре. Потом покупаем что-нибудь в июне – и срок расплаты тоже сентябрь. И июль с августом – тоже сентябрь. То есть при регулярном использовании картой (а с такими категориями кэшбека она прямо провоцирует на ежедневность) крупной эпизодической покупке длинный грейс может и не достаться. Если только на всякий случай «закрывать» карту каждый месяц, оставив 120 дней для экстренных случаев. А вот такие заморочки есть не у всех на рынке – у «Сбербанка» или «МТС Банка», к примеру, льготный период сопоставимой длительности, но все месяцы независимые. Это («прямой» грейс) удобнее, естественно. Но и с «кривым» многие живут – особенно при большой длине. Причем у многих еще и карты с длинным льготным периодом в принципе без кэшбека – а тут с кэшбеком.

Второй нюанс, который нужно помнить – операции по получению наличных и переводам действительно входят в льготный период, но не являются бесплатными: за такие операции с кредитными средствами придется выложить 5,5%+500 рублей. В общем, пользы от льготности немного – это только на очень экстренный случай. Когда деньги нужны срочно и не на долго, а удобных предложений по кредиту наличными, как назло, под рукой нет. Вот тогда – да. В противном случае – не стоит. Равно как очень осторожным нужно быть с платежами через СБП (при помощи QR-кода или по платежной ссылке – не важно) – судя по тарифам, банк рассматривает их как переводы. Так что тоже лучше не рисковать. Во многих банках, надо заметить, СБП с кредитками вообще пока не работает, хотя есть и «хорошие» случаи, типа «Авангарда» или того же «МТС Банка»: в грейс без комиссий. С «Зенитом» так лучше не стоит.

А что же у нас с кэшбеком? Всё, как обещали – но тоже есть нюансы. Во-первых, кэшбека не будет при общем объеме операций менее 10 тысяч рублей в месяц. Вообще не будет. Хотя этот пункт и не страшен – при меньших оборотах, по-моему, вообще нет смысла задумываться о кэшбеке. Во-вторых, при общем объеме операций менее 70 тысяч рублей в месяц кэшбек будет исключительно по ставке 5% и только при превышении получатся обещанные 7%. Вот это уже серьезнее – всё-таки сумма выше средней зарплаты в стране, что немалую часть клиентов... ну не отметает, конечно, но ограничивает кэшбек. Тем более, что в эту сумму не входят операции из списка исключений, который у «Зенита» чуть больше обычного и включает в себя не только традиционную коммуналку, пополнение мобильных телефонов, да и их покупку тоже – но и любые операции в магазинах Metro CC или Selgros CC. Впрочем, это не единственное ограничение – в-третьих, размер кэшбека не может превышать 2000 бонусов в месяц при обороте до 70 тысяч, а его превышение повышает планку ещё на 1000 бонусов.

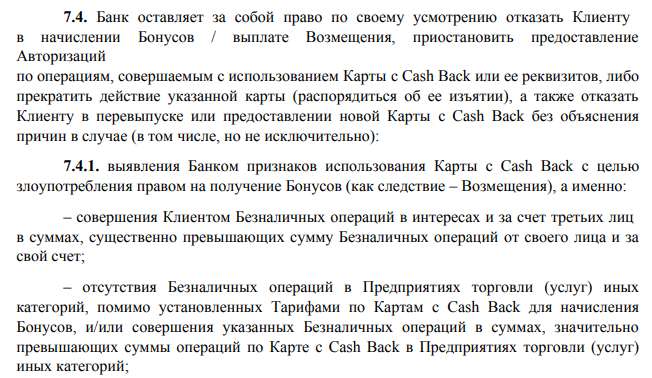

В общем, максимум – 2–3 тысячи рублей в месяц, причем, скорее, первое. Руки так и чешутся получить карту и использовать ее только в бонусируемых категориях. На сумму тысяч так 40 в месяц или около того – 5% в супермаркетах это очень хорошее предложение, а тут мы как раз весь максимум можем и выбрать. Но в такие игры с «Зенитом» пробовать играть не стоит – поскольку это прямо прописано в правилах программы лояльности. Впрочем, можно подискутировать насчет прозрачности размера этого самого «значительного превышения», но очевидно, что крайний случай (когда операций в небонусируемых категориях вообще нет) под этот пункт гарантировано попадает. Вот и нечего под него попадать ;)

Так что, как видим, всё куда менее гладко, чем можно было подумать в начале. Но это не делает карту плохой – на самом деле многим она подойдет отлично. Тем, кто не хочет играть в сложные игры с кэшбеком, тем не менее не желая от него отказываться. Просто перечисленные категории одни из тех, которые нужны всем. Еще, конечно, бензина и ЖКХ не хватает – но продукты их обычно перевешивают, составляя существенную долю расходов любого домохозяйства. Если верить статистике, то в нашей стране на еду приходится порядка 30% семейного бюджета, к чему стоит добавить и всякие излишества нехорошие, типа алкоголя с табаком – благо продаются они в тех же самых супермаркетах. А в гипермаркетах вообще много что продается – но с ними нужно быть аккуратными, поскольку, напомню «Ашан»-то с «Лентой» подходят, а Metro «Зенит» в принципе не учитывает как что-то хорошее, не говоря уже чтоб кэшбек за это платить. В общем, при таких исходных данных и без особых трудностей эффективную пару процентов кэшбека в месяц можно иметь – что уже куда выше среднего по рынку значения. А дальше можно при желании и подтюнинговать траты и их распределение по разным картам. Но с осторожностью, конечно – это, повторюсь, своеобразный спорт для тех, кому он интересен сам по себе.

5 комментариев

Добавить комментарий

https://www.zenit.ru/media/news/izmeneniya-v-programme-loyalnosti-kreditnoy-karty/

«Втихую» значит нигде в соцсетях и телеге своих клиентов не предупредил, только по ссылке на свое сайте. Коментарии под своими хвалебными постами своей карте об этом удаляют.

Так что если что-то вышло получить сверх обещанного — можно порадоваться, что вышло. Но ружьё на стене всегда не просто так вешают

Я к этому за последние 30 лет уже привык, честно говоря

Обидно бывает, когда без предупреждения и заявленные-то условия меняют — даже если такая возможность в договоре прописана. А тут… ну предупреждали же сразу

Добавить комментарий