Банк «Открытие» до 19 марта выдает кредитную карту «120 дней» с первым льготным периодом в 180 дней

В отличие от многих стран мира, в наших краях кредитные карты начали входить в обиход заметно позже дебетовых, да и сейчас распространены слабее. Но нет худа без добра – зато некоторые особенности ранних стадий этих продуктов мы не застали. Например, наличие льготного беспроцентного периода для сделанных покупок в нашей стране воспринимают как должное – кредиток без него практически и не выпускалось. А сейчас и длительность периода неуклонно растет – если лет 20 назад типовые «до 50-60 дней» (причем иногда и «кривые» - когда для возобновления льготного периода нужно было целиком погасить задолженность за предыдущий) воспринимались как должное, то сейчас никого уже не удивляют и сроки в несколько месяцев. Многие банки предлагают и то, и другое – просто нужно выбирать либо короткий срок, но с кэшбеком, либо без последнего, зато расплачиваться позже можно.

В частности, второго подхода придерживаются в «Открытии», где есть даже не две, а три карты. Кредитная Opencard со льготным периодом до 55 дней, но кэшбеком 1,5% (2% если держать в банке не менее 500 тысяч рублей на любых счетах и вкладах), «120 дней», где кэшбека нет, зато длительность льготного периода прямо в названии отражена, и «Все что надо» - где одновременно есть и льготный период до 120 дней, и кэшбек в 3%, и... 1490 рублей в месяц за обслуживание. Бесплатно она обходится только премиальным клиентам с остатками на счетах от 2 миллионов рублей (для Москвы с областью и Питера – вообще от трёх), так что хорошее комплексное предложение, но не для всех. Остальным проще выбирать из первых двух карт. Либо завести обе. Либо (как многие любят) для повседневного использования ограничиться дебетовой Opencard (где по кэшбеку условия всё равно те же, а на кредитках банка «дебетовые» функции зарублены), а «120 дней» получить как запасной источник финансирования для особых случаев. Например, понадобилось экстренно что-нибудь крупное купить или еще какие-нибудь жизненные ситуации – достал с полки, расплатился, а потом спокойно копишь деньги и выплачиваешь долг. Всяко удобнее, чем в экстренном случае бежать за кредитом наличными или оформлять рассрочку в магазине – поскольку всё уже готово. Для такого использования карты кэшбек строго говоря и не нужен – нужно бесплатное обслуживание и длинный льготный период.

Однако на данный момент 120 дней «длинным» считаться уже не могут. С какого момента? А вот тут в отличие от многих длительных исторических процессов, можно даже точную дату назвать. Произошло это 25 августа 2021 года – когда «Сбербанк» начал выпускать новую кредитную «СберКарту» с таким периодом вместо старых, где срок был ограничен 50 днями. Учитывая, что кредитные карты у Сбера традиционно бесплатные (включая информирование об операциях), да и то, что при его размерах он сам по себе «банк по-умолчанию», у конкурентов жизнь сильно усложнилась. Немного спасает, конечно, традиционная для Сбера «отлаженность» процессов: в частности, просто поменять старую кредитку на новую нельзя – нужно сначала ее закрыть, потом недельку подождать, а только потом подавать заявку на новую. Именно в этой последовательности, поскольку по регламентам банка у одного клиента не может быть более одной кредитной карты. Иногда же судя по отзывам результат получается вовсе смешным – в виде отказа со стороны банка на третьем шаге. А старых меж тем в свое время раздали миллионы, что, естественно, сейчас тормозит раздачу новых. Но это внутренние проблемы, поскольку понятно, что клиент Сбера ради длинного льготного периода скорее начнет проходить этот самый квест, нежели обратится в другой банк.

Остается искать не окученных пока граждан, либо «перебежчиков», которых только лишь на 120 дней льготного периода поймать уже сложно. И бесплатностью тоже не привлечешь – обычная практика. Значит нужно какие-нибудь акции постоянно придумывать, в чем «Открытие» весьма преуспело. Чего стоит только осенняя раздача 10 тысяч рублей как раз при оформлении той самой «120-дневки», для чего ее нужно было получить и потратить 100 тысяч рублей за три месяца – что для многих посильно. По-моему, одна из лучших и самых сильных акций прошлого года – с точки зрения клиента. Для банка такие все-таки дороговаты, так что не знаю – когда мы увидим что-нибудь подобное снова.

Но пара акций по этой карте идет и сейчас – одна с 23 января по 19 марта, а вторая началась еще с 17 октября до того же 19 марта (правда с 4 декабря ее немного испортили). Обе небезынтересные и забавным образом дополняют друг друга. Однако в отличие от упомянутой осенней раздачи денег самодостаточными не являются – тогда какой-никакой смысл получать карту чисто под акцию был (10% кэшбека – это очень серьезно; пусть и ограничено по времени), даже просто сдав ее позднее, то нынешние могут лишь подтолкнуть при выборе конкретно к этой, а не к конкурирующим продуктам. Так что, если в принципе ничего такого заводить в ближайшее время не планируется, подробно знакомиться с предложением «Открытия» не стоит. Ну если только для повышения общей образованности – почему я всегда за ситуацией на рынке и сам регулярно слежу, да и не только я.

Итак, что мы имеем. Первая акция, а именно «180 дней без процентов!» понятна по названию: для новых клиентов, у которых на 23 января не было карты «120 дней», либо таковая была получена ранее 1 марта 2022 года, в виде поощрения первый льготный период составит не 120, а 180 дней. В принципе, ничего уникального по длительности – «Альфа» в рамках бессрочной акции дает целый год на старте, а до 15 января такое же предлагал и УБРиР, но с этим годом есть нюансы, о которых я уже писал. Вкратце – распространяется он только на операции, уложившиеся в первый месяц с момента получения карты. На всё остальное у той же «Альфы» даются стандартные 100 дней беспроцентного периода, а погашение задолженности идет в том же порядке, в котором она и накапливается. Проще говоря, если карту завести сейчас (например, 28 февраля ее получив – для простоты расчетов), то год на покупки в марте получить можно – если потом положить карту на полку и не пользоваться. А если что-нибудь купить в апреле, то в августе придется за эти покупки рассчитаться. Но сделать это, не расплатившись за март не получится, так что и года тоже не получится.

Тут же срок меньше, зато и подвоха никакого нет – распространяется льготный период не только на покупки первого месяца. И еще один нюанс нынешнего тарифа карты «120 дней» от «Открытия» сразу виден показан – в отличие от многих других аналогичных продуктов, здесь не требуется ежемесячное внесение минимального платежа. По сути, получаем аналог карт с «коротким» грейсом – когда в платежный период либо полностью гасится задолженность (чтобы избежать процентов), либо минимальный платеж (или чуть больше) если есть задача максимально растянуть выплаты, пусть и за деньги. С финансовой точки зрения «вылет» из грейса не лучшая стратегия, тем более, что проценты по кредитным картам обычно выше, чем по кредиту наличными или целевым – так что на длительный срок лучше постараться ограничиться последними, но жизненные обстоятельства бывают разными. Такой подход позволяет немного сэкономить в первые месяцы – пусть и за счет потерь в будущем.

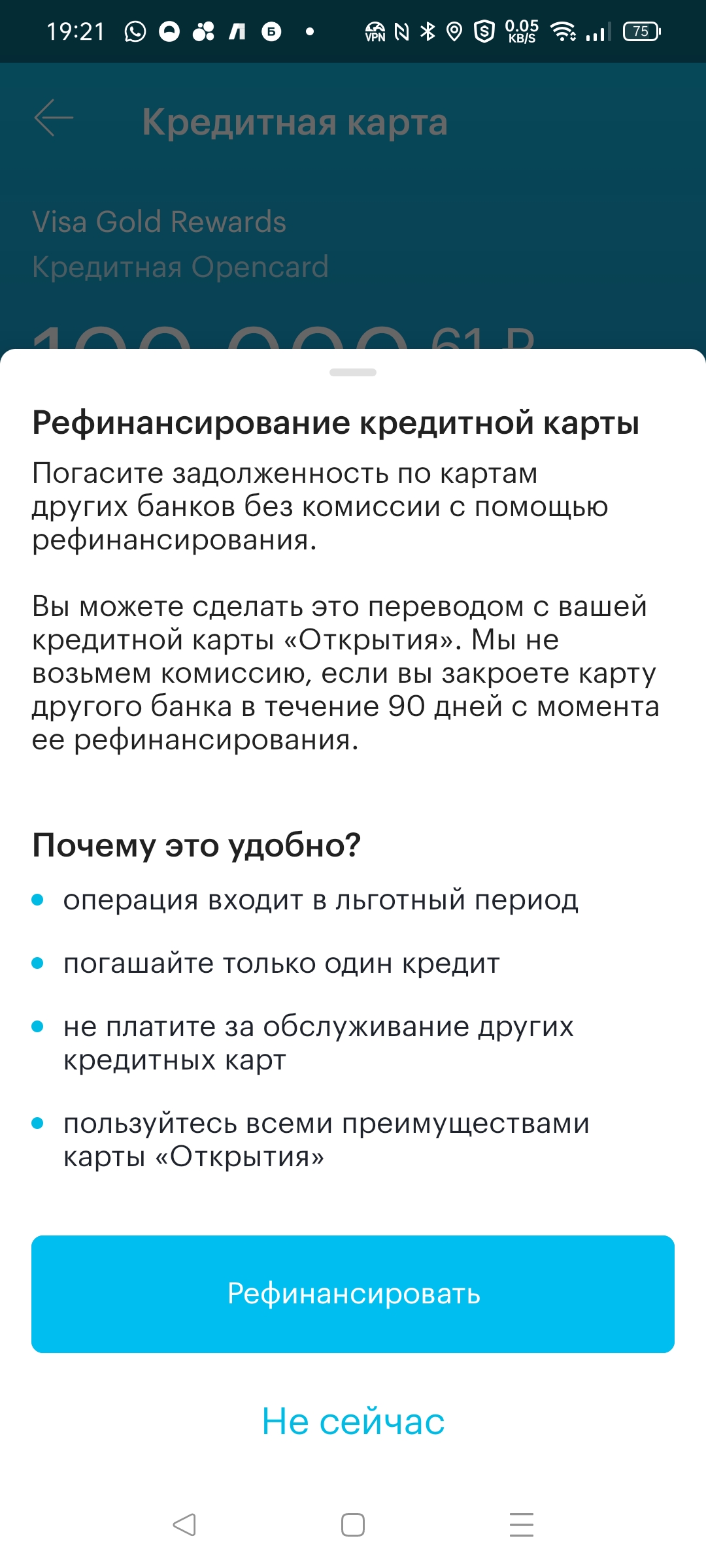

Или без потерь, поскольку задолженность получится быстро перекредитовать в другом банке. Кстати, если такая задача уже есть, то подобную услугу может предоставить и «Открытие» - после получения карты нужно будет просто зайти в ее настройки в интернет-банке или мобильном приложении, выбрать там пункт «Рефинансировать другую карту», а далее по инструкции. Главное, что стоит помнить – рефинансирование возможно на сумму не более 150 тысяч рублей (и не больше установленного кредитного лимита, естественно) и не чаще, чем раз в три месяца. И «чужую» карту после погашения задолженности следует закрыть в течение трех месяцев – в этом случае операция будет бесплатной. Ну а дальше уже долг все равно придется выплачивать – уже «Открытию», только на это появится дополнительное время. Почему рефинансирование особенно интересно именно сейчас – благодаря акции со 180 днями. Ну а дальше либо деньги найти, либо поискать аналогичное предложение на рынке, благо повыбирать из чего есть. Лучше, конечно, до таких ситуаций вообще не доводить – но мало ли что бывает.

В частности, до сих пор могут потребоваться не безналичные средства на покупки, а «живые» наличные. Тоже есть – в рамках второй акции, а именно «Бесплатные наличные с кредитной карты «120 дней». Суть тоже простая – до 50 тысяч рублей в месяц можно снимать без комиссии, причем это попадает и в льготный период. Правда, как это часто бывает, за этой акцией лучше было приходить вчера, поскольку при оформлении карты с 17 октября по 4 декабря такая возможность была пожизненной, а теперь ограничена первыми тремя месяцами после получения карты. То есть больше 150 тысяч так не перехватишь, да еще и не сразу. С другой стороны, сейчас их хотя бы позже можно будет отдавать – ведь первый период раздвинут со 120 до 180 дней.

В общем, как и сказал выше, сегодняшние акции сами себя не продадут – в отличие от осенней. Что не делает их неинтересными. Но привлекать в первую очередь могут тех клиентов, кто об оформлении кредитки с длинным льготным периодом и без того задумывался. Причем не абстрактно, а вот уже, пожалуй, пора. В этом случае акционные условия могут оказаться дополнительным фактором для выбора именно «120 дней» от «Открытия». Но помнить нужно, что они, все-таки, акционные: льготный период после первого полугода составит обычные уже для рынка 120 дней, да и возможность бесплатного получения наличных в рамках беспроцентного периода рассосется через три месяца. И кэшбека по этой карте нет – разве что в рамках каких-нибудь последующих акций от банка, благо «Открытие» иногда и действующим клиентам что-то подбрасывает, но полагаться на это не стоит. Так что просто бесплатная кредитка с льготным периодом в 120 дней. Нужна или нет – решать самостоятельно. Если, все-таки, нужна, то можно дополнительно 3000 рублей получить, оформив карту по моей ссылке и потратив не менее 3000 в первые 30 дней после получения. Но бонусами – так что еще и дебетовую карту Opencard придется дополнительно завести (впрочем, она тоже бесплатная). Работает, естественно, только для новых клиентов. Если не интересно, то и не за чем. Посмотрим в следующий раз на другие предложения от банков – благо повыбирать из чего есть.

2 комментария

Добавить комментарий

Добавить комментарий