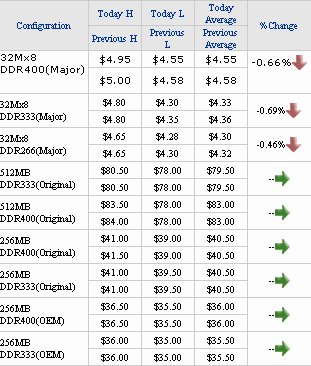

Цены на спотовых рынках памяти продолжают снижаться, поскольку никаких признаков начала роста спроса на память участники рынка не видят. Средняя цена маркеров, 256 Мбит (32x8) компонентов DDR266/333/400 SDRAM на последних торгах снизилась на 0,46/0,69/0,66% — до 4,30/4,33/4,55 доллара соответственно.

Ряд трейдеров в Гонконге обеспокоен возможностью перенасыщения местного рынка в этом месяце, поэтому еще одной причиной снижения цен в регионе является неуверенность трейдеров в возможности увеличения спроса в ближайшее время. Одновременно и на рынке Китая количество заключенных сделок крайне мало – участники торгов на биржах предпочитают занять выжидающую позицию. Тем более, что спотовые цены на brandname-память до сих пор находятся под воздействием массового сброса на рынок нетестированных 256 Мбит компонентов, чья цена составляет от 4,10 до 4,18 доллара.

В секторе SDR SDRAM ситуация продолжает осложняться – и без того избыточное количество готовых компонентов на складах поставщиков продолжает увеличиваться. Как и сектор DDR SDRAM, сектор SDR SDRAM пока тоже находится под влиянием слухов6 по информации ряда аналитиков, в ближайшее время возможен массовый сброс на спотовый рынок микросхем высокой плотности, так что цены продолжат снижаться.

Нашлось объяснение и вчерашнему значительному снижению цен компонентов NAND-флэш: из-за низкого спроса покупатели сбросили на спотовый рынок большое количество микросхем, при этом не стараясь обсудить разумность такого шага и цены. Вполне возможно, что вчерашний провал цен на компоненты памяти этого типа – первый признак начала снижения цен.

По данным аналитиков DRAMeXchange, ряд производителей памяти вслед за ProMOS намеревается увеличить поставки DRAM на контрактный рынок – что вполне разумно, учитывая опасения игроков на спотовом рынке о перенасыщении. Как считают обозреватели, с одной стороны, при низких спотовых ценах контрактные цены в первой половине ноября могут как минимум остаться на текущем уровне, с другой стороны, если на спотовом рынке в ближайшее время не будет отмечено роста цен, то производители DRAM постараются воспользоваться тем, что контрактные цены на текущий момент выше спотовых и получить максимальную прибыль от продаж памяти на контрактном рынке; первые шаги в этом направлении уже делаются.

В завершении обзора хотелось бы упомянуть еще одну новость, имеющую к рынку памяти непосредственное отношение. Компания Powertech Technology планирует удваивать мощности по тестированию DDR2 SDRAM каждые три месяца в течение ближайших двух кварталов, мощности по тестированию NAND-флэш будут увеличены в следующем квартале на 30%. В настоящее время компания способна тестировать до 2 млн. компонентов DDR2 SDRAM ежемесячно, в первом квартале 2005 года этот показатель увеличится до 5 млн. компонентов, во втором квартале — до 10 млн. микросхем. Такой график увеличения мощностей связан с увеличением спроса на услуги от Hynix Semiconductor и Elpida Memory.

Что касается тестирования микросхем NAND-флэш, то, если в первом квартале года Powertech тестировала по 10 млн. микросхем ежемесячно, то на текущий момент этот показатель доведен до 13 млн.; в первом квартале 2005 года мощности компании позволят тестировать 15-17 млн. микросхем NAND-флэш ежемесячно. Расширение мощностей связано с планами Toshiba по увеличению выпуска компонентов энергонезависимой памяти данного типа до 39 млн. условных (512 Мбит) микросхем – с 27 млн. в этом квартале.